Малое и среднее предпринимательство Сущность и критерии определения субъектов МСП Преимущества и недостатки малого бизнеса Сис

- Малое и среднее предпринимательство Сущность и критерии определения субъектов МСП Преимущества и недостатки малого бизнеса Сис

Содержание

- 2. Сущность и критерии определения субъектов МСП Отраслевая структура малого предпринимательства (в %%)

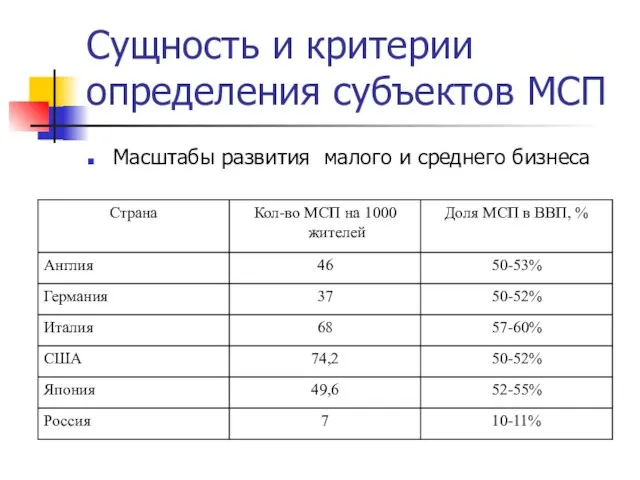

- 3. Сущность и критерии определения субъектов МСП Масштабы развития малого и среднего бизнеса

- 4. Сущность и критерии определения субъектов МСП В Москве функционирует 214тыс. малых предприятий, а с учетом ИП

- 5. Сущность и критерии определения субъектов МСП К субъектам МСП относятся: потребительские кооперативы и коммерческие организации (за

- 6. Сущность и критерии определения субъектов МСП Субъекты МПС должны соответствовать следующим условиям: 1) для юридических лиц

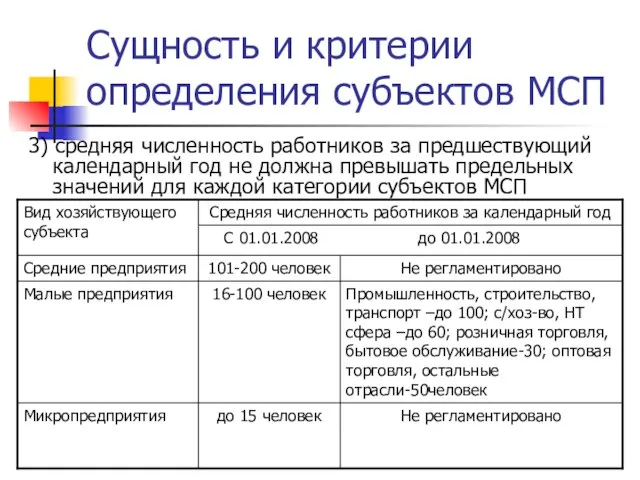

- 7. Сущность и критерии определения субъектов МСП 3) средняя численность работников за предшествующий календарный год не должна

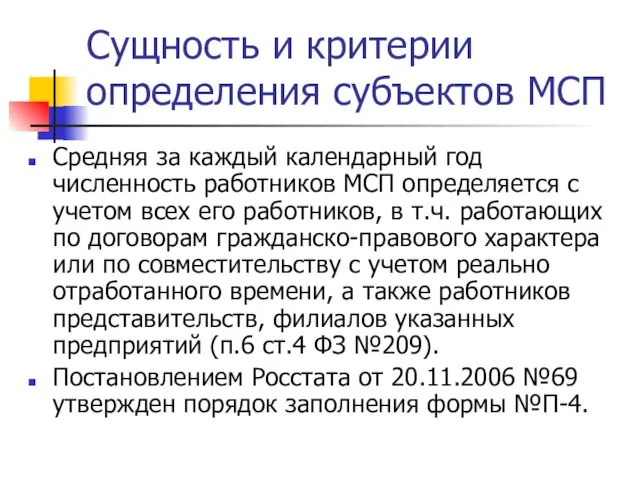

- 8. Сущность и критерии определения субъектов МСП Средняя за каждый календарный год численность работников МСП определяется с

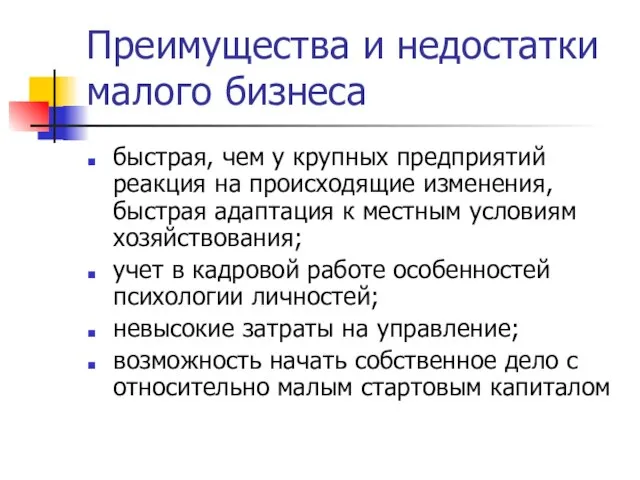

- 9. Преимущества и недостатки малого бизнеса быстрая, чем у крупных предприятий реакция на происходящие изменения, быстрая адаптация

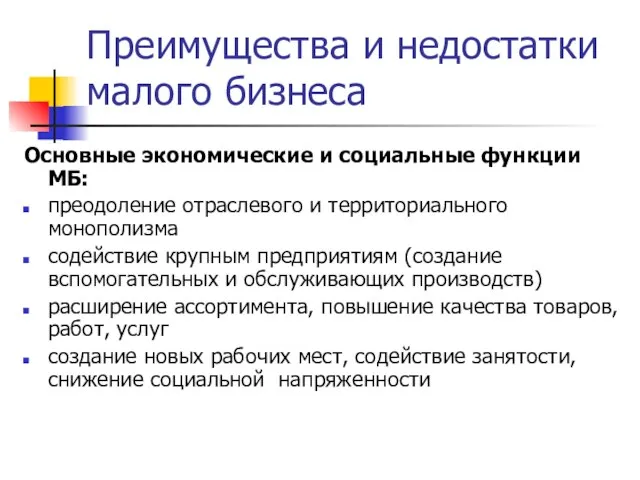

- 10. Преимущества и недостатки малого бизнеса Основные экономические и социальные функции МБ: преодоление отраслевого и территориального монополизма

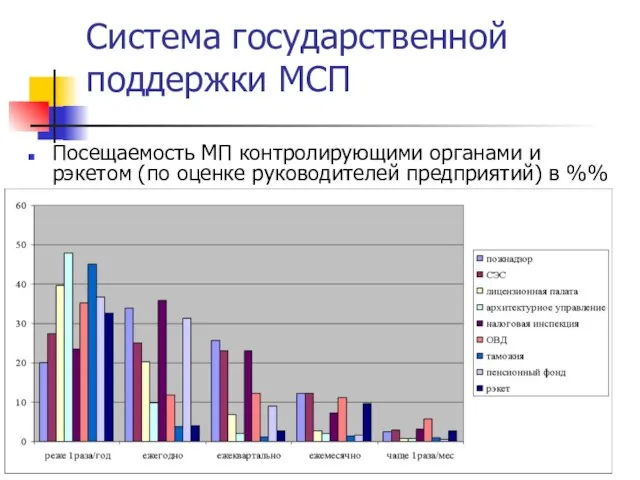

- 11. Система государственной поддержки МСП Посещаемость МП контролирующими органами и рэкетом (по оценке руководителей предприятий) в %%

- 12. Система государственной поддержки МСП Система господдержки МСП включает 1.формирование инфраструктуры поддержки МСП 2.финансовая поддержка 3.имущественная поддержка

- 13. Система государственной поддержки МСП Поддержка не может оказываться в отношении (ст.14 ФЗ): кредитных и страховых организаций,

- 14. Система государственной поддержки МСП Система государственной поддержки МП Москвы

- 15. Упрощенная система налогообложения Право выбора системы налогообложения, включая переход к УСН или возврат к принятой ранее

- 16. Упрощенная система налогообложения

- 17. Упрощенная система налогообложения Outstaffing Причины обращения к провайдеру: возрастающая сложность и дополнительные требования законодательства в области

- 18. Упрощенная система налогообложения на основе патента Ст. 346.25.1 НК РФ (введена ФЗ от 21.07.2005 N 101-ФЗ)

- 20. Скачать презентацию

Сущность и критерии определения субъектов МСП

Отраслевая структура малого предпринимательства (в %%)

Сущность и критерии определения субъектов МСП

Отраслевая структура малого предпринимательства (в %%)

Сущность и критерии определения субъектов МСП

Масштабы развития малого и среднего бизнеса

Сущность и критерии определения субъектов МСП

Масштабы развития малого и среднего бизнеса

Сущность и критерии определения субъектов МСП

В Москве функционирует 214тыс. малых предприятий,

Сущность и критерии определения субъектов МСП

В Москве функционирует 214тыс. малых предприятий,

Сущность и критерии определения субъектов МСП

К субъектам МСП относятся:

потребительские кооперативы

Сущность и критерии определения субъектов МСП

К субъектам МСП относятся:

потребительские кооперативы

Сущность и критерии определения субъектов МСП

Субъекты МПС должны соответствовать следующим условиям:

1)

Сущность и критерии определения субъектов МСП

Субъекты МПС должны соответствовать следующим условиям:

1)

Сущность и критерии определения субъектов МСП

3) средняя численность работников за предшествующий

Сущность и критерии определения субъектов МСП

3) средняя численность работников за предшествующий

Сущность и критерии определения субъектов МСП

Средняя за каждый календарный год численность

Сущность и критерии определения субъектов МСП

Средняя за каждый календарный год численность

Преимущества и недостатки малого бизнеса

быстрая, чем у крупных предприятий реакция на

Преимущества и недостатки малого бизнеса

быстрая, чем у крупных предприятий реакция на

Преимущества и недостатки малого бизнеса

Основные экономические и социальные функции МБ:

преодоление отраслевого

Преимущества и недостатки малого бизнеса

Основные экономические и социальные функции МБ:

преодоление отраслевого

Система государственной поддержки МСП

Посещаемость МП контролирующими органами и рэкетом (по оценке

Система государственной поддержки МСП

Посещаемость МП контролирующими органами и рэкетом (по оценке

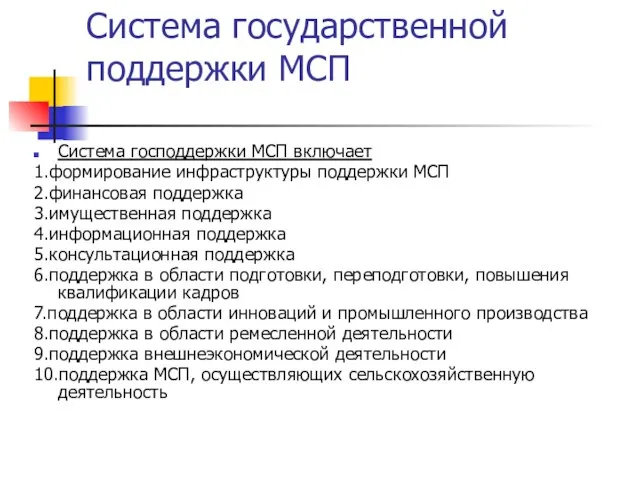

Система государственной поддержки МСП

Система господдержки МСП включает

1.формирование инфраструктуры поддержки МСП

2.финансовая поддержка

3.имущественная

Система государственной поддержки МСП

Система господдержки МСП включает

1.формирование инфраструктуры поддержки МСП

2.финансовая поддержка

3.имущественная

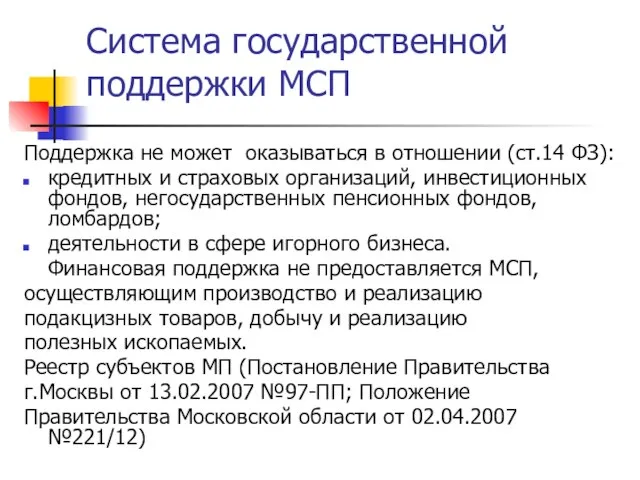

Система государственной поддержки МСП

Поддержка не может оказываться в отношении (ст.14 ФЗ):

Система государственной поддержки МСП

Поддержка не может оказываться в отношении (ст.14 ФЗ):

Система государственной поддержки МСП

Система государственной поддержки МП Москвы

Система государственной поддержки МСП

Система государственной поддержки МП Москвы

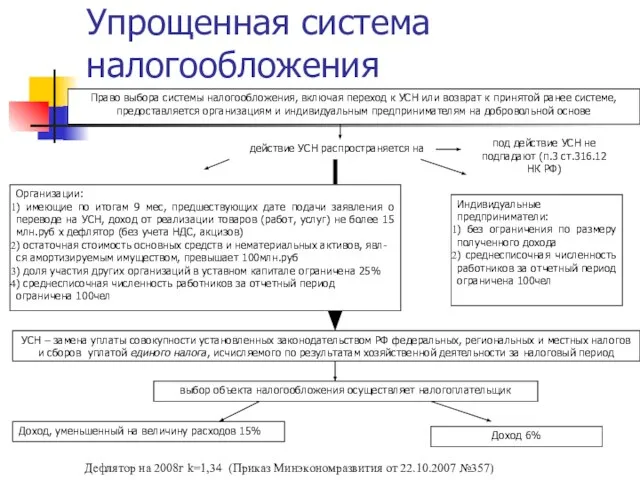

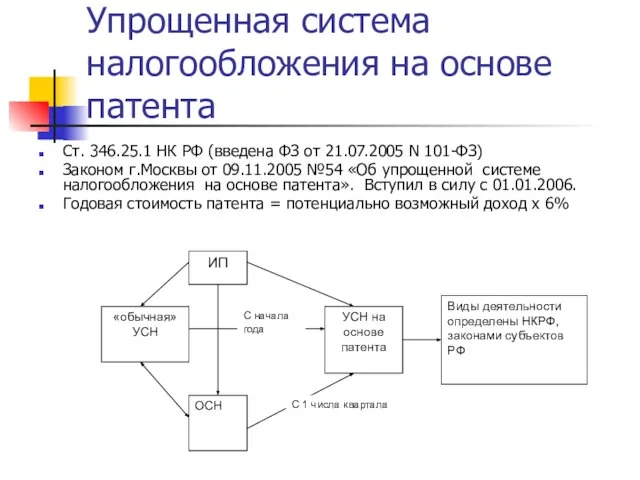

Упрощенная система налогообложения

Право выбора системы налогообложения, включая переход к УСН или

Упрощенная система налогообложения

Право выбора системы налогообложения, включая переход к УСН или

Упрощенная система налогообложения

Упрощенная система налогообложения

Упрощенная система налогообложения

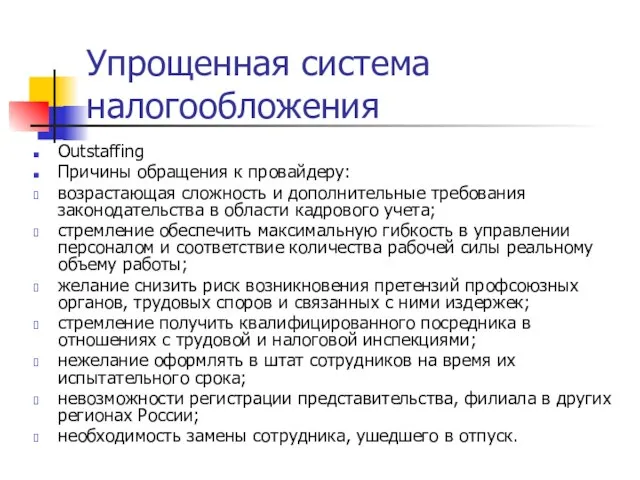

Outstaffing

Причины обращения к провайдеру:

возрастающая сложность и дополнительные требования

Упрощенная система налогообложения

Outstaffing

Причины обращения к провайдеру:

возрастающая сложность и дополнительные требования

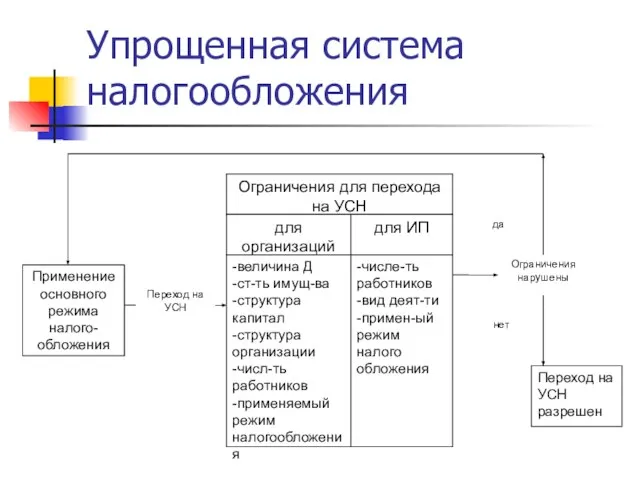

Упрощенная система налогообложения на основе патента

Ст. 346.25.1 НК РФ (введена ФЗ

Упрощенная система налогообложения на основе патента

Ст. 346.25.1 НК РФ (введена ФЗ

Возбудители глубоких микозов человека

Возбудители глубоких микозов человека  Программирование на языке Паскаль. (§ 54 - § 61)

Программирование на языке Паскаль. (§ 54 - § 61) Разработка приложения «Петербургская недвижимость»

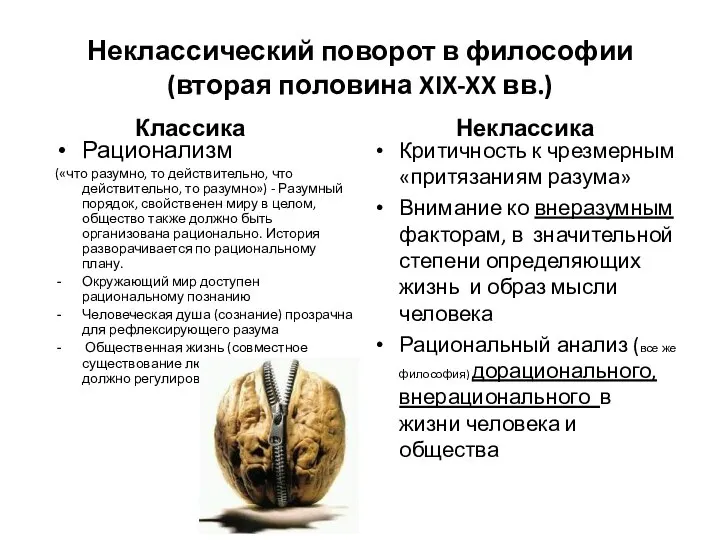

Разработка приложения «Петербургская недвижимость» Неклассический поворот в философии

Неклассический поворот в философии  изучение минералов

изучение минералов Резонанс

Резонанс Анализ и оценка времени выполнения параллельных алгоритмов. (Лекция 4)

Анализ и оценка времени выполнения параллельных алгоритмов. (Лекция 4) Презентация Центральная базовая таможня

Презентация Центральная базовая таможня Менің отаным – Қазақстан

Менің отаным – Қазақстан сент

сент Вирусные диареи

Вирусные диареи Разработка и создание web-сайта для спортивного клуба «Титан»

Разработка и создание web-сайта для спортивного клуба «Титан» Элементы цифровой электроники, логические элементы, комбинационные устройства. Триггеры. Булева алгебра

Элементы цифровой электроники, логические элементы, комбинационные устройства. Триггеры. Булева алгебра Преддверно-улитковый орган. Орган слуха. Наружное, среднее и внутреннее ухо.

Преддверно-улитковый орган. Орган слуха. Наружное, среднее и внутреннее ухо. Великая Среда. Великий Четверг. Притчи Господа о бодрствовании. Изображение Страшного Суда. Предательство Иуды

Великая Среда. Великий Четверг. Притчи Господа о бодрствовании. Изображение Страшного Суда. Предательство Иуды Русская прялка. Конструкция и декор предметов быта. 5 класс

Русская прялка. Конструкция и декор предметов быта. 5 класс Банковская система,ее структура и функции Презентацию подготовила: Чудакова Кристина 11 «А» класс

Банковская система,ее структура и функции Презентацию подготовила: Чудакова Кристина 11 «А» класс  Видеокарта

Видеокарта Заключение и прекращение брака (продолжение)

Заключение и прекращение брака (продолжение) Урок развития речи в 3 классе - презентация для начальной школы_

Урок развития речи в 3 классе - презентация для начальной школы_ Презентация Таможня в 21-ом веке

Презентация Таможня в 21-ом веке  Летняя образовательная смена СФУ «Бельчонок»

Летняя образовательная смена СФУ «Бельчонок» Алгебраические дроби

Алгебраические дроби  Сыбайлас жемқорлыққа қарсы күрес туралы заңда

Сыбайлас жемқорлыққа қарсы күрес туралы заңда Факторы определяющие развитие мировой экономики

Факторы определяющие развитие мировой экономики  Тема 10. Коммуникации в системе управления фирмой

Тема 10. Коммуникации в системе управления фирмой Стратегия управления структурой капитала предприятия на примере ОАО “Лукойл

Стратегия управления структурой капитала предприятия на примере ОАО “Лукойл Основные принципы алгоритмизации

Основные принципы алгоритмизации