- Методы учета затрат на производство. Составил студент 3-го курса группы т-082 Эмкин Валерий

Содержание

- 2. Определение Под методом учета затрат на производство продукции обычно понимают совокупность приемов организации документирования и отражения

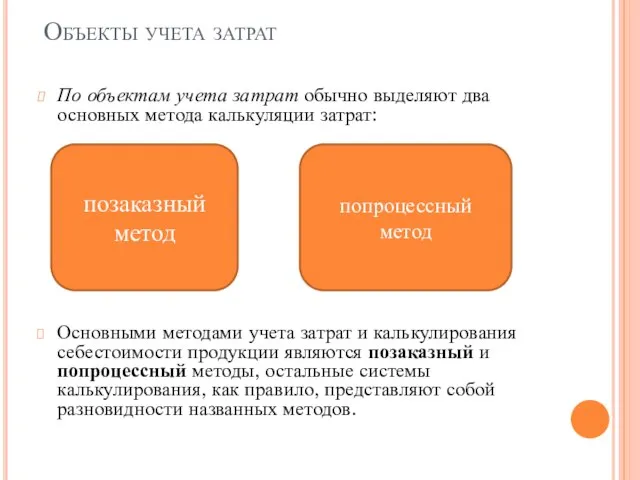

- 3. Объекты учета затрат По объектам учета затрат обычно выделяют два основных метода калькуляции затрат: Основными методами

- 4. Позаказный метод При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии

- 5. Позаказный метод Сдельная работа характеризуется большим разнообразием заказов клиентов, выполняемых в производственной мастерской или на заводе.

- 7. После выполнения заказа в позаказную карточку учета затрат включают заранее определенную надбавку для покрытия расходов по

- 8. Поконтрактный метод калькулирования затрат является продолжением позаказного метода. Этот метод применяется в тех случаях, когда рассматриваемые

- 9. Попроцессный метод. Попроцессный (попередельный) метод используется для установления средней себестоимости партии одинаковых единиц затрат за период

- 10. Метод попартионной калькуляции Метод попартионной калькуляции затрат сочетает элементы как позаказной, так и попроцессной калькуляции затрат.

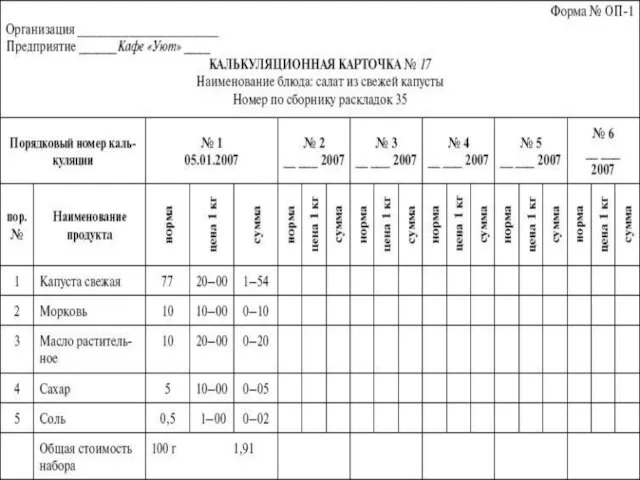

- 11. Нормативный метод. Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых

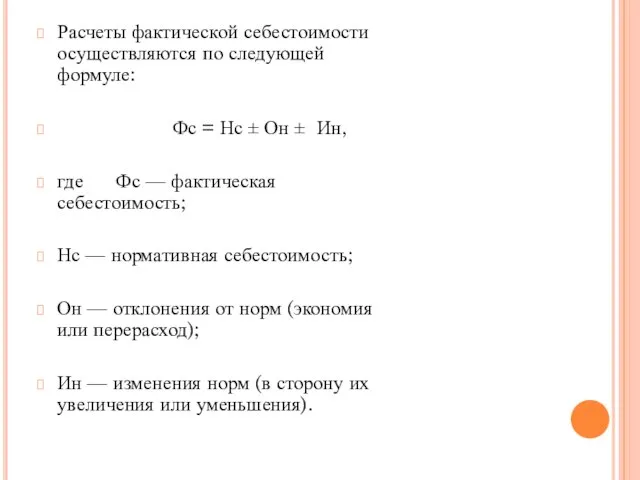

- 12. Расчеты фактической себестоимости осуществляются по следующей формуле: Фс = Нс ± Он ± Ин, где Фс

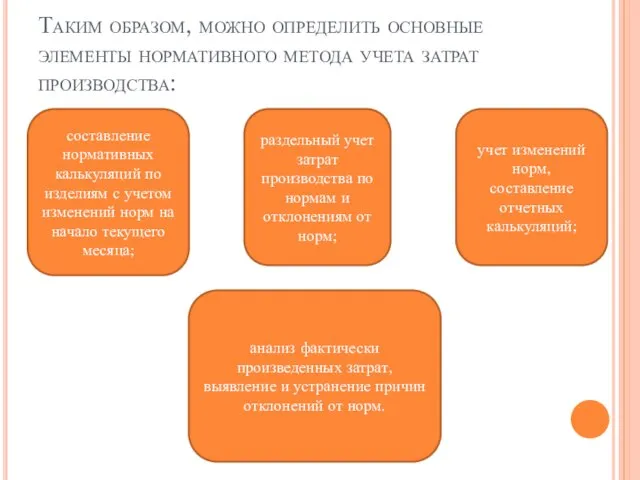

- 13. Таким образом, можно определить основные элементы нормативного метода учета затрат производства: составление нормативных калькуляций по изделиям

- 14. Система «Директ-костинг». Директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в условиях рыночной экономики. В

- 16. Скачать презентацию

Определение

Под методом учета затрат на производство продукции обычно понимают совокупность приемов

Определение

Под методом учета затрат на производство продукции обычно понимают совокупность приемов

Объекты учета затрат

По объектам учета затрат обычно выделяют два основных метода

Объекты учета затрат

По объектам учета затрат обычно выделяют два основных метода

Позаказный метод

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа,

Позаказный метод

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа,

Позаказный метод

Сдельная работа характеризуется большим разнообразием заказов клиентов, выполняемых в производственной

Позаказный метод

Сдельная работа характеризуется большим разнообразием заказов клиентов, выполняемых в производственной

После выполнения заказа в позаказную карточку учета затрат включают заранее определенную

После выполнения заказа в позаказную карточку учета затрат включают заранее определенную

Поконтрактный метод калькулирования затрат является продолжением позаказного метода.

Этот метод применяется в

Поконтрактный метод калькулирования затрат является продолжением позаказного метода.

Этот метод применяется в

Попроцессный метод.

Попроцессный (попередельный) метод используется для установления средней себестоимости партии одинаковых

Попроцессный метод.

Попроцессный (попередельный) метод используется для установления средней себестоимости партии одинаковых

Метод попартионной калькуляции

Метод попартионной калькуляции затрат сочетает элементы как позаказной, так

Метод попартионной калькуляции

Метод попартионной калькуляции затрат сочетает элементы как позаказной, так

Нормативный метод.

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение

Нормативный метод.

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение

Расчеты фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ±

Расчеты фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ±

Таким образом, можно определить основные элементы нормативного метода учета затрат производства:

Таким образом, можно определить основные элементы нормативного метода учета затрат производства:

Система «Директ-костинг».

Директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в

Система «Директ-костинг».

Директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в

Культура России во второй половине ХIX века

Культура России во второй половине ХIX века MVC and MVP. References

MVC and MVP. References Дыхание - 2

Дыхание - 2 Спин элементарных частиц

Спин элементарных частиц  Организация уроков лыжной подготовки в школе

Организация уроков лыжной подготовки в школе Бетон для железобетонных конструкций

Бетон для железобетонных конструкций Управление становлением образовательных практик_Москва

Управление становлением образовательных практик_Москва Специфика сервисной деятельности как науки

Специфика сервисной деятельности как науки Китайский для начинающих. Правила каллиграфии

Китайский для начинающих. Правила каллиграфии Экономические ресурсы предприятия Учебные вопросы: Имущество и капитал предприятия. Экономическая сущность, состав и структура

Экономические ресурсы предприятия Учебные вопросы: Имущество и капитал предприятия. Экономическая сущность, состав и структура АРХИТЕКТУРА Архитектура г. Омска Приложение к хрестоматии «Музыка, театр, изобразительное искусство Омского Прииртышья»

АРХИТЕКТУРА Архитектура г. Омска Приложение к хрестоматии «Музыка, театр, изобразительное искусство Омского Прииртышья» Ойын алаңы.Теориялық механика

Ойын алаңы.Теориялық механика Геометрия в работах Эшера.

Геометрия в работах Эшера.  Обработка совместных измерений

Обработка совместных измерений  Балет

Балет Кто что ест ? - презентация для начальной школы_

Кто что ест ? - презентация для начальной школы_ Урок №11 Вычислительные умения и навыки Сравнение длин отрезков. Величины

Урок №11 Вычислительные умения и навыки Сравнение длин отрезков. Величины  Подготовка к обслуживанию. Подготовка посуды, приборов, столов

Подготовка к обслуживанию. Подготовка посуды, приборов, столов Преобразование типов

Преобразование типов Перспектива Обратная перспектива

Перспектива Обратная перспектива Презентация "Урок-экскурсия по картине Н.П. Богданова-Бельского "Устный счет"" - скачать презентации по МХК

Презентация "Урок-экскурсия по картине Н.П. Богданова-Бельского "Устный счет"" - скачать презентации по МХК Статистические распределения

Статистические распределения Конструкция автомобиля. Сцепление

Конструкция автомобиля. Сцепление Анатомия как наука и предмет

Анатомия как наука и предмет Середовища програмування

Середовища програмування MorphOS 1.4

MorphOS 1.4 Художественная культура античности. Древний Рим

Художественная культура античности. Древний Рим Презентация по ОБЖ Осторожно, тонкий лед ! Урок ОБЖ, 7 класс.

Презентация по ОБЖ Осторожно, тонкий лед ! Урок ОБЖ, 7 класс.