-

Модуль 5 Основы оценки стоимости недвижимости

Содержание

- 2. Теоретические основы оценки недвижимости Принципы оценки недвижимости Методы оценки недвижимости

- 3. НОРМАТИВНЫЕ ОСНОВЫ ОЦЕНКИ НЕДВИЖИМОСТИ В РФ Закон РФ «Об оценочной деятельности в РФ» - 1998 г.

- 4. ТЕОРИИ СТОИМОСТИ И ЦЕНЫ теория издержек, (трудовая теория стоимости, теория факторов производства) -производство; теория полезности (теория

- 5. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: ВИДЫ СТОИМОСТИ Трудовая теория стоимости (теория издержек) Теория предельной полезности Теория

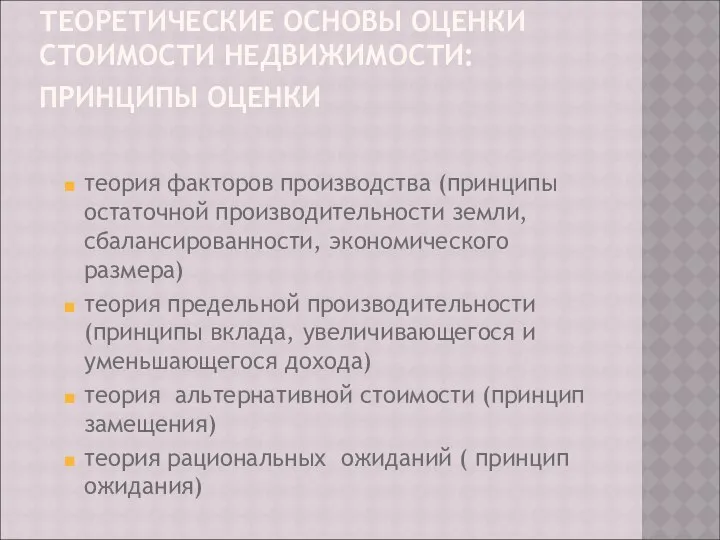

- 6. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: ПРИНЦИПЫ ОЦЕНКИ теория факторов производства (принципы остаточной производительности земли, сбалансированности, экономического

- 7. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: МЕТОДЫ ОЦЕНКИ Трудовая теория стоимости Теория предельной полезности + Теория рациональных

- 8. ОЦЕНКА КАК ПРОЦЕСС ВЫЯВЛЕНИЯ СТОИМОСТИ Оценка недвижимости: адресный процесс (процесс, связанный с конкретным объектом недвижимости и

- 9. ВИДЫ СТОИМОСТИ НЕДВИЖИМОСТИ стоимость в использовании – ценность конкретного объекта недвижимости с его текущим использованием для

- 10. ВИДЫ СТОИМОСТИ НЕДВИЖИМОСТИ Восстановительная стоимость (затраты на полное восстановление) – расходы в текущих ценах, которые необходимо

- 11. РЫНОЧНАЯ СТОИМОСТЬ Рыночная стоимость – наиболее вероятная цена, которую должна достигать недвижимая собственность на конкурентном и

- 12. ВАЖНЫЕ ОГОВОРКИ Рыночная стоимость может существовать лишь там и насколько существует рынок: нет рынка – нет

- 13. ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ Принципы оценки недвижимости – методические правила, которые позволяют оценщику правильно оценить, как все

- 14. ГРУППЫ ПРИНЦИПОВ ОЦЕНКИ -принципы, основанные на представлениях пользователя, -принципы, связанные с объектами недвижимости, -принципы, связанные с

- 15. ПРИНЦИПЫ, ОСНОВАННЫЕ НА ПРЕДСТАВЛЕНИЯХ ПОЛЬЗОВАТЕЛЯ полезности замещения ожидания

- 16. ПРИНЦИПЫ, СВЯЗАННЫЕ С ОБЪЕКТОМ НЕДВИЖИМОСТИ принцип остаточной продуктивности земли, принцип предельной продуктивности (принцип вклада), принцип возрастающего

- 17. ПРИНЦИПЫ, СВЯЗАННЫЕ С РЫНОЧНОЙ СРЕДОЙ зависимости, соответствия, спроса и предложения, конкуренции, изменения.

- 18. ПРИНЦИП НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ (ННЭИ ) ННЭИ – такой вариант использования объекта, выбранный из

- 19. ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ Подход методологический взгляд на природу стоимости объекта недвижимости, концепция, лежащая

- 20. ЗАТРАТНЫЙ ПОДХОД Основная идея подхода – объект не может стоить больше, чем придется затратить для создания

- 21. АЛГОРИТМ ПОДХОДА 1. Оценка текущей стоимости замещения (восстановления) здания, сооружения (с использованием ряда методов:сметный, срапвнительный единицы

- 22. СРАВНИТЕЛЬНЫЙ (РЫНОЧНЫЙ) ПОДХОД Основная идея - рациональный покупатель не заплатит за объект недвижимости цену большую, чем

- 23. АЛГОРИТМ ПОДХОДА Сбор информации о недавних продажах на рынке и отбор продаж с объектами, сопоставимыми с

- 24. Пример парных продаж

- 25. Внесение поправок в цену объекта-аналога

- 26. ДОХОДНЫЙ ПОДХОД Основная идея подхода - цена недвижимости определяется теми доходами, которые она может принести в

- 27. ОСНОВНАЯ ФОРМУЛА В основе лежит простая формула: Доход равен стоимости, умноженной на ставку капитализации: I =

- 28. АЛГОРИТМ ПОДХОДА Определение наиболее приемлемого метода расчета (необходимая точность, наличие исходных данных, горизонт расчета) Определение и

- 29. ВАРИАНТЫ (МЕТОДЫ) ДОХОДНОГО ПОДХОДА Метод валового рентного мультипликатора Метод прямой капитализации дохода Метод дисконтирования денежных потоков

- 30. Расчет валового мультипликатора

- 31. Форма прогнозного отчета

- 32. МЕТОД ВАЛОВОГО РЕНТНОГО МУЛЬТИПЛИКАТОРА (ВАЛОВОЙ РЕНТЫ) Метод состоит в определении соотношения между ценой и потенциальным валовым

- 33. При методе прямой капитализации за основу расчета берется чистый операционный доход (NOI) Метод предполагает использование формулы:

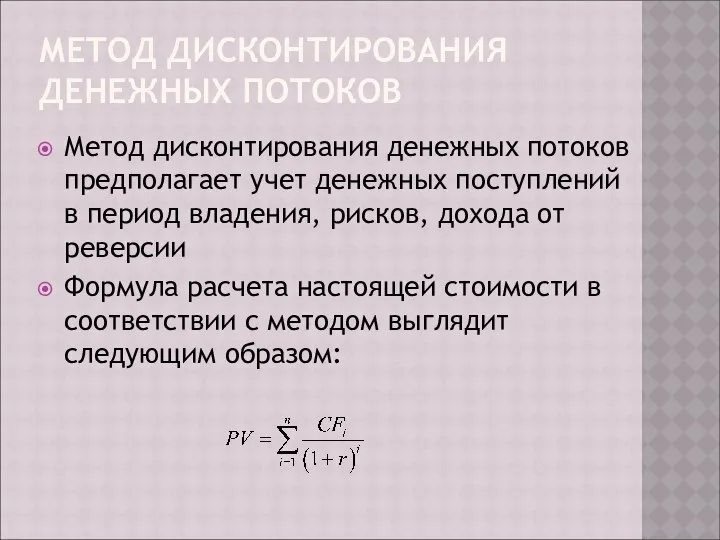

- 34. МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ Метод дисконтирования денежных потоков предполагает учет денежных поступлений в период владения, рисков,

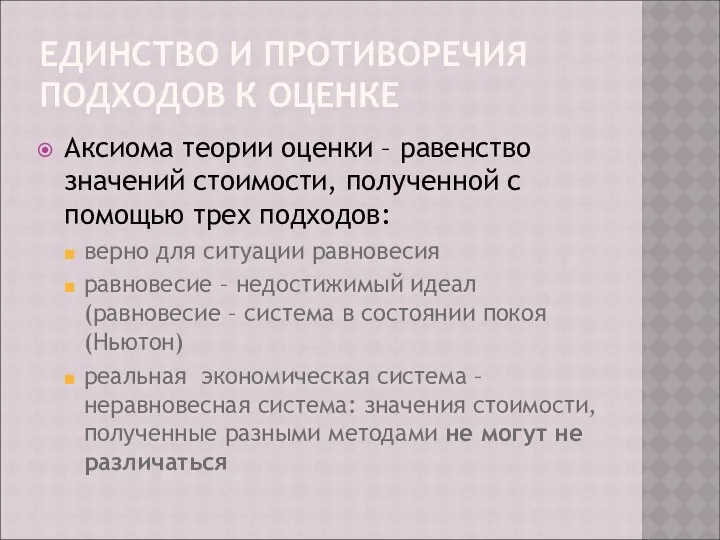

- 35. ЕДИНСТВО И ПРОТИВОРЕЧИЯ ПОДХОДОВ К ОЦЕНКЕ Аксиома теории оценки – равенство значений стоимости, полученной с помощью

- 36. ОПРЕДЕЛЕНИЕ СТАВКИ КАПИТАЛИЗАЦИИ Метод рыночной выборки Метод (кумулятивного) построения Метод ипотечно-инвестиционного анализа

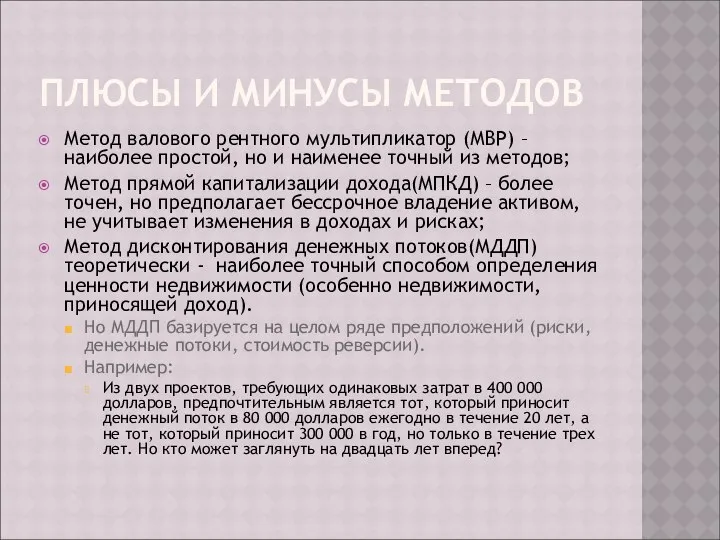

- 37. ПЛЮСЫ И МИНУСЫ МЕТОДОВ Метод валового рентного мультипликатор (МВР) – наиболее простой, но и наименее точный

- 38. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ Разрешение противоречия между разными подходами к оценке – между разными концепциями стоимости Разрешение

- 39. ИНФОРМАЦИЯ К РАЗМЫШЛЕНИЮ Сравнительный подход дает результат больший, чем доходный – продавать! Доходный – больше сравнительного

- 41. Скачать презентацию

Теоретические основы оценки недвижимости

Принципы оценки недвижимости

Методы оценки недвижимости

Теоретические основы оценки недвижимости

Принципы оценки недвижимости

Методы оценки недвижимости

НОРМАТИВНЫЕ ОСНОВЫ ОЦЕНКИ НЕДВИЖИМОСТИ В РФ

Закон РФ «Об оценочной деятельности в

НОРМАТИВНЫЕ ОСНОВЫ ОЦЕНКИ НЕДВИЖИМОСТИ В РФ

Закон РФ «Об оценочной деятельности в

ТЕОРИИ СТОИМОСТИ И ЦЕНЫ

теория издержек, (трудовая теория стоимости, теория факторов

ТЕОРИИ СТОИМОСТИ И ЦЕНЫ

теория издержек, (трудовая теория стоимости, теория факторов

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: ВИДЫ СТОИМОСТИ

Трудовая теория стоимости (теория издержек)

Теория

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: ВИДЫ СТОИМОСТИ

Трудовая теория стоимости (теория издержек)

Теория

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: ПРИНЦИПЫ ОЦЕНКИ

теория факторов производства (принципы

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: ПРИНЦИПЫ ОЦЕНКИ

теория факторов производства (принципы

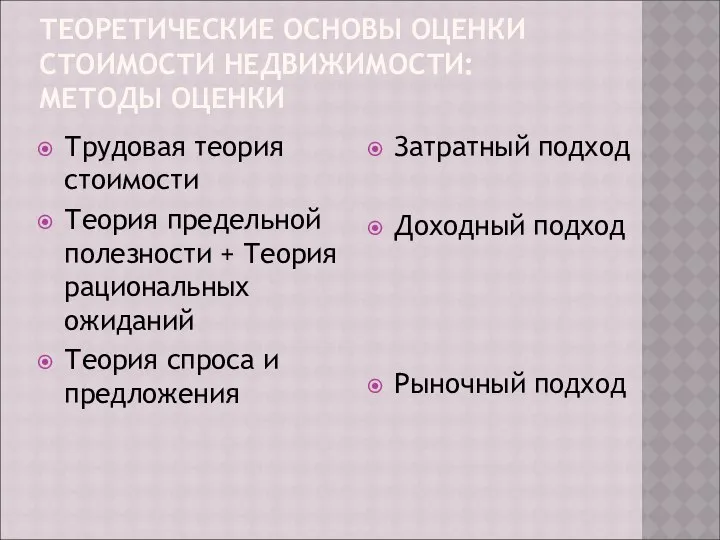

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: МЕТОДЫ ОЦЕНКИ

Трудовая теория стоимости

Теория предельной

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ: МЕТОДЫ ОЦЕНКИ

Трудовая теория стоимости

Теория предельной

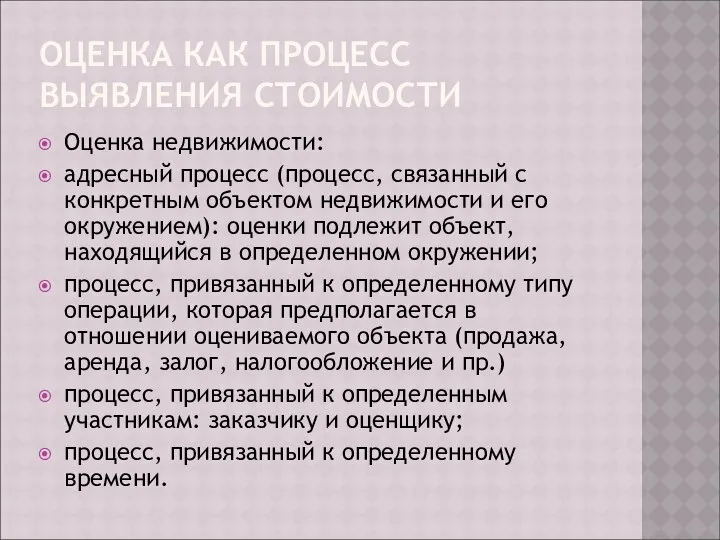

ОЦЕНКА КАК ПРОЦЕСС ВЫЯВЛЕНИЯ СТОИМОСТИ

Оценка недвижимости:

адресный процесс (процесс, связанный с конкретным

ОЦЕНКА КАК ПРОЦЕСС ВЫЯВЛЕНИЯ СТОИМОСТИ

Оценка недвижимости:

адресный процесс (процесс, связанный с конкретным

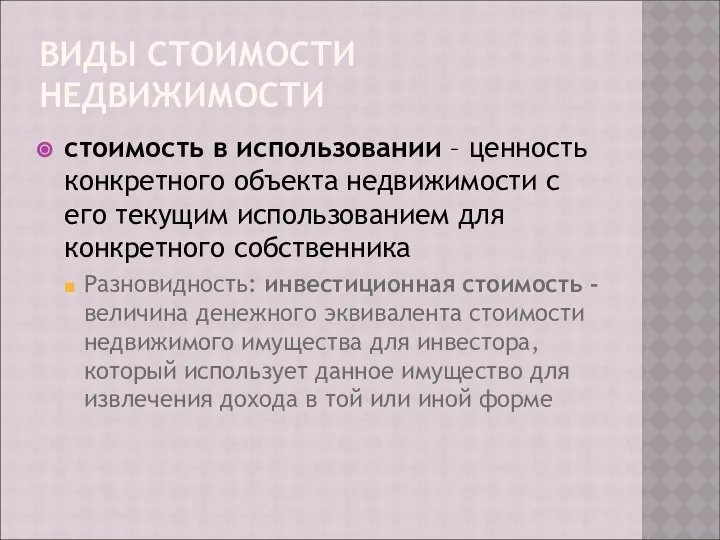

ВИДЫ СТОИМОСТИ НЕДВИЖИМОСТИ

стоимость в использовании – ценность конкретного объекта недвижимости с

ВИДЫ СТОИМОСТИ НЕДВИЖИМОСТИ

стоимость в использовании – ценность конкретного объекта недвижимости с

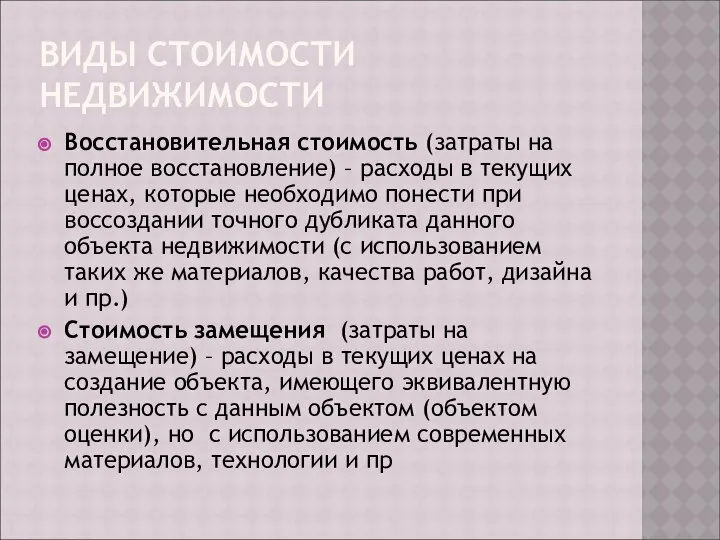

ВИДЫ СТОИМОСТИ НЕДВИЖИМОСТИ

Восстановительная стоимость (затраты на полное восстановление) – расходы в

ВИДЫ СТОИМОСТИ НЕДВИЖИМОСТИ

Восстановительная стоимость (затраты на полное восстановление) – расходы в

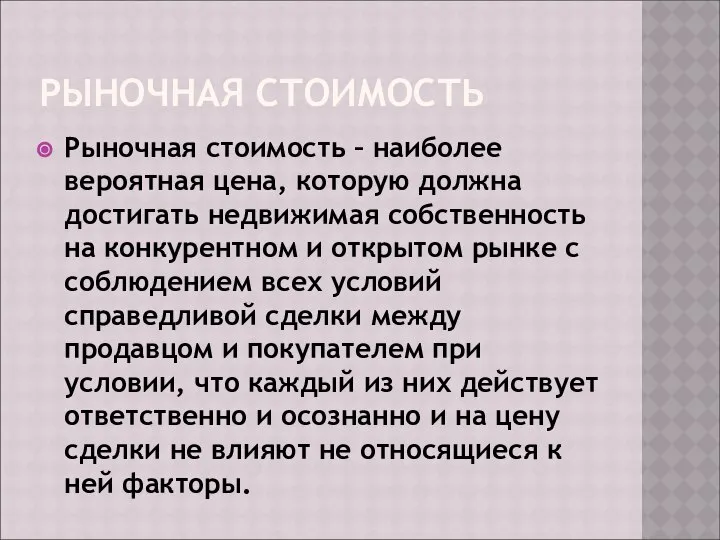

РЫНОЧНАЯ СТОИМОСТЬ

Рыночная стоимость – наиболее вероятная цена, которую должна достигать недвижимая

РЫНОЧНАЯ СТОИМОСТЬ

Рыночная стоимость – наиболее вероятная цена, которую должна достигать недвижимая

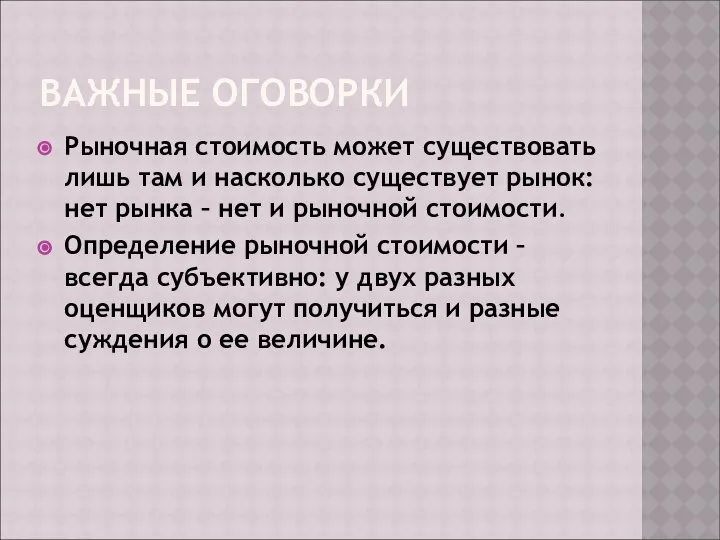

ВАЖНЫЕ ОГОВОРКИ

Рыночная стоимость может существовать лишь там и насколько существует рынок:

ВАЖНЫЕ ОГОВОРКИ

Рыночная стоимость может существовать лишь там и насколько существует рынок:

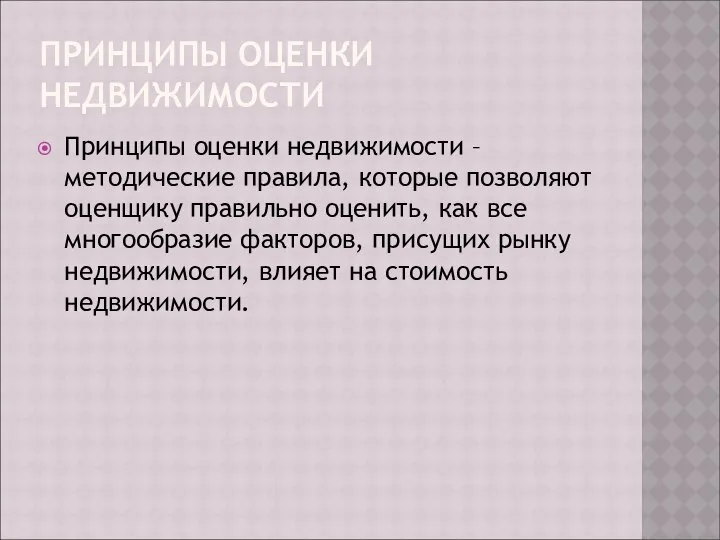

ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

Принципы оценки недвижимости – методические правила, которые позволяют оценщику

ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

Принципы оценки недвижимости – методические правила, которые позволяют оценщику

ГРУППЫ ПРИНЦИПОВ ОЦЕНКИ

-принципы, основанные на представлениях пользователя,

-принципы, связанные с объектами недвижимости,

ГРУППЫ ПРИНЦИПОВ ОЦЕНКИ

-принципы, основанные на представлениях пользователя,

-принципы, связанные с объектами недвижимости,

ПРИНЦИПЫ, ОСНОВАННЫЕ НА ПРЕДСТАВЛЕНИЯХ ПОЛЬЗОВАТЕЛЯ

полезности

замещения

ожидания

ПРИНЦИПЫ, ОСНОВАННЫЕ НА ПРЕДСТАВЛЕНИЯХ ПОЛЬЗОВАТЕЛЯ

полезности

замещения

ожидания

ПРИНЦИПЫ, СВЯЗАННЫЕ С ОБЪЕКТОМ НЕДВИЖИМОСТИ

принцип остаточной продуктивности земли,

принцип предельной продуктивности

ПРИНЦИПЫ, СВЯЗАННЫЕ С ОБЪЕКТОМ НЕДВИЖИМОСТИ

принцип остаточной продуктивности земли,

принцип предельной продуктивности

ПРИНЦИПЫ, СВЯЗАННЫЕ С РЫНОЧНОЙ СРЕДОЙ

зависимости,

соответствия,

спроса и предложения,

конкуренции,

изменения.

ПРИНЦИПЫ, СВЯЗАННЫЕ С РЫНОЧНОЙ СРЕДОЙ

зависимости,

соответствия,

спроса и предложения,

конкуренции,

изменения.

ПРИНЦИП НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ (ННЭИ )

ННЭИ – такой вариант

ПРИНЦИП НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ (ННЭИ )

ННЭИ – такой вариант

ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ

Подход

методологический взгляд на природу стоимости

ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ

Подход

методологический взгляд на природу стоимости

ЗАТРАТНЫЙ ПОДХОД

Основная идея подхода – объект не может стоить больше, чем

ЗАТРАТНЫЙ ПОДХОД

Основная идея подхода – объект не может стоить больше, чем

АЛГОРИТМ ПОДХОДА

1. Оценка текущей стоимости замещения (восстановления) здания, сооружения (с использованием

АЛГОРИТМ ПОДХОДА

1. Оценка текущей стоимости замещения (восстановления) здания, сооружения (с использованием

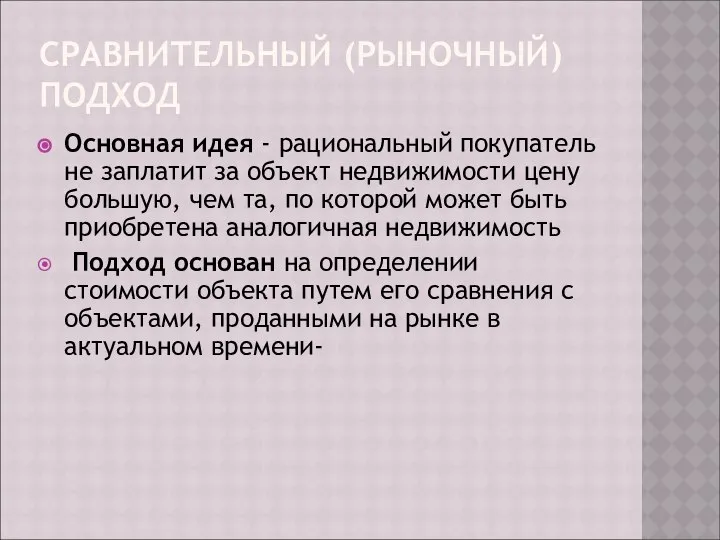

СРАВНИТЕЛЬНЫЙ (РЫНОЧНЫЙ) ПОДХОД

Основная идея - рациональный покупатель не заплатит за

СРАВНИТЕЛЬНЫЙ (РЫНОЧНЫЙ) ПОДХОД

Основная идея - рациональный покупатель не заплатит за

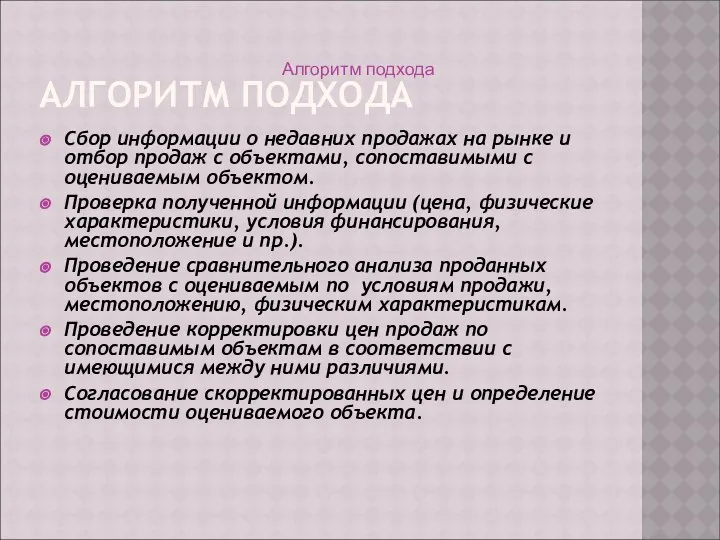

АЛГОРИТМ ПОДХОДА

Сбор информации о недавних продажах на рынке и отбор продаж

АЛГОРИТМ ПОДХОДА

Сбор информации о недавних продажах на рынке и отбор продаж

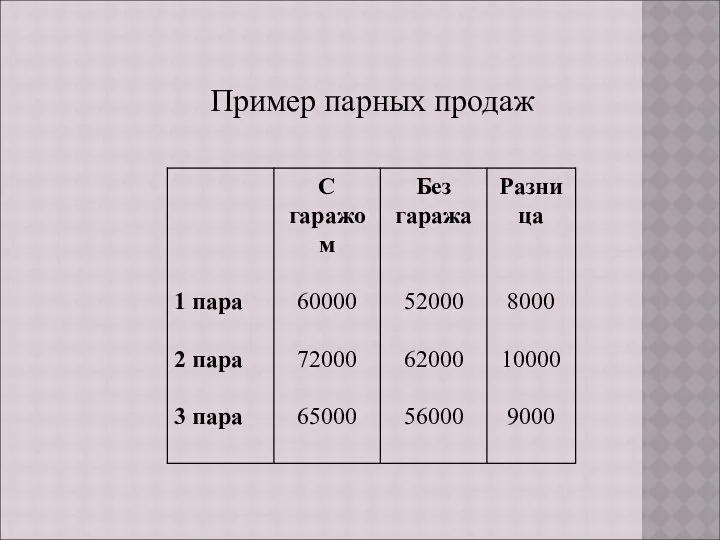

Пример парных продаж

Пример парных продаж

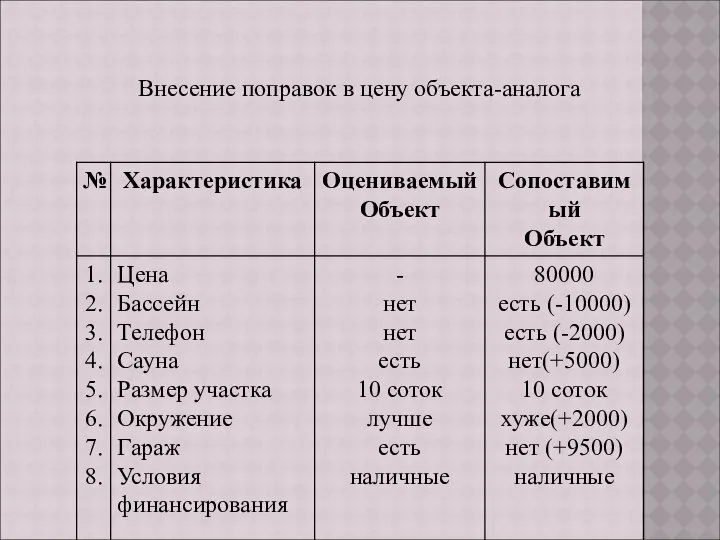

Внесение поправок в цену объекта-аналога

Внесение поправок в цену объекта-аналога

ДОХОДНЫЙ ПОДХОД

Основная идея подхода - цена недвижимости определяется теми доходами, которые

ДОХОДНЫЙ ПОДХОД

Основная идея подхода - цена недвижимости определяется теми доходами, которые

ОСНОВНАЯ ФОРМУЛА

В основе лежит простая формула:

Доход равен стоимости, умноженной на ставку

ОСНОВНАЯ ФОРМУЛА

В основе лежит простая формула:

Доход равен стоимости, умноженной на ставку

АЛГОРИТМ ПОДХОДА

Определение наиболее приемлемого метода расчета (необходимая точность, наличие исходных данных,

АЛГОРИТМ ПОДХОДА

Определение наиболее приемлемого метода расчета (необходимая точность, наличие исходных данных,

ВАРИАНТЫ (МЕТОДЫ) ДОХОДНОГО ПОДХОДА

Метод валового рентного мультипликатора

Метод прямой капитализации дохода

Метод дисконтирования

ВАРИАНТЫ (МЕТОДЫ) ДОХОДНОГО ПОДХОДА

Метод валового рентного мультипликатора

Метод прямой капитализации дохода

Метод дисконтирования

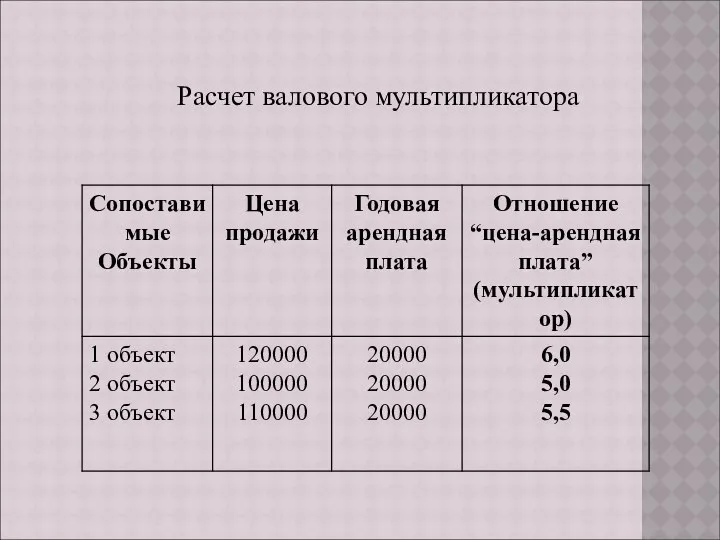

Расчет валового мультипликатора

Расчет валового мультипликатора

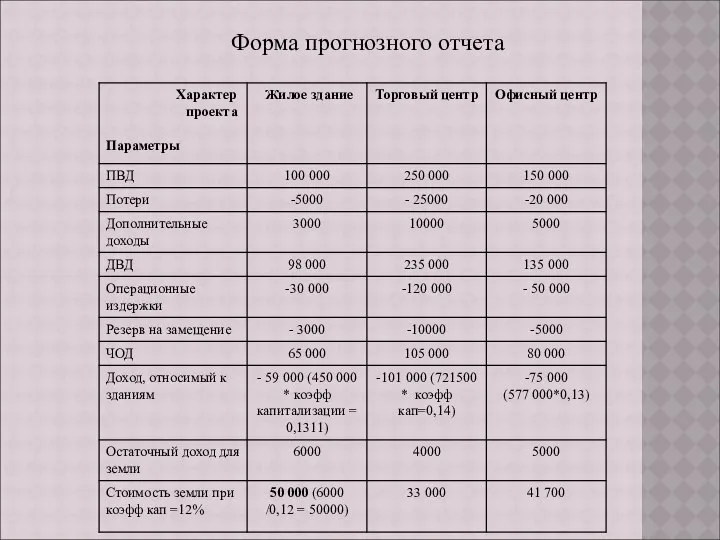

Форма прогнозного отчета

Форма прогнозного отчета

МЕТОД ВАЛОВОГО РЕНТНОГО МУЛЬТИПЛИКАТОРА (ВАЛОВОЙ РЕНТЫ)

Метод состоит в определении соотношения между

МЕТОД ВАЛОВОГО РЕНТНОГО МУЛЬТИПЛИКАТОРА (ВАЛОВОЙ РЕНТЫ)

Метод состоит в определении соотношения между

При методе прямой капитализации за основу расчета берется чистый операционный доход

При методе прямой капитализации за основу расчета берется чистый операционный доход

МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Метод дисконтирования денежных потоков предполагает учет денежных поступлений

МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Метод дисконтирования денежных потоков предполагает учет денежных поступлений

ЕДИНСТВО И ПРОТИВОРЕЧИЯ ПОДХОДОВ К ОЦЕНКЕ

Аксиома теории оценки – равенство значений

ЕДИНСТВО И ПРОТИВОРЕЧИЯ ПОДХОДОВ К ОЦЕНКЕ

Аксиома теории оценки – равенство значений

ОПРЕДЕЛЕНИЕ СТАВКИ КАПИТАЛИЗАЦИИ

Метод рыночной выборки

Метод (кумулятивного) построения

Метод ипотечно-инвестиционного анализа

ОПРЕДЕЛЕНИЕ СТАВКИ КАПИТАЛИЗАЦИИ

Метод рыночной выборки

Метод (кумулятивного) построения

Метод ипотечно-инвестиционного анализа

ПЛЮСЫ И МИНУСЫ МЕТОДОВ

Метод валового рентного мультипликатор (МВР) – наиболее простой,

ПЛЮСЫ И МИНУСЫ МЕТОДОВ

Метод валового рентного мультипликатор (МВР) – наиболее простой,

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ

Разрешение противоречия между разными подходами к оценке – между

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ

Разрешение противоречия между разными подходами к оценке – между

ИНФОРМАЦИЯ К РАЗМЫШЛЕНИЮ

Сравнительный подход дает результат больший, чем доходный – продавать!

Доходный

ИНФОРМАЦИЯ К РАЗМЫШЛЕНИЮ

Сравнительный подход дает результат больший, чем доходный – продавать!

Доходный

Роль держави у реалізації загальносуспільних і класових інтересів

Роль держави у реалізації загальносуспільних і класових інтересів Архитектурные конструкции малоэтажных зданий

Архитектурные конструкции малоэтажных зданий Ответственность за нарушение бюджетного законодательства

Ответственность за нарушение бюджетного законодательства Целеполагание в технологии обучения предмету «Физическая культура»

Целеполагание в технологии обучения предмету «Физическая культура» Система образования России Проблемы

Система образования России Проблемы  Презентация "Образование в кредит" - скачать презентации по Экономике

Презентация "Образование в кредит" - скачать презентации по Экономике . НЕОРГАНИЧЕСКИЕ ВЕЩЕСТВА КЛЕТКИ

. НЕОРГАНИЧЕСКИЕ ВЕЩЕСТВА КЛЕТКИ Права и обязанности супругов. (Тема 3)

Права и обязанности супругов. (Тема 3) Курский государственный медицинский университет Кафедра общей хирургии Лекция Переливание крови и ее компонентов

Курский государственный медицинский университет Кафедра общей хирургии Лекция Переливание крови и ее компонентов  Государственная служба в системе управления

Государственная служба в системе управления Дискретный анализ Комбинаторика. Перестановки

Дискретный анализ Комбинаторика. Перестановки ПОРТФОЛІО вчителя початкових класів ПУГАЧ Світлани Миколаївни

ПОРТФОЛІО вчителя початкових класів ПУГАЧ Світлани Миколаївни Средства при ожирении

Средства при ожирении  Домашние загадки Словарь 1 класс

Домашние загадки Словарь 1 класс ПРОГРАММА ПАТРИОТИЧЕСКОГО ВОСПИТАНИЯ ШКОЛЬНИКОВ

ПРОГРАММА ПАТРИОТИЧЕСКОГО ВОСПИТАНИЯ ШКОЛЬНИКОВ Введение в специальность «Экономика и управление на предприятии»

Введение в специальность «Экономика и управление на предприятии»  Формирование современной городской среды

Формирование современной городской среды Муниципальное казенное образовательное учреждение «Средняя общеобразовательная школа № 10 п.Раздольное Надеждинского райо

Муниципальное казенное образовательное учреждение «Средняя общеобразовательная школа № 10 п.Раздольное Надеждинского райо Основные характеристики компьютеров

Основные характеристики компьютеров Родился Царь

Родился Царь Презентация Рынок молочной продукции

Презентация Рынок молочной продукции  Праздник русской берёзки - презентация для начальной школы_

Праздник русской берёзки - презентация для начальной школы_ С программой MS Access

С программой MS Access Создание макросов на языке VBA

Создание макросов на языке VBA Презентация "Рубенс художник" - скачать презентации по МХК

Презентация "Рубенс художник" - скачать презентации по МХК Система профдеят

Система профдеят Робота з файлами

Робота з файлами  Интеграция экологического образования и театрализованной деятельности дошкольников

Интеграция экологического образования и театрализованной деятельности дошкольников