МСБО 27 і МСБО 28 Консолідовані фінансові звіти та облік інвестицій у дочірні підприємства. Облік інвестицій у асоційовані комп

-

МСБО 27 і МСБО 28 Консолідовані фінансові звіти та облік інвестицій у дочірні підприємства. Облік інвестицій у асоційовані комп

Содержание

- 2. Можливі методи обліку інвестицій

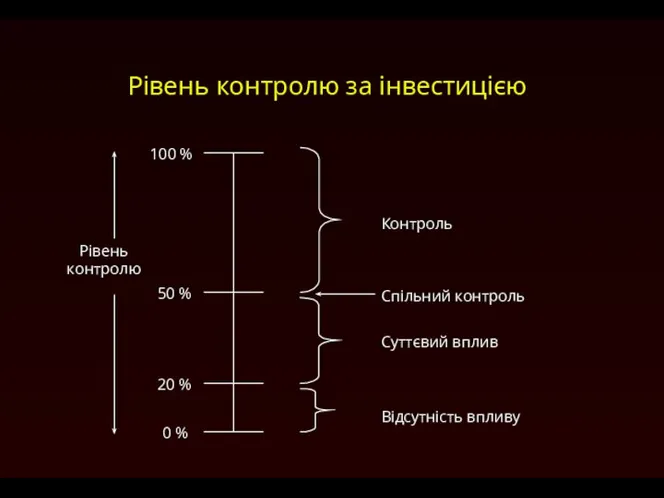

- 3. Рівень контролю за інвестицією Рівень контролю 100 % 20 % 50 % 0 % Контроль Спільний

- 4. IAS 27 and IAS 28 Контроль Повноваження керувати фінансовою та операційною політикою підприємства для отримання вигоди

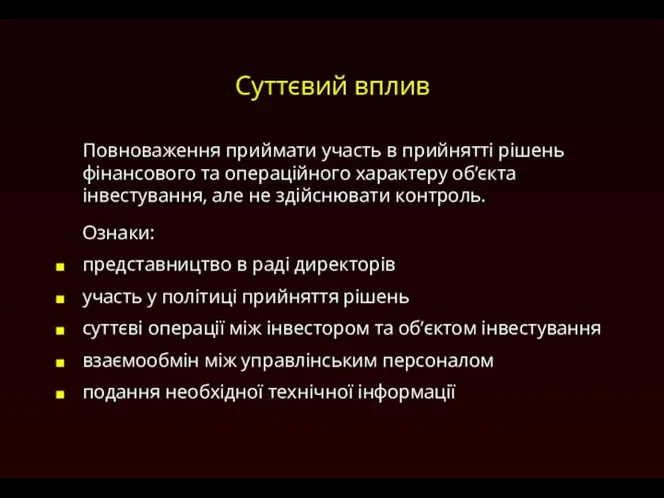

- 5. Суттєвий вплив Повноваження приймати участь в прийнятті рішень фінансового та операційного характеру об’єкта інвестування, але не

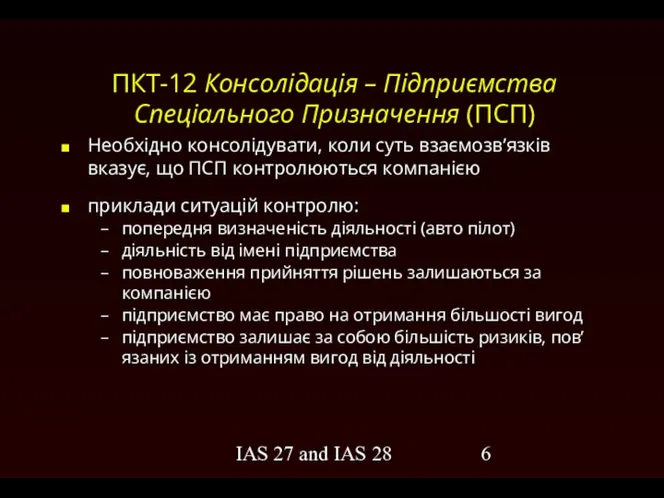

- 6. IAS 27 and IAS 28 ПКТ-12 Консолідація – Підприємства Спеціального Призначення (ПСП) Необхідно консолідувати, коли суть

- 7. ПСП - приклад У ABB контроль чи суттєвий вплив?

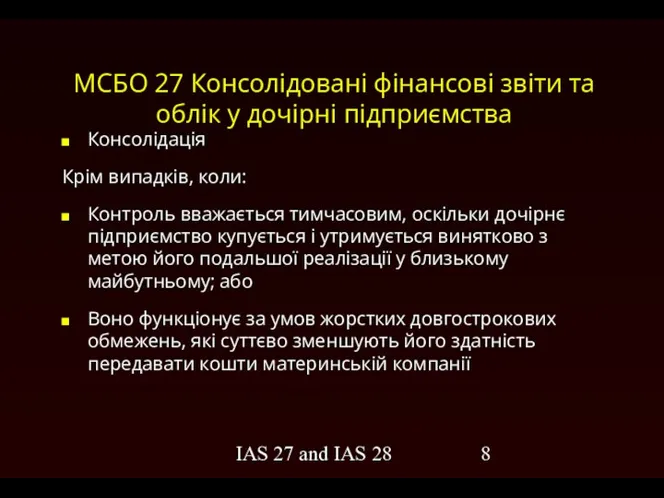

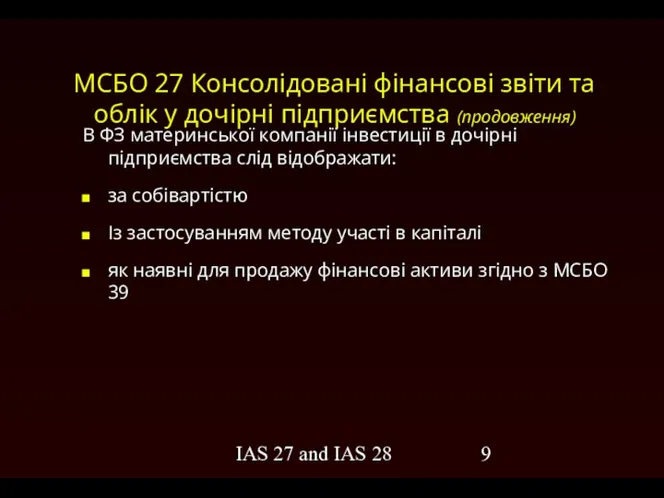

- 8. IAS 27 and IAS 28 МСБО 27 Консолідовані фінансові звіти та облік у дочірні підприємства Консолідація

- 9. IAS 27 and IAS 28 МСБО 27 Консолідовані фінансові звіти та облік у дочірні підприємства (продовження)

- 10. Чому консолідувати? (1)

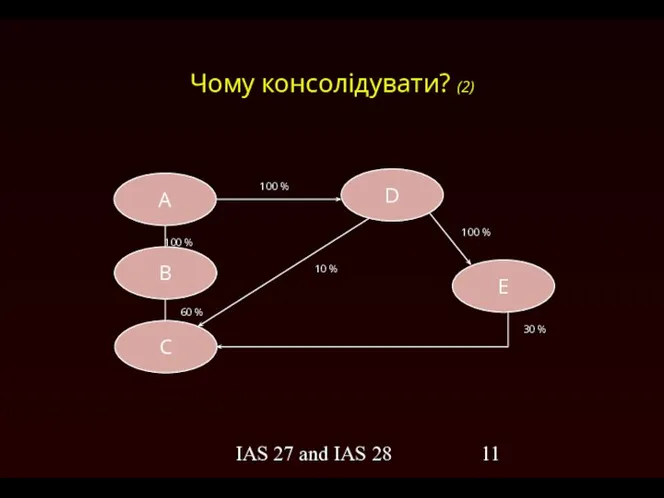

- 11. IAS 27 and IAS 28 Чому консолідувати? (2) 100 % A C E B D 100

- 12. IAS 27 and IAS 28 Недоліки консолідації (1) 20 % валовий дохід Інформації про валовий дохід

- 13. IAS 27 and IAS 28 Недоліки консолідації (2)

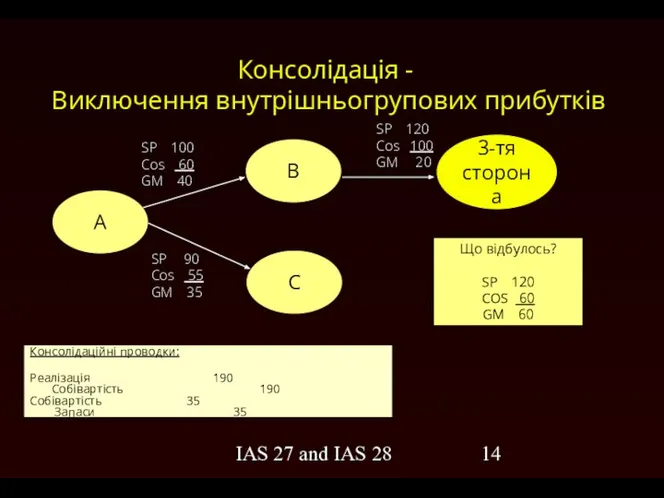

- 14. IAS 27 and IAS 28 Консолідація - Виключення внутрішньогрупових прибутків Що відбулось? SP 120 COS 60

- 15. IAS 27 and IAS 28 Консолідація - Виключення внутрішньогрупових дивідендів

- 16. IAS 27 and IAS 28 Певні питання щодо консолідації відстрочений податок відмінні дати кладення звітів відмінні

- 17. IAS 27 and IAS 28 Приклад 1 Консолідація

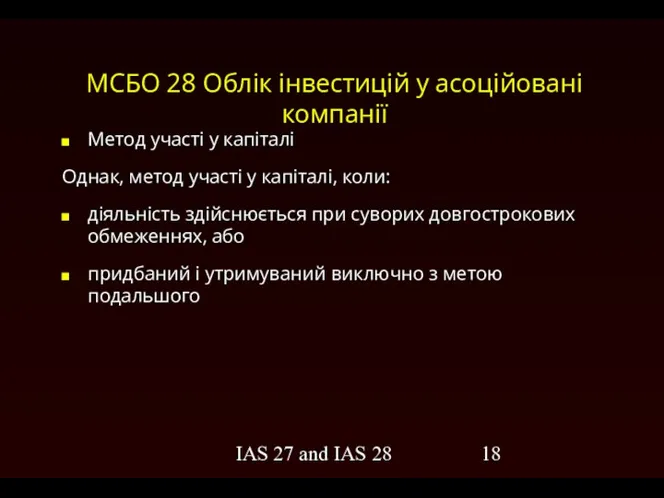

- 18. IAS 27 and IAS 28 МСБО 28 Облік інвестицій у асоційовані компанії Метод участі у капіталі

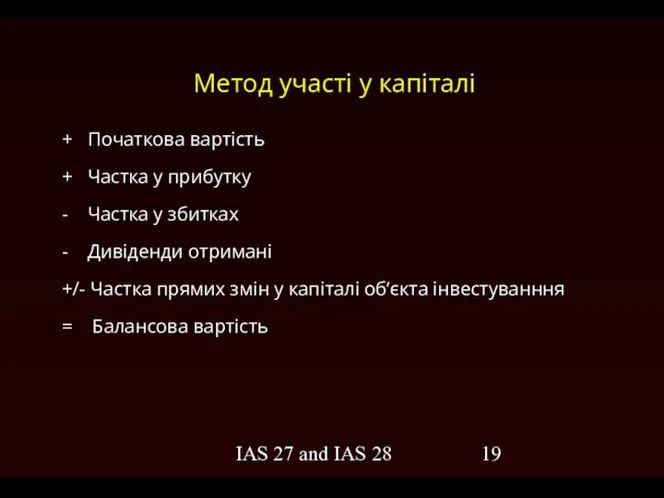

- 19. IAS 27 and IAS 28 Метод участі у капіталі + Початкова вартість + Частка у прибутку

- 20. IAS 27 and IAS 28 ПКТ ПКТ-3 Вилучення нереалізованих прибутків і збитків, що виникають від операцій

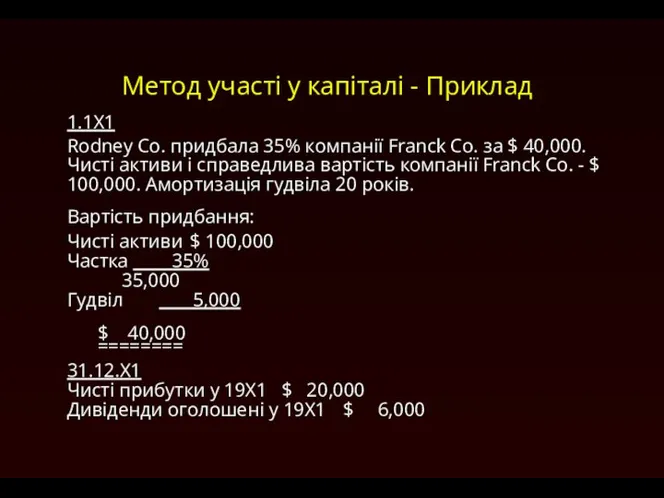

- 21. Метод участі у капіталі - Приклад 1.1X1 Rodney Co. придбала 35% компанії Franck Co. за $

- 23. Скачать презентацию

Можливі методи обліку інвестицій

Можливі методи обліку інвестицій

Рівень контролю за інвестицією

Рівень контролю

100 %

20 %

50 %

0 %

Контроль

Спільний контроль

Суттєвий вплив

Відсутність

Рівень контролю за інвестицією

Рівень контролю

100 %

20 %

50 %

0 %

Контроль

Спільний контроль

Суттєвий вплив

Відсутність

IAS 27 and IAS 28

Контроль

Повноваження керувати фінансовою та операційною політикою підприємства

IAS 27 and IAS 28

Контроль

Повноваження керувати фінансовою та операційною політикою підприємства

Суттєвий вплив

Повноваження приймати участь в прийнятті рішень фінансового та операційного характеру

Суттєвий вплив

Повноваження приймати участь в прийнятті рішень фінансового та операційного характеру

IAS 27 and IAS 28

ПКТ-12 Консолідація – Підприємства Спеціального Призначення (ПСП)

Необхідно

IAS 27 and IAS 28

ПКТ-12 Консолідація – Підприємства Спеціального Призначення (ПСП)

Необхідно

ПСП - приклад

У ABB контроль чи суттєвий вплив?

ПСП - приклад

У ABB контроль чи суттєвий вплив?

IAS 27 and IAS 28

МСБО 27 Консолідовані фінансові звіти та облік

IAS 27 and IAS 28

МСБО 27 Консолідовані фінансові звіти та облік

IAS 27 and IAS 28

МСБО 27 Консолідовані фінансові звіти та облік

IAS 27 and IAS 28

МСБО 27 Консолідовані фінансові звіти та облік

Чому консолідувати? (1)

Чому консолідувати? (1)

IAS 27 and IAS 28

Чому консолідувати? (2)

100 %

A

C

E

B

D

100 %

30 %

10

IAS 27 and IAS 28

Чому консолідувати? (2)

100 %

A

C

E

B

D

100 %

30 %

10

IAS 27 and IAS 28

Недоліки консолідації (1)

20 % валовий дохід

Інформації

IAS 27 and IAS 28

Недоліки консолідації (1)

20 % валовий дохід

Інформації

IAS 27 and IAS 28

Недоліки консолідації (2)

IAS 27 and IAS 28

Недоліки консолідації (2)

IAS 27 and IAS 28

Консолідація -

Виключення внутрішньогрупових прибутків

Що відбулось?

SP 120

COS

IAS 27 and IAS 28

Консолідація -

Виключення внутрішньогрупових прибутків

Що відбулось?

SP 120

COS

IAS 27 and IAS 28

Консолідація -

Виключення внутрішньогрупових дивідендів

IAS 27 and IAS 28

Консолідація -

Виключення внутрішньогрупових дивідендів

IAS 27 and IAS 28

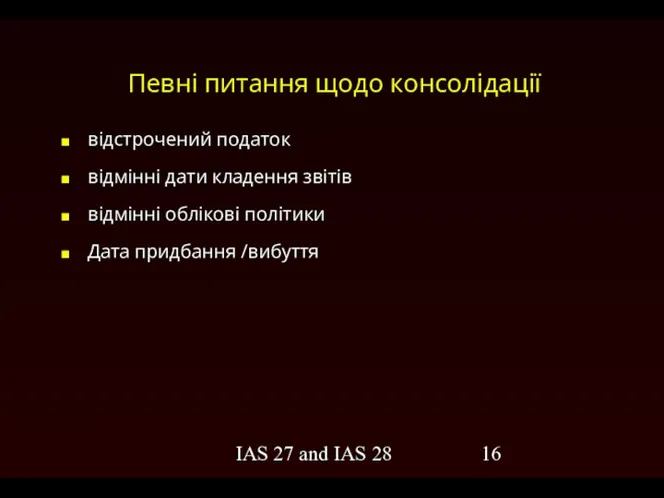

Певні питання щодо консолідації

відстрочений податок

відмінні дати кладення

IAS 27 and IAS 28

Певні питання щодо консолідації

відстрочений податок

відмінні дати кладення

IAS 27 and IAS 28

Приклад 1

Консолідація

IAS 27 and IAS 28

Приклад 1

Консолідація

IAS 27 and IAS 28

МСБО 28 Облік інвестицій у асоційовані компанії

Метод

IAS 27 and IAS 28

МСБО 28 Облік інвестицій у асоційовані компанії

Метод

IAS 27 and IAS 28

Метод участі у капіталі

+ Початкова вартість

+ Частка

IAS 27 and IAS 28

Метод участі у капіталі

+ Початкова вартість

+ Частка

IAS 27 and IAS 28

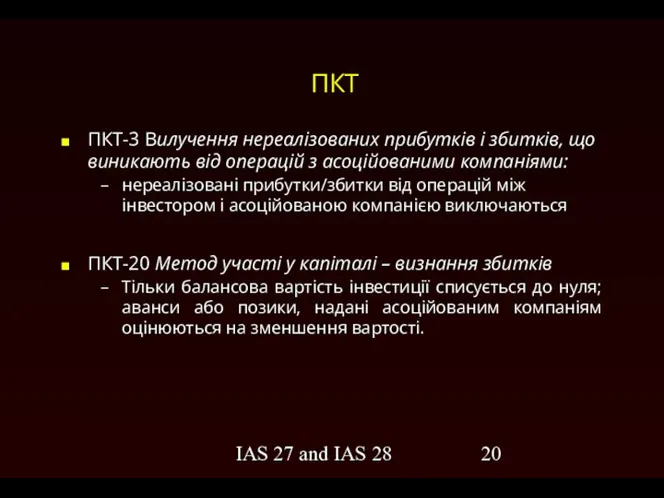

ПКТ

ПКТ-3 Вилучення нереалізованих прибутків і збитків, що

IAS 27 and IAS 28

ПКТ

ПКТ-3 Вилучення нереалізованих прибутків і збитків, що

Метод участі у капіталі - Приклад

1.1X1

Rodney Co. придбала 35% компанії Franck

Метод участі у капіталі - Приклад

1.1X1

Rodney Co. придбала 35% компанії Franck

Презентация Цена и ценовая политика в маркетинге

Презентация Цена и ценовая политика в маркетинге Обобщения знаний о частях речи 4 класс - презентация для начальной школы_

Обобщения знаний о частях речи 4 класс - презентация для начальной школы_ Правоохранительные органы

Правоохранительные органы ЭКОЛОГИЧЕСКОЕ ЭКОЛОГИЧЕСКОЕ НОРМИРОВАНИЕ

ЭКОЛОГИЧЕСКОЕ ЭКОЛОГИЧЕСКОЕ НОРМИРОВАНИЕ Язык SWI Prolog. Обработка списков в программах на языке Пролог. Множества

Язык SWI Prolog. Обработка списков в программах на языке Пролог. Множества 16+. Вечер – портрет «Притяжение личности» (к 125-летию М.Цветаевой)

16+. Вечер – портрет «Притяжение личности» (к 125-летию М.Цветаевой) Презентация Торгово-экономические связи России и ЕС

Презентация Торгово-экономические связи России и ЕС Совет многоквартирного дома и его председатель

Совет многоквартирного дома и его председатель Убранство русской избы. 5 класс

Убранство русской избы. 5 класс Нововведения Java5 Часть 2

Нововведения Java5 Часть 2 Концепция подготовки спортивного резерва в РФ до 2025

Концепция подготовки спортивного резерва в РФ до 2025 РАБОТА С ОДАРЕННЫМИ ДЕТЬМИ КАК ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ ПЕДАГОГА МБОУ СОШ «Рабочий п.Октябрьский» Зам. по УВР Кузьми

РАБОТА С ОДАРЕННЫМИ ДЕТЬМИ КАК ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ ПЕДАГОГА МБОУ СОШ «Рабочий п.Октябрьский» Зам. по УВР Кузьми ОСНОВЫ КЛИМАТОЛОГИИ И ЛАНДШАФТНОЙ РЕКРЕАЛОГИИ

ОСНОВЫ КЛИМАТОЛОГИИ И ЛАНДШАФТНОЙ РЕКРЕАЛОГИИ  Pt RF

Pt RF Актуальные проблемы социальной политики

Актуальные проблемы социальной политики Грамматикалық формалар мен грамматикалық мағаналар

Грамматикалық формалар мен грамматикалық мағаналар 6. Java basic I/O 2. Files

6. Java basic I/O 2. Files Порядок, правила и способы проведения сертификации

Порядок, правила и способы проведения сертификации  Перспективы развития фестивалей Оpen Air за рубежом и в Республике Беларуси

Перспективы развития фестивалей Оpen Air за рубежом и в Республике Беларуси Нарушения периферического кровообращения

Нарушения периферического кровообращения  Презентация1

Презентация1 Электрические аппараты и приборы, электрические цепи тепловоза, электрические цепи электровоза

Электрические аппараты и приборы, электрические цепи тепловоза, электрические цепи электровоза Максимизация прибыли в краткосрочном периоде Выполнила Редок Полина, студентка ЭФ группы Э122Б

Максимизация прибыли в краткосрочном периоде Выполнила Редок Полина, студентка ЭФ группы Э122Б Романтизм в художественной культуре Европы XIX в.: открытие «внутреннего человека»

Романтизм в художественной культуре Европы XIX в.: открытие «внутреннего человека» Презентация "КУЛЬТУРА НАРОДОВ МЕЗОАМЕРИКИ" - скачать презентации по МХК

Презентация "КУЛЬТУРА НАРОДОВ МЕЗОАМЕРИКИ" - скачать презентации по МХК Мой профессиональный выбор Выпускник 9-го класса школы должен сделать для себя очень важный выбор : Остаться продолжить свое обр

Мой профессиональный выбор Выпускник 9-го класса школы должен сделать для себя очень важный выбор : Остаться продолжить свое обр Окремі види договорів. Позадоговірні зобов’язання. Основи римського права. Лекція 7

Окремі види договорів. Позадоговірні зобов’язання. Основи римського права. Лекція 7 Инженерная защита населения. Подготовила студентка гр. Тс05/1307 Семёнова А.

Инженерная защита населения. Подготовила студентка гр. Тс05/1307 Семёнова А.