- Транспортный налог

Содержание

- 2. Налогоплательщики транспортного налога лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом

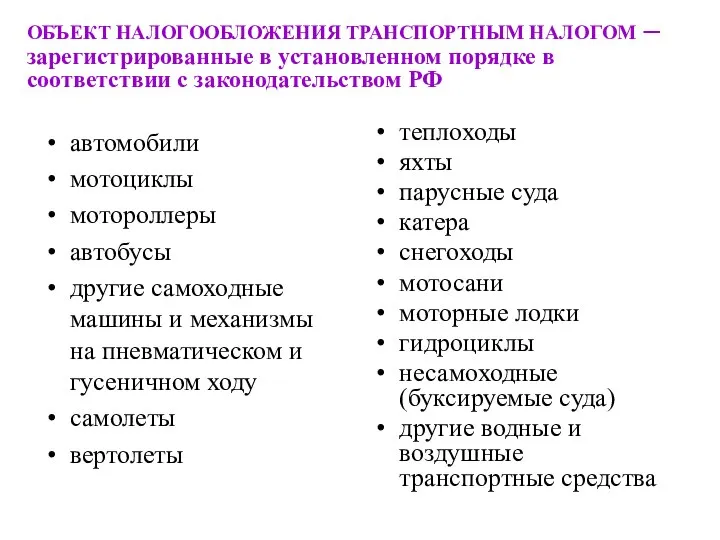

- 3. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ТРАНСПОРТНЫМ НАЛОГОМ – зарегистрированные в установленном порядке в соответствии с законодательством РФ автомобили мотоциклы

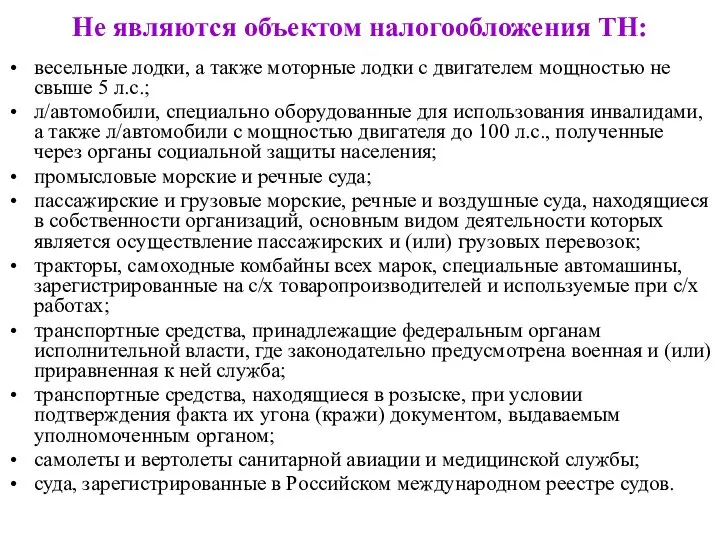

- 4. Не являются объектом налогообложения ТН: весельные лодки, а также моторные лодки с двигателем мощностью не свыше

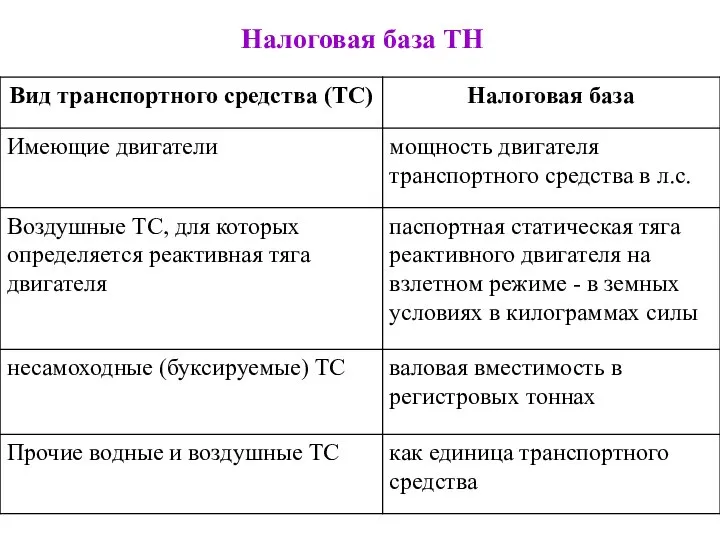

- 5. Налоговая база ТН

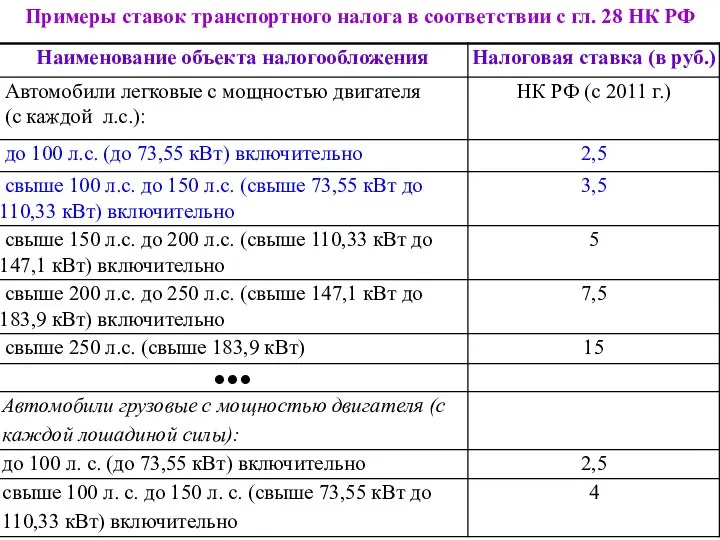

- 6. Примеры ставок транспортного налога в соответствии с гл. 28 НК РФ

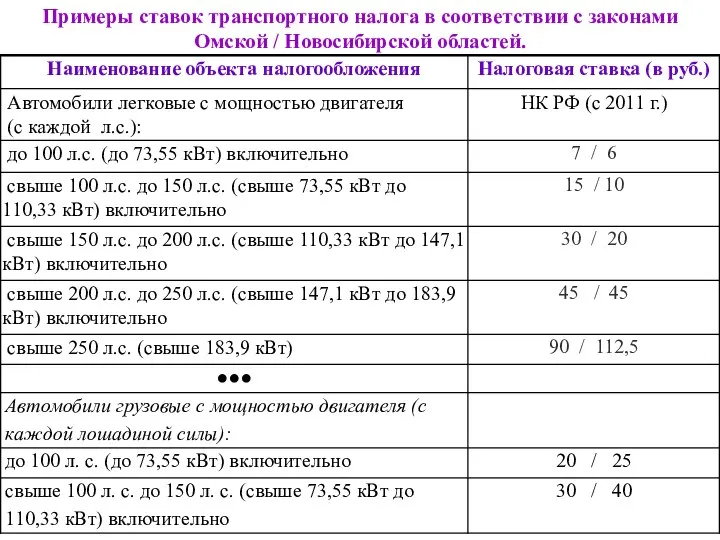

- 7. Примеры ставок транспортного налога в соответствии с законами Омской / Новосибирской областей.

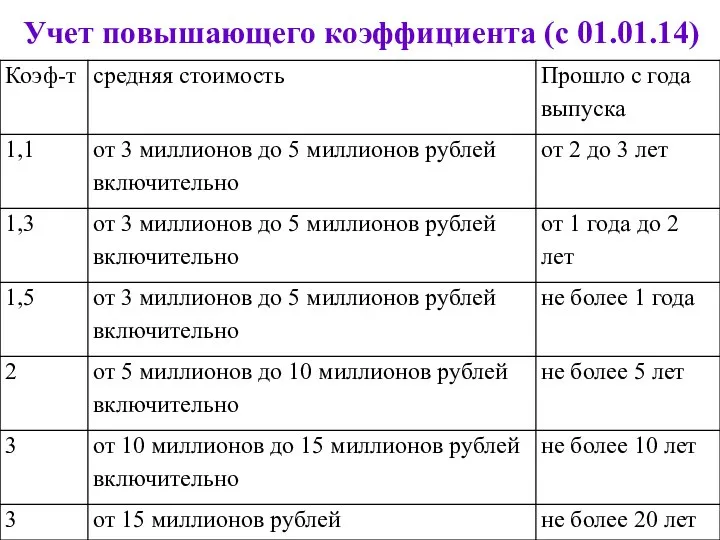

- 8. Учет повышающего коэффициента (с 01.01.14)

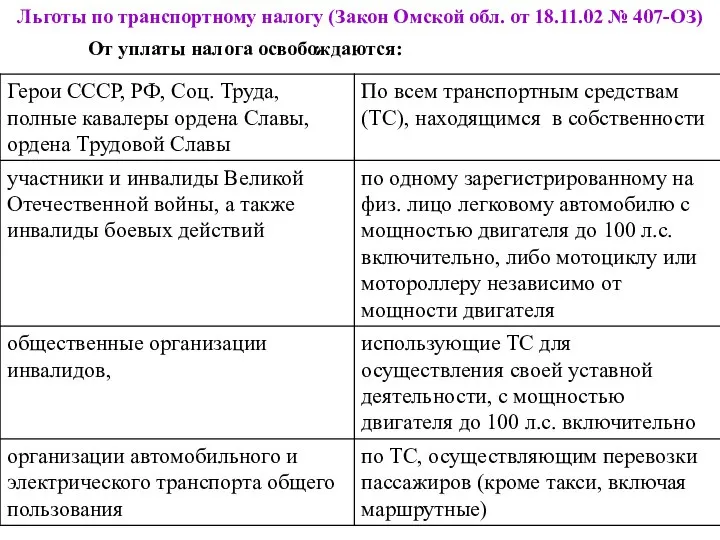

- 9. Льготы по транспортному налогу (Закон Омской обл. от 18.11.02 № 407-ОЗ) От уплаты налога освобождаются:

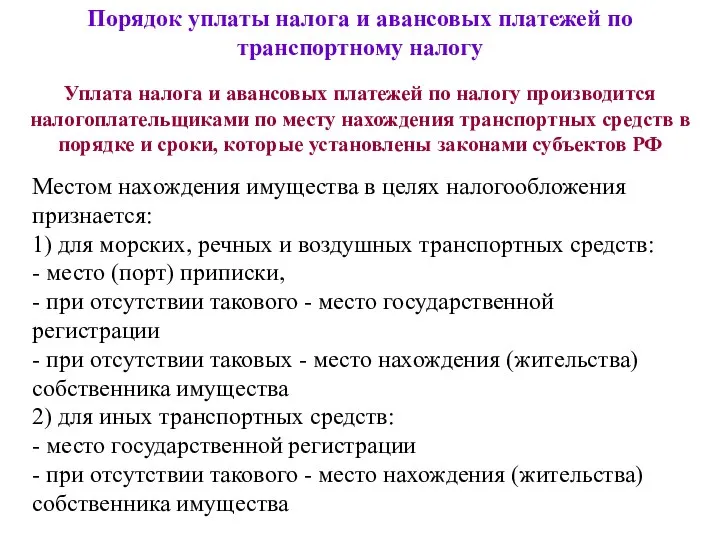

- 10. Порядок уплаты налога и авансовых платежей по транспортному налогу Уплата налога и авансовых платежей по налогу

- 11. Сроки уплаты налога и авансовых платежей по транспортному налогу

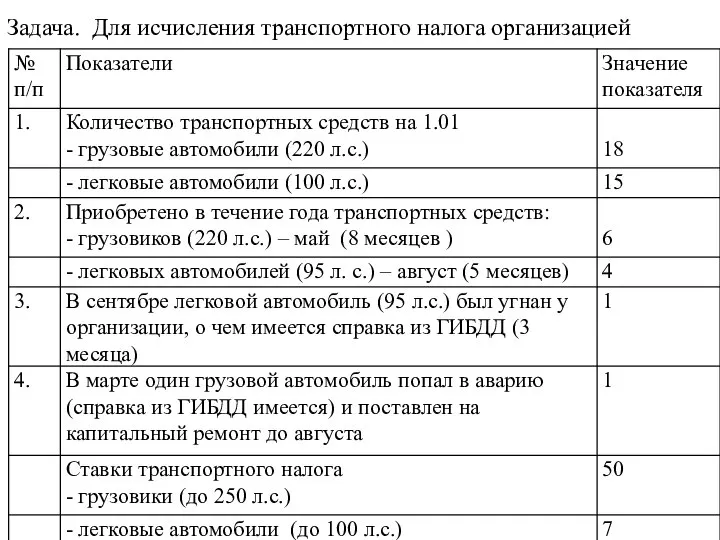

- 12. Задача. Для исчисления транспортного налога организацией

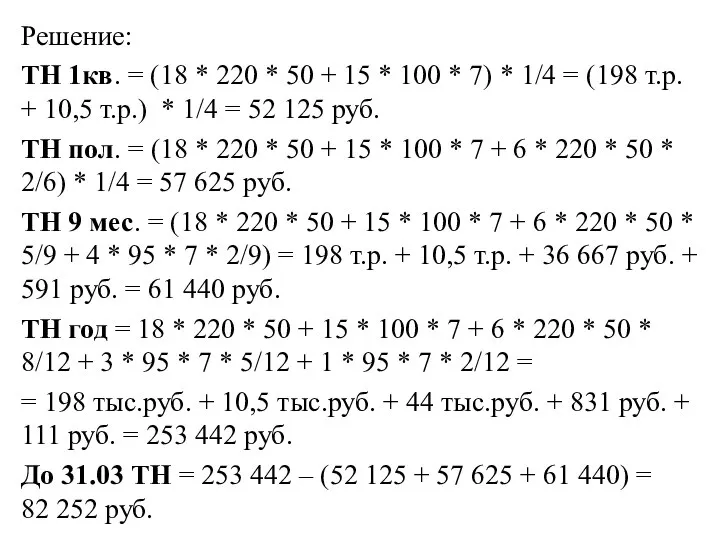

- 13. Решение: ТН 1кв. = (18 * 220 * 50 + 15 * 100 * 7) *

- 15. Скачать презентацию

Налогоплательщики транспортного налога

лица, на которых в соответствии с законодательством РФ

Налогоплательщики транспортного налога

лица, на которых в соответствии с законодательством РФ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ТРАНСПОРТНЫМ НАЛОГОМ –

зарегистрированные в установленном порядке в соответствии с

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ТРАНСПОРТНЫМ НАЛОГОМ – зарегистрированные в установленном порядке в соответствии с

Не являются объектом налогообложения ТН:

весельные лодки, а также моторные лодки с

Не являются объектом налогообложения ТН:

весельные лодки, а также моторные лодки с

Налоговая база ТН

Налоговая база ТН

Примеры ставок транспортного налога в соответствии с гл. 28 НК РФ

Примеры ставок транспортного налога в соответствии с гл. 28 НК РФ

Примеры ставок транспортного налога в соответствии с законами Омской / Новосибирской

Примеры ставок транспортного налога в соответствии с законами Омской / Новосибирской

Учет повышающего коэффициента (с 01.01.14)

Учет повышающего коэффициента (с 01.01.14)

Льготы по транспортному налогу (Закон Омской обл. от 18.11.02 № 407-ОЗ)

От

Льготы по транспортному налогу (Закон Омской обл. от 18.11.02 № 407-ОЗ)

От

Порядок уплаты налога и авансовых платежей по транспортному налогу

Уплата налога и

Порядок уплаты налога и авансовых платежей по транспортному налогу

Уплата налога и

Сроки уплаты налога и авансовых платежей по транспортному налогу

Сроки уплаты налога и авансовых платежей по транспортному налогу

Задача. Для исчисления транспортного налога организацией

Задача. Для исчисления транспортного налога организацией

Решение:

ТН 1кв. = (18 * 220 * 50 + 15 *

Решение:

ТН 1кв. = (18 * 220 * 50 + 15 *

Как общаться с ребёнком? Цикл родительских собраний (Гиппенрейтер Ю.Б. Общаться с ребёнком. Как? / Ю.Б. Гиппенрейтер; худож. Г.А. Кара

Как общаться с ребёнком? Цикл родительских собраний (Гиппенрейтер Ю.Б. Общаться с ребёнком. Как? / Ю.Б. Гиппенрейтер; худож. Г.А. Кара Хронический периодонтит. Подготовила: ХХХХХХ ОС 408

Хронический периодонтит. Подготовила: ХХХХХХ ОС 408 СТАНОВЛЕНИЕ ПОНЯТИЙ «КОМПЕТЕНТНОСТЬ» И «КОМПЕТЕНЦИЯ» В СОВРЕМЕННОЙ ПЕДАГОГИЧЕСКОЙ ПРАКТИКЕ

СТАНОВЛЕНИЕ ПОНЯТИЙ «КОМПЕТЕНТНОСТЬ» И «КОМПЕТЕНЦИЯ» В СОВРЕМЕННОЙ ПЕДАГОГИЧЕСКОЙ ПРАКТИКЕ Слог и его разновидности

Слог и его разновидности Родительское собрание Тема:«Семья и её роль в воспитании детей»

Родительское собрание Тема:«Семья и её роль в воспитании детей»  Об итогах проведения Года детского спорта в Ростовской области

Об итогах проведения Года детского спорта в Ростовской области Сплит Упражнения

Сплит Упражнения Condensation nuclei

Condensation nuclei  Лыжная подготовка

Лыжная подготовка EasyPact TVS – выбор в пользу простоты и гибкости

EasyPact TVS – выбор в пользу простоты и гибкости Презентация Понятие права. Правовая норма. Источники права.

Презентация Понятие права. Правовая норма. Источники права. Презентация "Что такое художественная культура?" - скачать презентации по МХК

Презентация "Что такое художественная культура?" - скачать презентации по МХК Порядок пересмотра Конституции РФ и внесения конституционных поправок

Порядок пересмотра Конституции РФ и внесения конституционных поправок Livall. Первый мире «умный» велошлем

Livall. Первый мире «умный» велошлем Engine & transmission

Engine & transmission Java for web. Js & ajax

Java for web. Js & ajax Основы языка Visual Basic. Выражения

Основы языка Visual Basic. Выражения Презентация на тему "Внематочная беременность" - скачать презентации по Медицине

Презентация на тему "Внематочная беременность" - скачать презентации по Медицине Отображение XML в браузере. (Лекция 2)

Отображение XML в браузере. (Лекция 2) Яндекс таланты

Яндекс таланты Ремонт охлаждающей и смазочной систем двигателей

Ремонт охлаждающей и смазочной систем двигателей Административное право

Административное право Virtual memory

Virtual memory Эксплуатация и ремонт авиационного оборудования самолетов и вертолетов. Регуляторы напряжения авиационных генераторов

Эксплуатация и ремонт авиационного оборудования самолетов и вертолетов. Регуляторы напряжения авиационных генераторов Развертки поверхностей

Развертки поверхностей Холодоснабжение. Структурная схема (основные элементы)

Холодоснабжение. Структурная схема (основные элементы) Пасекова Любовь Анатольевна старший воспитатель Государственное бюджетное дошкольное образовательное учреждение детский

Пасекова Любовь Анатольевна старший воспитатель Государственное бюджетное дошкольное образовательное учреждение детский Презентация Складское оборудование

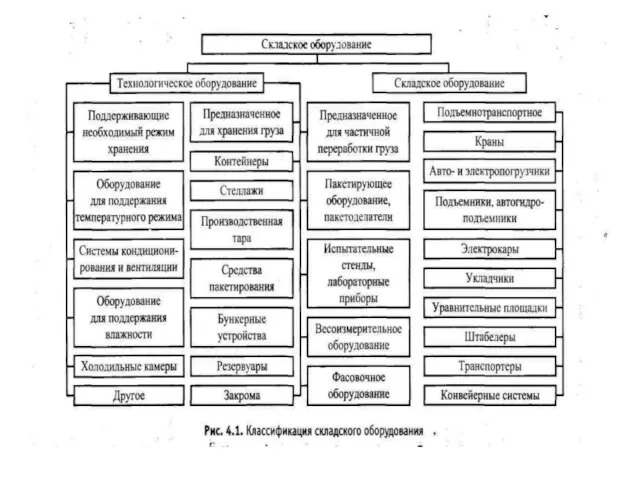

Презентация Складское оборудование