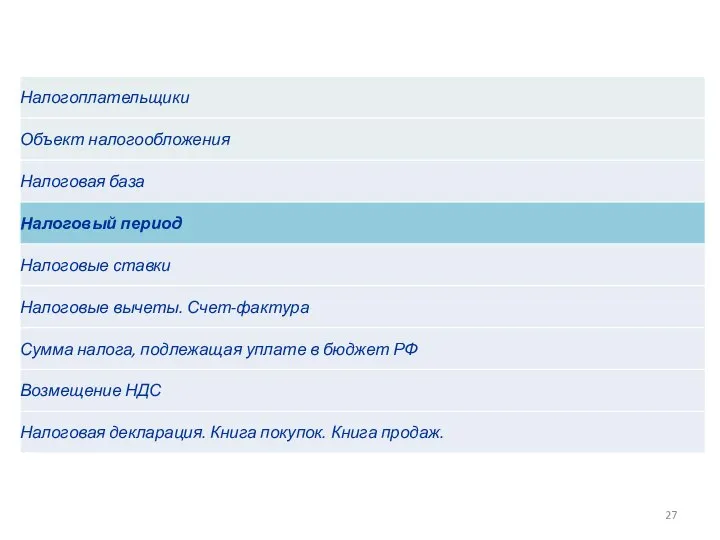

- Налог на добавленную стоимость (НДС)

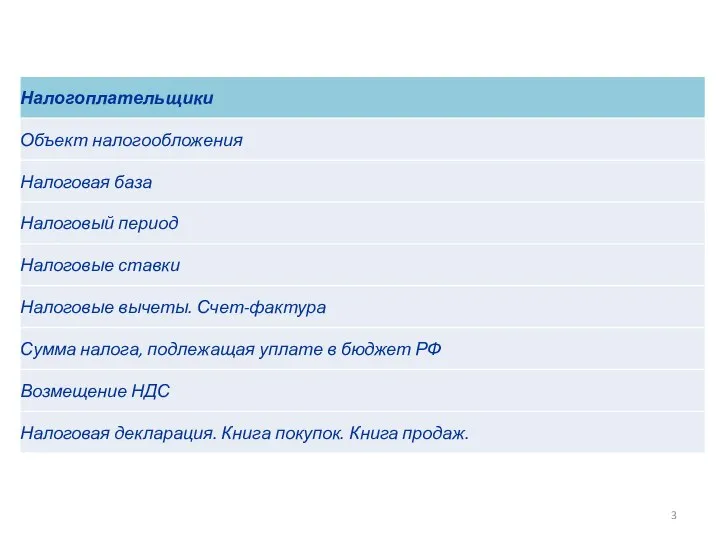

Содержание

- 2. НДС. Глава 21 Налогового Кодекса РФ

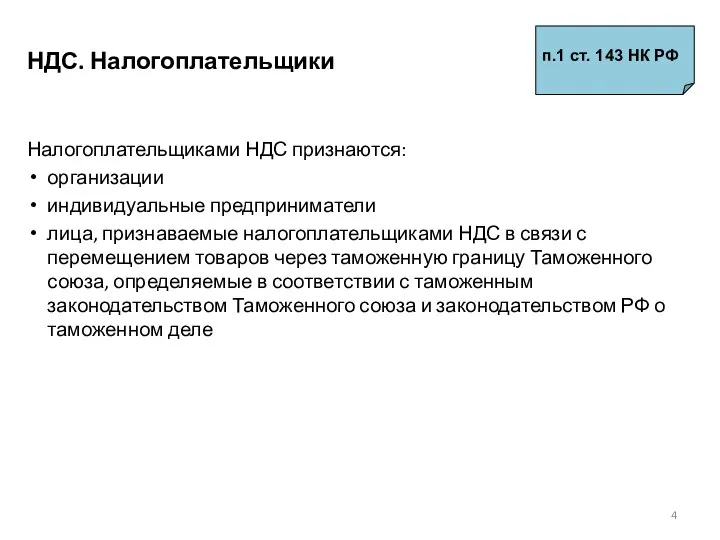

- 4. НДС. Налогоплательщики Налогоплательщиками НДС признаются: организации индивидуальные предприниматели лица, признаваемые налогоплательщиками НДС в связи с перемещением

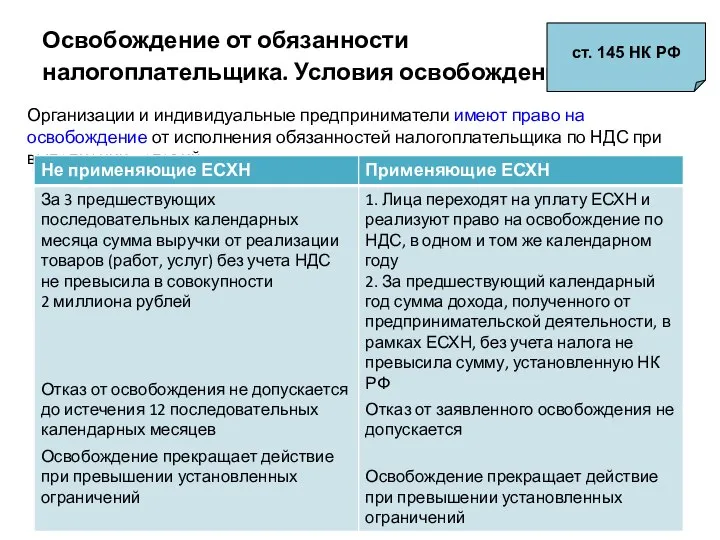

- 5. Освобождение от обязанности налогоплательщика. Условия освобождения Организации и индивидуальные предприниматели имеют право на освобождение от исполнения

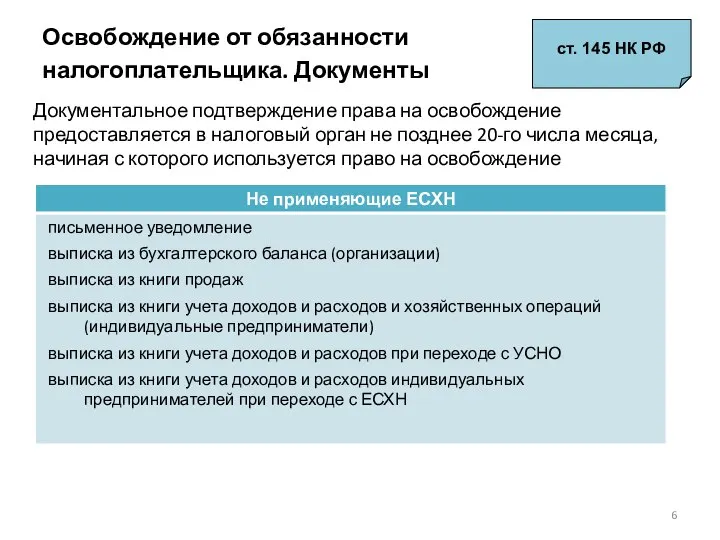

- 6. Освобождение от обязанности налогоплательщика. Документы Документальное подтверждение права на освобождение предоставляется в налоговый орган не позднее

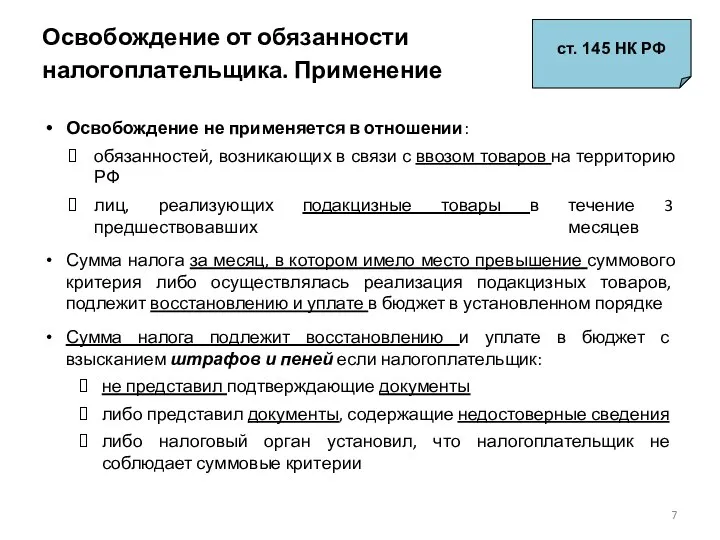

- 7. Освобождение от обязанности налогоплательщика. Применение ст. 145 НК РФ Освобождение не применяется в отношении: обязанностей, возникающих

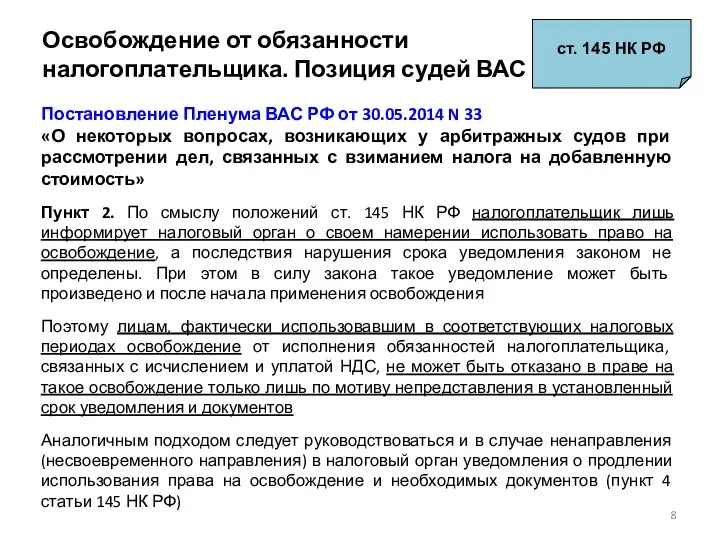

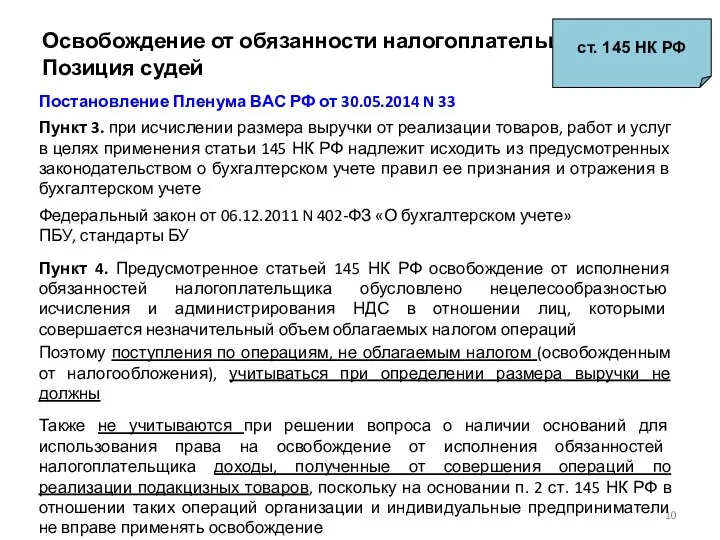

- 8. Освобождение от обязанности налогоплательщика. Позиция судей ВАС ст. 145 НК РФ Постановление Пленума ВАС РФ от

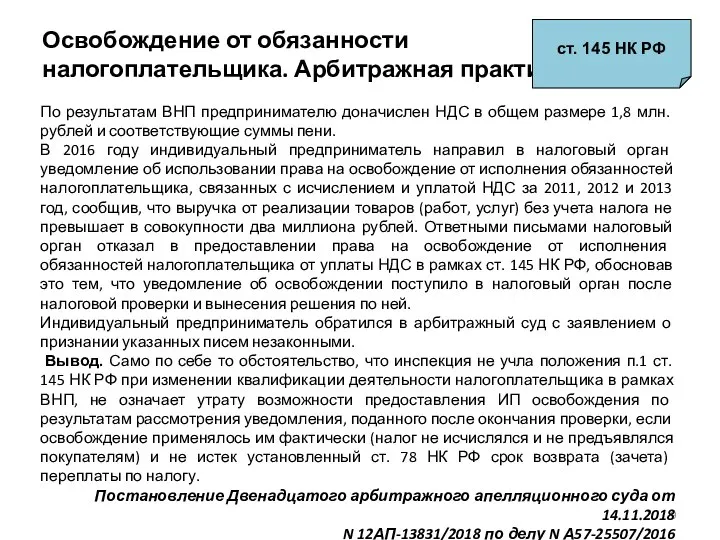

- 9. Освобождение от обязанности налогоплательщика. Арбитражная практика ст. 145 НК РФ По результатам ВНП предпринимателю доначислен НДС

- 10. Освобождение от обязанности налогоплательщика Позиция судей ст. 145 НК РФ Постановление Пленума ВАС РФ от 30.05.2014

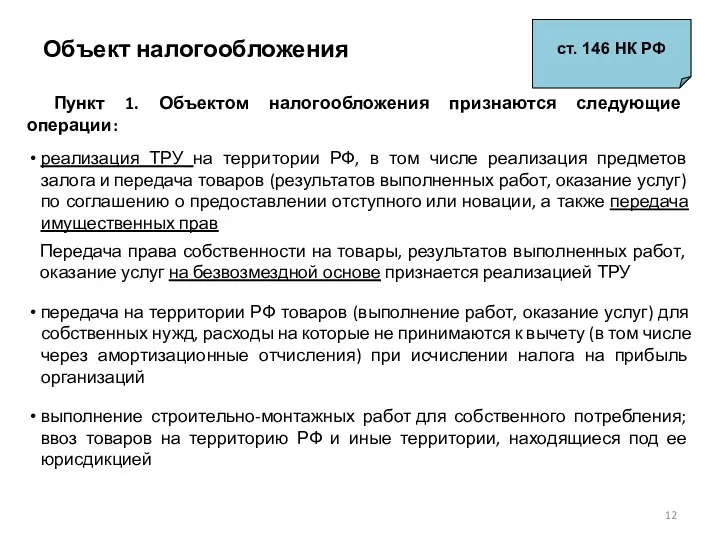

- 12. Объект налогообложения Пункт 1. Объектом налогообложения признаются следующие операции: реализация ТРУ на территории РФ, в том

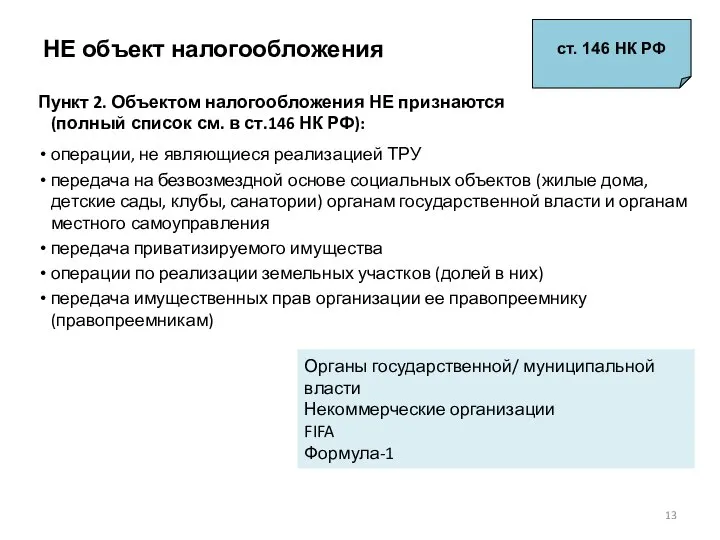

- 13. НЕ объект налогообложения Пункт 2. Объектом налогообложения НЕ признаются (полный список см. в ст.146 НК РФ):

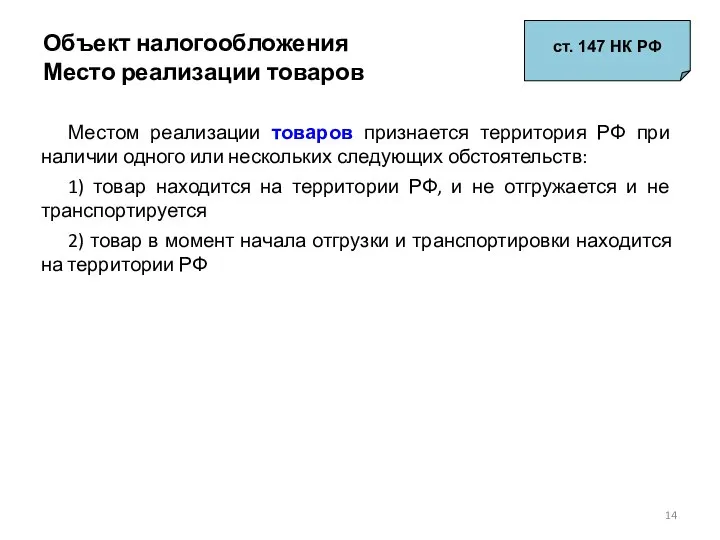

- 14. Объект налогообложения Место реализации товаров ст. 147 НК РФ Местом реализации товаров признается территория РФ при

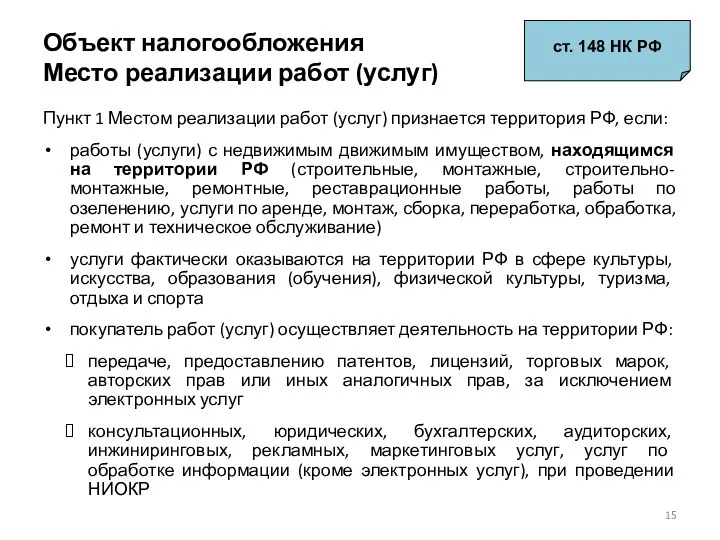

- 15. Объект налогообложения Место реализации работ (услуг) ст. 148 НК РФ Пункт 1 Местом реализации работ (услуг)

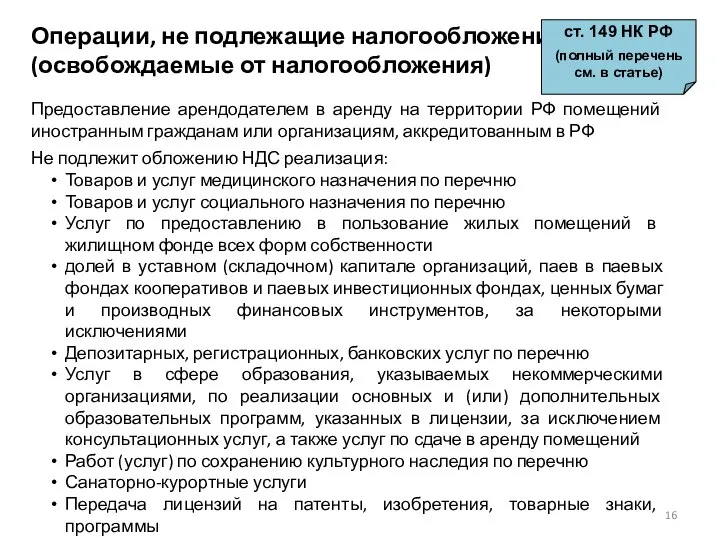

- 16. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Предоставление арендодателем в аренду на территории РФ помещений иностранным

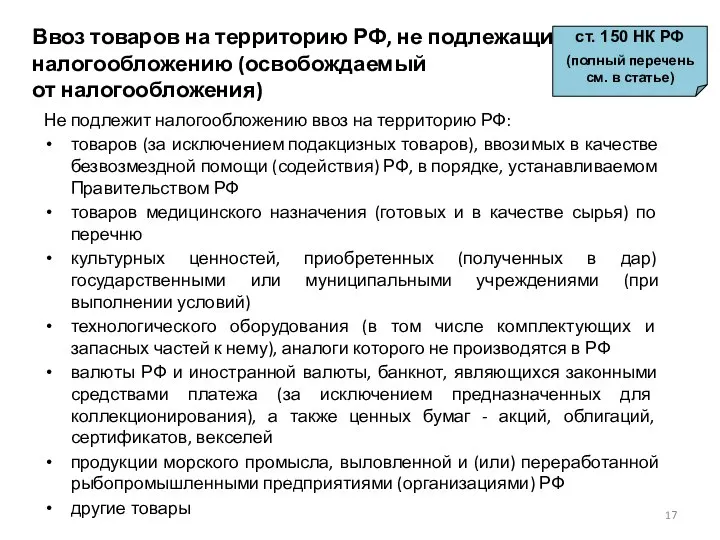

- 17. Ввоз товаров на территорию РФ, не подлежащий налогообложению (освобождаемый от налогообложения) ст. 150 НК РФ (полный

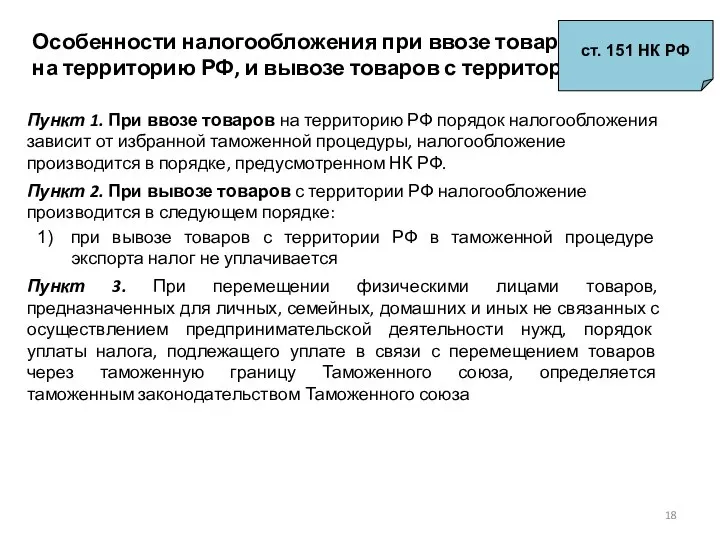

- 18. Особенности налогообложения при ввозе товаров на территорию РФ, и вывозе товаров с территории РФ ст. 151

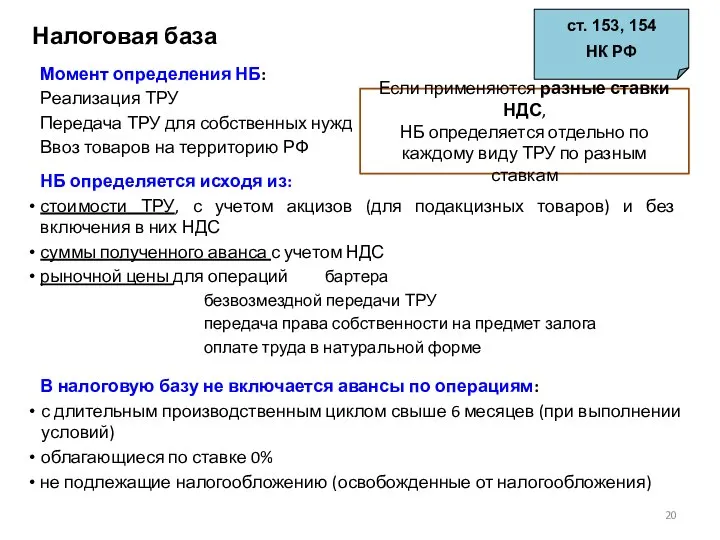

- 20. Налоговая база ст. 153, 154 НК РФ Момент определения НБ: Реализация ТРУ Передача ТРУ для собственных

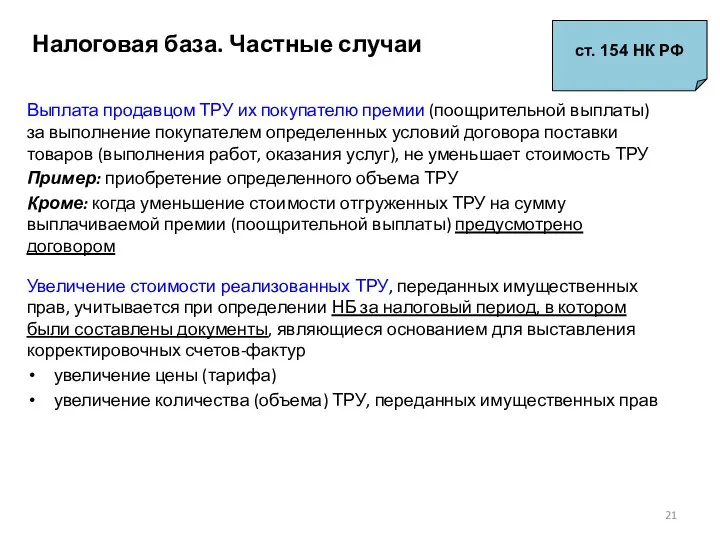

- 21. Налоговая база. Частные случаи ст. 154 НК РФ Выплата продавцом ТРУ их покупателю премии (поощрительной выплаты)

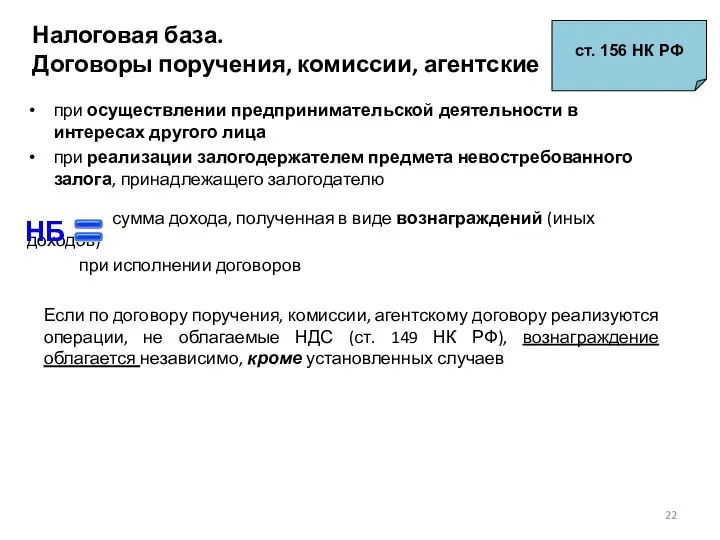

- 22. Налоговая база. Договоры поручения, комиссии, агентские ст. 156 НК РФ при осуществлении предпринимательской деятельности в интересах

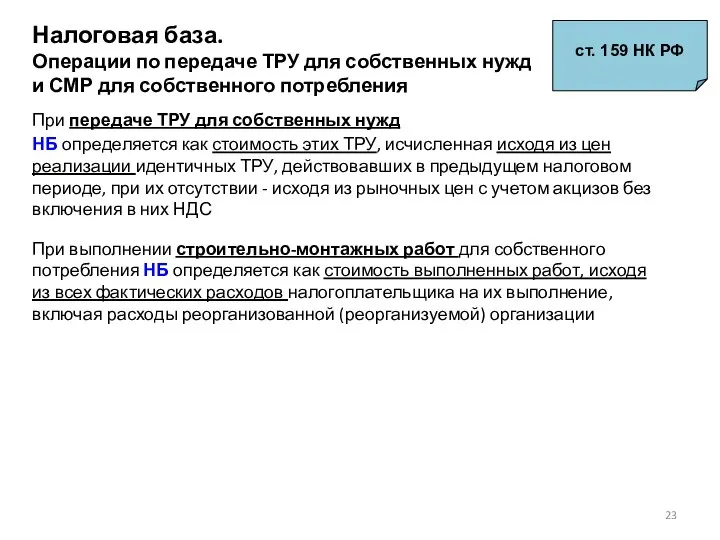

- 23. Налоговая база. Операции по передаче ТРУ для собственных нужд и СМР для собственного потребления ст. 159

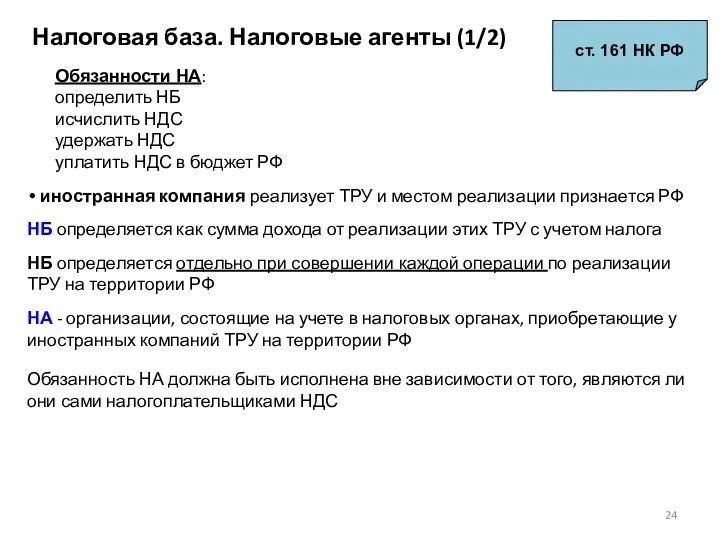

- 24. Налоговая база. Налоговые агенты (1/2) ст. 161 НК РФ Обязанности НА: определить НБ исчислить НДС удержать

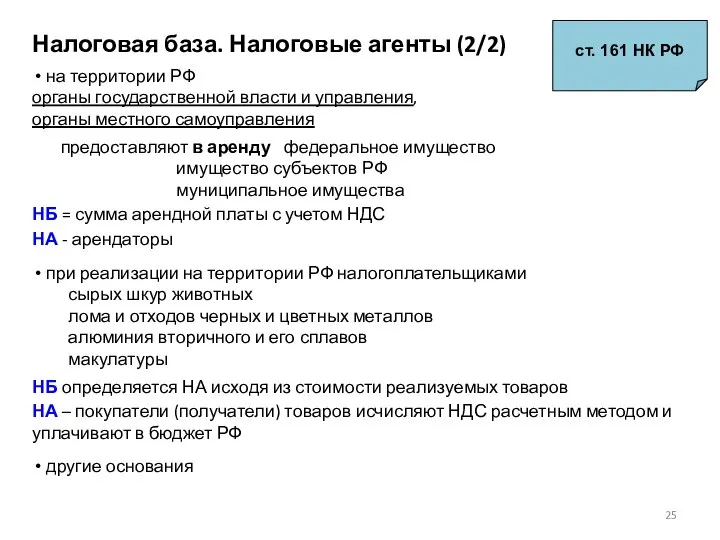

- 25. Налоговая база. Налоговые агенты (2/2) ст. 161 НК РФ на территории РФ органы государственной власти и

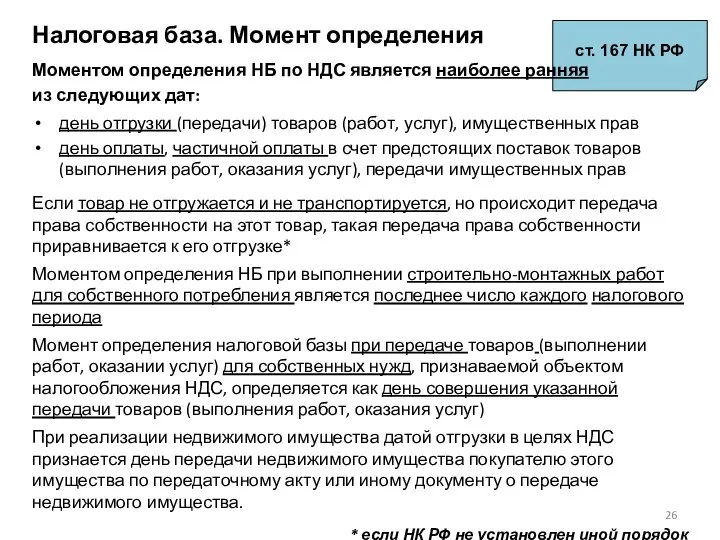

- 26. Налоговая база. Момент определения ст. 167 НК РФ Моментом определения НБ по НДС является наиболее ранняя

- 29. Скачать презентацию

НДС. Глава 21 Налогового Кодекса РФ

НДС. Глава 21 Налогового Кодекса РФ

НДС. Налогоплательщики

Налогоплательщиками НДС признаются:

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками НДС в связи

НДС. Налогоплательщики

Налогоплательщиками НДС признаются:

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками НДС в связи

Освобождение от обязанности

налогоплательщика. Условия освобождения

Организации и индивидуальные предприниматели имеют право

Освобождение от обязанности

налогоплательщика. Условия освобождения

Организации и индивидуальные предприниматели имеют право

Освобождение от обязанности

налогоплательщика. Документы

Документальное подтверждение права на освобождение предоставляется в

Освобождение от обязанности

налогоплательщика. Документы

Документальное подтверждение права на освобождение предоставляется в

Освобождение от обязанности

налогоплательщика. Применение

ст. 145 НК РФ

Освобождение не применяется в

Освобождение от обязанности

налогоплательщика. Применение

ст. 145 НК РФ

Освобождение не применяется в

Освобождение от обязанности

налогоплательщика. Позиция судей ВАС

ст. 145 НК РФ

Постановление Пленума

Освобождение от обязанности

налогоплательщика. Позиция судей ВАС

ст. 145 НК РФ

Постановление Пленума

Освобождение от обязанности

налогоплательщика. Арбитражная практика

ст. 145 НК РФ

По результатам ВНП

Освобождение от обязанности

налогоплательщика. Арбитражная практика

ст. 145 НК РФ

По результатам ВНП

Освобождение от обязанности налогоплательщика

Позиция судей

ст. 145 НК РФ

Постановление Пленума ВАС

Освобождение от обязанности налогоплательщика

Позиция судей

ст. 145 НК РФ

Постановление Пленума ВАС

Объект налогообложения

Пункт 1. Объектом налогообложения признаются следующие операции:

реализация ТРУ на территории

Объект налогообложения

Пункт 1. Объектом налогообложения признаются следующие операции:

реализация ТРУ на территории

НЕ объект налогообложения

Пункт 2. Объектом налогообложения НЕ признаются

(полный список см.

НЕ объект налогообложения

Пункт 2. Объектом налогообложения НЕ признаются

(полный список см.

Объект налогообложения

Место реализации товаров

ст. 147 НК РФ

Местом реализации товаров признается территория

Объект налогообложения

Место реализации товаров

ст. 147 НК РФ

Местом реализации товаров признается территория

Объект налогообложения

Место реализации работ (услуг)

ст. 148 НК РФ

Пункт 1 Местом реализации

Объект налогообложения

Место реализации работ (услуг)

ст. 148 НК РФ

Пункт 1 Местом реализации

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Предоставление арендодателем в аренду на

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Предоставление арендодателем в аренду на

Ввоз товаров на территорию РФ, не подлежащий налогообложению (освобождаемый

от налогообложения)

ст.

Ввоз товаров на территорию РФ, не подлежащий налогообложению (освобождаемый

от налогообложения)

ст.

Особенности налогообложения при ввозе товаров

на территорию РФ, и вывозе товаров

Особенности налогообложения при ввозе товаров на территорию РФ, и вывозе товаров

Налоговая база

ст. 153, 154

НК РФ

Момент определения НБ:

Реализация ТРУ

Передача ТРУ для собственных

Налоговая база

ст. 153, 154

НК РФ

Момент определения НБ:

Реализация ТРУ

Передача ТРУ для собственных

Налоговая база. Частные случаи

ст. 154 НК РФ

Выплата продавцом ТРУ их покупателю

Налоговая база. Частные случаи

ст. 154 НК РФ

Выплата продавцом ТРУ их покупателю

Налоговая база.

Договоры поручения, комиссии, агентские

ст. 156 НК РФ

при осуществлении предпринимательской

Налоговая база.

Договоры поручения, комиссии, агентские

ст. 156 НК РФ

при осуществлении предпринимательской

Налоговая база.

Операции по передаче ТРУ для собственных нужд

и СМР

Налоговая база. Операции по передаче ТРУ для собственных нужд и СМР

Налоговая база. Налоговые агенты (1/2)

ст. 161 НК РФ

Обязанности НА:

определить НБ

исчислить НДС

удержать

Налоговая база. Налоговые агенты (1/2)

ст. 161 НК РФ

Обязанности НА:

определить НБ

исчислить НДС

удержать

Налоговая база. Налоговые агенты (2/2)

ст. 161 НК РФ

на территории РФ

органы

Налоговая база. Налоговые агенты (2/2)

ст. 161 НК РФ

на территории РФ

органы

Налоговая база. Момент определения

ст. 167 НК РФ

Моментом определения НБ по НДС

Налоговая база. Момент определения

ст. 167 НК РФ

Моментом определения НБ по НДС

мочеполовая система

мочеполовая система  Решения для бизнеса. Все адаптив. Landing pages

Решения для бизнеса. Все адаптив. Landing pages Презентация КОВРОВЫЕ ИЗДЕЛИЯ

Презентация КОВРОВЫЕ ИЗДЕЛИЯ знакомство с обощями в стихах - презентация для начальной школы

знакомство с обощями в стихах - презентация для начальной школы Дорожные условия и безопасность движения

Дорожные условия и безопасность движения Античная Философия

Античная Философия Презентация: «Романтизм в западноевропейской культуре XVIII – XIX вв.»

Презентация: «Романтизм в западноевропейской культуре XVIII – XIX вв.» Пуçлансассăн П-пала Шутсăр кирлĕ япала

Пуçлансассăн П-пала Шутсăр кирлĕ япала твёрдые и мягкие звуки - презентация для начальной школы

твёрдые и мягкие звуки - презентация для начальной школы Презентация "Ты украшаешь. Знакомство с Мастером Украшения" - скачать презентации по МХК

Презентация "Ты украшаешь. Знакомство с Мастером Украшения" - скачать презентации по МХК Культура России XVIII века

Культура России XVIII века Узлы элементов

Узлы элементов Саратов и Покровск 19 века.

Саратов и Покровск 19 века. Антенні та фідерні пристрої ЗРЛ. Загальні відомості і принцип дії фідерних пристроїв. (Тема 3.1)

Антенні та фідерні пристрої ЗРЛ. Загальні відомості і принцип дії фідерних пристроїв. (Тема 3.1) Гипоидная передача

Гипоидная передача Энциклопедия слова «Учитель» - презентация для начальной школы_

Энциклопедия слова «Учитель» - презентация для начальной школы_ Презентацию выполил учитель-логопед МК ДОУ «Детский сад № 188» компенсирующего вида Кадырова А.М. г. Новокузнецк 2014

Презентацию выполил учитель-логопед МК ДОУ «Детский сад № 188» компенсирующего вида Кадырова А.М. г. Новокузнецк 2014  Расчетно-графическая работа по системам компьютерной графики

Расчетно-графическая работа по системам компьютерной графики  Педагогика и психология управления

Педагогика и психология управления Самолова Жанна

Самолова Жанна Изобразительный материал-условие развития творческой деятельности дошкольников Педагог доп. образования ГОУ СОШ 2115 Елена

Изобразительный материал-условие развития творческой деятельности дошкольников Педагог доп. образования ГОУ СОШ 2115 Елена  Муса Гареев. Интеллектуальная игра "Что? Где? Когда?"

Муса Гареев. Интеллектуальная игра "Что? Где? Когда?" Раскраска вершин графа

Раскраска вершин графа Питер де Хоох Питер де Хох или де Хоох Родился 20 декабря 1629 в Роттердаме умер после 1684 в Амстердаме — гол

Питер де Хоох Питер де Хох или де Хоох Родился 20 декабря 1629 в Роттердаме умер после 1684 в Амстердаме — гол Презентация на тему "Первая помощь при обморожении и ожоге разных степеней" - скачать презентации по Медицине

Презентация на тему "Первая помощь при обморожении и ожоге разных степеней" - скачать презентации по Медицине Скандинавский календарь

Скандинавский календарь Экологические проблемы Калининградской области

Экологические проблемы Калининградской области Делительные головки

Делительные головки