- Налоги в системе государственного регулирования

Содержание

- 2. Налоговая система: Налоговая система РФ – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

- 3. Элементы налоговой системы: объект налога – имущество или доход, подлежащие обложению; субъект налога – налогоплательщик, т.е.

- 4. Законодательство: Налоговый кодекс РФ: часть 1 - от 31.07.1998 N 146-ФЗ, часть 2 - от 05.08.2000

- 5. систему налогов и виды взимаемых налогов; общие принципы налогообложения в РФ; основания возникновения, изменения и прекращения

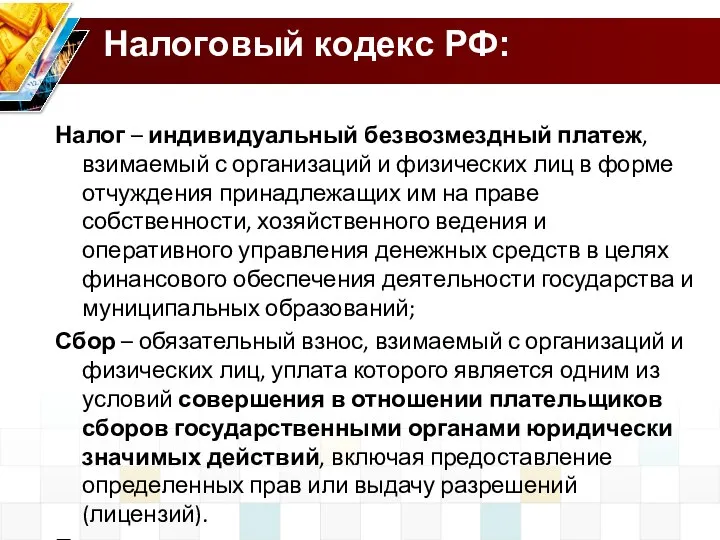

- 6. Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

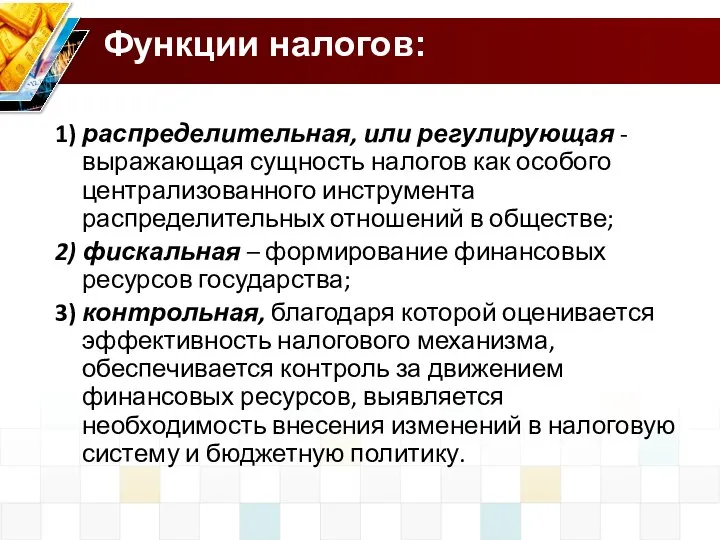

- 7. Функции налогов: 1) распределительная, или регулирующая - выражающая сущность налогов как особого централизованного инструмента распределительных отношений

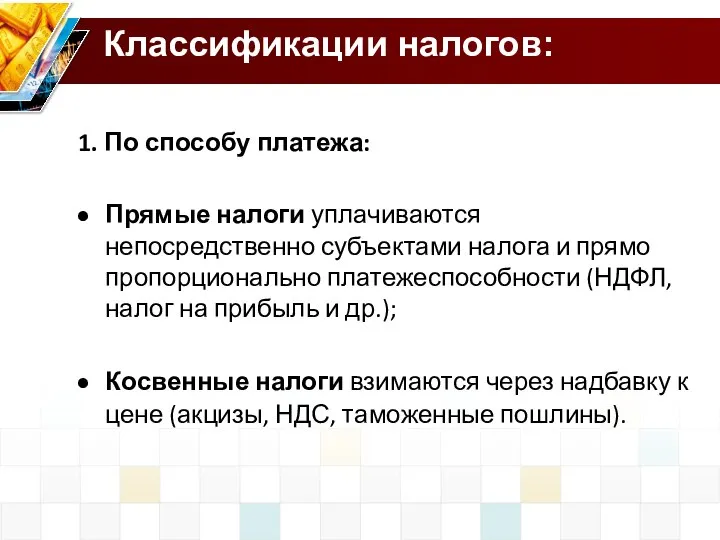

- 8. Классификации налогов: 1. По способу платежа: Прямые налоги уплачиваются непосредственно субъектами налога и прямо пропорционально платежеспособности

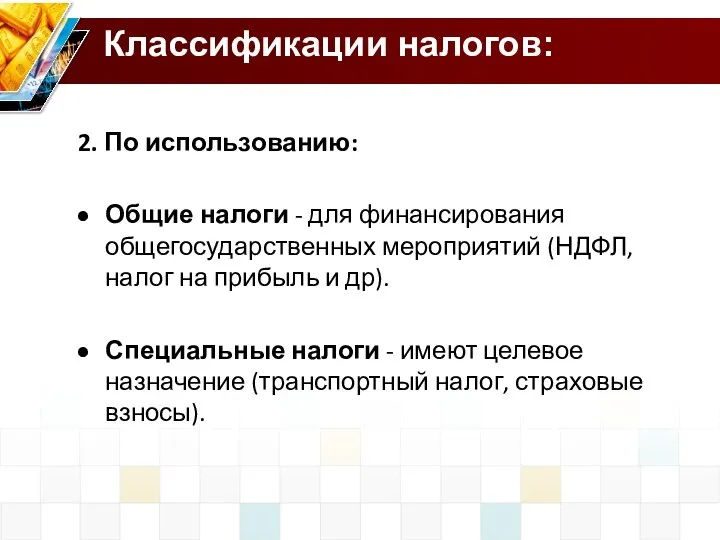

- 9. Классификации налогов: 2. По использованию: Общие налоги - для финансирования общегосударственных мероприятий (НДФЛ, налог на прибыль

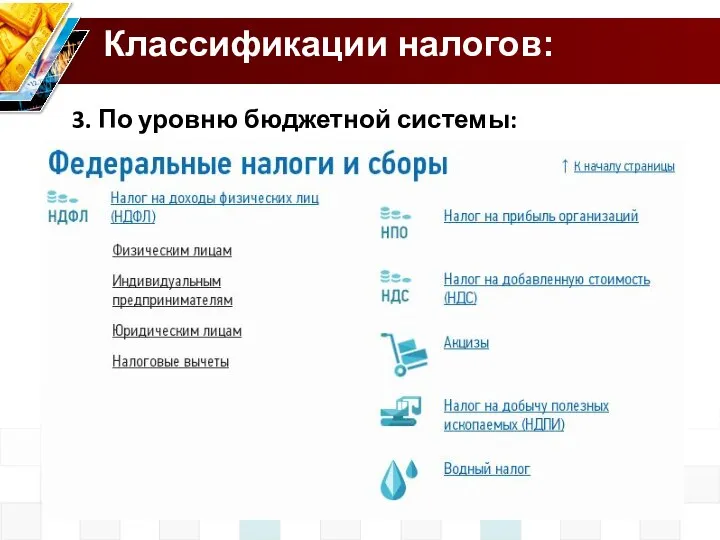

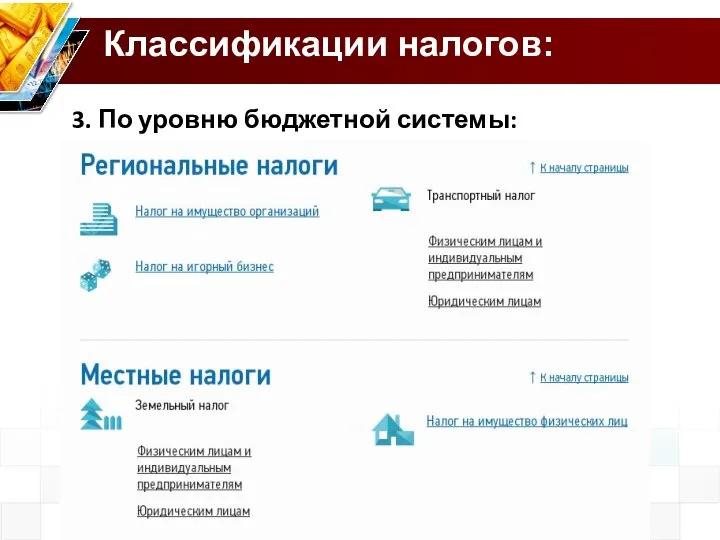

- 10. Классификации налогов: 3. По уровню бюджетной системы:

- 11. Классификации налогов: 3. По уровню бюджетной системы:

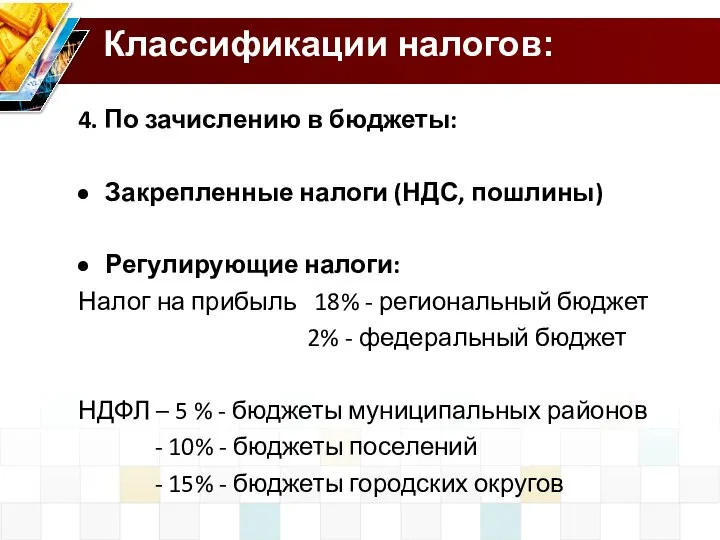

- 12. Классификации налогов: 4. По зачислению в бюджеты: Закрепленные налоги (НДС, пошлины) Регулирующие налоги: Налог на прибыль

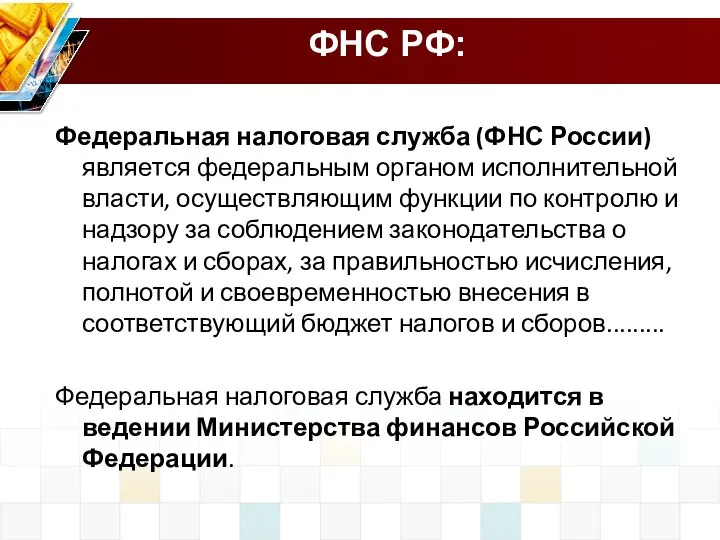

- 13. ФНС РФ: Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю

- 14. ФНС РФ: Центральный аппарат ФНС РФ Управление ФНС РФ по субъектам РФ Инспекции ФНС РФ городов,

- 15. Налог на прибыль – 20% НДС – 18% НДФЛ – 13% ЕСХН – 6% УСНО –

- 16. Плановые документы: «Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014

- 17. Поступление налогов в бюджет РФ по видам (млрд. руб.):

- 19. Скачать презентацию

Налоговая система:

Налоговая система РФ – совокупность налогов, сборов, пошлин и других

Налоговая система:

Налоговая система РФ – совокупность налогов, сборов, пошлин и других

Элементы налоговой системы:

объект налога – имущество или доход, подлежащие обложению;

субъект налога

Элементы налоговой системы:

объект налога – имущество или доход, подлежащие обложению;

субъект налога

Законодательство:

Налоговый кодекс РФ:

часть 1 - от 31.07.1998 N 146-ФЗ,

часть

Законодательство:

Налоговый кодекс РФ:

часть 1 - от 31.07.1998 N 146-ФЗ,

часть

систему налогов и виды взимаемых налогов;

общие принципы налогообложения в РФ;

основания возникновения,

систему налогов и виды взимаемых налогов;

общие принципы налогообложения в РФ;

основания возникновения,

Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Налог – индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Функции налогов:

1) распределительная, или регулирующая - выражающая сущность налогов как особого

Функции налогов:

1) распределительная, или регулирующая - выражающая сущность налогов как особого

Классификации налогов:

1. По способу платежа:

Прямые налоги уплачиваются непосредственно субъектами налога

Классификации налогов:

1. По способу платежа:

Прямые налоги уплачиваются непосредственно субъектами налога

Классификации налогов:

2. По использованию:

Общие налоги - для финансирования общегосударственных мероприятий (НДФЛ,

Классификации налогов:

2. По использованию:

Общие налоги - для финансирования общегосударственных мероприятий (НДФЛ,

Классификации налогов:

3. По уровню бюджетной системы:

Классификации налогов:

3. По уровню бюджетной системы:

Классификации налогов:

3. По уровню бюджетной системы:

Классификации налогов:

3. По уровню бюджетной системы:

Классификации налогов:

4. По зачислению в бюджеты:

Закрепленные налоги (НДС, пошлины)

Регулирующие налоги:

Налог на

Классификации налогов:

4. По зачислению в бюджеты:

Закрепленные налоги (НДС, пошлины)

Регулирующие налоги:

Налог на

ФНС РФ:

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти,

ФНС РФ:

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти,

ФНС РФ:

Центральный аппарат ФНС РФ

Управление ФНС РФ по субъектам РФ

Инспекции ФНС

ФНС РФ:

Центральный аппарат ФНС РФ

Управление ФНС РФ по субъектам РФ

Инспекции ФНС

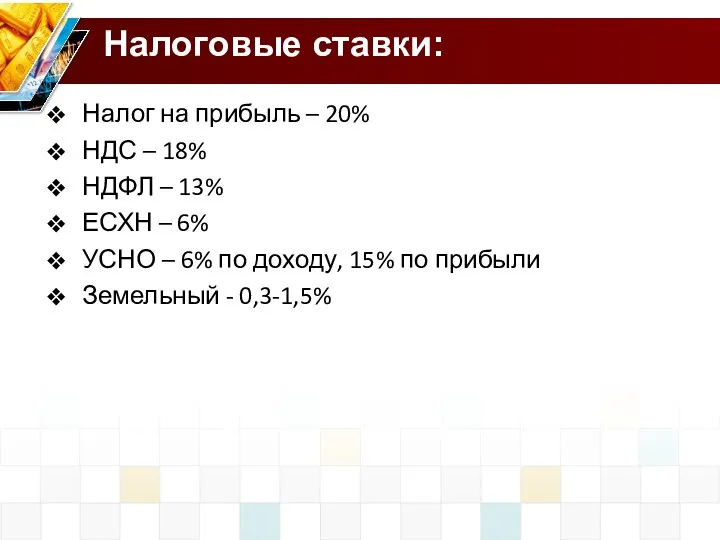

Налог на прибыль – 20%

НДС – 18%

НДФЛ – 13%

ЕСХН – 6%

УСНО

Налог на прибыль – 20%

НДС – 18%

НДФЛ – 13%

ЕСХН – 6%

УСНО

Плановые документы:

«Основные направления налоговой политики Российской Федерации на 2013 год и

Плановые документы:

«Основные направления налоговой политики Российской Федерации на 2013 год и

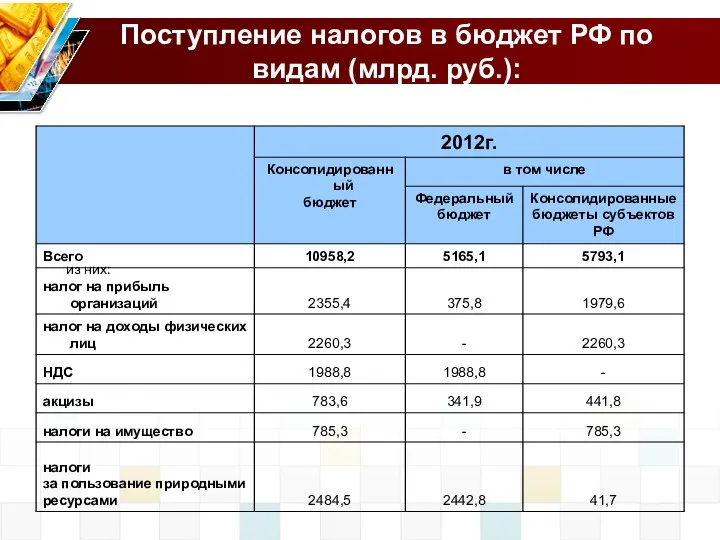

Поступление налогов в бюджет РФ по видам (млрд. руб.):

Поступление налогов в бюджет РФ по видам (млрд. руб.):

Современная теория демократии

Современная теория демократии Цветная металлургия Урала

Цветная металлургия Урала Ансамбль афинского Акрополя – шедевр античной архитектуры.

Ансамбль афинского Акрополя – шедевр античной архитектуры. Действие магнитного поля на проводник с током. Электродвигатель

Действие магнитного поля на проводник с током. Электродвигатель Авторская модель эффектного и эффективного урока Мацкевич Дмитрий Геннадьевич учитель математики высшей категории УО «Брасла

Авторская модель эффектного и эффективного урока Мацкевич Дмитрий Геннадьевич учитель математики высшей категории УО «Брасла Характерные частоты среды

Характерные частоты среды Выполнил Абрамов А.И

Выполнил Абрамов А.И  Презентация "Позднее возрождение XVI в" - скачать презентации по МХК

Презентация "Позднее возрождение XVI в" - скачать презентации по МХК Побудова великих мереж. Передача даних у глобальних мережах

Побудова великих мереж. Передача даних у глобальних мережах Современные операционные системы их назначение и разновидности

Современные операционные системы их назначение и разновидности  ПРОИСХОЖДЕНИЕ ПОТЕНЦИАЛА ПРОИСХОЖДЕНИЕ ПОТЕНЦИАЛА ДЕЙСТВИЯ

ПРОИСХОЖДЕНИЕ ПОТЕНЦИАЛА ПРОИСХОЖДЕНИЕ ПОТЕНЦИАЛА ДЕЙСТВИЯ Электрические рыбы Выполнили ученицы 8 класса Мамакова Людмила Владимировна Мубаракова Райхана Габдулхаевна. - презентация

Электрические рыбы Выполнили ученицы 8 класса Мамакова Людмила Владимировна Мубаракова Райхана Габдулхаевна. - презентация Загрузка изображений

Загрузка изображений Трансграничное сотрудничество в современном мире

Трансграничное сотрудничество в современном мире Образ учителя

Образ учителя Результати дослідження “Комунікаційна політика роботодавців в період кризи” Результати дослідження агенції PRP Ukraine, проведено за участі компанії InMind

Результати дослідження “Комунікаційна політика роботодавців в період кризи” Результати дослідження агенції PRP Ukraine, проведено за участі компанії InMind Программирование на языке С++. Лекция 9. Рекурсия

Программирование на языке С++. Лекция 9. Рекурсия Организация ремонта исторических зданий с помощью систем автоматизированного мониторинга

Организация ремонта исторических зданий с помощью систем автоматизированного мониторинга Метрологические основы комплексного контроля в физической культуре и спорте

Метрологические основы комплексного контроля в физической культуре и спорте Презентация "Классификация и структура организационно - распорядительных документов" - скачать презентации по Экономике

Презентация "Классификация и структура организационно - распорядительных документов" - скачать презентации по Экономике Анализ комплекса требований Закон РФ № 99-ФЗ от 4 мая 2011 года «О лицензировании отдельных видов деятельности»

Анализ комплекса требований Закон РФ № 99-ФЗ от 4 мая 2011 года «О лицензировании отдельных видов деятельности» Молодежные субкультуры в Японии Выполнила: Зорькина Екатерина 9 Г класс

Молодежные субкультуры в Японии Выполнила: Зорькина Екатерина 9 Г класс История АЯ

История АЯ Устройство пк

Устройство пк  Экспортный контроль в системе управления ВЭД

Экспортный контроль в системе управления ВЭД Христианство. Часть II. Иисус Христос

Христианство. Часть II. Иисус Христос Л. Андреев - фотограф

Л. Андреев - фотограф Дизайн квартиры

Дизайн квартиры