- Налоговая система Индии Подготовила студентка 3 курса ФТД Омельченко Марина

Содержание

- 2. ПЛАН Административная система Налогооблагаемый доход Льготы по налогам Освобождение от уплаты налогов Налогообложение для нерезидентов, занятых

- 3. Респу́блика И́ндия (хинди भारत गणराज्य, Bhārat Gaṇarājya IAST, англ. Republic of India) — государство в Южной

- 4. Административная система Высшим органом департамента по налогообложению является Центральный совет по прямым налогам, который входит в

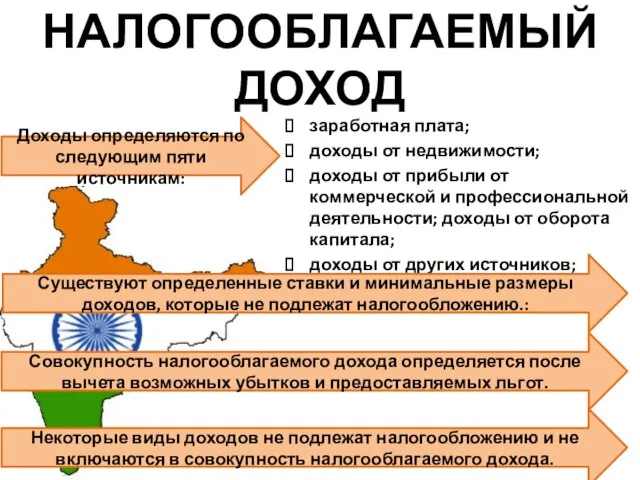

- 5. Налогооблагаемый доход заработная плата; доходы от недвижимости; доходы от прибыли от коммерческой и профессиональной деятельности; доходы

- 6. Льготы по налогам С целью поощрения и подъема промышленного производства и развития правительство Индии предоставляет производителям

- 7. Расходы на приобретение патентов, права и авторских прав Вышеуказанные расходы капитального характера налогом не облагаются и

- 8. Льготы для вновь созданных промышленных предприятий в Зонах свободной торговли Прибыль, полученная такими предприятиями, созданными в

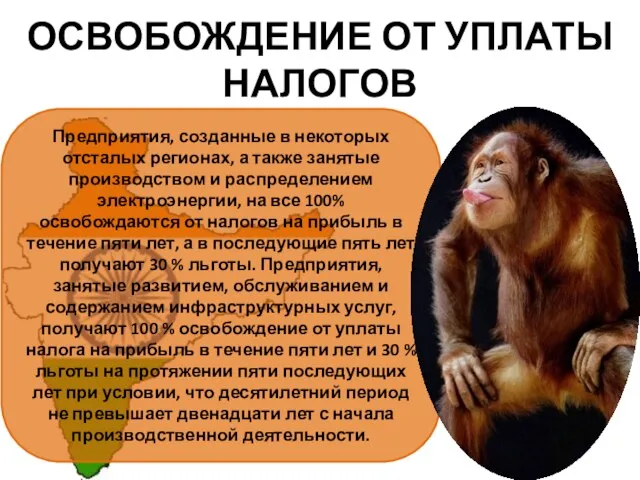

- 9. Освобождение от уплаты налогов Предприятия, созданные в некоторых отсталых регионах, а также занятые производством и распределением

- 10. Налогообложение для нерезидентов, занятых в бизнесе Налогооблагаемый доход нерезидентов и иностранных фирм определяется в размере от

- 11. Удержание налогов Все граждане, кроме тех, кто обязан платить зарплату, проценты, аренду за помещение, оплачивать профессиональные

- 12. Освобождение от двойного налогообложения Правительство Индии заключило двусторонние соглашения с рядом стран по освобождению от двойного

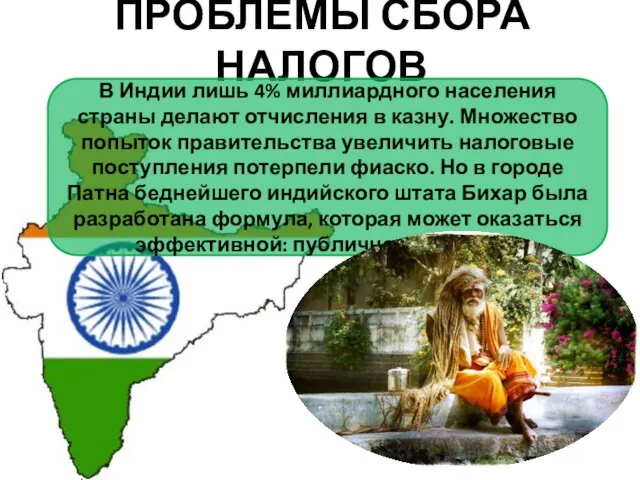

- 13. Проблемы сбора налогов В Индии лишь 4% миллиардного населения страны делают отчисления в казну. Множество попыток

- 15. Скачать презентацию

ПЛАН

Административная система

Налогооблагаемый доход

Льготы по налогам

Освобождение от уплаты налогов

Налогообложение для нерезидентов, занятых

ПЛАН

Административная система

Налогооблагаемый доход

Льготы по налогам

Освобождение от уплаты налогов

Налогообложение для нерезидентов, занятых

Респу́блика И́ндия (хинди भारत गणराज्य, Bhārat Gaṇarājya IAST, англ. Republic of

Респу́блика И́ндия (хинди भारत गणराज्य, Bhārat Gaṇarājya IAST, англ. Republic of

Административная система

Высшим органом департамента по налогообложению является Центральный совет по прямым

Административная система

Высшим органом департамента по налогообложению является Центральный совет по прямым

Налогооблагаемый доход

заработная плата;

доходы от недвижимости;

доходы от прибыли от коммерческой и

Налогооблагаемый доход

заработная плата;

доходы от недвижимости;

доходы от прибыли от коммерческой и

Льготы по налогам

С целью поощрения и подъема промышленного производства и развития

Льготы по налогам

С целью поощрения и подъема промышленного производства и развития

Расходы на приобретение патентов, права и авторских прав

Вышеуказанные расходы капитального характера

Расходы на приобретение патентов, права и авторских прав

Вышеуказанные расходы капитального характера

Льготы для вновь созданных промышленных предприятий в Зонах свободной торговли

Прибыль,

Льготы для вновь созданных промышленных предприятий в Зонах свободной торговли

Прибыль,

Освобождение от уплаты налогов

Предприятия, созданные в некоторых отсталых регионах, а также

Освобождение от уплаты налогов

Предприятия, созданные в некоторых отсталых регионах, а также

Налогообложение для нерезидентов, занятых в бизнесе

Налогооблагаемый доход нерезидентов и иностранных фирм

Налогообложение для нерезидентов, занятых в бизнесе

Налогооблагаемый доход нерезидентов и иностранных фирм

Удержание налогов

Все граждане, кроме тех, кто обязан платить зарплату, проценты, аренду

Удержание налогов

Все граждане, кроме тех, кто обязан платить зарплату, проценты, аренду

Освобождение от двойного налогообложения

Правительство Индии заключило двусторонние соглашения с рядом стран

Освобождение от двойного налогообложения

Правительство Индии заключило двусторонние соглашения с рядом стран

Проблемы сбора налогов

В Индии лишь 4% миллиардного населения страны делают отчисления

Проблемы сбора налогов

В Индии лишь 4% миллиардного населения страны делают отчисления

Осмотр больного с заболеванием ССС

Осмотр больного с заболеванием ССС Урок по теме: «Повторим изученное в разделе «Причастие». Форма урока: путешествие. Цель урока: систематизировать знания о

Урок по теме: «Повторим изученное в разделе «Причастие». Форма урока: путешествие. Цель урока: систематизировать знания о  СОВРЕМЕННЫЕ ЛЕСОТАКСАЦИОННЫЕ ИНСТРУМЕНТЫ И ОБОРУДОВАНИЕ

СОВРЕМЕННЫЕ ЛЕСОТАКСАЦИОННЫЕ ИНСТРУМЕНТЫ И ОБОРУДОВАНИЕ Профессиограмма профессии «юрист»

Профессиограмма профессии «юрист» Программирование контроллеров

Программирование контроллеров Оценка состояния платежного баланса стран ЕАЭС за период с 2010 по 2016 гг

Оценка состояния платежного баланса стран ЕАЭС за период с 2010 по 2016 гг Желтый чай. Техноогия изготовления

Желтый чай. Техноогия изготовления Национальность: осетины

Национальность: осетины Школа будущего 1 - презентация для начальной школы

Школа будущего 1 - презентация для начальной школы Сходства и различия корейского и японского языков

Сходства и различия корейского и японского языков LECTURE 2 OE Morphology. OE Syntax.

LECTURE 2 OE Morphology. OE Syntax. Протоколы прикладного уровня TCP/IP

Протоколы прикладного уровня TCP/IP Игра русское народное творчество

Игра русское народное творчество  Основы законодательства Российской Федерации о нотариате

Основы законодательства Российской Федерации о нотариате  Римские боги

Римские боги История медицины как наука и предмет преподавания. Врачевание в первобытном обществе и Древнем мире. Муравьева Валентина Никола

История медицины как наука и предмет преподавания. Врачевание в первобытном обществе и Древнем мире. Муравьева Валентина Никола В.В. Растрелли

В.В. Растрелли Взыскание задолженности по взносам с собственников земельных участков

Взыскание задолженности по взносам с собственников земельных участков Принципи, шляхи й засоби адаптації європейської системи вищої освіти у вищу освіту України

Принципи, шляхи й засоби адаптації європейської системи вищої освіти у вищу освіту України Презентация Совет безопасности РФ

Презентация Совет безопасности РФ Анатолий Афанасьевич Фещенко

Анатолий Афанасьевич Фещенко Неразъёмные соединения

Неразъёмные соединения Деревья. Виды деревьев

Деревья. Виды деревьев Презентация "Об энергоэффективности и энергосбережении" - скачать презентации по Экономике

Презентация "Об энергоэффективности и энергосбережении" - скачать презентации по Экономике правил визуализации данных

правил визуализации данных Сепсис

Сепсис Обработка металлов давлением

Обработка металлов давлением  Презентация Удостоверение времени предъявления документов

Презентация Удостоверение времени предъявления документов