- Налог на добычу полезных ископаемых Подготовила студентка 3 курса Омельченко Марина

Содержание

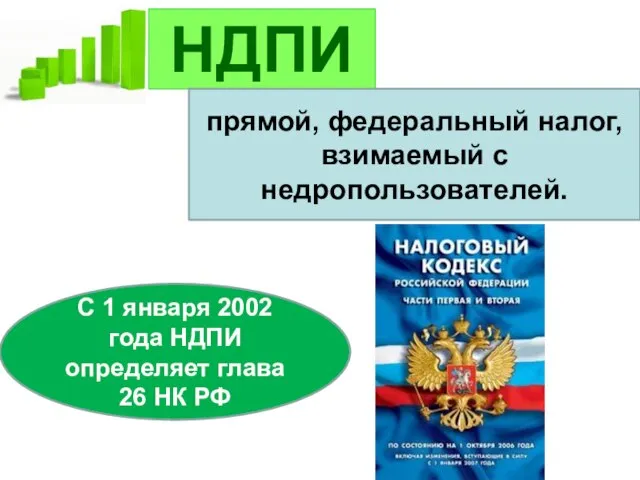

- 2. НДПИ прямой, федеральный налог, взимаемый с недропользователей. С 1 января 2002 года НДПИ определяет глава 26

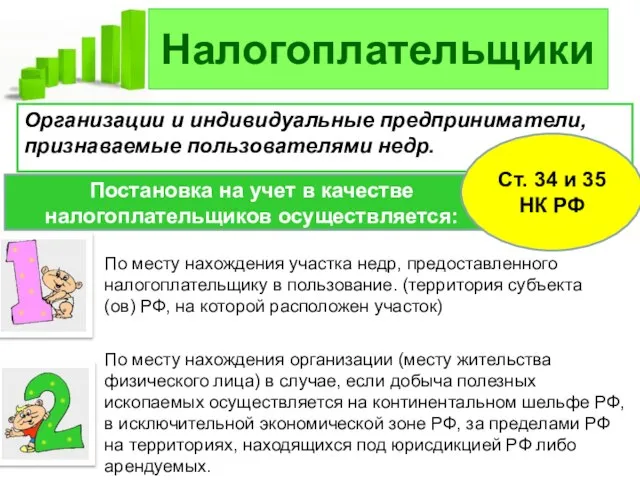

- 3. Налогоплательщики Организации и индивидуальные предприниматели, признаваемые пользователями недр. Постановка на учет в качестве налогоплательщиков осуществляется: По

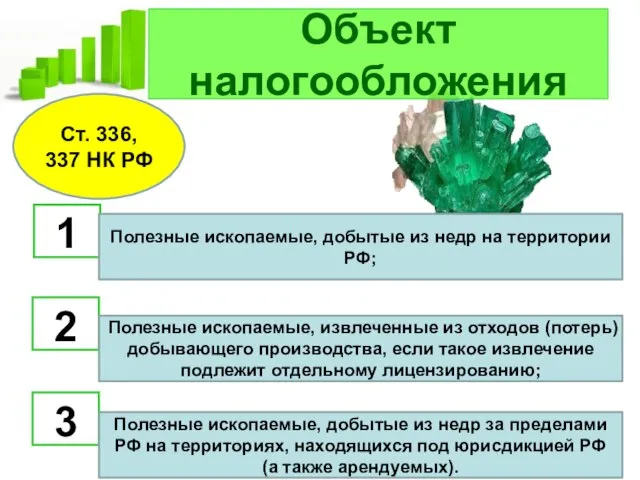

- 4. Объект налогообложения 1 2 3 Полезные ископаемые, добытые из недр на территории РФ; Полезные ископаемые, извлеченные

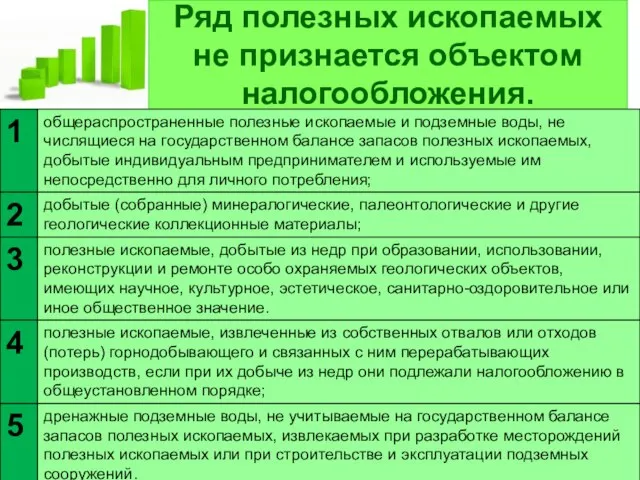

- 5. Ряд полезных ископаемых не признается объектом налогообложения.

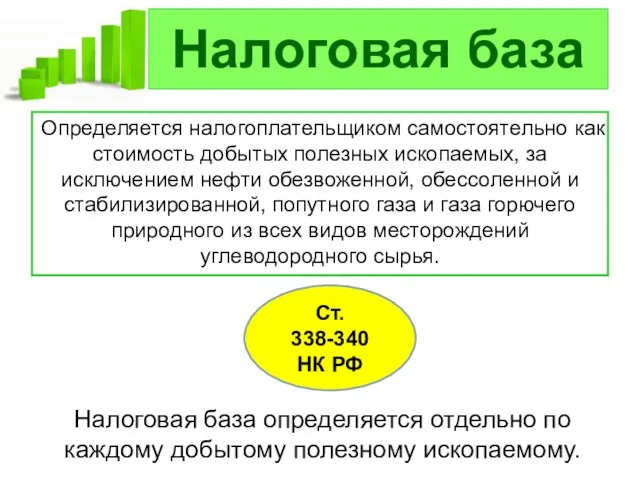

- 6. Налоговая база Определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и

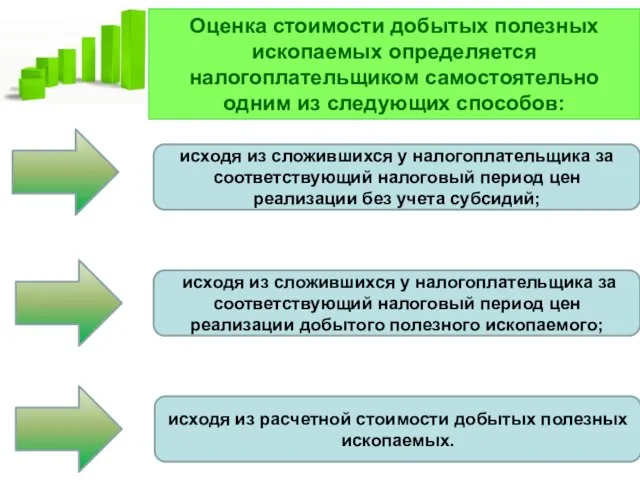

- 7. Оценка стоимости добытых полезных ископаемых определяется налогоплательщиком самостоятельно одним из следующих способов: исходя из сложившихся у

- 8. Налоговый период Календарный месяц Ст. 341 НК РФ

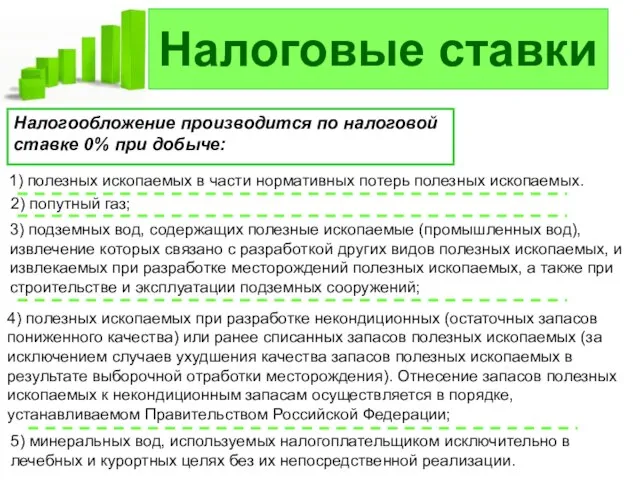

- 9. Налоговые ставки Налогообложение производится по налоговой ставке 0% при добыче: 1) полезных ископаемых в части нормативных

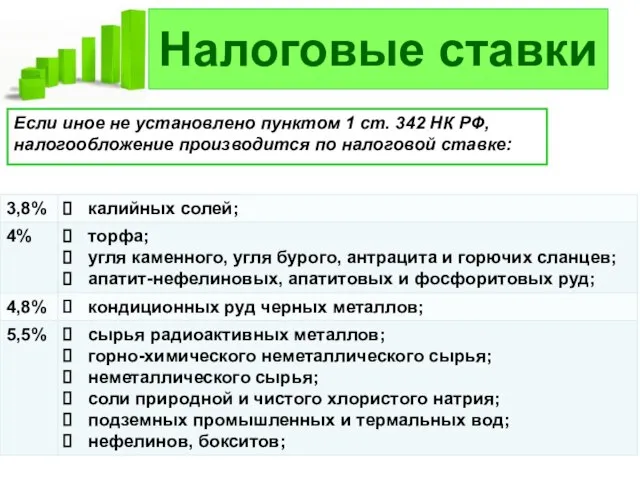

- 10. Налоговые ставки Если иное не установлено пунктом 1 ст. 342 НК РФ, налогообложение производится по налоговой

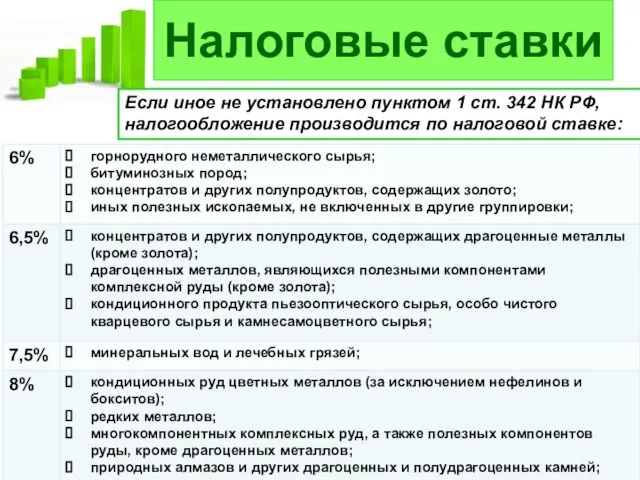

- 11. Налоговые ставки Если иное не установлено пунктом 1 ст. 342 НК РФ, налогообложение производится по налоговой

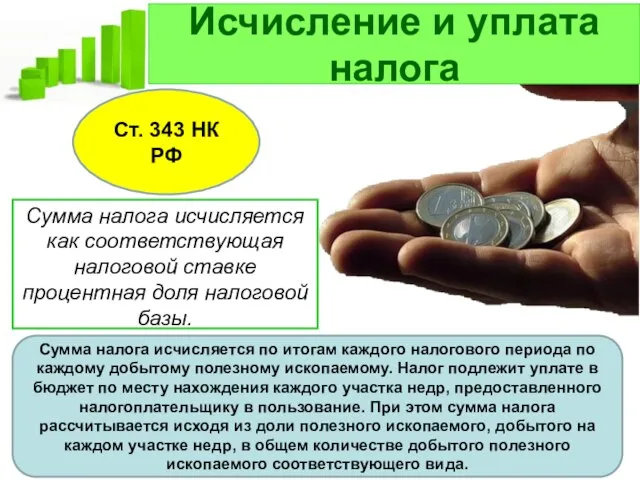

- 12. Исчисление и уплата налога Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма

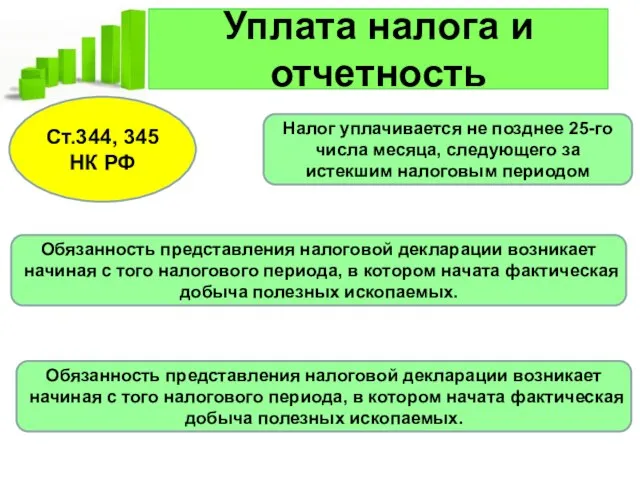

- 13. Уплата налога и отчетность Ст.344, 345 НК РФ Обязанность представления налоговой декларации возникает начиная с того

- 15. Скачать презентацию

НДПИ

прямой, федеральный налог, взимаемый с недропользователей.

С 1 января 2002 года НДПИ

НДПИ

прямой, федеральный налог, взимаемый с недропользователей.

С 1 января 2002 года НДПИ

Налогоплательщики

Организации и индивидуальные предприниматели, признаваемые пользователями недр.

Постановка на учет в качестве

Налогоплательщики

Организации и индивидуальные предприниматели, признаваемые пользователями недр.

Постановка на учет в качестве

Объект налогообложения

1

2

3

Полезные ископаемые, добытые из недр на территории РФ;

Полезные ископаемые, извлеченные

Объект налогообложения

1

2

3

Полезные ископаемые, добытые из недр на территории РФ;

Полезные ископаемые, извлеченные

Ряд полезных ископаемых не признается объектом налогообложения.

Ряд полезных ископаемых не признается объектом налогообложения.

Налоговая база

Определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых, за исключением

Налоговая база

Определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых, за исключением

Оценка стоимости добытых полезных ископаемых определяется налогоплательщиком самостоятельно одним из следующих

Оценка стоимости добытых полезных ископаемых определяется налогоплательщиком самостоятельно одним из следующих

Налоговый период

Календарный месяц

Ст. 341 НК РФ

Налоговый период

Календарный месяц

Ст. 341 НК РФ

Налоговые ставки

Налогообложение производится по налоговой ставке 0% при добыче:

1) полезных ископаемых

Налоговые ставки

Налогообложение производится по налоговой ставке 0% при добыче:

1) полезных ископаемых

Налоговые ставки

Если иное не установлено пунктом 1 ст. 342 НК РФ,

Налоговые ставки

Если иное не установлено пунктом 1 ст. 342 НК РФ,

Налоговые ставки

Если иное не установлено пунктом 1 ст. 342 НК РФ,

Налоговые ставки

Если иное не установлено пунктом 1 ст. 342 НК РФ,

Исчисление и уплата налога

Сумма налога исчисляется как соответствующая налоговой ставке процентная

Исчисление и уплата налога

Сумма налога исчисляется как соответствующая налоговой ставке процентная

Уплата налога и отчетность

Ст.344, 345 НК РФ

Обязанность представления налоговой декларации возникает

Уплата налога и отчетность

Ст.344, 345 НК РФ

Обязанность представления налоговой декларации возникает

Кабинет. Описание

Кабинет. Описание Сочитание обуви и брюк

Сочитание обуви и брюк Перспективы развития планирования и прогнозирования бюджетных показателей

Перспективы развития планирования и прогнозирования бюджетных показателей Конкурс рисунков. Аделина 3 класс

Конкурс рисунков. Аделина 3 класс StyleBook. Цветотит – холодная зима

StyleBook. Цветотит – холодная зима Структурные радиационные дефекты в полупроводниковых приборах (ПП) и интегральных схемах (ИС)

Структурные радиационные дефекты в полупроводниковых приборах (ПП) и интегральных схемах (ИС) Основы брендинга

Основы брендинга  ТЕМА УРОКА: СУЩНОСТЬ И ФУНКЦИИ ДЕНЕГ «Даже любовь не свела с ума стольких людей, сколько

ТЕМА УРОКА: СУЩНОСТЬ И ФУНКЦИИ ДЕНЕГ «Даже любовь не свела с ума стольких людей, сколько  технологический цикл. Л1.

технологический цикл. Л1. Презентация тест Философия

Презентация тест Философия Политическая система

Политическая система РОДИТЕЛЬСКОЕ СОБРАНИЕ 13.11.10г.

РОДИТЕЛЬСКОЕ СОБРАНИЕ 13.11.10г. Производство летательных аппаратов

Производство летательных аппаратов Палитра описание идеи

Палитра описание идеи Топологические модели электронных схем. Схемы замещения электронных цепей по постоянному и переменному току

Топологические модели электронных схем. Схемы замещения электронных цепей по постоянному и переменному току Основы разработки программ для распределенной обработки данных

Основы разработки программ для распределенной обработки данных Ускорение. Торможение

Ускорение. Торможение История лоскутного шитья

История лоскутного шитья Общая физиология сенсорных систем

Общая физиология сенсорных систем Народный костюм

Народный костюм Презентация Модель М. Портера

Презентация Модель М. Портера Әлемдік саясат және халықаралық қатынастар

Әлемдік саясат және халықаралық қатынастар Спортивно - оздоровительный центр - презентация для начальной школы_

Спортивно - оздоровительный центр - презентация для начальной школы_ Perfekte Party

Perfekte Party Осень золотая… Желтый лист летит

Осень золотая… Желтый лист летит Конструкция автосцепного устройства

Конструкция автосцепного устройства Структура механизма

Структура механизма Разработка автоматической противопожарной защиты ООО «МАК-Иваново» г. Иваново»

Разработка автоматической противопожарной защиты ООО «МАК-Иваново» г. Иваново»