Налоговое администрирование (т.НА. 13.) Налоговые санкции и административные штрафы: порядок применения и взыскания налоговыми

-

Налоговое администрирование (т.НА. 13.) Налоговые санкции и административные штрафы: порядок применения и взыскания налоговыми

Содержание

- 2. Оглавление Рис.13.1.Признаки налогового правонарушения Рис.13.2.Элементы состава налогового правонарушения Рис.13.3. Субъекты налоговых правонарушений Рис.13.4. Обстоятельства привлечения к

- 3. Оглавление (продолжение) Рис.13.5.Обстоятельства, исключающие привлечение к ответственности Рис. 13.6.Обстоятельства, смягчающие ответственность Рис.13.7. Размер налоговых санкций Рис.13.8.

- 4. Оглавление (продолжение) Рис.13.10. Срок вступления в законную силу решения о привлечения к ответственности Рис.13.11. Порядок направления

- 5. Оглавление (окончание) Рис.13. 5. Налоговые санкции Рис.13. 6.Расчет налоговой санкции

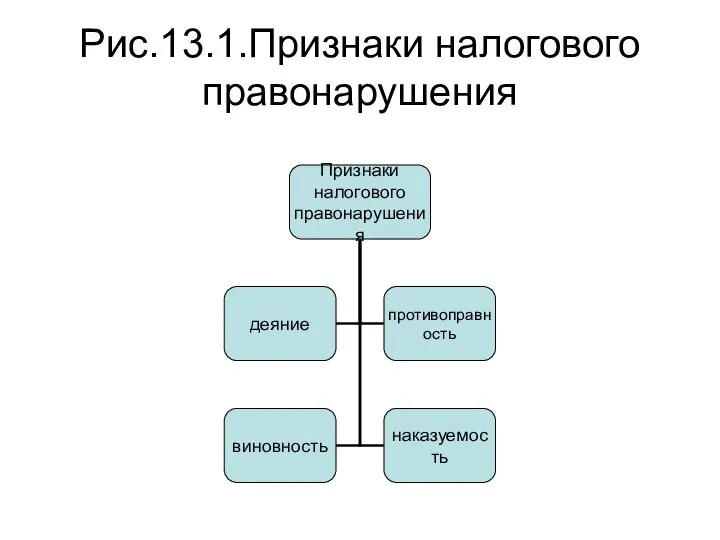

- 6. Рис.13.1.Признаки налогового правонарушения

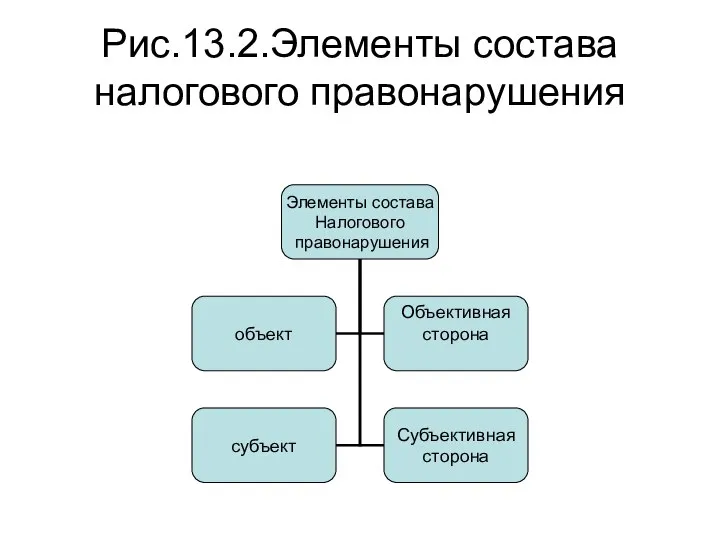

- 7. Рис.13.2.Элементы состава налогового правонарушения

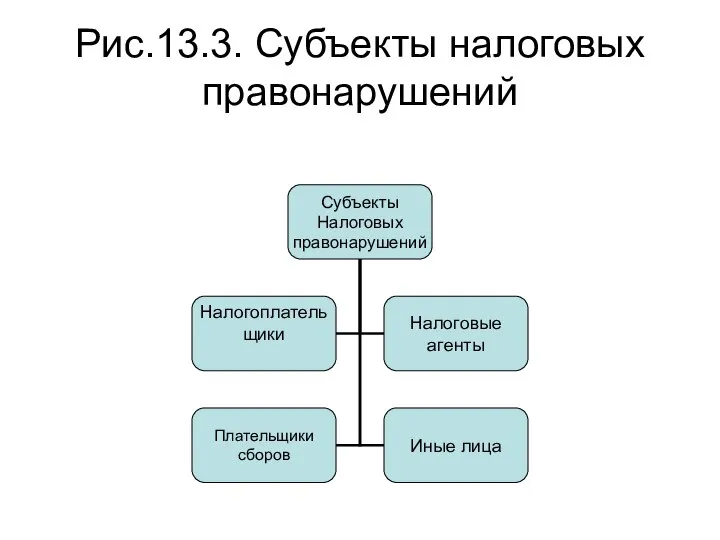

- 8. Рис.13.3. Субъекты налоговых правонарушений

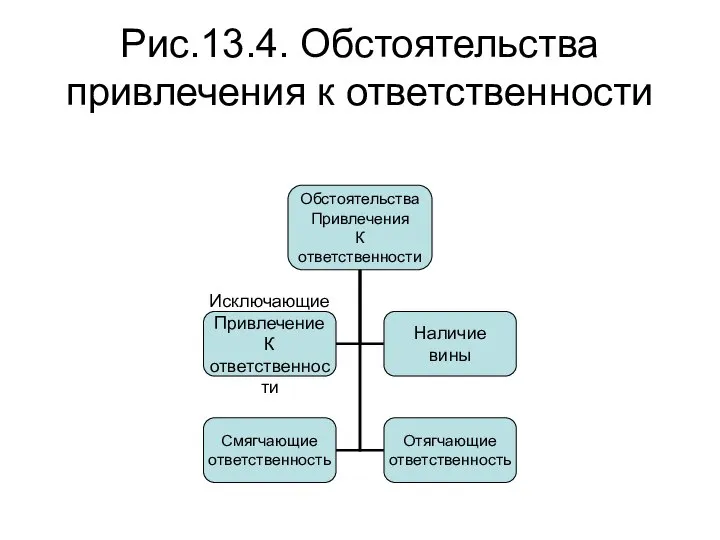

- 9. Рис.13.4. Обстоятельства привлечения к ответственности

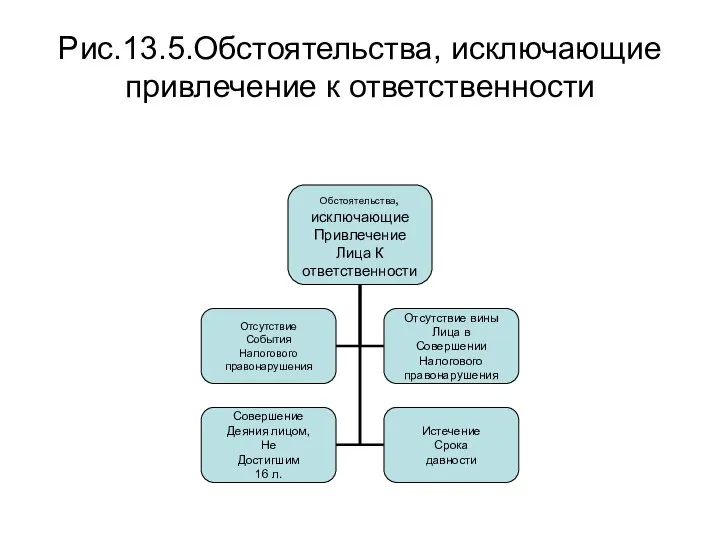

- 10. Рис.13.5.Обстоятельства, исключающие привлечение к ответственности

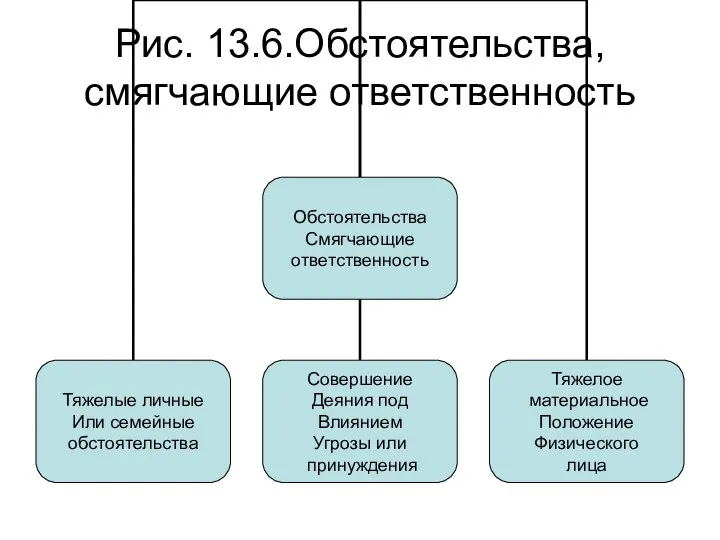

- 11. Рис. 13.6.Обстоятельства, смягчающие ответственность

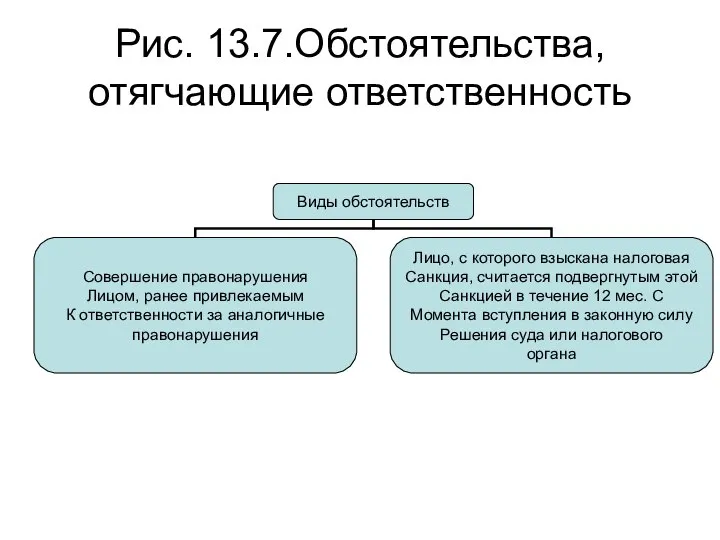

- 12. Рис. 13.7.Обстоятельства, отягчающие ответственность

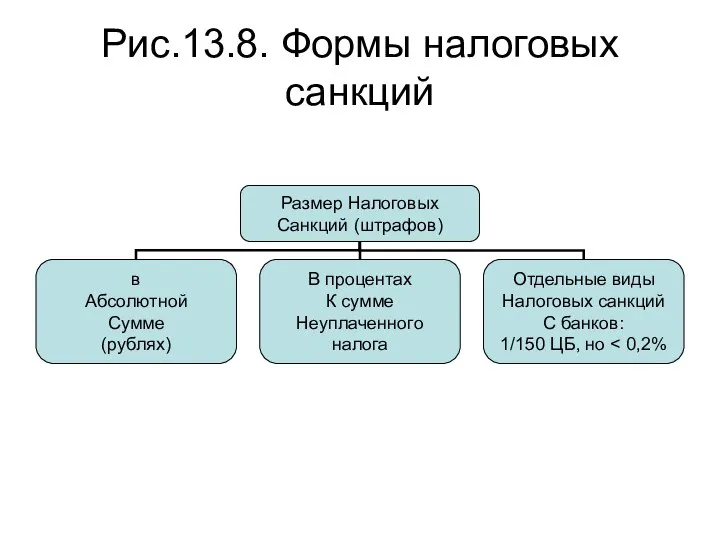

- 13. Рис.13.8. Формы налоговых санкций

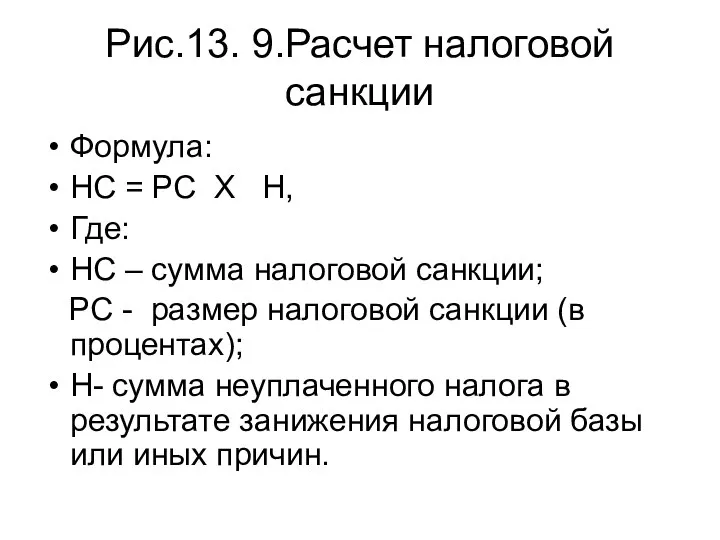

- 14. Рис.13. 9.Расчет налоговой санкции Формула: НС = РС Х Н, Где: НС – сумма налоговой санкции;

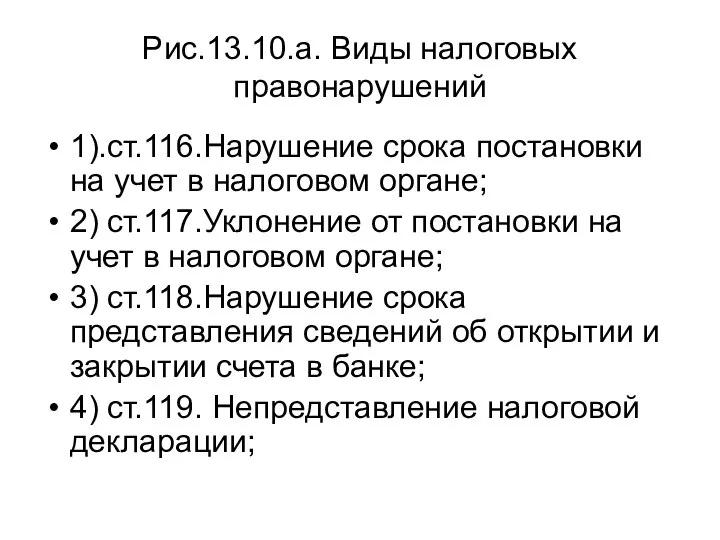

- 15. Рис.13.10.а. Виды налоговых правонарушений 1).ст.116.Нарушение срока постановки на учет в налоговом органе; 2) ст.117.Уклонение от постановки

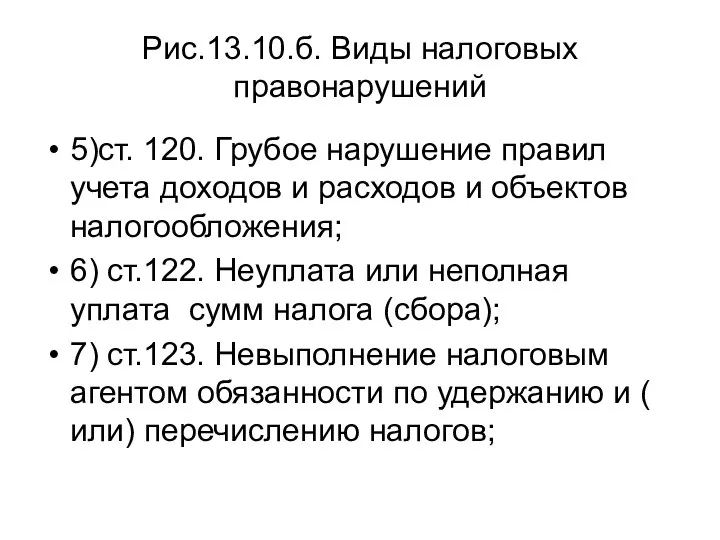

- 16. Рис.13.10.б. Виды налоговых правонарушений 5)ст. 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения;

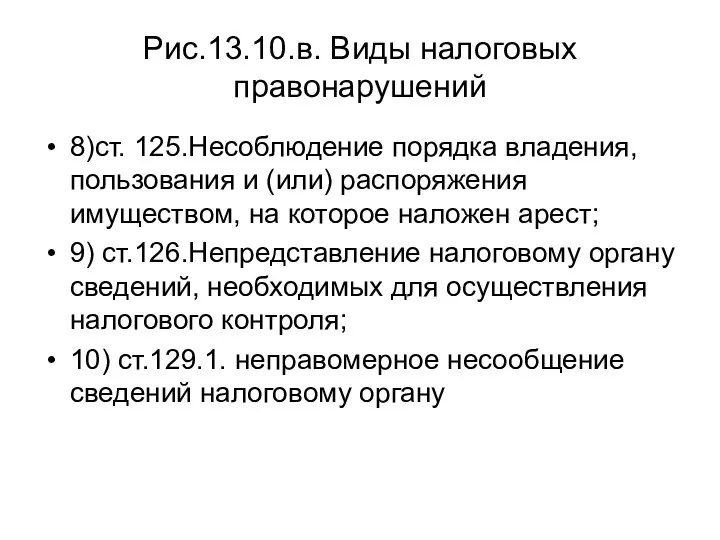

- 17. Рис.13.10.в. Виды налоговых правонарушений 8)ст. 125.Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен

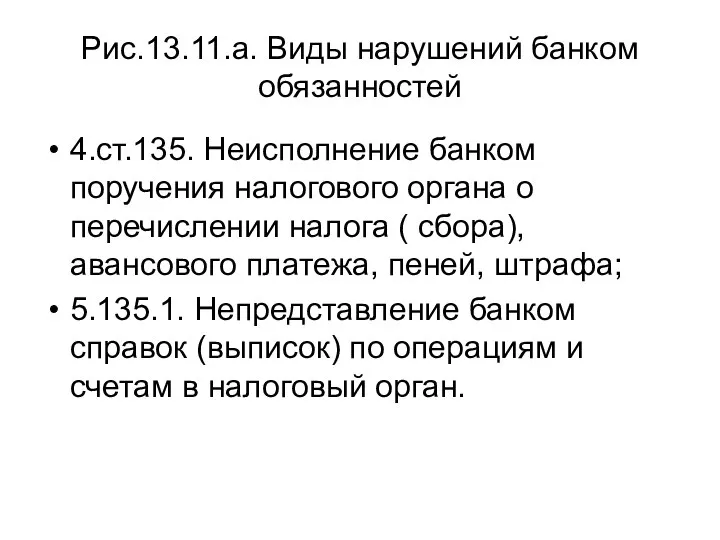

- 18. Рис.13.11.а. Виды нарушений банком обязанностей 4.ст.135. Неисполнение банком поручения налогового органа о перечислении налога ( сбора),

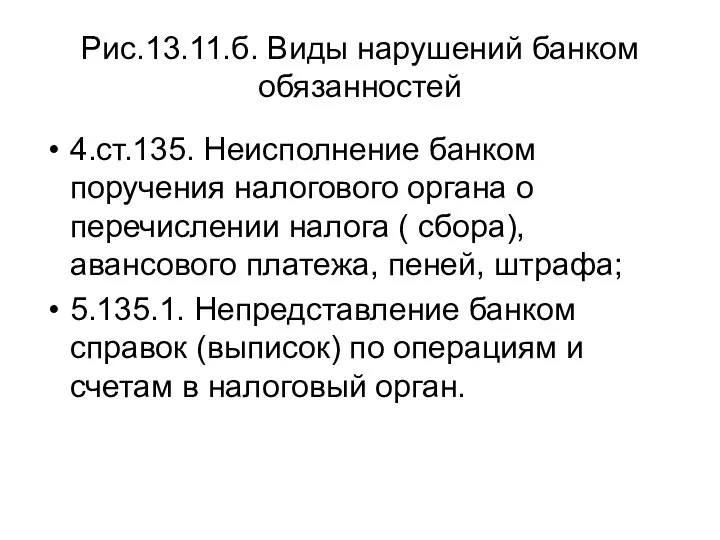

- 19. Рис.13.11.б. Виды нарушений банком обязанностей 4.ст.135. Неисполнение банком поручения налогового органа о перечислении налога ( сбора),

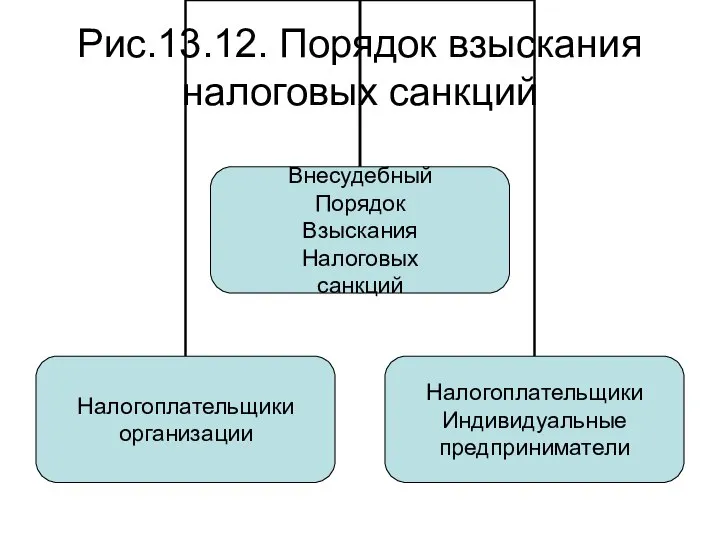

- 20. Рис.13.12. Порядок взыскания налоговых санкций

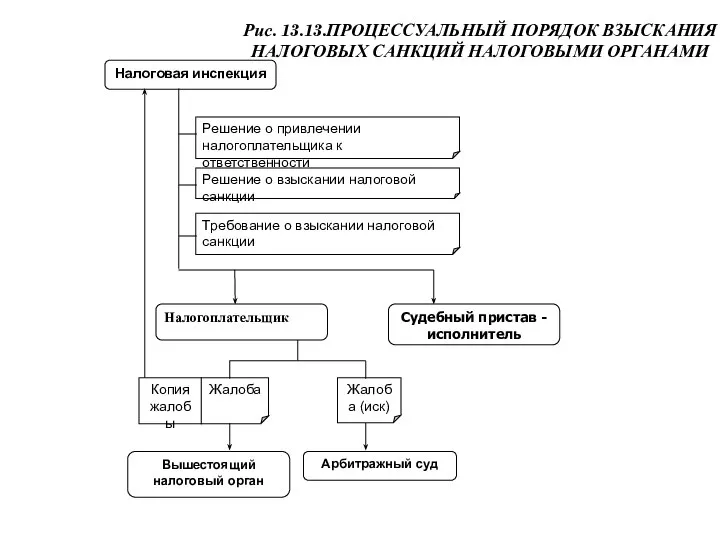

- 21. Рис. 13.13.ПРОЦЕССУАЛЬНЫЙ ПОРЯДОК ВЗЫСКАНИЯ НАЛОГОВЫХ САНКЦИЙ НАЛОГОВЫМИ ОРГАНАМИ

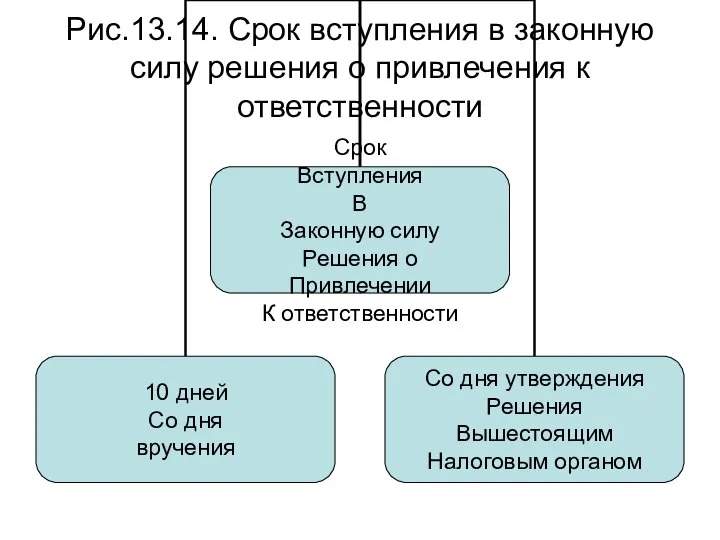

- 22. Рис.13.14. Срок вступления в законную силу решения о привлечения к ответственности

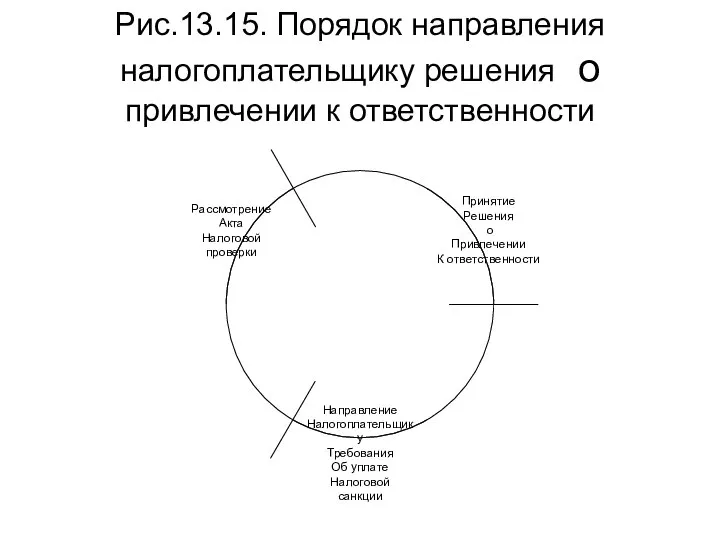

- 23. Рис.13.15. Порядок направления налогоплательщику решения о привлечении к ответственности

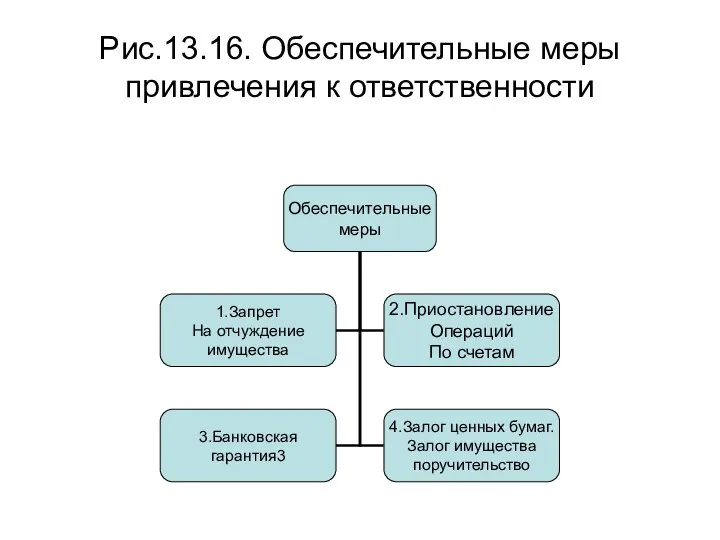

- 24. Рис.13.16. Обеспечительные меры привлечения к ответственности

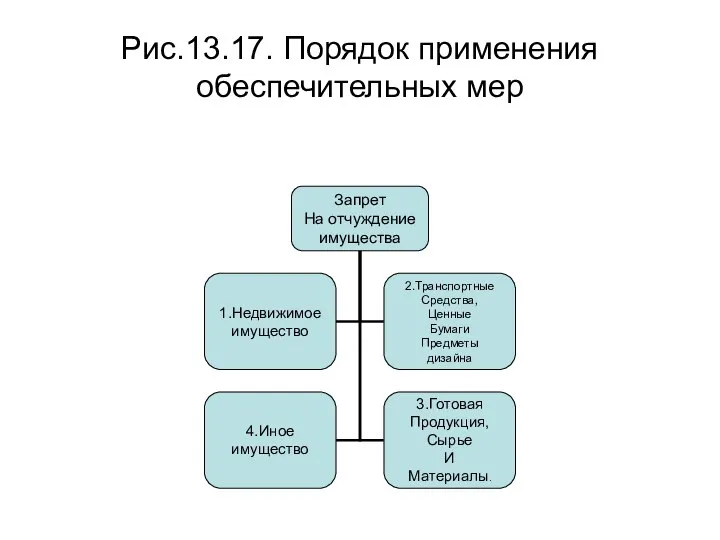

- 25. Рис.13.17. Порядок применения обеспечительных мер

- 27. Скачать презентацию

Оглавление

Рис.13.1.Признаки налогового правонарушения

Рис.13.2.Элементы состава налогового правонарушения

Рис.13.3. Субъекты налоговых правонарушений

Рис.13.4.

Оглавление

Рис.13.1.Признаки налогового правонарушения

Рис.13.2.Элементы состава налогового правонарушения

Рис.13.3. Субъекты налоговых правонарушений

Рис.13.4.

Оглавление (продолжение)

Рис.13.5.Обстоятельства, исключающие привлечение к ответственности

Рис. 13.6.Обстоятельства, смягчающие ответственность

Рис.13.7. Размер налоговых

Оглавление (продолжение)

Рис.13.5.Обстоятельства, исключающие привлечение к ответственности

Рис. 13.6.Обстоятельства, смягчающие ответственность

Рис.13.7. Размер налоговых

Оглавление (продолжение)

Рис.13.10. Срок вступления в законную силу решения о привлечения к

Оглавление (продолжение)

Рис.13.10. Срок вступления в законную силу решения о привлечения к

Оглавление (окончание)

Рис.13. 5. Налоговые санкции

Рис.13. 6.Расчет налоговой санкции

Оглавление (окончание)

Рис.13. 5. Налоговые санкции

Рис.13. 6.Расчет налоговой санкции

Рис.13.1.Признаки налогового правонарушения

Рис.13.1.Признаки налогового правонарушения

Рис.13.2.Элементы состава налогового правонарушения

Рис.13.2.Элементы состава налогового правонарушения

Рис.13.3. Субъекты налоговых правонарушений

Рис.13.3. Субъекты налоговых правонарушений

Рис.13.4. Обстоятельства привлечения к ответственности

Рис.13.4. Обстоятельства привлечения к ответственности

Рис.13.5.Обстоятельства, исключающие привлечение к ответственности

Рис.13.5.Обстоятельства, исключающие привлечение к ответственности

Рис. 13.6.Обстоятельства, смягчающие ответственность

Рис. 13.6.Обстоятельства, смягчающие ответственность

Рис. 13.7.Обстоятельства, отягчающие ответственность

Рис. 13.7.Обстоятельства, отягчающие ответственность

Рис.13.8. Формы налоговых санкций

Рис.13.8. Формы налоговых санкций

Рис.13. 9.Расчет налоговой санкции

Формула:

НС = РС Х Н,

Где:

НС –

Рис.13. 9.Расчет налоговой санкции

Формула:

НС = РС Х Н,

Где:

НС –

Рис.13.10.а. Виды налоговых правонарушений

1).ст.116.Нарушение срока постановки на учет в налоговом органе;

2)

Рис.13.10.а. Виды налоговых правонарушений

1).ст.116.Нарушение срока постановки на учет в налоговом органе;

2)

Рис.13.10.б. Виды налоговых правонарушений

5)ст. 120. Грубое нарушение правил учета доходов и

Рис.13.10.б. Виды налоговых правонарушений

5)ст. 120. Грубое нарушение правил учета доходов и

Рис.13.10.в. Виды налоговых правонарушений

8)ст. 125.Несоблюдение порядка владения, пользования и (или) распоряжения

Рис.13.10.в. Виды налоговых правонарушений

8)ст. 125.Несоблюдение порядка владения, пользования и (или) распоряжения

Рис.13.11.а. Виды нарушений банком

обязанностей

4.ст.135. Неисполнение банком поручения налогового органа о перечислении

Рис.13.11.а. Виды нарушений банком

обязанностей

4.ст.135. Неисполнение банком поручения налогового органа о перечислении

Рис.13.11.б. Виды нарушений банком

обязанностей

4.ст.135. Неисполнение банком поручения налогового органа о перечислении

Рис.13.11.б. Виды нарушений банком

обязанностей

4.ст.135. Неисполнение банком поручения налогового органа о перечислении

Рис.13.12. Порядок взыскания налоговых санкций

Рис.13.12. Порядок взыскания налоговых санкций

Рис. 13.13.ПРОЦЕССУАЛЬНЫЙ ПОРЯДОК ВЗЫСКАНИЯ

НАЛОГОВЫХ САНКЦИЙ НАЛОГОВЫМИ ОРГАНАМИ

Рис. 13.13.ПРОЦЕССУАЛЬНЫЙ ПОРЯДОК ВЗЫСКАНИЯ

НАЛОГОВЫХ САНКЦИЙ НАЛОГОВЫМИ ОРГАНАМИ

Рис.13.14. Срок вступления в законную силу решения о привлечения к ответственности

Рис.13.14. Срок вступления в законную силу решения о привлечения к ответственности

Рис.13.15. Порядок направления налогоплательщику решения о привлечении к ответственности

Рис.13.15. Порядок направления налогоплательщику решения о привлечении к ответственности

Рис.13.16. Обеспечительные меры привлечения к ответственности

Рис.13.16. Обеспечительные меры привлечения к ответственности

Рис.13.17. Порядок применения обеспечительных мер

Рис.13.17. Порядок применения обеспечительных мер

Основные математические модели, наиболее часто используемые в расчетах надежности. Распределение Вейбулла

Основные математические модели, наиболее часто используемые в расчетах надежности. Распределение Вейбулла Cisco: Puppet Team. SoftServe

Cisco: Puppet Team. SoftServe Гражданские правоотношения Древнего Вавилона

Гражданские правоотношения Древнего Вавилона  Захар Прилепин

Захар Прилепин Бизнес-жоспар Пластикалық терезелерді өндіру жөніндегі цехты құру

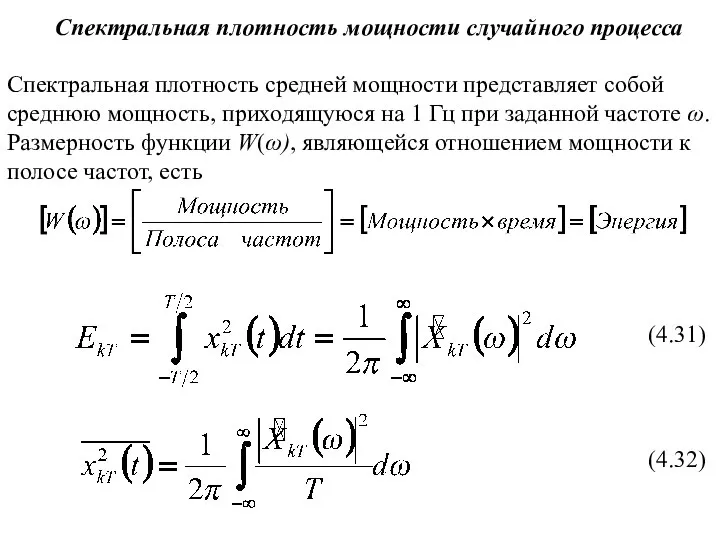

Бизнес-жоспар Пластикалық терезелерді өндіру жөніндегі цехты құру Спектральная плотность мощности случайного процессах

Спектральная плотность мощности случайного процессах  Прикладные программы

Прикладные программы  Политическая партия "Единая Россия"

Политическая партия "Единая Россия" Политические режимы (урок обществознания в 9 классе)

Политические режимы (урок обществознания в 9 классе) «Современные формы приобщения учащихся к духовно-нравственным ценностям в новых экономических условиях»

«Современные формы приобщения учащихся к духовно-нравственным ценностям в новых экономических условиях» Современные технологии и их возможности

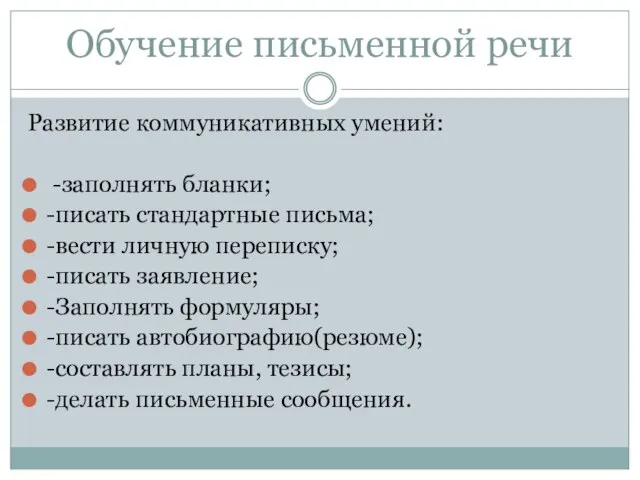

Современные технологии и их возможности Обучение письменной речи Развитие коммуникативных умений: -заполнять бланки; -писать стандартные письма; -вести личную переписк

Обучение письменной речи Развитие коммуникативных умений: -заполнять бланки; -писать стандартные письма; -вести личную переписк Современное музееведение

Современное музееведение Устройства памяти компьютера

Устройства памяти компьютера Парфюмированные наборы Estel

Парфюмированные наборы Estel Пасха. Светлое Христово Воскресение

Пасха. Светлое Христово Воскресение Граничные условия

Граничные условия Связь строительства и транспорта - презентация для начальной школы_

Связь строительства и транспорта - презентация для начальной школы_ Тендерные торги

Тендерные торги Городские электрические сети

Городские электрические сети League of dance

League of dance АЛЕКСЕЙ ГАВРИЛОВИЧ ВЕНЕЦИАНОВ (1780-1847)

АЛЕКСЕЙ ГАВРИЛОВИЧ ВЕНЕЦИАНОВ (1780-1847) Социология политики и управления. (Тема 10)

Социология политики и управления. (Тема 10) Конструкторы.Деструктор

Конструкторы.Деструктор  vpisannyy_chetyrehugolnik

vpisannyy_chetyrehugolnik Как Рикики мыл лапы - презентация для начальной школы

Как Рикики мыл лапы - презентация для начальной школы Презентация "Иван Иванович Шишкин - живописец и гравер, мастер пейзажа" - скачать презентации по МХК

Презентация "Иван Иванович Шишкин - живописец и гравер, мастер пейзажа" - скачать презентации по МХК Основные направления ЦОС

Основные направления ЦОС