-

Элементы Налогового Обязательства Студентка III курса Группа 649

Содержание

- 2. Cодержание Налоговое обязательство и ее исполнение Понятие и правовое значение элементов налогового обязательства Понятие и виды

- 3. Налоговое обязательство и ее исполнение Обязанность налогоплатильщика по уплате налогов,устанавливаемых в случиях и порядке,указанных в Налоговом

- 4. Налоговое обязательство признается прекращенным: с уплатой налога с возникновением обстоятельств,при которых в соответствии с налоговым законодательством

- 5. с ликвидацией юридического лица-налогоплатильщика – после проведения ликвидационной комиссией всех расчетов с бюджетом Налоговое обязательство ликвидируемого

- 6. В случае банкротства предприятия его налоговые обязательства исполняются в порядке очередности,определенной законом. Сроки исполнения налоговых обязательств

- 7. Понятие и правовое значение элементов налогового обязательства Налог должен быть точно определен. В законе о каждом

- 8. Нечеткость, двухсмысленность или неполнота закона о налоге могут привести: с одной стороны –к возможности уклонения от

- 9. Хотя число налогов невелико, и структура их различна,тем не менее, слагаемые налоговых формул - элементы налогового

- 10. Никто не может быть принужден выплачивать налоги и другие государственные сборы при отсуствии предусмотренных законом основании

- 11. Налогоплатильщик (субъект налога) Объект налога Предмет налога Масштаб налога Метод учета налоговой базы Источник налога Налоговый

- 12. Понятие и виды субъекта налогообложения Субъект налогообложения-это лицо,на котором лежит юридическая обязанность уплатить налог за счет

- 13. В ряде стран на практике практике существуют 2 вида представительства: Преставительство по закону. Налог на доходы

- 14. В отличие от других отраслей публично-правового цикла где во главе ставится политико-правовые отношения лица и государства,в

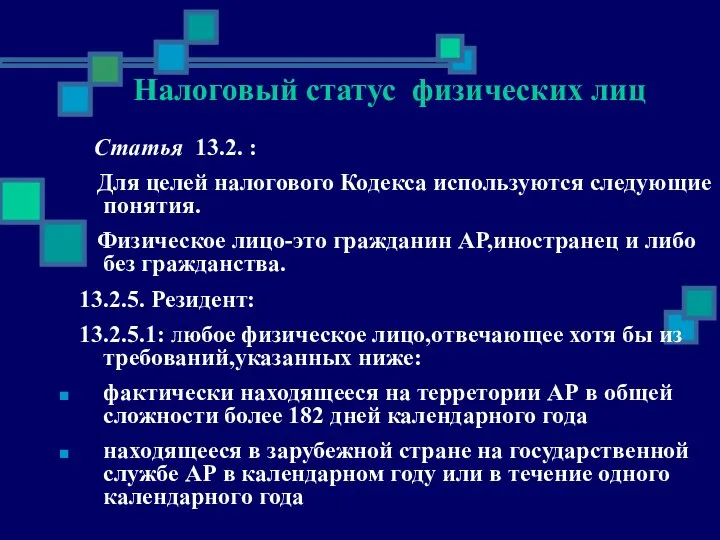

- 15. Налоговый статус физических лиц Статья 13.2. : Для целей налогового Кодекса используются следующие понятия. Физическое лицо-это

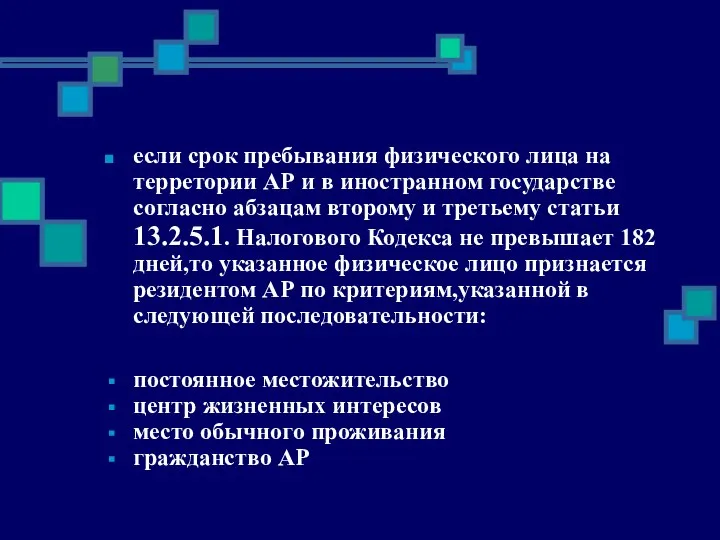

- 16. если срок пребывания физического лица на терретории АР и в иностранном государстве согласно абзацам второму и

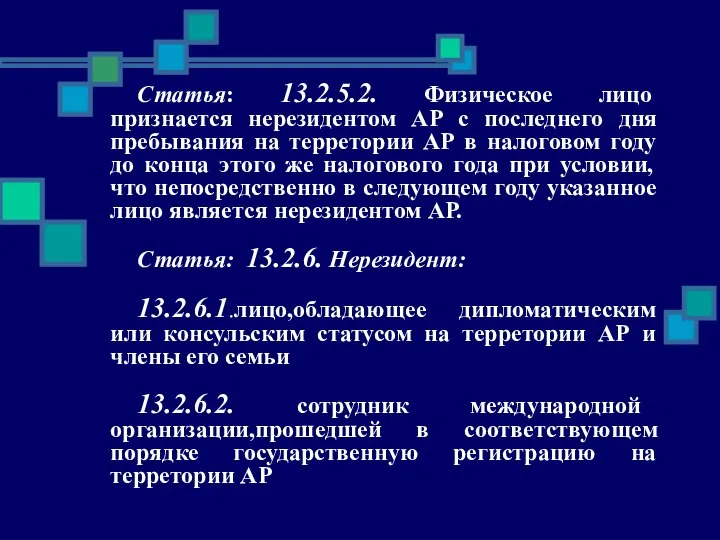

- 17. Статья: 13.2.5.2. Физическое лицо признается нерезидентом АР с последнего дня пребывания на терретории АР в налоговом

- 18. 13.2.6.3. лицо,целью которого является только перемещение из одного иностранного государства в другое иностранное государство через терреторию

- 19. 13.2.6.5 .находящиеся на терретории АР дипломатические представительства,консульские учреждения и иные официальные представительства иностранных государств,имеющих дипломатические привилегии

- 20. В Налоговом Кодексе АР в статье 13.2.2. определено следущее: «Юридическое лицо-предприятия и организации,созданные в статусе юридического

- 21. Тест инкорпорации Тест юридического адреса Тест места осуществления центрального управления и контроля Тест места осуществления текущего

- 22. Кроме деления юридических лиц на группы по принципу резиденства,деление проводят и по другим основаниям. Форма собственности.

- 23. Объект налогообложения-это те юридические факты,которые обуславливают обязанность субъекта заплатить налог. Понятию «объект налогообложения» близок по значению

- 24. Необходимость деления понятия «объект налогообложения» и «предмет налогового обложения» вызвана также и тем,что существует потребность вычленить

- 25. Налоговая база служит для того, чтобы количественно выразить предмет налогообложения. Налоговую базу называют также «основой налога»,

- 26. Для измерения такого предмета первоначально необходимо избрать какую-либо физическую характеристику,какой-либо параметр измерения из множества возможных,т.е определить

- 27. Одно и то же имущество может быть предметом нескольких налогов и в каждом случае масштаб налога

- 28. Объект налогообложения необходимо отличать от источника налога,т.е от резерва,используемого для уплаты налога. Если возможно бесконечно долго

- 29. Если налог постоянно будет увеличиваться за счет капитала,то в конце концов капитал иссякнет и исчезнет возможность

- 30. Одна из ключевых проблем,возникающих при разработке любого налога, - четкое определение порядка формирования налоговой базы.Это проблема

- 31. Пределы налоговой юрисдикции Элементы налогового обязательства «субъект налогообложения» и «объект налогообложения находятся в тесной взаимосвязи. В

- 32. В соответствии с этим принципом государство распространяет свою налоговую юрисдикцию на все доходы лиц, имеющих постоянное

- 33. Налоговый период – срок, в течение которого завершается процесс формирования налоговой базы,окончательно определяется размер налогового обязательства.

- 34. Следует различать понятия налоговый период и отчетный период. В ряде случаев налоговый и отчетный периоды могут

- 35. Традиционно методы учета базы налогообложения рассматривается как бухгалтерский вопрос,имеющий лишь косвенное отношение к проблемам налогообложения. Существует

- 36. При применении второго метода важен момент возникновения имущественных прав и обязательств.Этот метод называется накопительным или методом

- 37. Единица налогообложения Под единицей налогообложения понимают единицу масштаба налогообложения,которая используется для количественного выражения налоговой базы. Выбор

- 38. Ставка налога Ставка налога –размер налога на единицу налогообложения. По методу установления выделяют ставки твердые и

- 39. Месячный доход облагается налогом по ставкам : Таблица 1

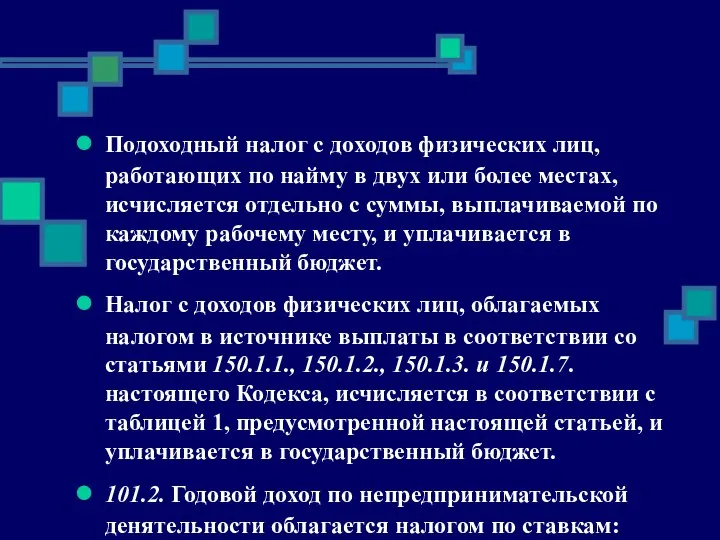

- 40. Подоходный налог с доходов физических лиц, работающих по найму в двух или более местах, исчисляется отдельно

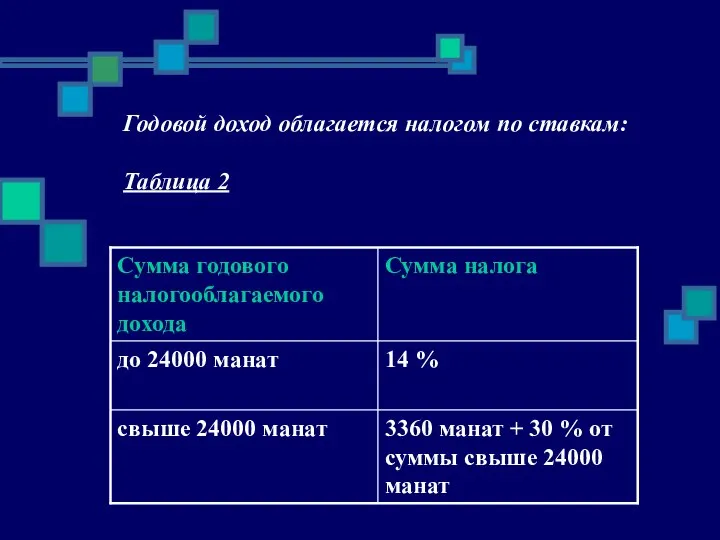

- 41. Годовой доход облагается налогом по ставкам: Таблица 2

- 43. Скачать презентацию

Cодержание

Налоговое обязательство и ее исполнение

Понятие и правовое значение элементов налогового обязательства

Понятие

Cодержание

Налоговое обязательство и ее исполнение

Понятие и правовое значение элементов налогового обязательства

Понятие

Налоговое обязательство и ее исполнение

Обязанность налогоплатильщика по уплате налогов,устанавливаемых в

Налоговое обязательство и ее исполнение

Обязанность налогоплатильщика по уплате налогов,устанавливаемых в

Налоговое обязательство признается прекращенным:

с уплатой налога

с возникновением обстоятельств,при которых в

Налоговое обязательство признается прекращенным:

с уплатой налога

с возникновением обстоятельств,при которых в

с ликвидацией юридического лица-налогоплатильщика – после проведения ликвидационной комиссией всех

с ликвидацией юридического лица-налогоплатильщика – после проведения ликвидационной комиссией всех

В случае банкротства предприятия его налоговые обязательства исполняются в порядке

В случае банкротства предприятия его налоговые обязательства исполняются в порядке

Понятие и правовое значение элементов налогового обязательства

Налог должен быть точно

Понятие и правовое значение элементов налогового обязательства

Налог должен быть точно

Нечеткость, двухсмысленность или неполнота закона о налоге могут привести:

с одной

Нечеткость, двухсмысленность или неполнота закона о налоге могут привести:

с одной

Хотя число налогов невелико, и структура их различна,тем не

Хотя число налогов невелико, и структура их различна,тем не

Никто не может быть принужден выплачивать налоги и другие государственные

Никто не может быть принужден выплачивать налоги и другие государственные

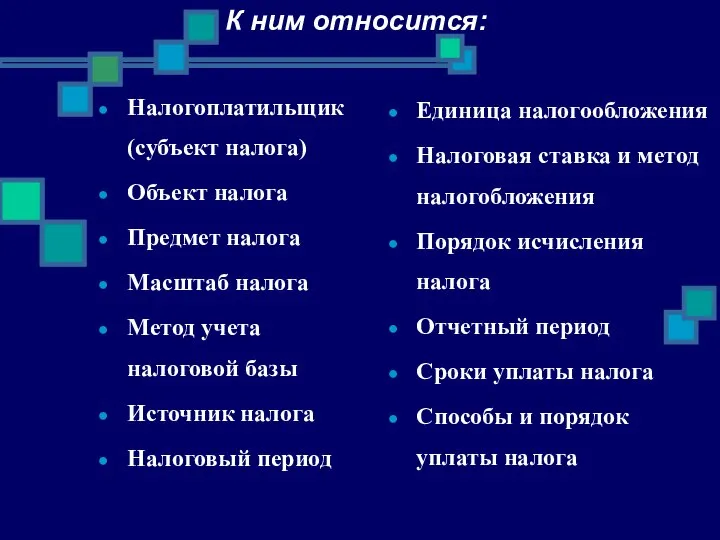

Налогоплатильщик (субъект налога)

Объект налога

Предмет налога

Масштаб налога

Метод учета налоговой базы

Источник налога

Налоговый период

Единица

Налогоплатильщик (субъект налога)

Объект налога

Предмет налога

Масштаб налога

Метод учета налоговой базы

Источник налога

Налоговый период

Единица

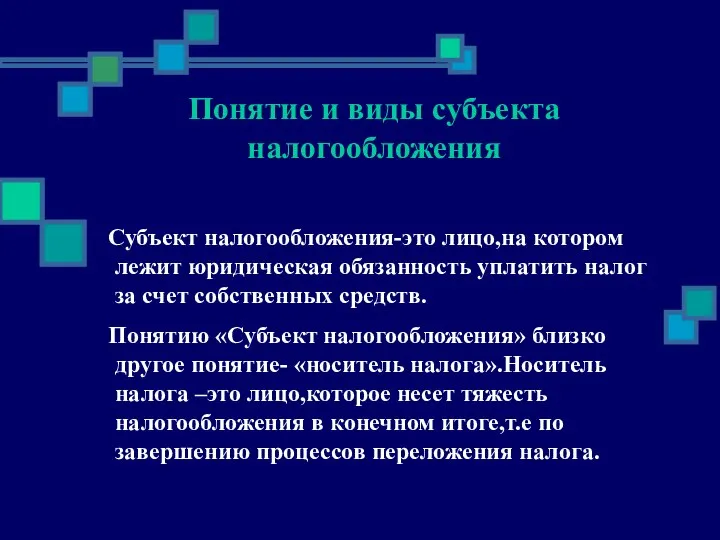

Понятие и виды субъекта налогообложения

Субъект налогообложения-это лицо,на котором лежит юридическая

Понятие и виды субъекта налогообложения

Субъект налогообложения-это лицо,на котором лежит юридическая

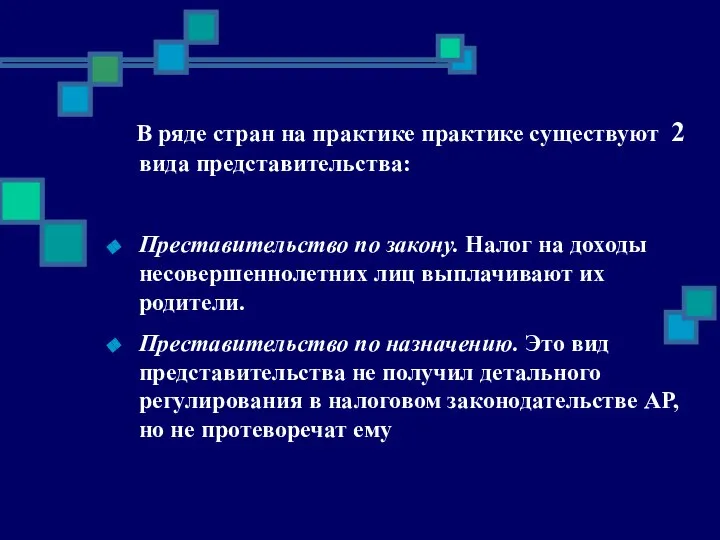

В ряде стран на практике практике существуют 2 вида представительства:

Преставительство

В ряде стран на практике практике существуют 2 вида представительства:

Преставительство

В отличие от других отраслей публично-правового цикла где во главе

В отличие от других отраслей публично-правового цикла где во главе

Налоговый статус физических лиц

Статья 13.2. :

Для целей налогового Кодекса

Налоговый статус физических лиц

Статья 13.2. :

Для целей налогового Кодекса

если срок пребывания физического лица на терретории АР и в иностранном

если срок пребывания физического лица на терретории АР и в иностранном

Статья: 13.2.5.2. Физическое лицо признается нерезидентом АР с последнего дня пребывания

13.2.6.3. лицо,целью которого является только перемещение из одного иностранного государства в

13.2.6.5 .находящиеся на терретории АР дипломатические представительства,консульские учреждения и иные

13.2.6.5 .находящиеся на терретории АР дипломатические представительства,консульские учреждения и иные

В Налоговом Кодексе АР в статье 13.2.2. определено следущее:

В Налоговом Кодексе АР в статье 13.2.2. определено следущее:

Тест инкорпорации

Тест юридического адреса

Тест места осуществления центрального управления и контроля

Тест места

Тест инкорпорации

Тест юридического адреса

Тест места осуществления центрального управления и контроля

Тест места

Кроме деления юридических лиц на группы по принципу резиденства,деление проводят и

Объект налогообложения-это те юридические факты,которые обуславливают обязанность субъекта заплатить налог.

Объект налогообложения-это те юридические факты,которые обуславливают обязанность субъекта заплатить налог.

Необходимость деления понятия «объект налогообложения» и «предмет налогового обложения» вызвана

Необходимость деления понятия «объект налогообложения» и «предмет налогового обложения» вызвана

Налоговая база служит для того, чтобы количественно выразить предмет налогообложения.

Налоговая база служит для того, чтобы количественно выразить предмет налогообложения.

Для измерения такого предмета первоначально необходимо избрать какую-либо физическую характеристику,какой-либо

Для измерения такого предмета первоначально необходимо избрать какую-либо физическую характеристику,какой-либо

Одно и то же имущество может быть предметом нескольких налогов

Одно и то же имущество может быть предметом нескольких налогов

Объект налогообложения необходимо отличать от источника налога,т.е от резерва,используемого для

Объект налогообложения необходимо отличать от источника налога,т.е от резерва,используемого для

Если налог постоянно будет увеличиваться за счет капитала,то в конце

Если налог постоянно будет увеличиваться за счет капитала,то в конце

Одна из ключевых проблем,возникающих при разработке любого налога, - четкое определение

Одна из ключевых проблем,возникающих при разработке любого налога, - четкое определение

Пределы налоговой юрисдикции

Элементы налогового обязательства «субъект налогообложения» и «объект налогообложения

Пределы налоговой юрисдикции

Элементы налогового обязательства «субъект налогообложения» и «объект налогообложения

В соответствии с этим принципом государство распространяет свою налоговую юрисдикцию

В соответствии с этим принципом государство распространяет свою налоговую юрисдикцию

Налоговый период – срок, в течение которого завершается процесс формирования налоговой

Следует различать понятия налоговый период и отчетный период.

В ряде

Следует различать понятия налоговый период и отчетный период.

В ряде

Традиционно методы учета базы налогообложения рассматривается как бухгалтерский вопрос,имеющий лишь

Традиционно методы учета базы налогообложения рассматривается как бухгалтерский вопрос,имеющий лишь

При применении второго метода важен момент возникновения имущественных прав и обязательств.Этот

Единица налогообложения

Под единицей налогообложения понимают единицу масштаба налогообложения,которая используется для

Единица налогообложения

Под единицей налогообложения понимают единицу масштаба налогообложения,которая используется для

Ставка налога

Ставка налога –размер налога на единицу налогообложения. По методу

Ставка налога

Ставка налога –размер налога на единицу налогообложения. По методу

Месячный доход облагается налогом по ставкам :

Таблица 1

Месячный доход облагается налогом по ставкам :

Таблица 1

Подоходный налог с доходов физических лиц, работающих по найму в двух

Подоходный налог с доходов физических лиц, работающих по найму в двух

Годовой доход облагается налогом по ставкам:

Таблица 2

Годовой доход облагается налогом по ставкам:

Таблица 2

Книга пророка Даниила

Книга пророка Даниила Школы культурологии

Школы культурологии Curs 1. Mulțimi

Curs 1. Mulțimi Преобразование (приведение) типов

Преобразование (приведение) типов Методы обследования больных при заболеваниях почек. Особенности жалоб, анамнеза, осмотра больных

Методы обследования больных при заболеваниях почек. Особенности жалоб, анамнеза, осмотра больных  Презентация "Особенности управления" - скачать презентации по Экономике

Презентация "Особенности управления" - скачать презентации по Экономике Инструкция по участию в торгах на ЭТП ООО «Заволжские просторы». Участие в «запросе предложений»

Инструкция по участию в торгах на ЭТП ООО «Заволжские просторы». Участие в «запросе предложений» decision-making under risk прийняття рішень в умовах ризику

decision-making under risk прийняття рішень в умовах ризику Деление суммы на число - презентация для начальной школы_

Деление суммы на число - презентация для начальной школы_ Корпус. Требования к корпусам

Корпус. Требования к корпусам Компьютер - инструмент переработки информации

Компьютер - инструмент переработки информации  Патофизиология почек

Патофизиология почек Теория происхождения права

Теория происхождения права Сравнительная характеристика понятий «Управление Человеческими Ресурсами» и «Управление Персоналом» Выполнили: Епифанова Евге

Сравнительная характеристика понятий «Управление Человеческими Ресурсами» и «Управление Персоналом» Выполнили: Епифанова Евге Столицы стран мира

Столицы стран мира  Урок 13. Искупление

Урок 13. Искупление Презентация выступления

Презентация выступления Что такое “негабарит"

Что такое “негабарит" Инструменты охотников и пастухов

Инструменты охотников и пастухов Комплексная система контроля доступа и видеонаблюдения на базе программного обеспечения TRASSIR и Sphinx

Комплексная система контроля доступа и видеонаблюдения на базе программного обеспечения TRASSIR и Sphinx Нормы ударения и произношения

Нормы ударения и произношения Культура и образование в древнем Риме

Культура и образование в древнем Риме Цели в образовании Выполнили: Группа 7 Группа 8 Зарипова Ф.А. Елсуфьева С.М. Корнева Л.Н. Ерофеева Н.

Цели в образовании Выполнили: Группа 7 Группа 8 Зарипова Ф.А. Елсуфьева С.М. Корнева Л.Н. Ерофеева Н. Искусство древних майя

Искусство древних майя Предельные теоремы теории вероятностей

Предельные теоремы теории вероятностей  Материально-техническое обеспечение КСЗИ

Материально-техническое обеспечение КСЗИ методы объяснительной психологии

методы объяснительной психологии Усиление деревянных конструкций (2)

Усиление деревянных конструкций (2)