Назначение таможенной операции «временное хранение товаров» Презентацию подготовил студент 1 курса Фомин Максим

-

Назначение таможенной операции «временное хранение товаров» Презентацию подготовил студент 1 курса Фомин Максим

Содержание

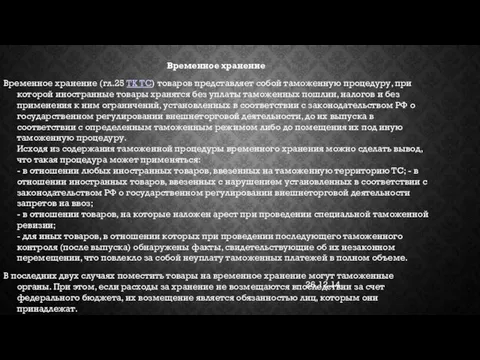

- 2. 26.12.14 Временное хранение Временное хранение (гл.25 ТК ТС) товаров представляет собой таможенную процедуру, при которой иностранные

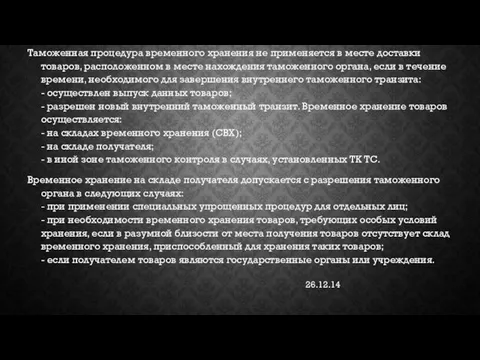

- 3. 26.12.14 Таможенная процедура временного хранения не применяется в месте доставки товаров, расположенном в месте нахождения таможенного

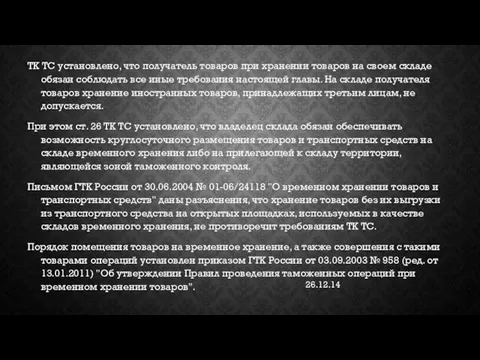

- 4. 26.12.14 ТК ТС установлено, что получатель товаров при хранении товаров на своем складе обязан соблюдать все

- 6. Скачать презентацию

26.12.14

Временное хранение

Временное хранение (гл.25 ТК ТС) товаров представляет собой таможенную процедуру, при

26.12.14

Временное хранение

Временное хранение (гл.25 ТК ТС) товаров представляет собой таможенную процедуру, при

26.12.14

Таможенная процедура временного хранения не применяется в месте доставки товаров, расположенном

26.12.14

Таможенная процедура временного хранения не применяется в месте доставки товаров, расположенном

26.12.14

ТК ТС установлено, что получатель товаров при хранении товаров на своем

26.12.14

ТК ТС установлено, что получатель товаров при хранении товаров на своем

Построение графика квадратичной функции - презентация по Алгебре

Построение графика квадратичной функции - презентация по Алгебре Расчет и определение оптимальной комплектации водосточной системы

Расчет и определение оптимальной комплектации водосточной системы Лекция №17 Отморожения. Электротравма.

Лекция №17 Отморожения. Электротравма. PubMed – медициналық ақпапарттық желісі 4- топша

PubMed – медициналық ақпапарттық желісі 4- топша Перечень основных правовых нормативных актов по вопросам определения,заявления и контроля таможенной стоимости Порядок опреде

Перечень основных правовых нормативных актов по вопросам определения,заявления и контроля таможенной стоимости Порядок опреде Характер и особенности педагогических традиций Ближнего Востока Колыбелью древнейших локальных цивилизаций в истории челове

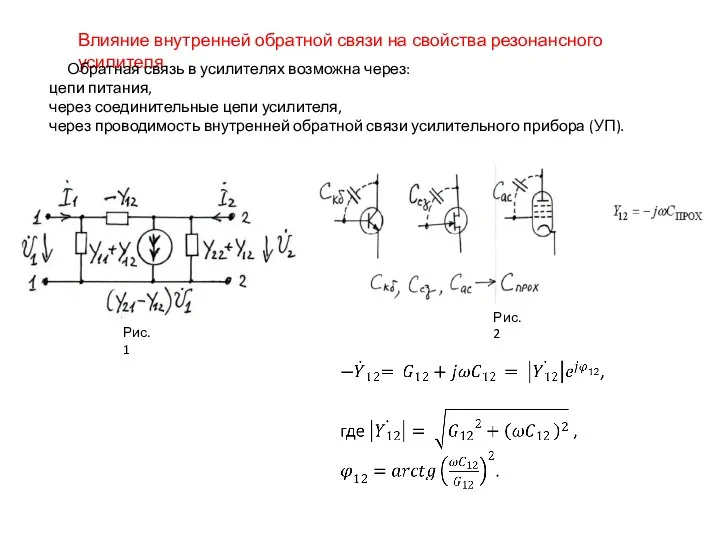

Характер и особенности педагогических традиций Ближнего Востока Колыбелью древнейших локальных цивилизаций в истории челове Влияние внутренней обратной связи на свойства резонансного усилителя

Влияние внутренней обратной связи на свойства резонансного усилителя Первобытная религия

Первобытная религия Родительское собрание Процедура проведения ЕГЭ

Родительское собрание Процедура проведения ЕГЭ Укрытия для личного состава и специальной техники подразделений РЭР. Общая тактика

Укрытия для личного состава и специальной техники подразделений РЭР. Общая тактика Органы Федеральной службы охраны. Таможенные органы Федеральной таможенной службы

Органы Федеральной службы охраны. Таможенные органы Федеральной таможенной службы Катехизис - азбука веры

Катехизис - азбука веры Проблема поощрения и наказания младших школьников

Проблема поощрения и наказания младших школьников Крымский государственный медицинский университет им. С.И. Георгиевского

Крымский государственный медицинский университет им. С.И. Георгиевского Политический плюрализм

Политический плюрализм Course object oriented programming lecture 2

Course object oriented programming lecture 2 Чрезвычайные ситуации на морском транспорте

Чрезвычайные ситуации на морском транспорте Локальные системы управления САУ очистки ветрового стекла спортивного самолета

Локальные системы управления САУ очистки ветрового стекла спортивного самолета Внепроизводственные методы обучения персонала

Внепроизводственные методы обучения персонала Ефросиния Полоцкая и Кирилл Туровский

Ефросиния Полоцкая и Кирилл Туровский Антон Попов, агентство интерактивного маркетинга «Редкая марка»

Антон Попов, агентство интерактивного маркетинга «Редкая марка»  Занятость и безработица 11 класс, экономика, профиль

Занятость и безработица 11 класс, экономика, профиль Требования к курсовой работе В соответствии с руководством по подготовке и оформлению рефератов, контрольных, курсовых и дипломн

Требования к курсовой работе В соответствии с руководством по подготовке и оформлению рефератов, контрольных, курсовых и дипломн Сопротивление материалов

Сопротивление материалов Теоретические и практические вопросы назначения наказания по совокупности преступлений

Теоретические и практические вопросы назначения наказания по совокупности преступлений Божья мудрость в сфере финансов

Божья мудрость в сфере финансов Тенденции налогообложения в РФ

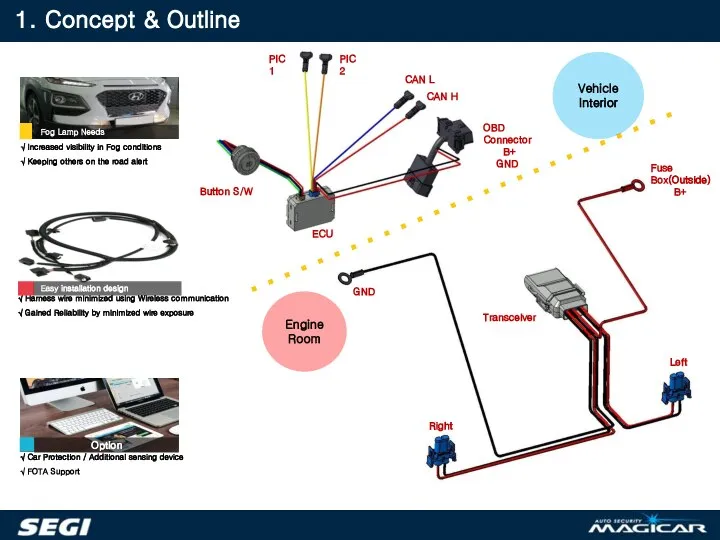

Тенденции налогообложения в РФ Automotive lighting. Detailed spec wireless fog lamp

Automotive lighting. Detailed spec wireless fog lamp