- Нелинейная условная оптимизация

Содержание

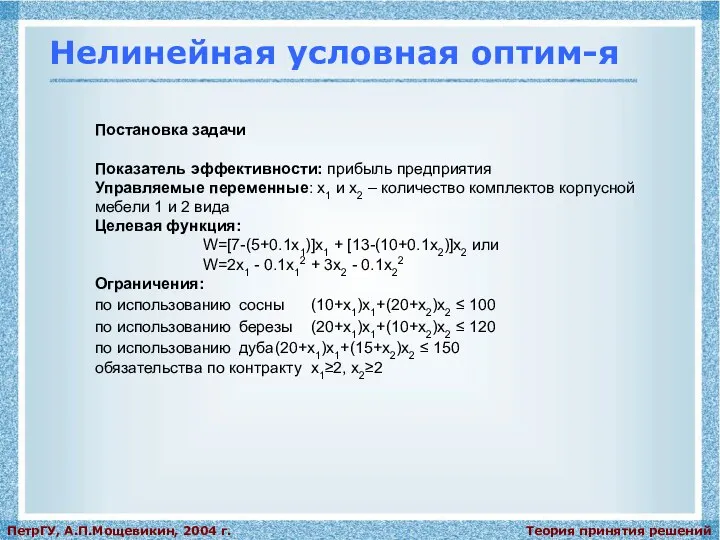

- 2. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Нелинейная условная оптим-я Постановка задачи Показатель эффективности: прибыль предприятия

- 3. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Нелинейная условная оптим-я Группы методов НУО: методы штрафных функций

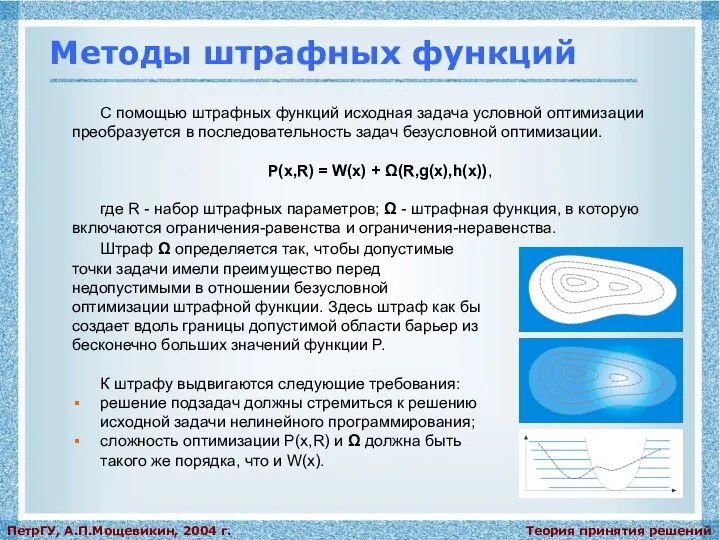

- 4. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций С помощью штрафных функций исходная задача

- 5. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций

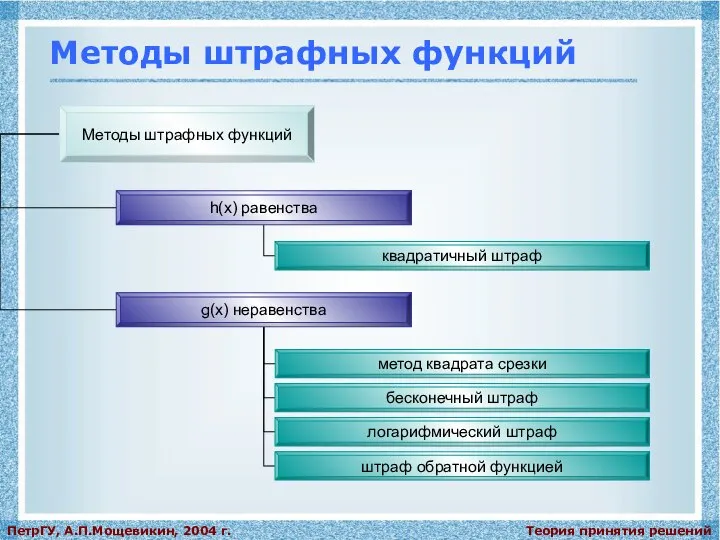

- 6. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций Методы штрафных функций классифицируются в соответствии

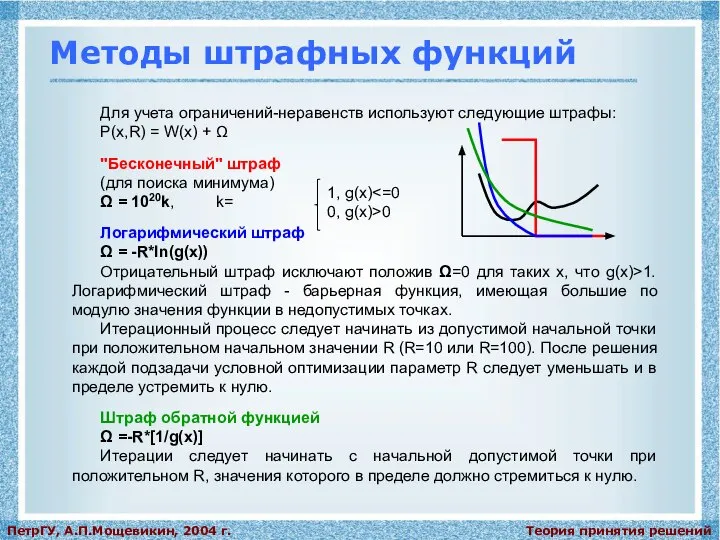

- 7. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций Для учета ограничений-неравенств используют следующие штрафы:

- 8. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций Штраф квадрата срезки Ω = R*

- 9. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций Алгоритм МШФ Шаг 1. Задать значения

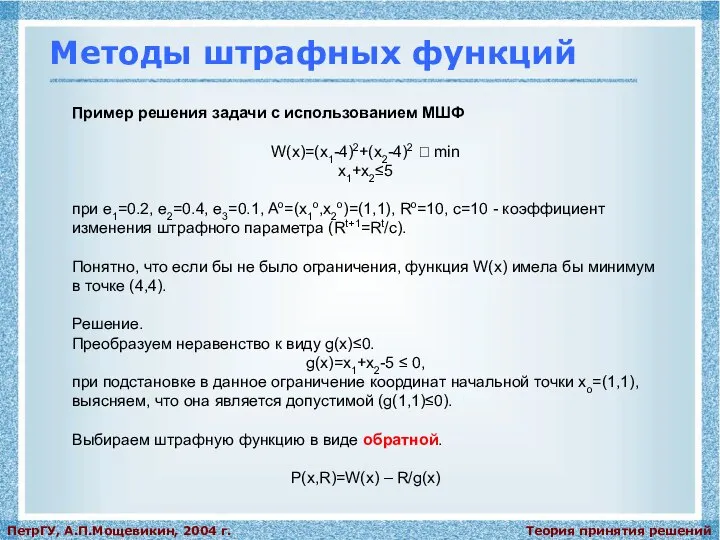

- 10. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций Пример решения задачи с использованием МШФ

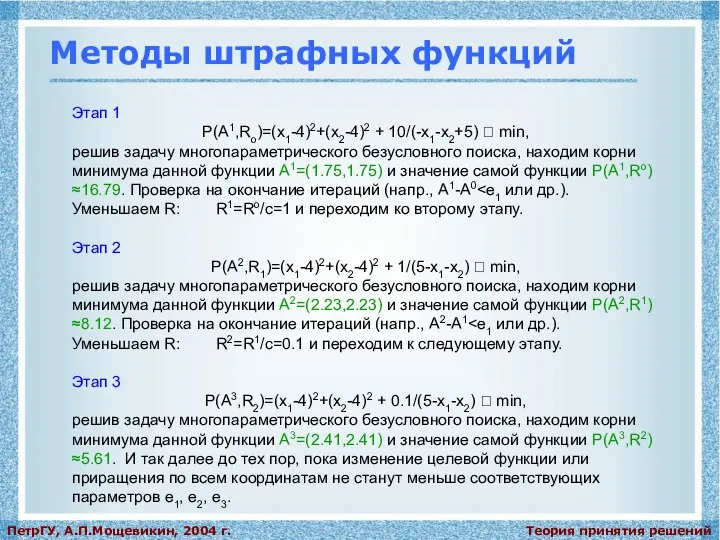

- 11. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы штрафных функций Этап 1 P(А1,Ro)=(x1-4)2+(x2-4)2 + 10/(-x1-x2+5) ?

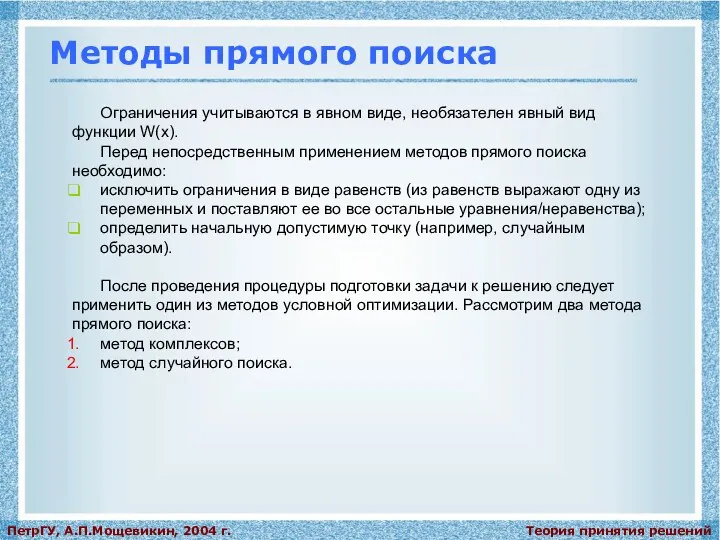

- 12. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы прямого поиска Ограничения учитываются в явном виде, необязателен

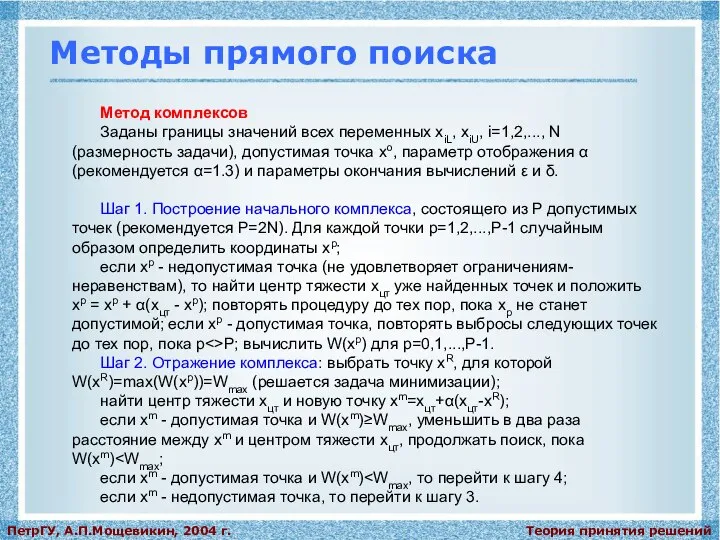

- 13. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы прямого поиска Метод комплексов Заданы границы значений всех

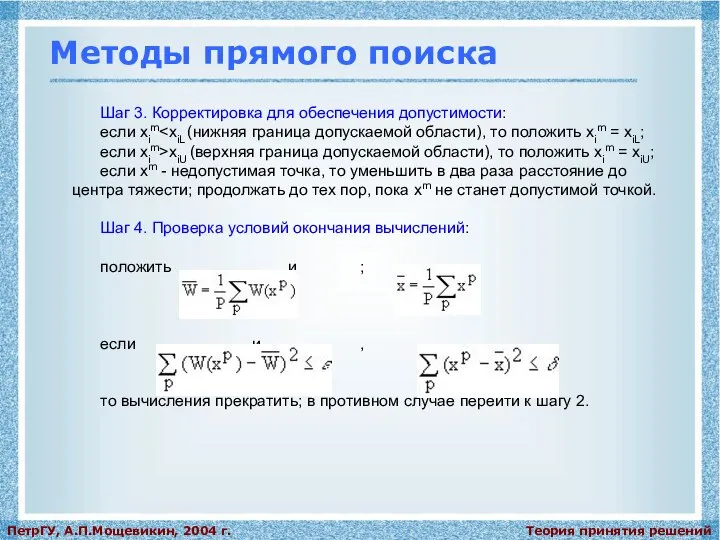

- 14. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы прямого поиска Шаг 3. Корректировка для обеспечения допустимости:

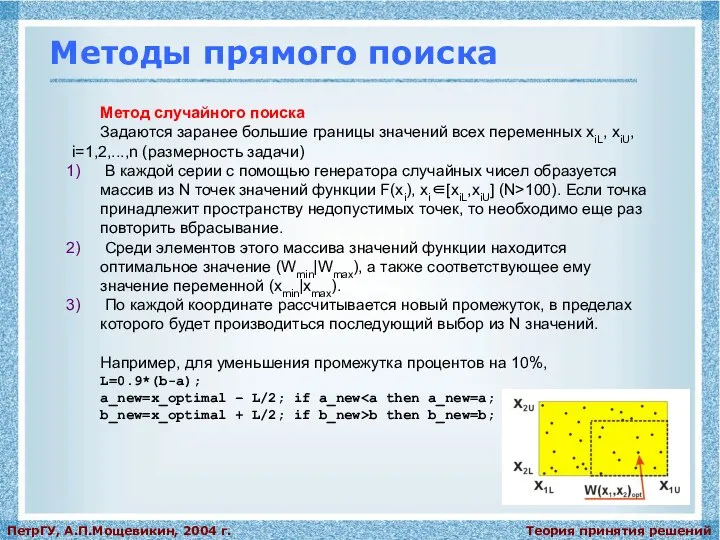

- 15. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Методы прямого поиска Метод случайного поиска Задаются заранее большие

- 17. Скачать презентацию

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Нелинейная условная оптим-я

Постановка задачи

Показатель эффективности: прибыль

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Нелинейная условная оптим-я

Постановка задачи

Показатель эффективности: прибыль

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Нелинейная условная оптим-я

Группы методов НУО:

методы штрафных

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Нелинейная условная оптим-я

Группы методов НУО:

методы штрафных

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

С помощью штрафных функций

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

С помощью штрафных функций

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Методы штрафных функций классифицируются

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Методы штрафных функций классифицируются

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Для учета ограничений-неравенств используют

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Для учета ограничений-неравенств используют

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Штраф квадрата срезки

Ω =

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Штраф квадрата срезки

Ω =

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Алгоритм МШФ

Шаг 1. Задать

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Алгоритм МШФ

Шаг 1. Задать

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Пример решения задачи с

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Пример решения задачи с

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Этап 1

P(А1,Ro)=(x1-4)2+(x2-4)2 + 10/(-x1-x2+5)

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы штрафных функций

Этап 1

P(А1,Ro)=(x1-4)2+(x2-4)2 + 10/(-x1-x2+5)

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Ограничения учитываются в явном

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Ограничения учитываются в явном

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Метод комплексов

Заданы границы значений

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Метод комплексов

Заданы границы значений

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Шаг 3. Корректировка для

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Шаг 3. Корректировка для

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Метод случайного поиска

Задаются заранее

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Методы прямого поиска

Метод случайного поиска

Задаются заранее

Местная власть

Местная власть Творчество на благо семьи

Творчество на благо семьи МО учителей русского языка, литературы, музыки

МО учителей русского языка, литературы, музыки HTML_2-2

HTML_2-2  Презентация "Архитектура Киевской Руси" - скачать презентации по МХК

Презентация "Архитектура Киевской Руси" - скачать презентации по МХК Основы построения тестов

Основы построения тестов Презентация Анализ количественных и качественных показателей развития нефтяного комплекса России

Презентация Анализ количественных и качественных показателей развития нефтяного комплекса России  Народ кряшены в республике Башкортостан

Народ кряшены в республике Башкортостан Доклад по подведению итогов работы. Изменение технологии сокращенного УРГ станции Астрахань

Доклад по подведению итогов работы. Изменение технологии сокращенного УРГ станции Астрахань Усыновление. От знакомства до решения суда. Работа с родителями. Дом ребёнка № 20 г. Москва Воспитатель Антонова И.А.

Усыновление. От знакомства до решения суда. Работа с родителями. Дом ребёнка № 20 г. Москва Воспитатель Антонова И.А.  Работа учителя математики Сиверской гимназии Скрылёвой Татьяны Леонидовны

Работа учителя математики Сиверской гимназии Скрылёвой Татьяны Леонидовны Финансовый ЗОЖ

Финансовый ЗОЖ Сбалансированные деревья поиска

Сбалансированные деревья поиска Rotaviruses

Rotaviruses Теоретические основы документальных БД. Теоретико-множественная модель индексирования и поиска.

Теоретические основы документальных БД. Теоретико-множественная модель индексирования и поиска.  Правописание слов

Правописание слов Порядок приобретения гражданства в РФ Подготовила студентка 2-го курса Группы ЮБ03/1303 Брагина Анна

Порядок приобретения гражданства в РФ Подготовила студентка 2-го курса Группы ЮБ03/1303 Брагина Анна  Введение в тестирование ПО. Место тестирования в процессе разработки ПО

Введение в тестирование ПО. Место тестирования в процессе разработки ПО Производство в суде надзорной инстанции

Производство в суде надзорной инстанции Монтаж гидрогенератора

Монтаж гидрогенератора Работа медицинского отдела

Работа медицинского отдела Препарат CordyMax

Препарат CordyMax Классическое наращивание ресниц. Базовый курс

Классическое наращивание ресниц. Базовый курс Автор: Хафизова Валерия, ученица 3 «Б» класса МОУ СОШ № 31 г. Мурманска

Автор: Хафизова Валерия, ученица 3 «Б» класса МОУ СОШ № 31 г. Мурманска Проект.

Проект. Процессуальный порядок рассмотрения и разрешения жалоб. Выполнили: Студенты 3-го курса Группы Ю-101 Меженько Юлия Шевцова Екатер

Процессуальный порядок рассмотрения и разрешения жалоб. Выполнили: Студенты 3-го курса Группы Ю-101 Меженько Юлия Шевцова Екатер Метрологическое обеспечение строительства. (Лекция 1)

Метрологическое обеспечение строительства. (Лекция 1) Создание и организация системы внутреннего обеспечения требованиям антимонопольного законодательства

Создание и организация системы внутреннего обеспечения требованиям антимонопольного законодательства