- Нормативная деятельность Банка России

Содержание

- 2. Нормативная деятельность ЦБ РФ заключается в его специальных нормативах для коммерческих банков, которые у него в

- 3. Они имеют следующие особенности: - во-первых, все нормативы делятся на обязательные для исполнения банками и оценочные.

- 4. Группы риска активов банка, для которых установлены соответствующие коэффициенты риска определены в соответствии с Инструкцией ЦБ

- 5. Нормативы, устанавливаемые ЦБ для коммерческих банков Регулирование деятельности коммерческих банков осуществляется с использованием соответствующих экономических нормативов:

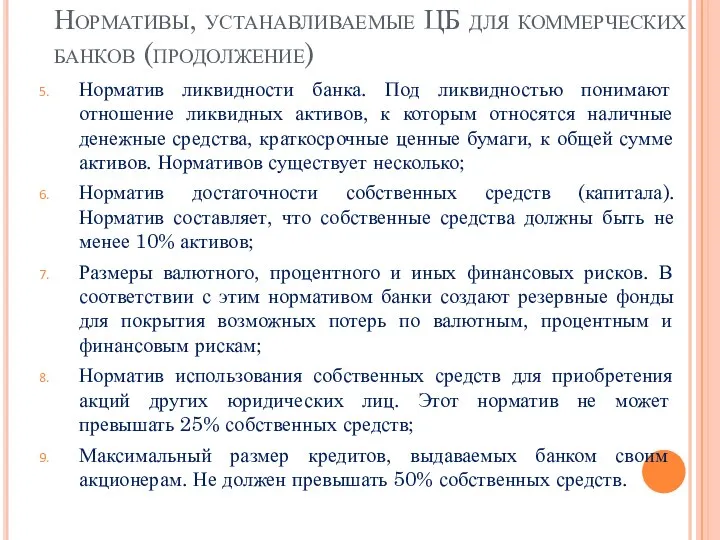

- 6. Нормативы, устанавливаемые ЦБ для коммерческих банков (продолжение) Норматив ликвидности банка. Под ликвидностью понимают отношение ликвидных активов,

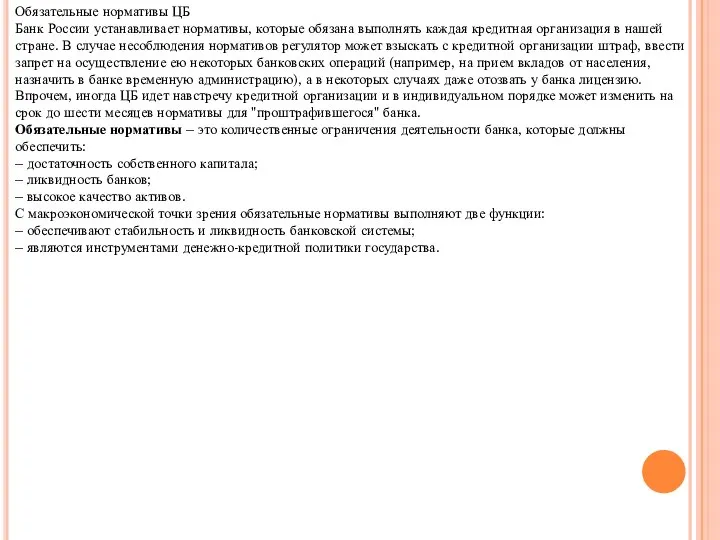

- 7. Обязательные нормативы ЦБ Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная организация в нашей стране.

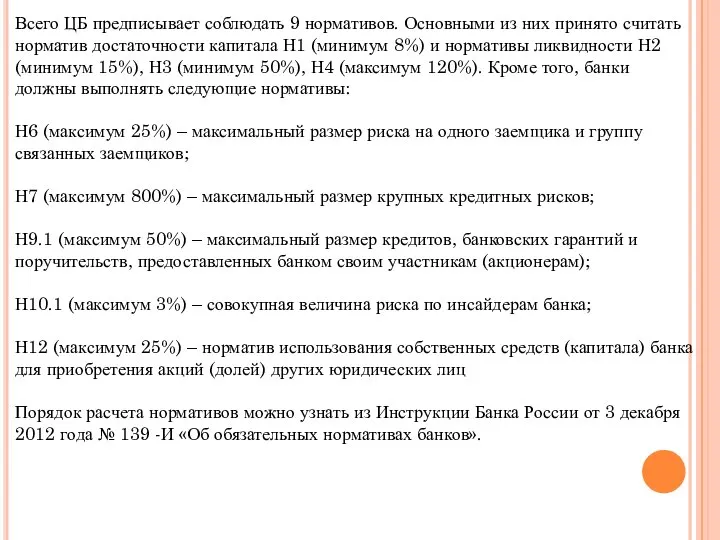

- 8. Всего ЦБ предписывает соблюдать 9 нормативов. Основными из них принято считать норматив достаточности капитала Н1 (минимум

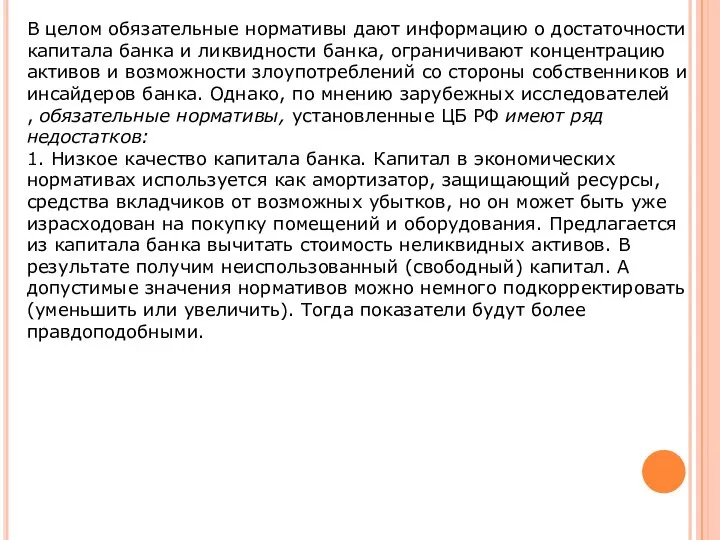

- 9. В целом обязательные нормативы дают информацию о достаточности капитала банка и ликвидности банка, ограничивают концентрацию активов

- 11. Скачать презентацию

Нормативная деятельность ЦБ РФ заключается в его специальных нормативах для коммерческих банков, которые у него

Нормативная деятельность ЦБ РФ заключается в его специальных нормативах для коммерческих банков, которые у него

Они имеют следующие особенности:

- во-первых, все нормативы делятся на обязательные для

Они имеют следующие особенности:

- во-первых, все нормативы делятся на обязательные для

Группы риска активов банка, для которых установлены соответствующие коэффициенты риска определены

Группы риска активов банка, для которых установлены соответствующие коэффициенты риска определены

Нормативы, устанавливаемые ЦБ для коммерческих банков

Регулирование деятельности коммерческих банков осуществляется с

Нормативы, устанавливаемые ЦБ для коммерческих банков

Регулирование деятельности коммерческих банков осуществляется с

Нормативы, устанавливаемые ЦБ для коммерческих банков (продолжение)

Норматив ликвидности банка. Под ликвидностью

Нормативы, устанавливаемые ЦБ для коммерческих банков (продолжение)

Норматив ликвидности банка. Под ликвидностью

Обязательные нормативы ЦБ

Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная

Обязательные нормативы ЦБ Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная

Всего ЦБ предписывает соблюдать 9 нормативов. Основными из них принято считать

Всего ЦБ предписывает соблюдать 9 нормативов. Основными из них принято считать

В целом обязательные нормативы дают информацию о достаточности капитала банка и

В целом обязательные нормативы дают информацию о достаточности капитала банка и

Куколка Счастье

Куколка Счастье Декоративная скульптура. Садово-парковая скульптура.

Декоративная скульптура. Садово-парковая скульптура. Система управления эффективностью как инструмент реализации стратегии и процесс непрерывного совершенствования

Система управления эффективностью как инструмент реализации стратегии и процесс непрерывного совершенствования Весняні свята

Весняні свята Презентация "СЕТЕВАЯ ЭКОНОМИКА" - скачать презентации по Экономике

Презентация "СЕТЕВАЯ ЭКОНОМИКА" - скачать презентации по Экономике Зарубежные стажировки

Зарубежные стажировки Тематическая группа «Новое качество и новое содержание образования» Ведущий группы: В. К. Бацын

Тематическая группа «Новое качество и новое содержание образования» Ведущий группы: В. К. Бацын Словари Н.А. Судья, заведующая библиотекой Лицея 4 г. Пскова 2009 год. - презентация

Словари Н.А. Судья, заведующая библиотекой Лицея 4 г. Пскова 2009 год. - презентация Модель для инновационной экономики: российское образование – 2020 20 марта 2008 г. А. Волков, Я. Кузьминов, И. Реморенко, Б. Рудник, И. Фрум

Модель для инновационной экономики: российское образование – 2020 20 марта 2008 г. А. Волков, Я. Кузьминов, И. Реморенко, Б. Рудник, И. Фрум Презентация «Понятие основ конституционного строя»

Презентация «Понятие основ конституционного строя» Пищеварение

Пищеварение Производство строительной извести

Производство строительной извести ЭСТЕТИЧЕСКОЕ ВОСПИТАНИЕ

ЭСТЕТИЧЕСКОЕ ВОСПИТАНИЕ Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений

Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений 3D-ручка. Как появилась 3D-ручка

3D-ручка. Как появилась 3D-ручка УГМС-1

УГМС-1 Фазы сердечного цикла. ЭКГ

Фазы сердечного цикла. ЭКГ Культура Японии - неповторимое явление в контексте общемировой культуры

Культура Японии - неповторимое явление в контексте общемировой культуры Гигиена нервной системы. Умственная работоспособность.

Гигиена нервной системы. Умственная работоспособность. Педагогический совет «Пути совершенствования работы по формированию у дошкольников предпосылок к УУД» (МБДОУ № 20, 29, СОШ № 9) Авто

Педагогический совет «Пути совершенствования работы по формированию у дошкольников предпосылок к УУД» (МБДОУ № 20, 29, СОШ № 9) Авто Архитектурно-этнографический заповедник «Кижи»

Архитектурно-этнографический заповедник «Кижи» Личная карьера Суровцева Оксана

Личная карьера Суровцева Оксана  Розвиток благочестя у колежанському просторі

Розвиток благочестя у колежанському просторі Числівник. Тест

Числівник. Тест Простановка размеров на разрезах зданий. Графические обозначения материалов, их применение в чертежах зданий и конструкций

Простановка размеров на разрезах зданий. Графические обозначения материалов, их применение в чертежах зданий и конструкций Политическая партия «ВМП». Студенты

Политическая партия «ВМП». Студенты Коррозия металлов

Коррозия металлов Технология OFDM

Технология OFDM