Нормативное финансирование. Необходимыми условиями перехода на нормативное бюджетное финансирование являются:

-

Нормативное финансирование. Необходимыми условиями перехода на нормативное бюджетное финансирование являются:

Содержание

- 2. придание школьному учреждению статуса юридического лица с одновременным открытием собственного расчетного счета; придание школам статуса бюджетополучателя,

- 3. создание бухгалтерских служб в форме собственной бухгалтерии, объединенной бухгалтерии, или в других формах; регулярное проведение аудиторских

- 4. Для определения принципов и оптимизации механизмов межбюджетных отношений между областным и муниципальным уровнями управления необходимо:

- 5. разработать принципы и критерии, гарантирующие выделение субвенций муниципальным округам из бюджета субъекта Федерации; разработать и заключить

- 6. Структура норматива ОУ. Принципами расчета регионального норматива минимального бюджетного государственного (образовательного) стандарта (программы) являются:

- 7. формирование величины регионального норматива минимального бюджетного финансирования производится на основе нормативных соотношений между фондом оплаты труда

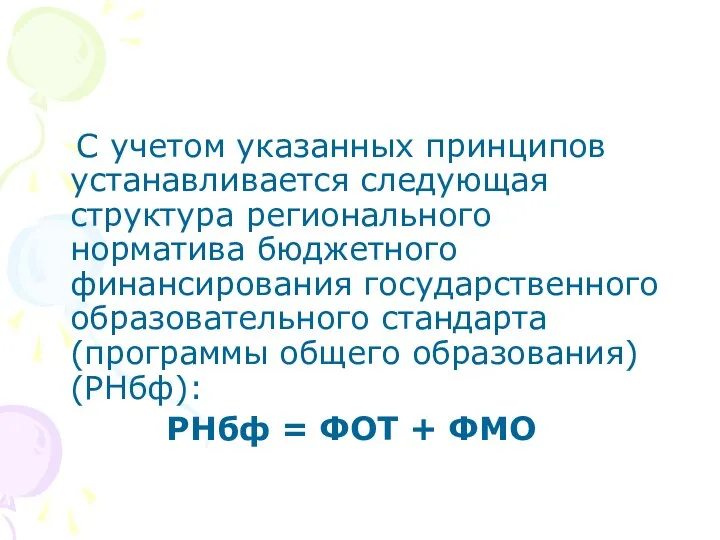

- 8. С учетом указанных принципов устанавливается следующая структура регионального норматива бюджетного финансирования государственного образовательного стандарта (программы общего

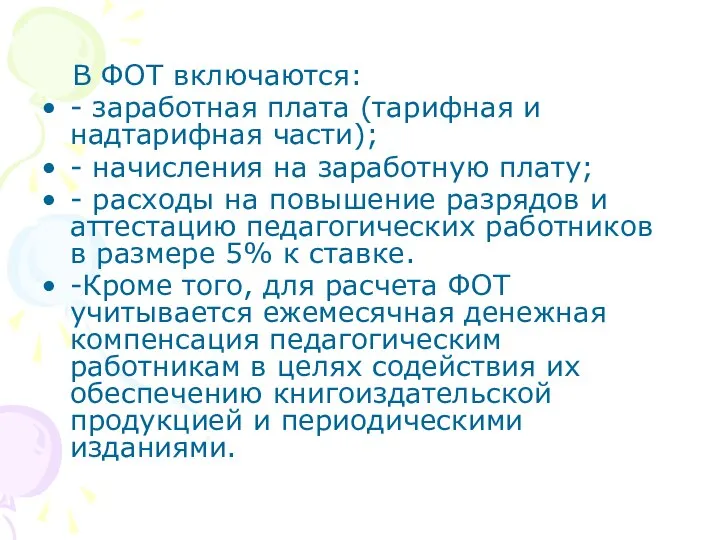

- 9. В ФОТ включаются: - заработная плата (тарифная и надтарифная части); - начисления на заработную плату; -

- 10. В ФМО включаются: - расходы на приобретение канцелярских принадлежностей, материалов и предметов для текущих хозяйственных целей;

- 11. - расходы на услуги связи, организацию и проведение мероприятий культурно - просветительного характера; учебные расходы, связанные

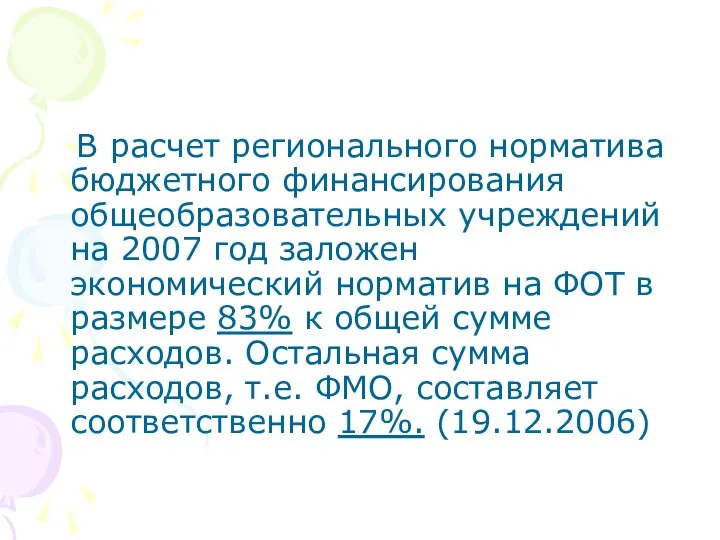

- 12. В расчет регионального норматива бюджетного финансирования общеобразовательных учреждений на 2007 год заложен экономический норматив на ФОТ

- 13. Методика расчета региональных нормативов бюджетного финансирования Расчет региональных нормативов бюджетного финансирования состоит из трех этапов:

- 14. Первый этап – подготовка исходных данных. Определяются следующие показатели:

- 15. расчетное количество педагогических ставок норма предельной наполняемости классов расчетное количество штатных единиц по административному и обслуживающему

- 16. Второй этап – расчет средств на оплату труда начинается с расчета фонда заработной платы на одну

- 17. Третий этап – расчет регионального норматива бюджетного финансирования (ФНбФ) начинается с расчета средств, приходящихся на одного

- 19. Скачать презентацию

придание школьному учреждению статуса юридического лица с одновременным открытием собственного расчетного

придание школьному учреждению статуса юридического лица с одновременным открытием собственного расчетного

создание бухгалтерских служб в форме собственной бухгалтерии, объединенной бухгалтерии, или в

создание бухгалтерских служб в форме собственной бухгалтерии, объединенной бухгалтерии, или в

Для определения принципов и оптимизации механизмов межбюджетных отношений между областным

Для определения принципов и оптимизации механизмов межбюджетных отношений между областным

разработать принципы и критерии, гарантирующие выделение субвенций муниципальным округам из бюджета

разработать принципы и критерии, гарантирующие выделение субвенций муниципальным округам из бюджета

Структура норматива ОУ.

Принципами расчета регионального норматива минимального бюджетного государственного (образовательного)

Структура норматива ОУ.

Принципами расчета регионального норматива минимального бюджетного государственного (образовательного)

формирование величины регионального норматива минимального бюджетного финансирования производится на основе нормативных

формирование величины регионального норматива минимального бюджетного финансирования производится на основе нормативных

С учетом указанных принципов устанавливается следующая структура регионального норматива бюджетного

С учетом указанных принципов устанавливается следующая структура регионального норматива бюджетного

В ФОТ включаются:

- заработная плата (тарифная и надтарифная части);

- начисления

В ФОТ включаются:

- заработная плата (тарифная и надтарифная части);

- начисления

В ФМО включаются:

- расходы на приобретение канцелярских принадлежностей, материалов и

В ФМО включаются:

- расходы на приобретение канцелярских принадлежностей, материалов и

- расходы на услуги связи, организацию и проведение мероприятий культурно -

- расходы на услуги связи, организацию и проведение мероприятий культурно -

В расчет регионального норматива бюджетного финансирования общеобразовательных учреждений на 2007

В расчет регионального норматива бюджетного финансирования общеобразовательных учреждений на 2007

Методика расчета региональных нормативов бюджетного финансирования

Расчет региональных нормативов бюджетного

Методика расчета региональных нормативов бюджетного финансирования

Расчет региональных нормативов бюджетного

Первый этап – подготовка исходных данных. Определяются следующие показатели:

Первый этап – подготовка исходных данных. Определяются следующие показатели:

расчетное количество педагогических ставок

норма предельной наполняемости классов

расчетное количество штатных

расчетное количество педагогических ставок

норма предельной наполняемости классов

расчетное количество штатных

Второй этап – расчет средств на оплату труда начинается с

Второй этап – расчет средств на оплату труда начинается с

Третий этап – расчет регионального норматива бюджетного финансирования (ФНбФ) начинается

Третий этап – расчет регионального норматива бюджетного финансирования (ФНбФ) начинается

Межнациональные особенности невербального общения Выполнила студентка группы Ю-104 Чуева Яна

Межнациональные особенности невербального общения Выполнила студентка группы Ю-104 Чуева Яна Основы общественного производства. Воспроизводство и его фазы.

Основы общественного производства. Воспроизводство и его фазы. Образовательная технология «Портфолио»

Образовательная технология «Портфолио» Агбис

Агбис Движения земной коры

Движения земной коры Вербное воскресение. Неделя перед Пасхой

Вербное воскресение. Неделя перед Пасхой Презентация на тему "Инфекционная иммунология" - скачать презентации по Медицине

Презентация на тему "Инфекционная иммунология" - скачать презентации по Медицине Четыре вида стиля интерьера: ампир, классический, модерн, Ар Деко

Четыре вида стиля интерьера: ампир, классический, модерн, Ар Деко Современное состояние системы подготовки спортивного резерва в Пермском крае

Современное состояние системы подготовки спортивного резерва в Пермском крае От фантазии к реализации

От фантазии к реализации Олимпийские игры в древней Греции: система обслуживания спортсменов и гостей

Олимпийские игры в древней Греции: система обслуживания спортсменов и гостей Зимующие птицы Автор презентации: Калмычкова Е.В., учитель начальных классов ГБОУ СОШ 1980 города Москвы.

Зимующие птицы Автор презентации: Калмычкова Е.В., учитель начальных классов ГБОУ СОШ 1980 города Москвы. Основные направления применения педагогических средств восстановления

Основные направления применения педагогических средств восстановления Шайхиева Надежда Ивановна, учитель изобразительного искусства МОБУ СОШ№3 им.Ю.Гагарина г. Таганрога Ростовской области

Шайхиева Надежда Ивановна, учитель изобразительного искусства МОБУ СОШ№3 им.Ю.Гагарина г. Таганрога Ростовской области Анализ переходных процессов классическим методом в цепях с одним реактивным элементом. (Лекция 3)

Анализ переходных процессов классическим методом в цепях с одним реактивным элементом. (Лекция 3) Презентация "Роль денег в регулировании экономики" - скачать презентации по Экономике

Презентация "Роль денег в регулировании экономики" - скачать презентации по Экономике Презентация на тему "Использование метода проектов в начальной школе" - скачать презентации по Педагогике

Презентация на тему "Использование метода проектов в начальной школе" - скачать презентации по Педагогике Разработка Web-технологий в сопровождении НОЦ

Разработка Web-технологий в сопровождении НОЦ Chesotka

Chesotka Организация транспортного обслуживания международных экономических связей

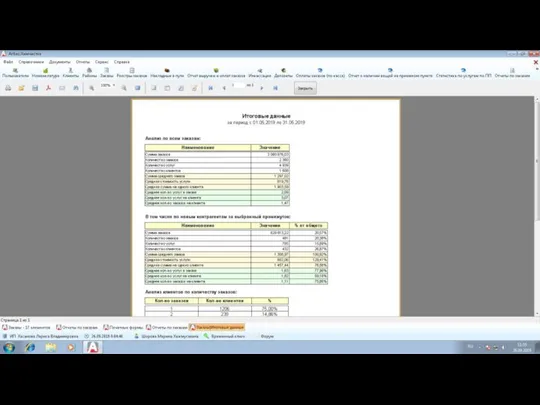

Организация транспортного обслуживания международных экономических связей Презентация____

Презентация____ Презентация на тему "Рефлекс. Рефлекторная дуга" - скачать презентации по Медицине

Презентация на тему "Рефлекс. Рефлекторная дуга" - скачать презентации по Медицине Виды и системы безопасности

Виды и системы безопасности  Основные понятия языка

Основные понятия языка Основы технологической культуры Технология трудовой деятельности Степанова Лариса Иосифовна, учитель технологии МОУ «ТСОШ №3»

Основы технологической культуры Технология трудовой деятельности Степанова Лариса Иосифовна, учитель технологии МОУ «ТСОШ №3» Презентация "Авторское кино в России" - скачать презентации по МХК

Презентация "Авторское кино в России" - скачать презентации по МХК ГРОСС ГАНС и его основные идеи в криминалистике и юридической психологии. Подготовила: Студентка 2 курса Группы Юб03/1303 Шестёр

ГРОСС ГАНС и его основные идеи в криминалистике и юридической психологии. Подготовила: Студентка 2 курса Группы Юб03/1303 Шестёр Глава 1 Принципы экономики 3. Рыночная система экономики

Глава 1 Принципы экономики 3. Рыночная система экономики