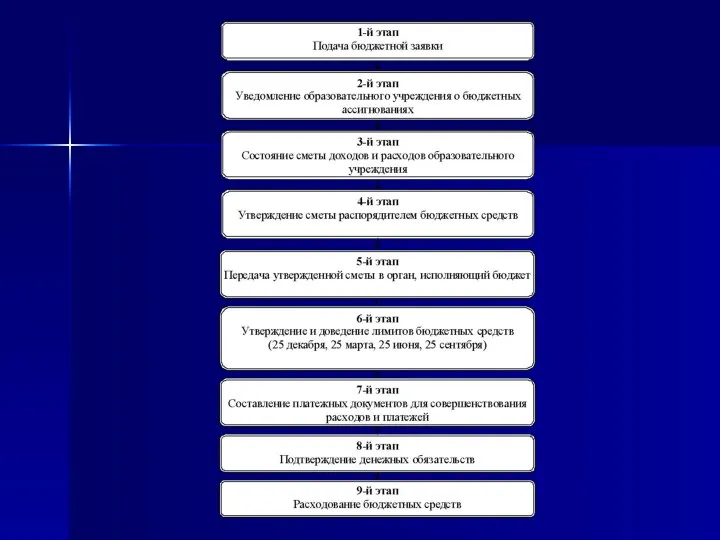

-

Сметная деятельность ОУ

Содержание

- 3. Существует 3 основных способа составления смет.

- 4. 1 подход Метод прямого счета Заключается в планировании на основании достижения поставленных целей.

- 5. Смета как бы составляется “с нуля” с учетом всех факторов, включая несовпадение учебного и финансового года.

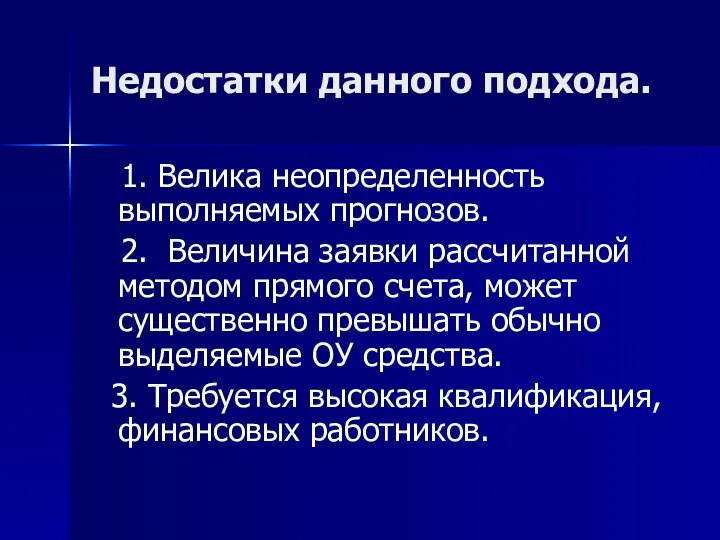

- 6. Недостатки данного подхода. 1. Велика неопределенность выполняемых прогнозов. 2. Величина заявки рассчитанной методом прямого счета, может

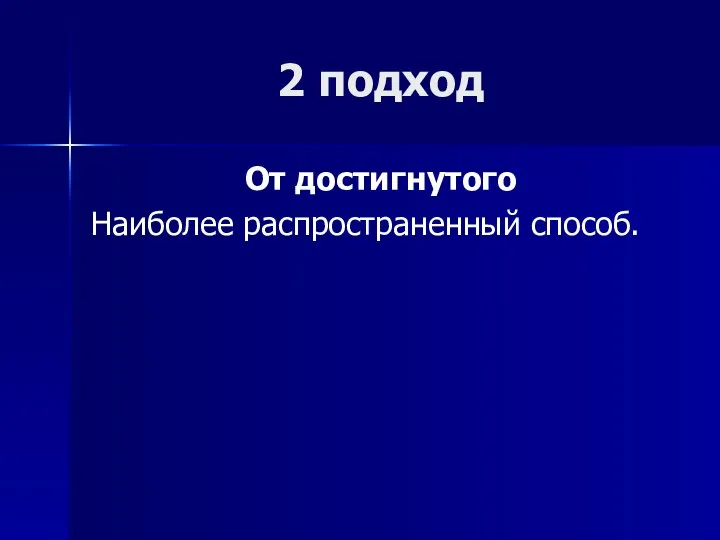

- 7. 2 подход От достигнутого Наиболее распространенный способ.

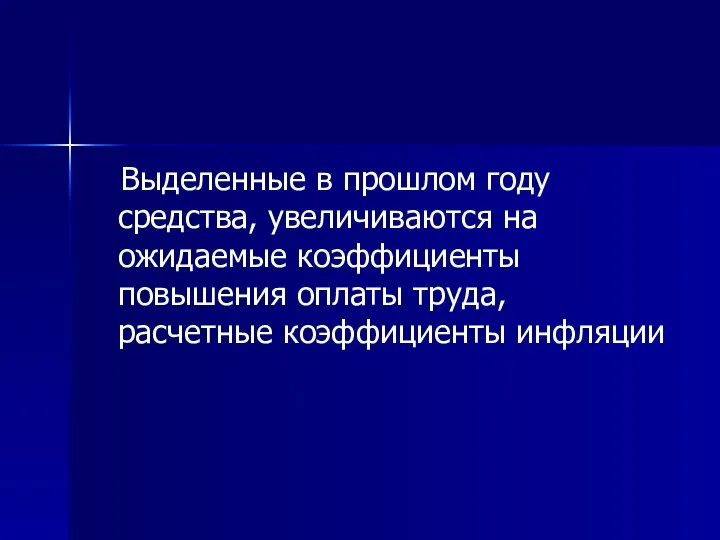

- 8. Выделенные в прошлом году средства, увеличиваются на ожидаемые коэффициенты повышения оплаты труда, расчетные коэффициенты инфляции

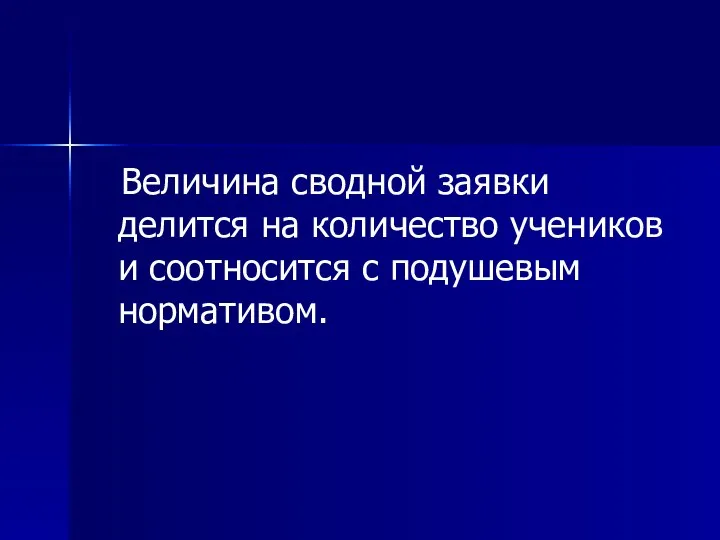

- 9. Величина сводной заявки делится на количество учеников и соотносится с подушевым нормативом.

- 10. Соотнеся полученный показатель с действующим нормативом определяем наличие свободных средств или их недостачу.

- 11. 3 Подход Основан на устойчивых статистических соотношениях между величиной ФОТ и всеми текущими расходами ОУ.

- 12. Смета по внебюджетной деятельности Смета доходов и расходов по внебюджетным средствам (далее смета) составляется бюджетным учреждением

- 13. В доходной части сметы указывается общая сумма источников внебюджетных средств, указанных в разрешении, и отражается по

- 14. В расходной части сметы указываются направления расходования внебюджетных средств в структуре кодов экономической классификации расходов бюджетов

- 15. При этом в смете привязка расходов, осуществляемых за счет внебюджетных средств, к конкретным источникам образования этих

- 16. Недостаточность сметных назначений по соответствующему коду экономической классификации расходов не является основанием для органа федерального казначейства

- 18. Скачать презентацию

Существует 3 основных способа составления смет.

Существует 3 основных способа составления смет.

1 подход

Метод прямого счета

Заключается в планировании на основании достижения

1 подход

Метод прямого счета

Заключается в планировании на основании достижения

Смета как бы составляется “с нуля” с учетом всех факторов,

Смета как бы составляется “с нуля” с учетом всех факторов,

Недостатки данного подхода.

1. Велика неопределенность выполняемых прогнозов.

2. Величина заявки

Недостатки данного подхода.

1. Велика неопределенность выполняемых прогнозов.

2. Величина заявки

2 подход

От достигнутого

Наиболее распространенный способ.

2 подход

От достигнутого

Наиболее распространенный способ.

Выделенные в прошлом году средства, увеличиваются на ожидаемые коэффициенты повышения

Выделенные в прошлом году средства, увеличиваются на ожидаемые коэффициенты повышения

Величина сводной заявки делится на количество учеников и соотносится с

Величина сводной заявки делится на количество учеников и соотносится с

Соотнеся полученный показатель с действующим нормативом определяем наличие свободных средств

Соотнеся полученный показатель с действующим нормативом определяем наличие свободных средств

3 Подход

Основан на устойчивых статистических соотношениях между величиной ФОТ и

3 Подход

Основан на устойчивых статистических соотношениях между величиной ФОТ и

Смета по внебюджетной деятельности

Смета доходов и расходов по внебюджетным средствам

Смета по внебюджетной деятельности

Смета доходов и расходов по внебюджетным средствам

В доходной части сметы указывается общая сумма источников внебюджетных средств,

В доходной части сметы указывается общая сумма источников внебюджетных средств,

В расходной части сметы указываются направления расходования внебюджетных средств в

В расходной части сметы указываются направления расходования внебюджетных средств в

При этом в смете привязка расходов, осуществляемых за счет внебюджетных

При этом в смете привязка расходов, осуществляемых за счет внебюджетных

Недостаточность сметных назначений по соответствующему коду экономической классификации расходов не

Недостаточность сметных назначений по соответствующему коду экономической классификации расходов не

Введение в теорию физической культуры

Введение в теорию физической культуры Warum lerne ich Deutsch

Warum lerne ich Deutsch «О чем поведала фактура морозных окон» Цикл занятий по композиции в 1 классе ДХШ Составитель: Коробейникова Н.А. Преподава

«О чем поведала фактура морозных окон» Цикл занятий по композиции в 1 классе ДХШ Составитель: Коробейникова Н.А. Преподава «Трудные» дети – как социально-педагогическая проблема» Семинар для классных руководителей МОУ «Парбигская СОШ» Ответственны

«Трудные» дети – как социально-педагогическая проблема» Семинар для классных руководителей МОУ «Парбигская СОШ» Ответственны Измерение осевой нагрузки на породо-разрушающий инструмент

Измерение осевой нагрузки на породо-разрушающий инструмент Организация управления в таможенных органах

Организация управления в таможенных органах Урок по теме: Решение квадратных уравнений. Цель урока: Обеспечить закрепление теоремы Виета. Обратить внимание учащихся

Урок по теме: Решение квадратных уравнений. Цель урока: Обеспечить закрепление теоремы Виета. Обратить внимание учащихся  Методики и рекомендации креативности

Методики и рекомендации креативности Обзор движений в суставах туловища и конечностей

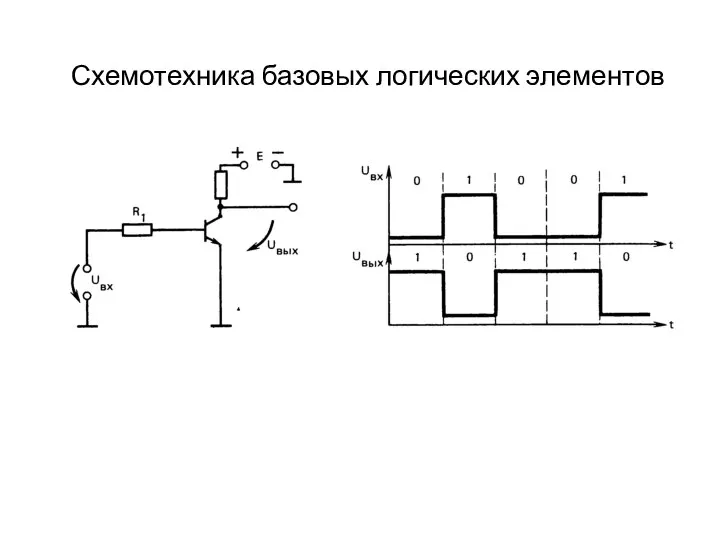

Обзор движений в суставах туловища и конечностей Схемотехника базовых логических элементов

Схемотехника базовых логических элементов урок 1. Решение треугольников

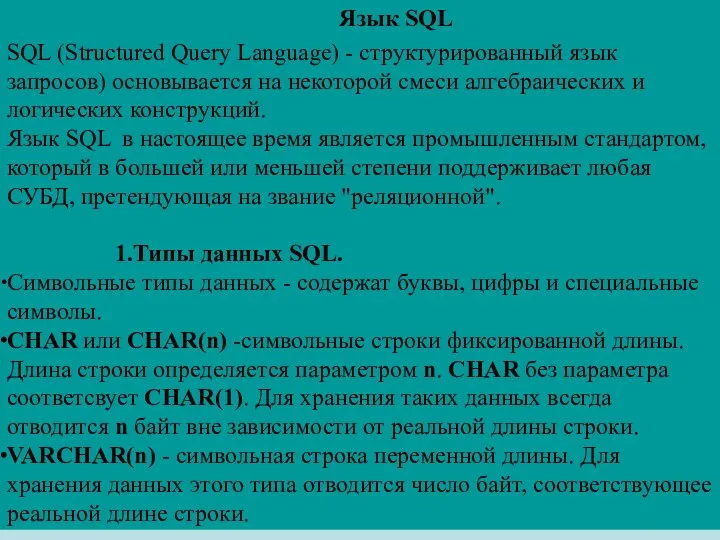

урок 1. Решение треугольников Язык SQL

Язык SQL Стабилизация вращения БДПТ в 3D-дисплее с электронно-механической разверткой изображения

Стабилизация вращения БДПТ в 3D-дисплее с электронно-механической разверткой изображения Методика расследования вымогательства

Методика расследования вымогательства  Портал ФРА. Система контроля и мониторинга реализации портфеля инициатив

Портал ФРА. Система контроля и мониторинга реализации портфеля инициатив Саратов: проверка – риск? или без проблем? оперативные и четкие разъяснения по вопросам прохождения проверок

Саратов: проверка – риск? или без проблем? оперативные и четкие разъяснения по вопросам прохождения проверок Примеры атомно-силовых микроскопов ACM компании NT-MDT

Примеры атомно-силовых микроскопов ACM компании NT-MDT Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г.

Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г. Цифровая система коммутации ALCATEL 1000 S - 12

Цифровая система коммутации ALCATEL 1000 S - 12 Туризм экскурсионный и познавательный

Туризм экскурсионный и познавательный Православие

Православие Урок – основная форма занятий по физическому воспитанию

Урок – основная форма занятий по физическому воспитанию Порядок проведения и организация работ зоны ТР на базе ремонтного предприятия

Порядок проведения и организация работ зоны ТР на базе ремонтного предприятия роль руководителя в формировании социально-психологического климата

роль руководителя в формировании социально-психологического климата  Турецкий язык. Урок №7. Падежи

Турецкий язык. Урок №7. Падежи Landeskunde im Orientierungskurs

Landeskunde im Orientierungskurs Программирование на C#. Часть 2

Программирование на C#. Часть 2 Презентация Великий Шелковый Путь Историческое и культурное наследие казахстанского участка Великого шёлкового пути – фактор

Презентация Великий Шелковый Путь Историческое и культурное наследие казахстанского участка Великого шёлкового пути – фактор