Noziedzīgi iegūto līdzekļu legalizācijas un terorisma finansēšanas novēršanas likuma prasības un to izpilde

- Noziedzīgi iegūto līdzekļu legalizācijas un terorisma finansēšanas novēršanas likuma prasības un to izpilde

Содержание

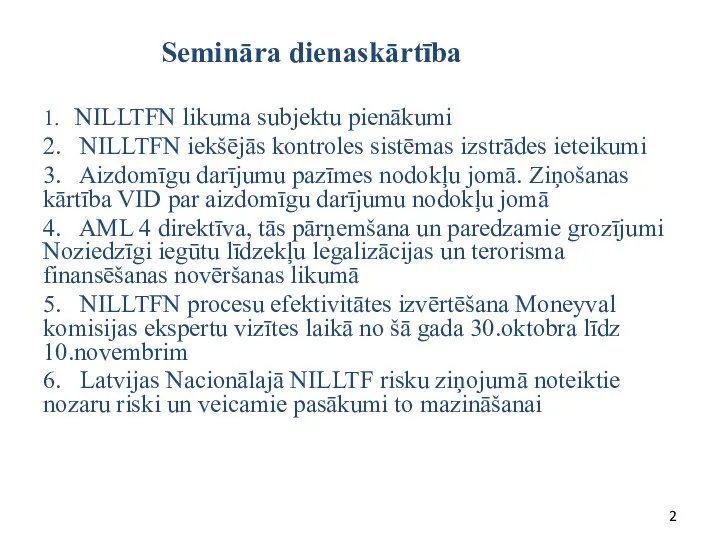

- 2. Semināra dienaskārtība 1. NILLTFN likuma subjektu pienākumi 2. NILLTFN iekšējās kontroles sistēmas izstrādes ieteikumi 3. Aizdomīgu

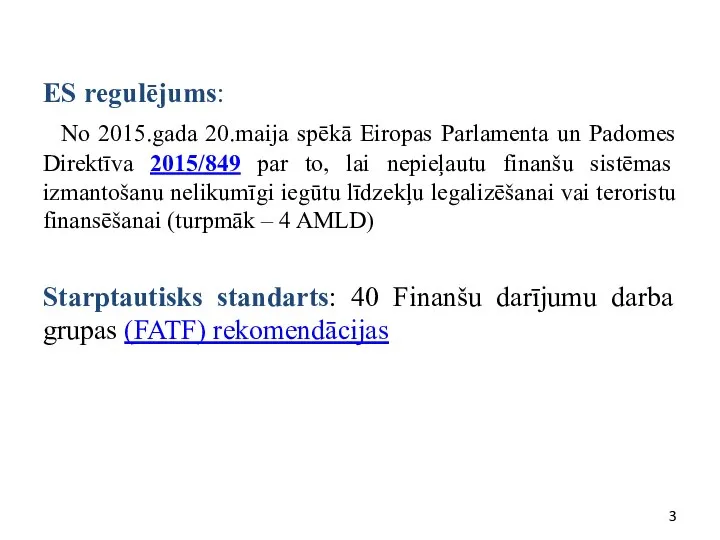

- 3. ES regulējums: No 2015.gada 20.maija spēkā Eiropas Parlamenta un Padomes Direktīva 2015/849 par to, lai nepieļautu

- 4. Saistošie normatīvie akti

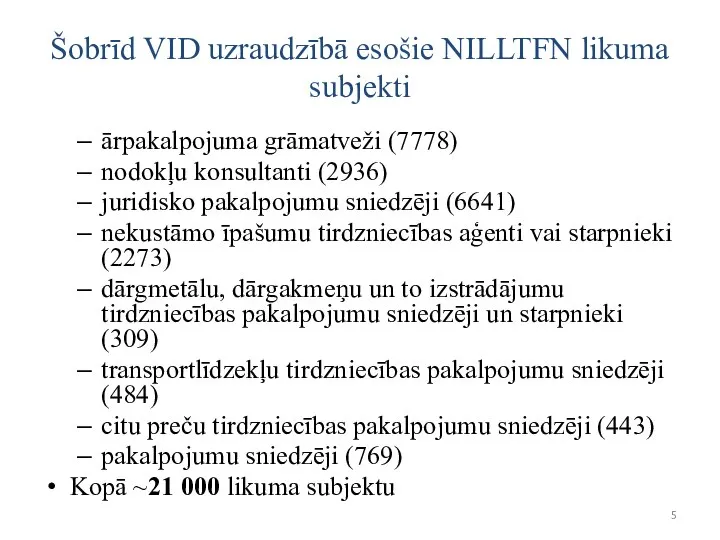

- 5. Šobrīd VID uzraudzībā esošie NILLTFN likuma subjekti ārpakalpojuma grāmatveži (7778) nodokļu konsultanti (2936) juridisko pakalpojumu sniedzēji

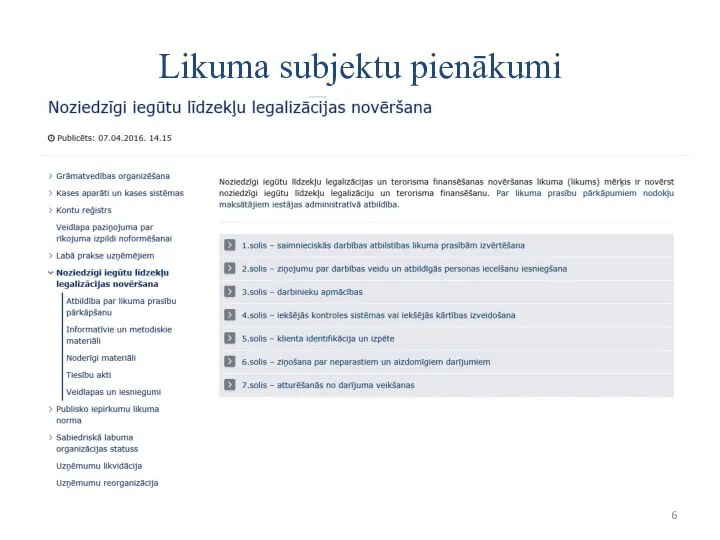

- 6. Likuma subjektu pienākumi

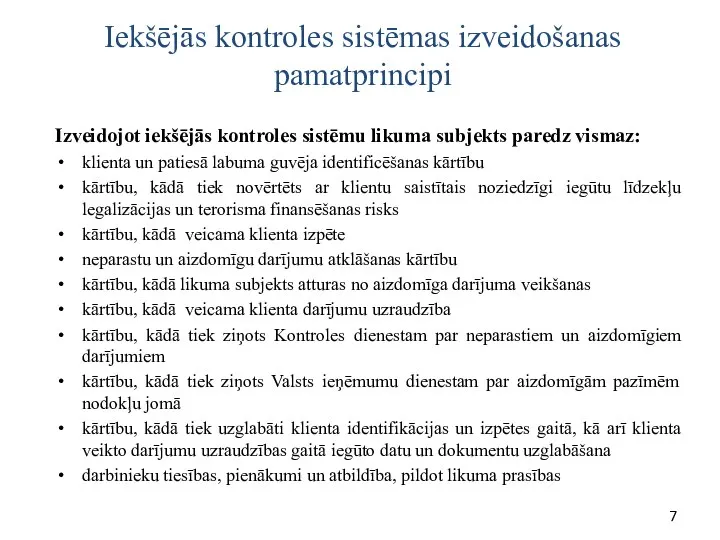

- 7. Iekšējās kontroles sistēmas izveidošanas pamatprincipi Izveidojot iekšējās kontroles sistēmu likuma subjekts paredz vismaz: klienta un patiesā

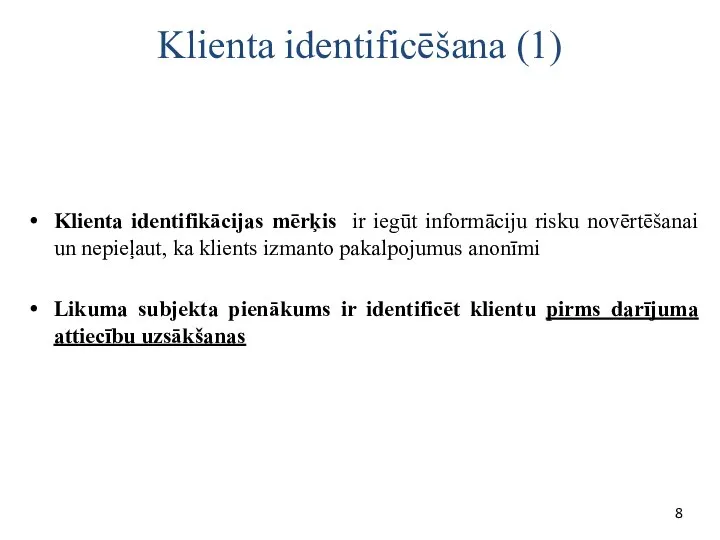

- 8. Klienta identificēšana (1) Klienta identifikācijas mērķis ir iegūt informāciju risku novērtēšanai un nepieļaut, ka klients izmanto

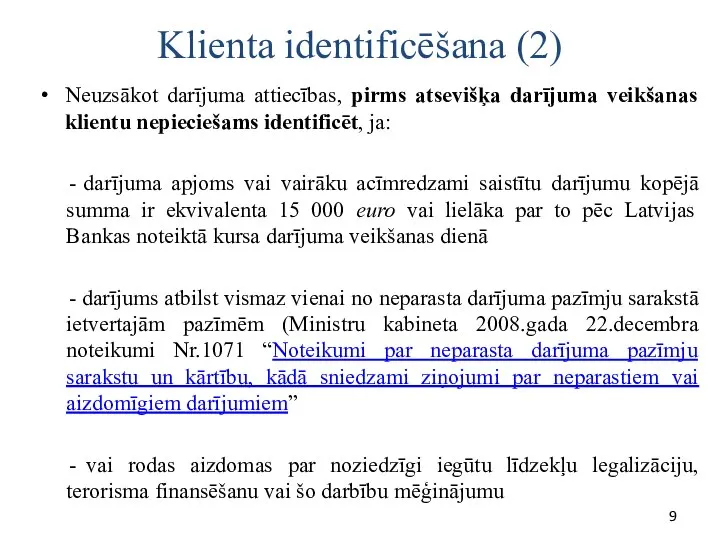

- 9. Klienta identificēšana (2) Neuzsākot darījuma attiecības, pirms atsevišķa darījuma veikšanas klientu nepieciešams identificēt, ja: darījuma apjoms

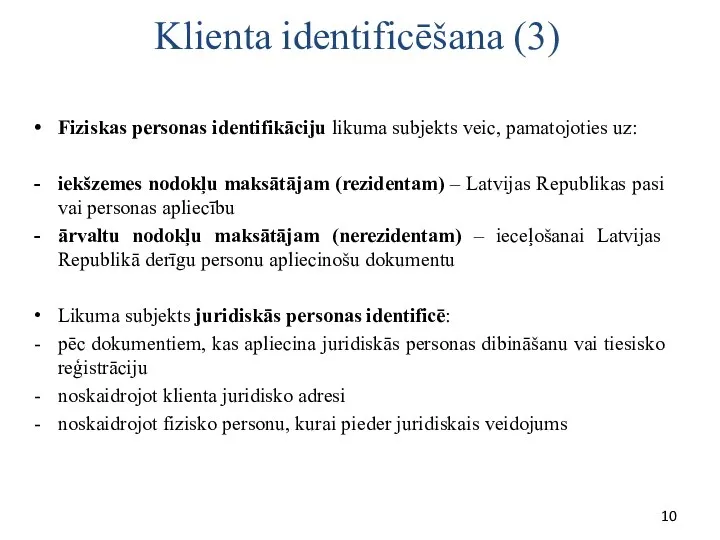

- 10. Klienta identificēšana (3) Fiziskas personas identifikāciju likuma subjekts veic, pamatojoties uz: iekšzemes nodokļu maksātājam (rezidentam) –

- 11. Klienta identificēšana (4) Identificējot klientu nestandarta gadījumā, juridiska persona sazinās ar uzņēmuma atbildīgo darbinieku par likuma

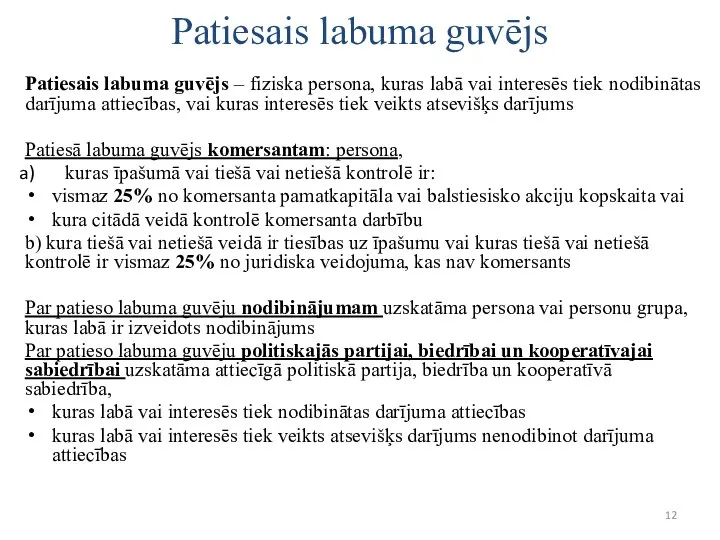

- 12. Patiesais labuma guvējs Patiesais labuma guvējs – fiziska persona, kuras labā vai interesēs tiek nodibinātas darījuma

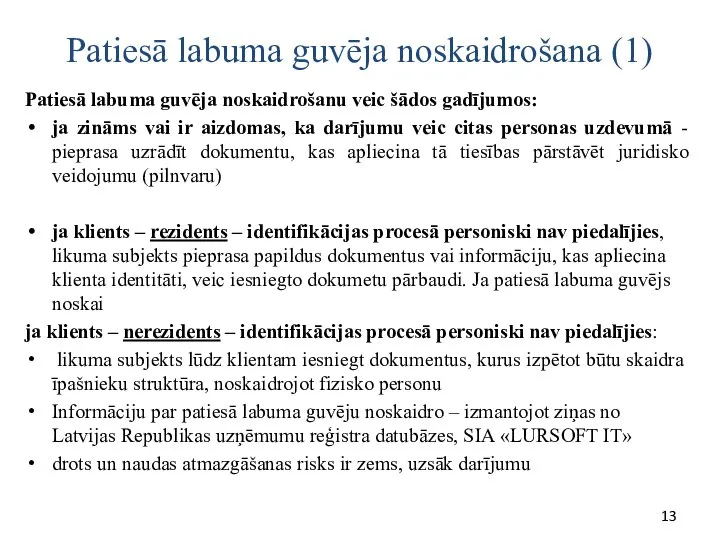

- 13. Patiesā labuma guvēja noskaidrošana (1) Patiesā labuma guvēja noskaidrošanu veic šādos gadījumos: ja zināms vai ir

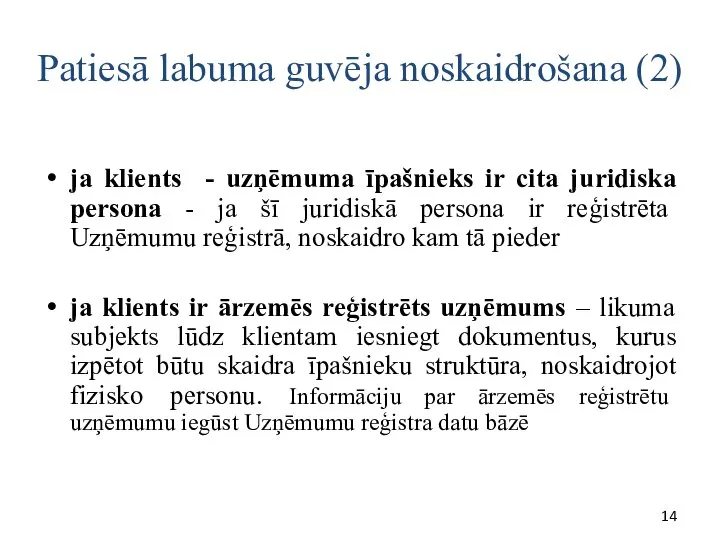

- 14. Patiesā labuma guvēja noskaidrošana (2) ja klients - uzņēmuma īpašnieks ir cita juridiska persona - ja

- 15. Publiski par darījuma partneri pieejama informācija (1) Darījuma partnera – fiziskās personas (saimnieciskās darbības veicēja) –

- 16. Publiski par darījuma partneri pieejama informācija (2) Darījuma partnera – juridiskās personas – reģistrācijas dati SIA

- 17. Publiski par darījuma partneri pieejama šāda informācija (3) Maksātnespējas procesa pasludināšana un statuss. Elektroniskā veidā informāciju

- 18. Publiski par darījuma partneri pieejama šāda informācija (4) Ārlietu ministrijas un KD saraksti UR iespējas: Komerclikuma

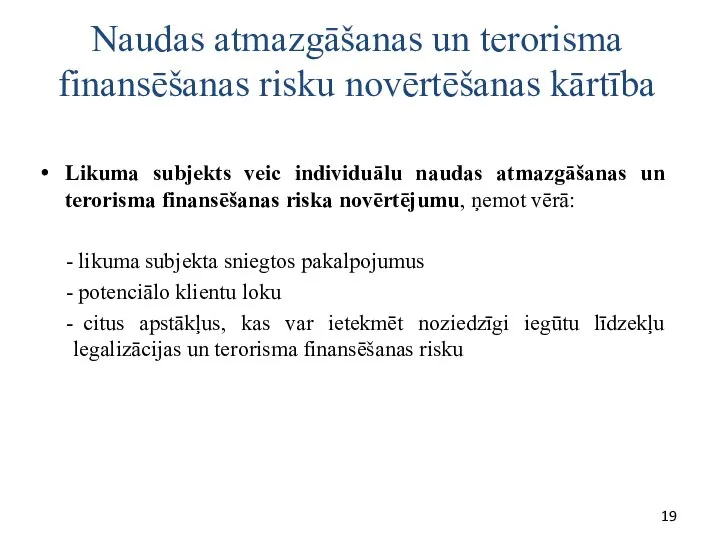

- 19. Naudas atmazgāšanas un terorisma finansēšanas risku novērtēšanas kārtība Likuma subjekts veic individuālu naudas atmazgāšanas un terorisma

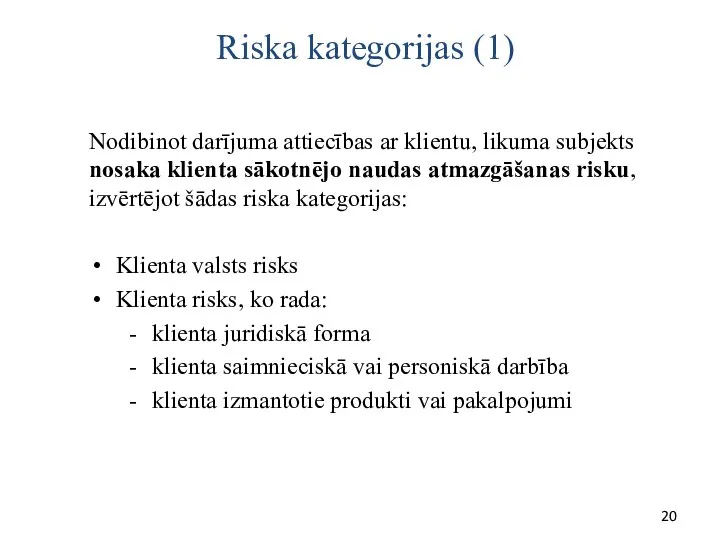

- 20. Riska kategorijas (1) Nodibinot darījuma attiecības ar klientu, likuma subjekts nosaka klienta sākotnējo naudas atmazgāšanas risku,

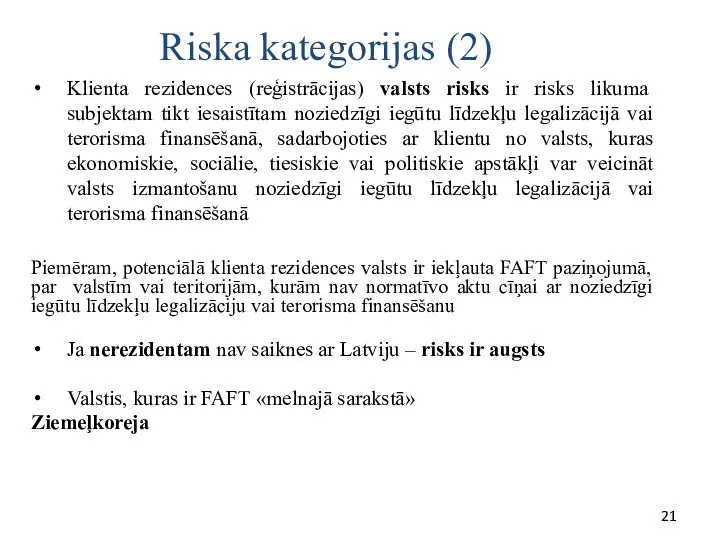

- 21. Riska kategorijas (2) Klienta rezidences (reģistrācijas) valsts risks ir risks likuma subjektam tikt iesaistītam noziedzīgi iegūtu

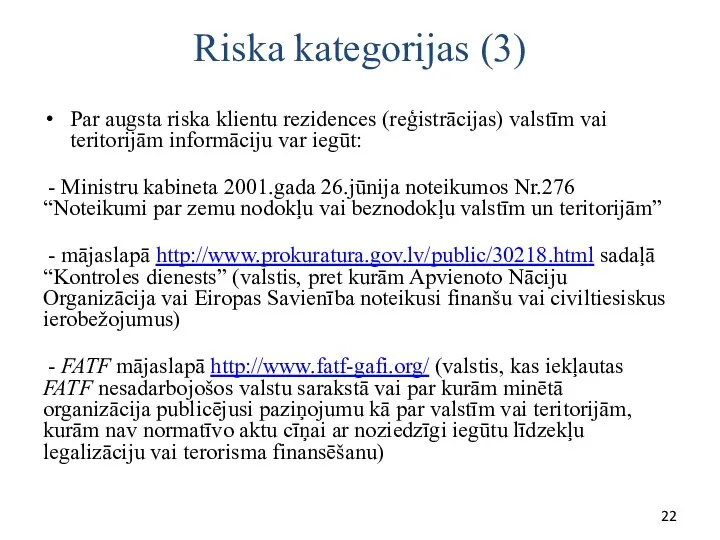

- 22. Riska kategorijas (3) Par augsta riska klientu rezidences (reģistrācijas) valstīm vai teritorijām informāciju var iegūt: -

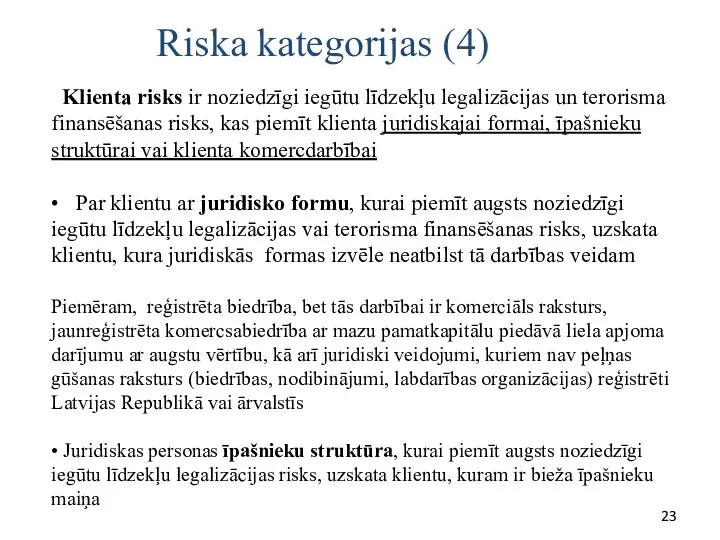

- 23. Klienta risks ir noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risks, kas piemīt klienta juridiskajai formai,

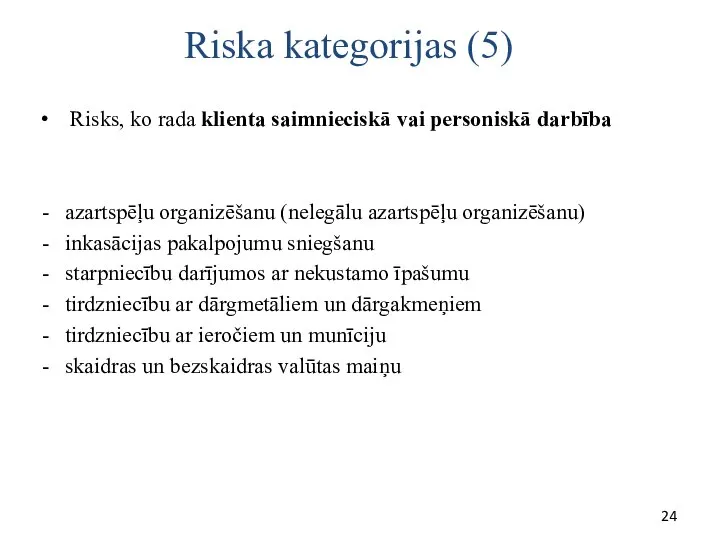

- 24. Riska kategorijas (5) Risks, ko rada klienta saimnieciskā vai personiskā darbība azartspēļu organizēšanu (nelegālu azartspēļu organizēšanu)

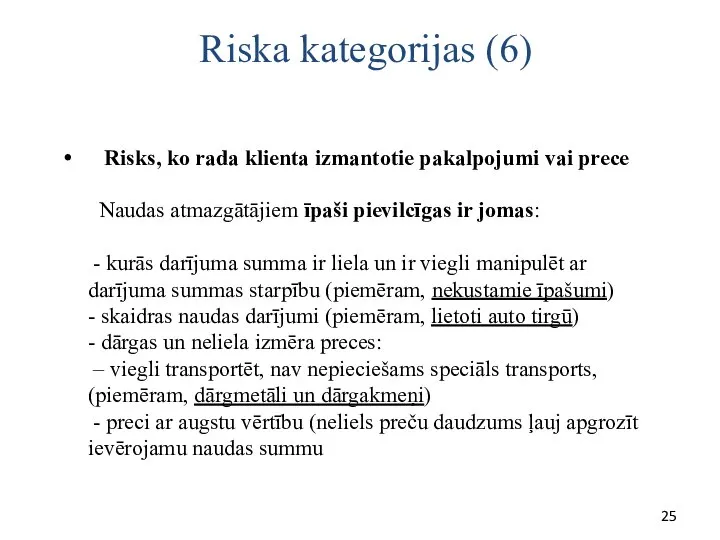

- 25. Risks, ko rada klienta izmantotie pakalpojumi vai prece Naudas atmazgātājiem īpaši pievilcīgas ir jomas: - kurās

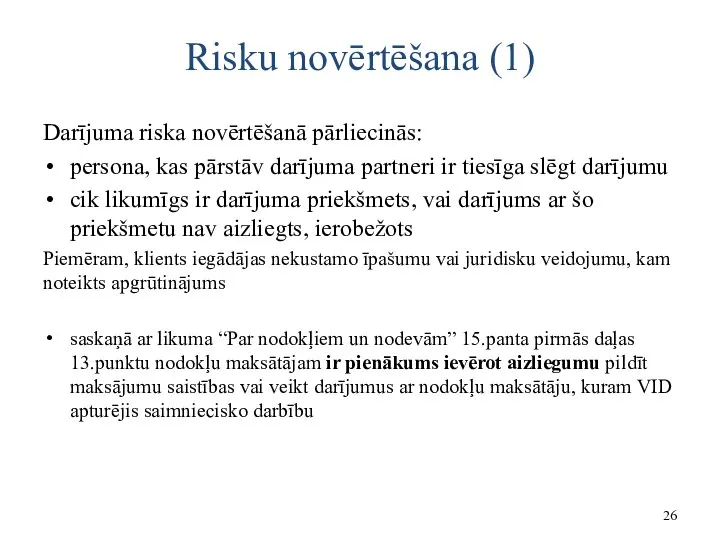

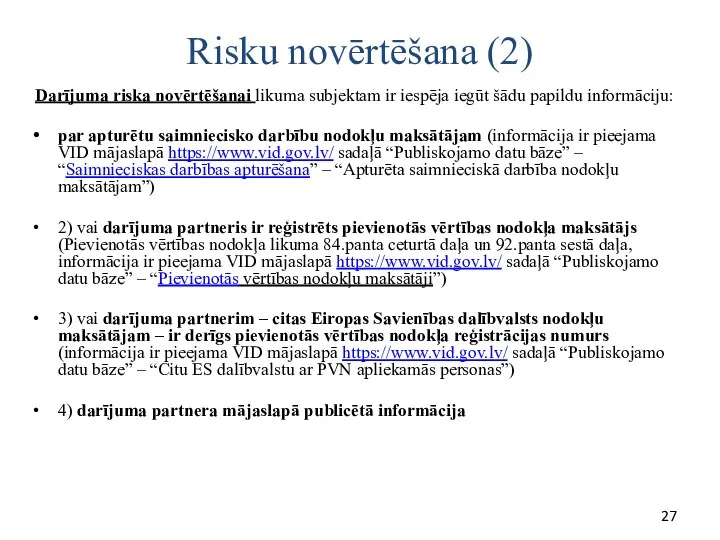

- 26. Risku novērtēšana (1) Darījuma riska novērtēšanā pārliecinās: persona, kas pārstāv darījuma partneri ir tiesīga slēgt darījumu

- 27. Risku novērtēšana (2) Darījuma riska novērtēšanai likuma subjektam ir iespēja iegūt šādu papildu informāciju: par apturētu

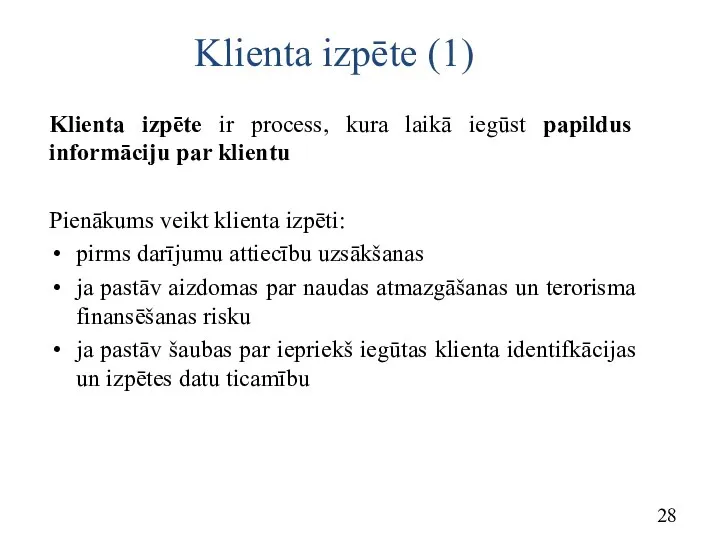

- 28. Klienta izpēte (1) Klienta izpēte ir process, kura laikā iegūst papildus informāciju par klientu Pienākums veikt

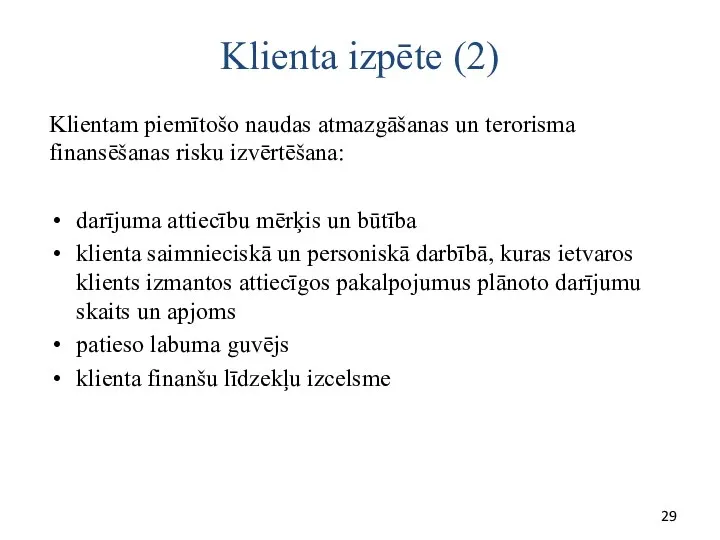

- 29. Klienta izpēte (2) Klientam piemītošo naudas atmazgāšanas un terorisma finansēšanas risku izvērtēšana: darījuma attiecību mērķis un

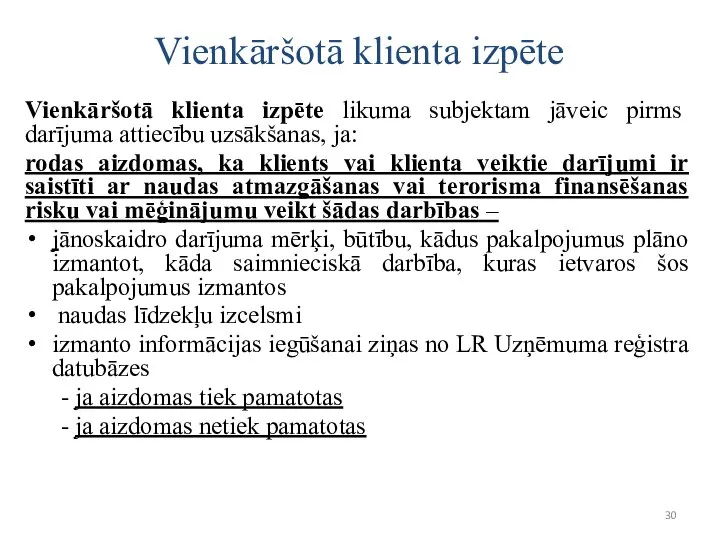

- 30. Vienkāršotā klienta izpēte Vienkāršotā klienta izpēte likuma subjektam jāveic pirms darījuma attiecību uzsākšanas, ja: rodas aizdomas,

- 31. Klienta padziļinātā izpēte (1) Neatkarīgi no sākotnējā riska novērtējuma likuma subjekts veic klienta padziļinātu izpēti: uzsākot

- 32. Klienta padziļinātā izpēte (2) Uzsākot darījuma attiecības ar klientu, kurš nav personiski piedalījies klienta identifikācijas procesā

- 33. Klienta padziļinātā izpēte (3) Uzsākot darījuma attiecības ar klientu, kurš nav personiski piedalījies klienta identifikācijas procesā

- 34. Politiski nozīmīga persona (1) Politiski nozīmīga persona — persona, kura Latvijas Republikā, citā dalībvalstī vai trešajā

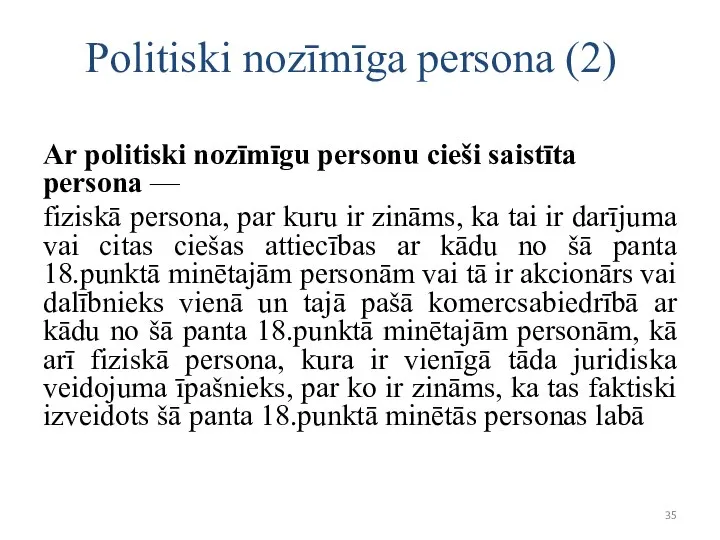

- 35. Politiski nozīmīga persona (2) Ar politiski nozīmīgu personu cieši saistīta persona — fiziskā persona, par kuru

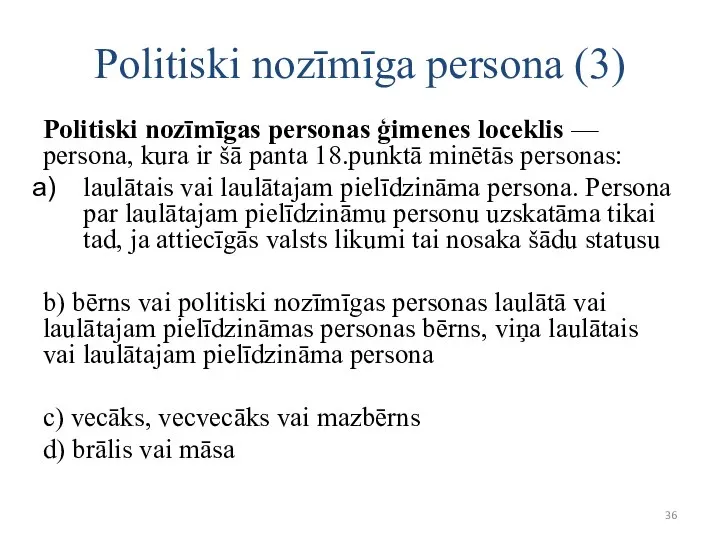

- 36. Politiski nozīmīga persona (3) Politiski nozīmīgas personas ģimenes loceklis — persona, kura ir šā panta 18.punktā

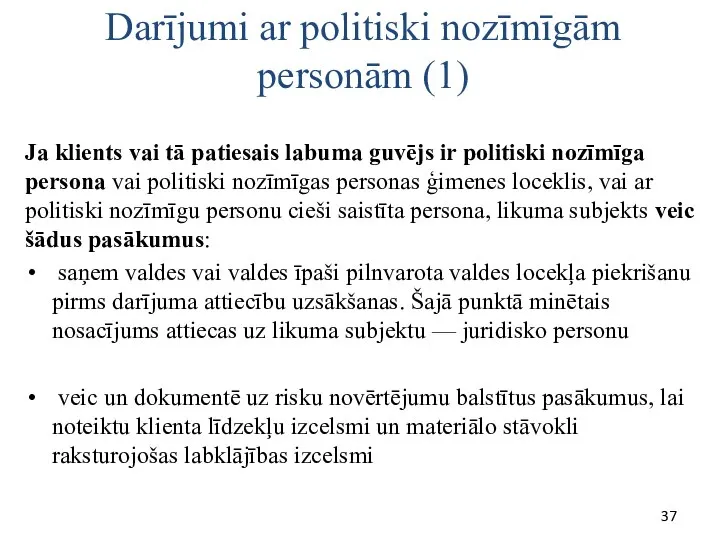

- 37. Darījumi ar politiski nozīmīgām personām (1) Ja klients vai tā patiesais labuma guvējs ir politiski nozīmīga

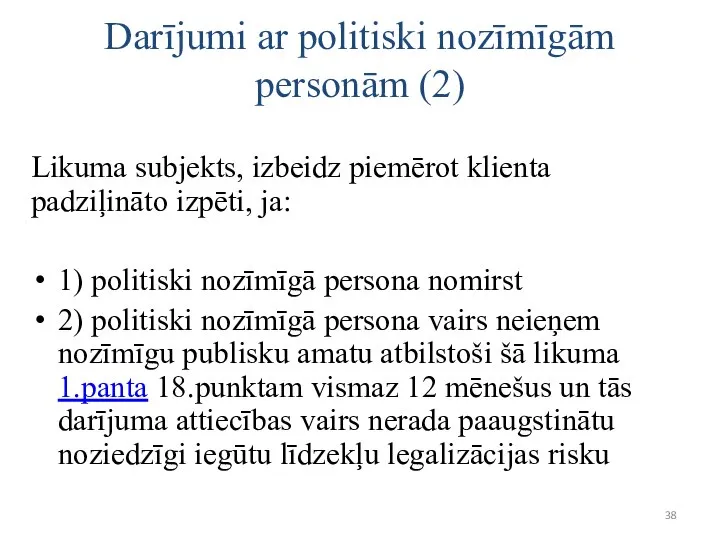

- 38. Darījumi ar politiski nozīmīgām personām (2) Likuma subjekts, izbeidz piemērot klienta padziļināto izpēti, ja: 1) politiski

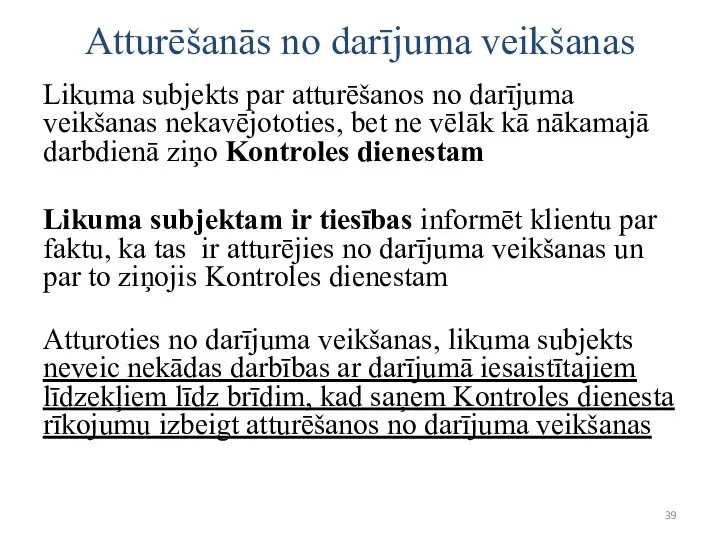

- 39. Atturēšanās no darījuma veikšanas Likuma subjekts par atturēšanos no darījuma veikšanas nekavējototies, bet ne vēlāk kā

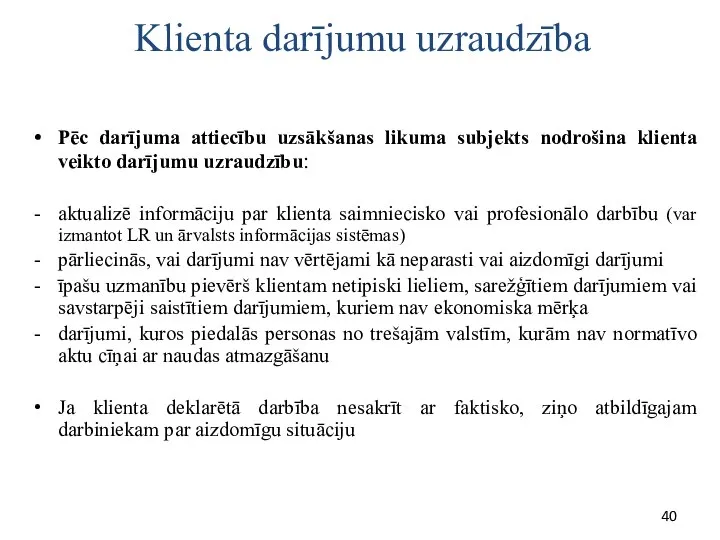

- 40. Klienta darījumu uzraudzība Pēc darījuma attiecību uzsākšanas likuma subjekts nodrošina klienta veikto darījumu uzraudzību: aktualizē informāciju

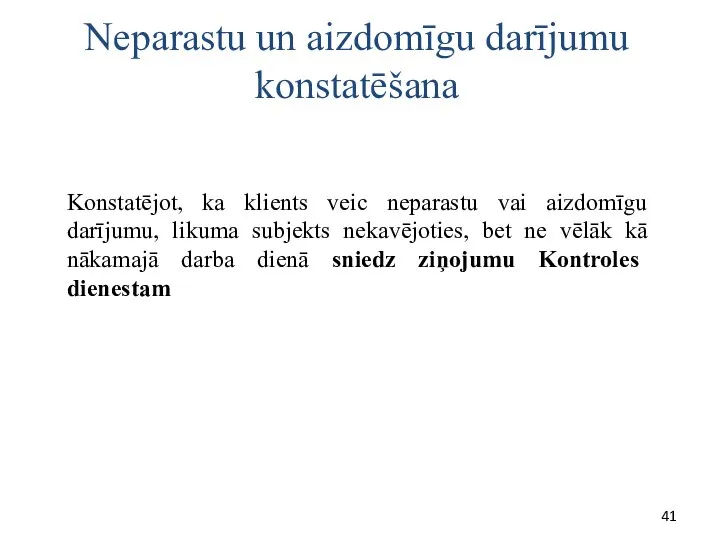

- 41. Neparastu un aizdomīgu darījumu konstatēšana Konstatējot, ka klients veic neparastu vai aizdomīgu darījumu, likuma subjekts nekavējoties,

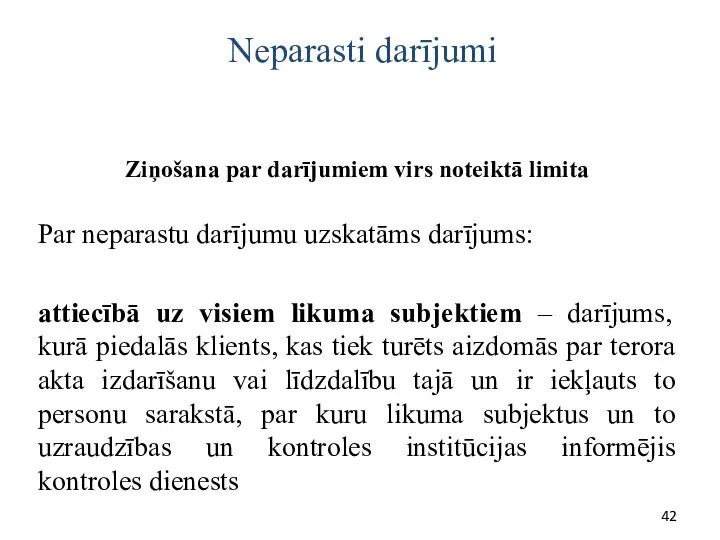

- 42. Neparasti darījumi Ziņošana par darījumiem virs noteiktā limita Par neparastu darījumu uzskatāms darījums: attiecībā uz visiem

- 43. Neparasti darījumi (2) 8.8. attiecībā uz nodokļu konsultantiem, ārpakalpojumu grāmatvežiem – klienta no fiziskām personām (tajā

- 44. Neparasti darījumi (3) 8.10. attiecībā uz zvērinātiem advokātiem un citiem neatkarīgiem juridisko pakalpojumu sniedzējiem: 8.10.1. klients

- 45. Neparasti darījumi (4) 8.11. attiecībā uz komersantiem, kas nodarbojas ar nekustamo īpašumu tirdzniecību vai tās starpniecību:

- 46. Neparasti darījumi (5) 8.13. attiecībā uz komersantiem, kas nodarbojas ar dārgmetālu, dārgakmeņu un to izstrādājumu tirdzniecību:

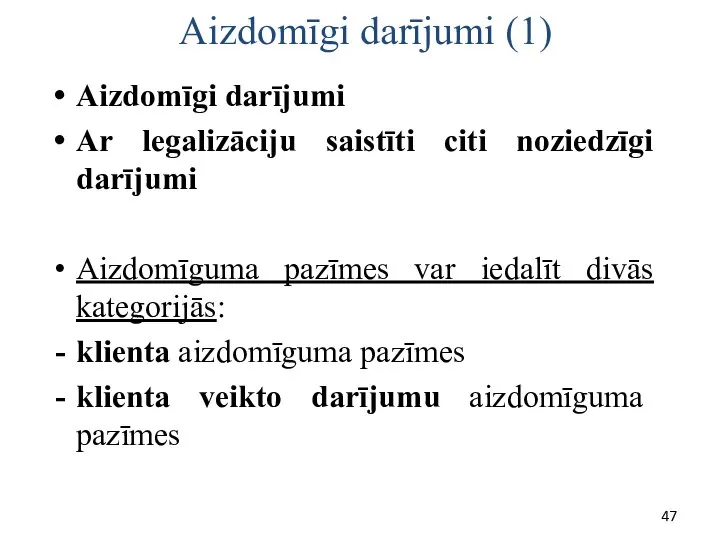

- 47. Aizdomīgi darījumi (1) Aizdomīgi darījumi Ar legalizāciju saistīti citi noziedzīgi darījumi Aizdomīguma pazīmes var iedalīt divās

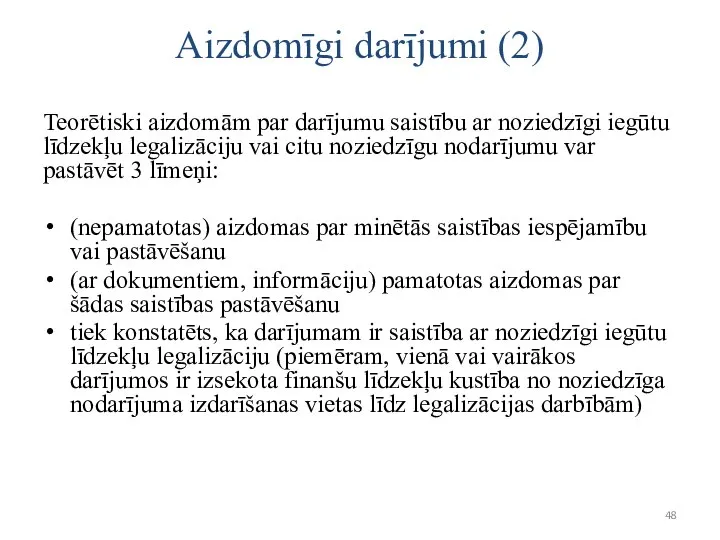

- 48. Aizdomīgi darījumi (2) Teorētiski aizdomām par darījumu saistību ar noziedzīgi iegūtu līdzekļu legalizāciju vai citu noziedzīgu

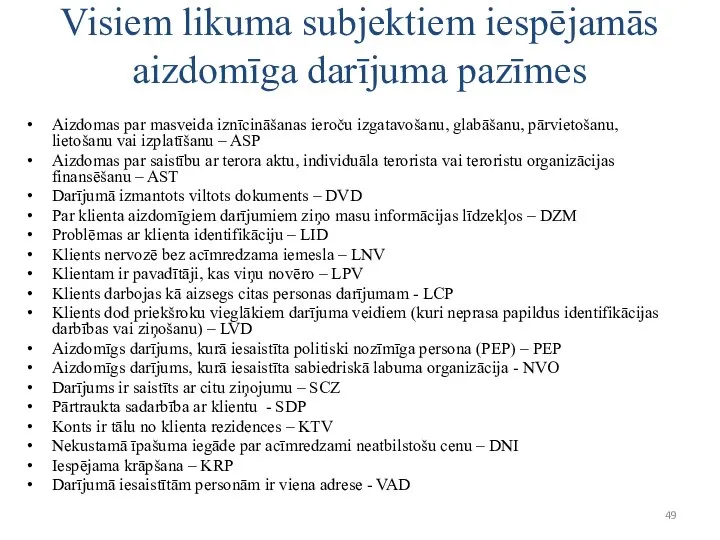

- 49. Visiem likuma subjektiem iespējamās aizdomīga darījuma pazīmes Aizdomas par masveida iznīcināšanas ieroču izgatavošanu, glabāšanu, pārvietošanu, lietošanu

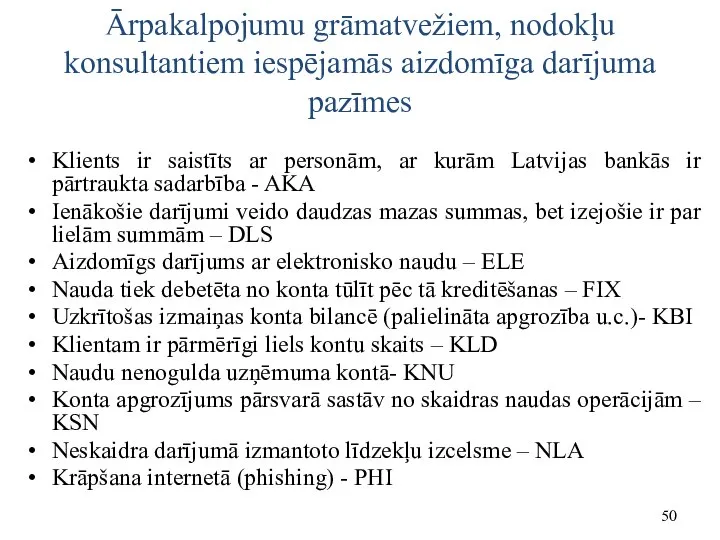

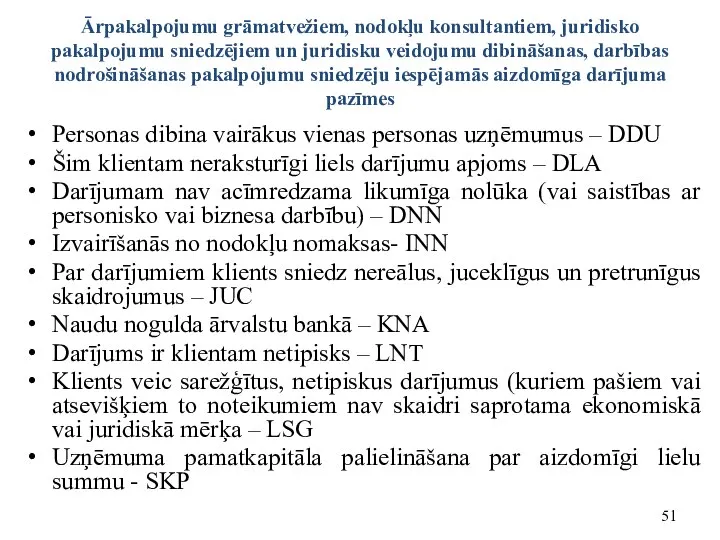

- 50. Ārpakalpojumu grāmatvežiem, nodokļu konsultantiem iespējamās aizdomīga darījuma pazīmes Klients ir saistīts ar personām, ar kurām Latvijas

- 51. Ārpakalpojumu grāmatvežiem, nodokļu konsultantiem, juridisko pakalpojumu sniedzējiem un juridisku veidojumu dibināšanas, darbības nodrošināšanas pakalpojumu sniedzēju iespējamās

- 52. Kontroles dienesta apkopotās aizdomīguma pazīmes pieejamas Kontroles dienesta mājaslapā http://www.prokuratura.lv/ sadaļā “Kontroles dienests” – “Informācija” –

- 53. Ziņojums Kontroles dienestam ietver: • klienta identifikācijas datus • plānotā, pieteiktā, konsultētā, uzsāktā, veiktā vai apstiprinātā

- 54. Ziņošanas pienākums VID par aizdomīgiem darījumiem nodokļu jomā Saskaņā ar likumu «Par nodokļiem un nodevām» no

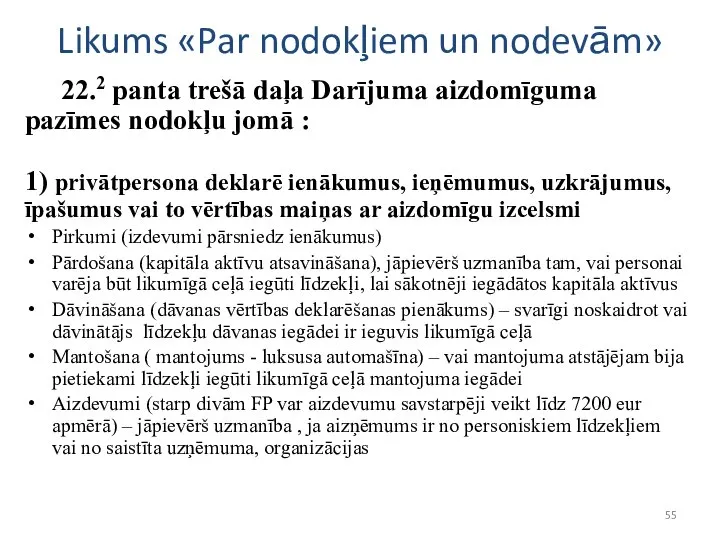

- 55. Likums «Par nodokļiem un nodevām» 22.2 panta trešā daļa Darījuma aizdomīguma pazīmes nodokļu jomā : 1)

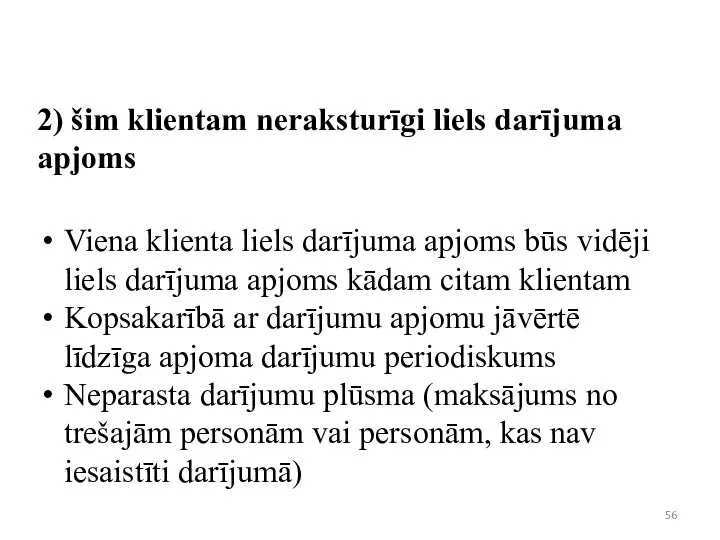

- 56. 2) šim klientam neraksturīgi liels darījuma apjoms Viena klienta liels darījuma apjoms būs vidēji liels darījuma

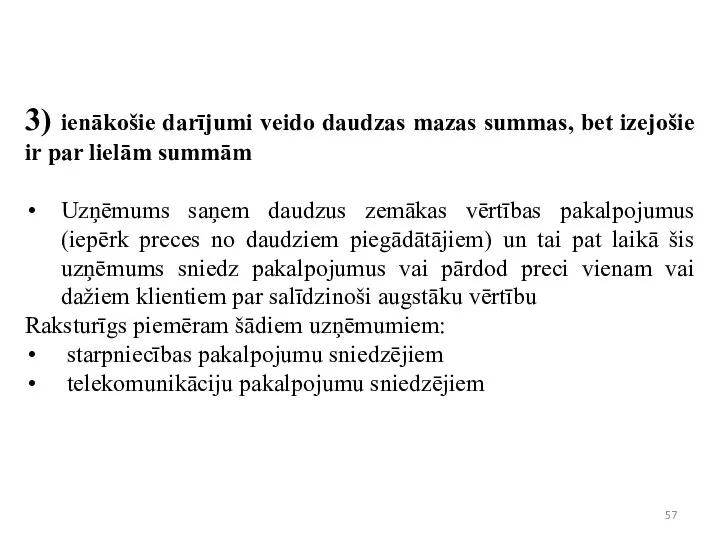

- 57. 3) ienākošie darījumi veido daudzas mazas summas, bet izejošie ir par lielām summām Uzņēmums saņem daudzus

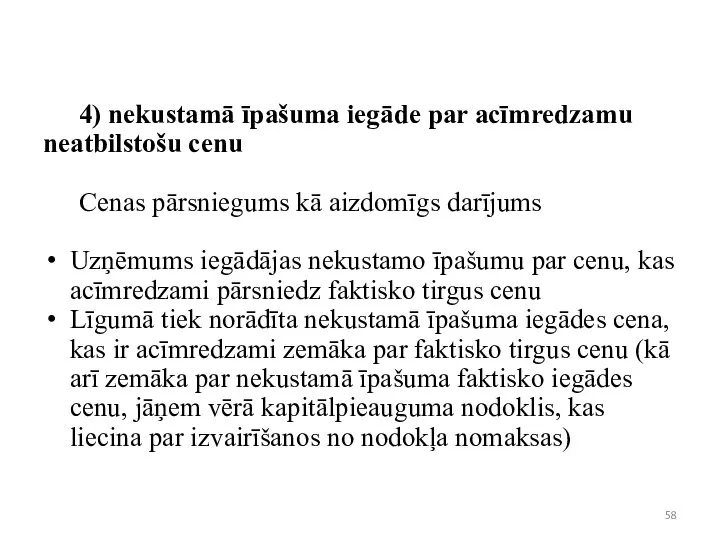

- 58. 4) nekustamā īpašuma iegāde par acīmredzamu neatbilstošu cenu Cenas pārsniegums kā aizdomīgs darījums Uzņēmums iegādājas nekustamo

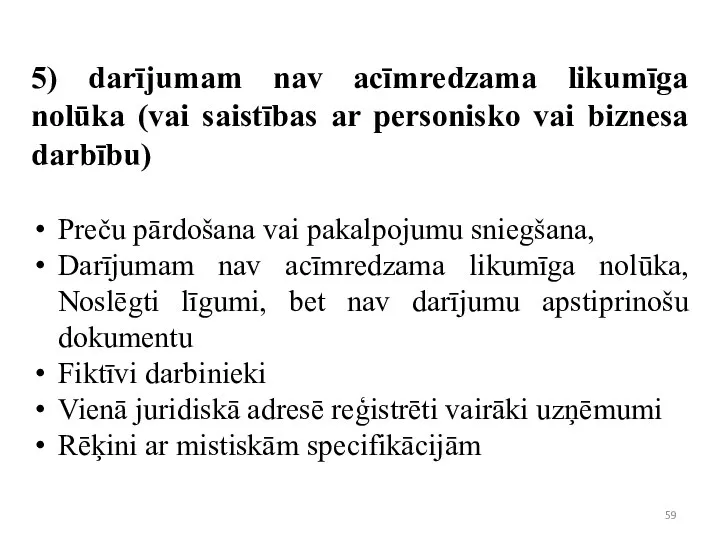

- 59. 5) darījumam nav acīmredzama likumīga nolūka (vai saistības ar personisko vai biznesa darbību) Preču pārdošana vai

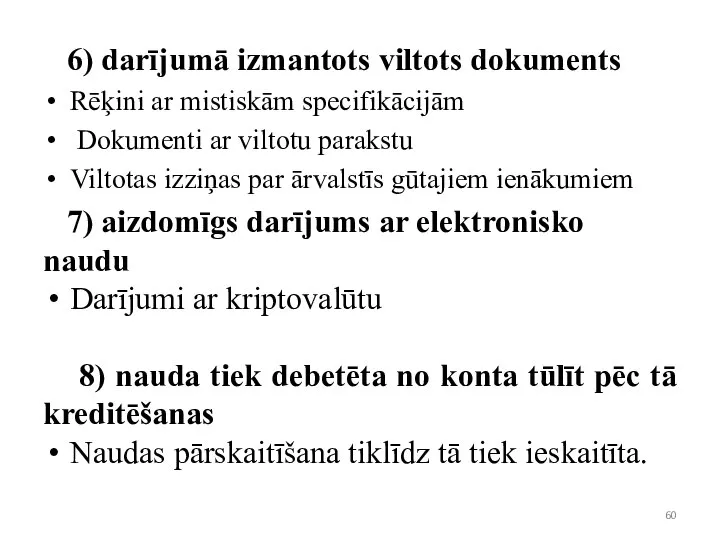

- 60. 6) darījumā izmantots viltots dokuments Rēķini ar mistiskām specifikācijām Dokumenti ar viltotu parakstu Viltotas izziņas par

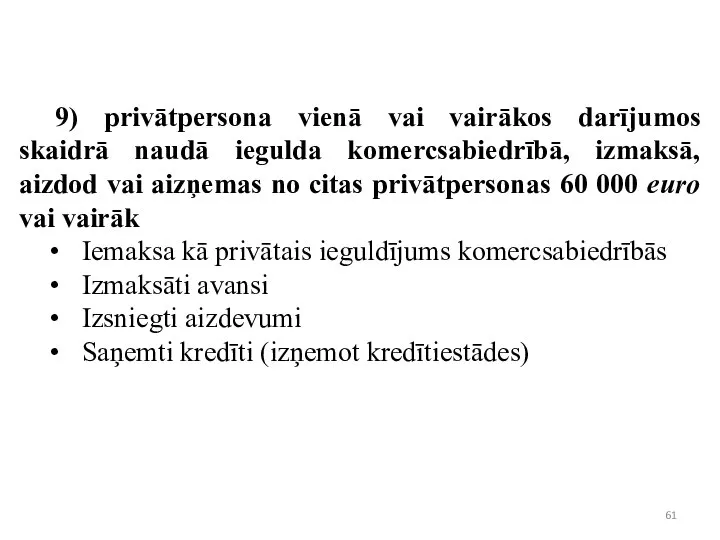

- 61. 9) privātpersona vienā vai vairākos darījumos skaidrā naudā iegulda komercsabiedrībā, izmaksā, aizdod vai aizņemas no citas

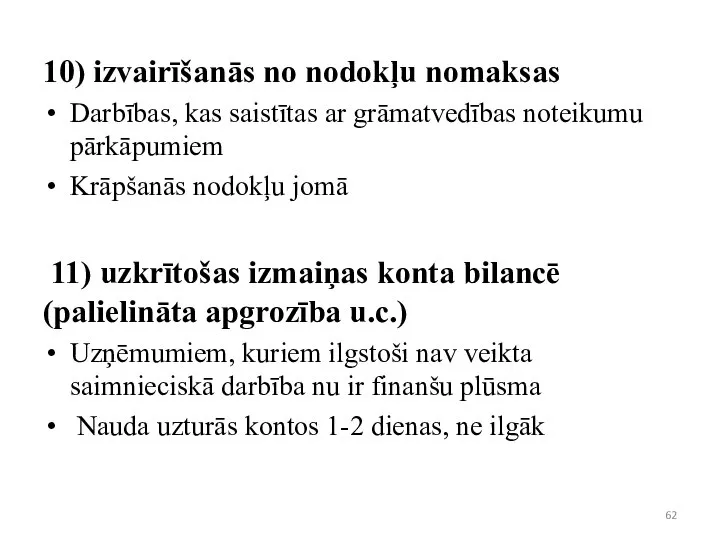

- 62. 10) izvairīšanās no nodokļu nomaksas Darbības, kas saistītas ar grāmatvedības noteikumu pārkāpumiem Krāpšanās nodokļu jomā 11)

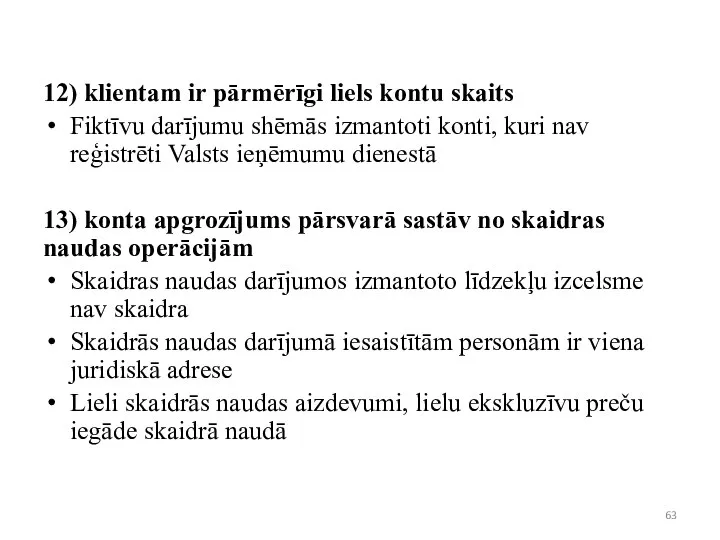

- 63. 12) klientam ir pārmērīgi liels kontu skaits Fiktīvu darījumu shēmās izmantoti konti, kuri nav reģistrēti Valsts

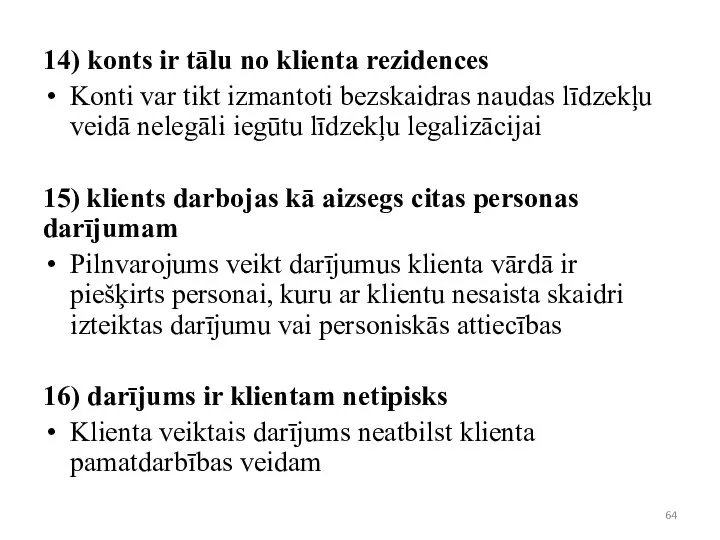

- 64. 14) konts ir tālu no klienta rezidences Konti var tikt izmantoti bezskaidras naudas līdzekļu veidā nelegāli

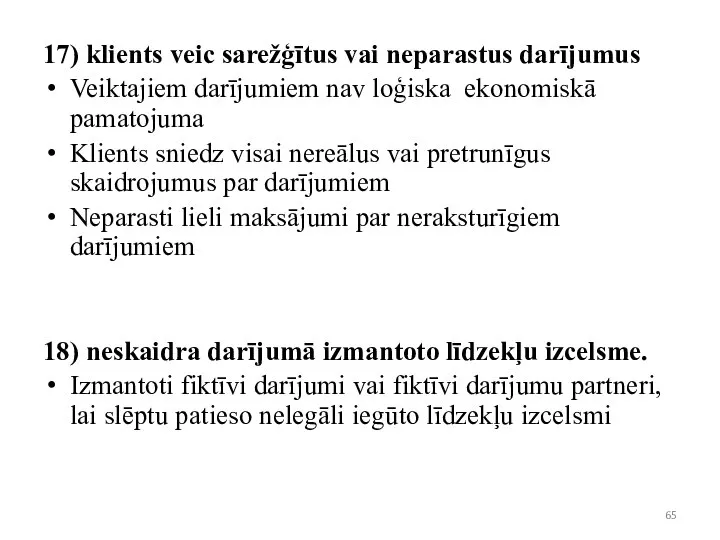

- 65. 17) klients veic sarežģītus vai neparastus darījumus Veiktajiem darījumiem nav loģiska ekonomiskā pamatojuma Klients sniedz visai

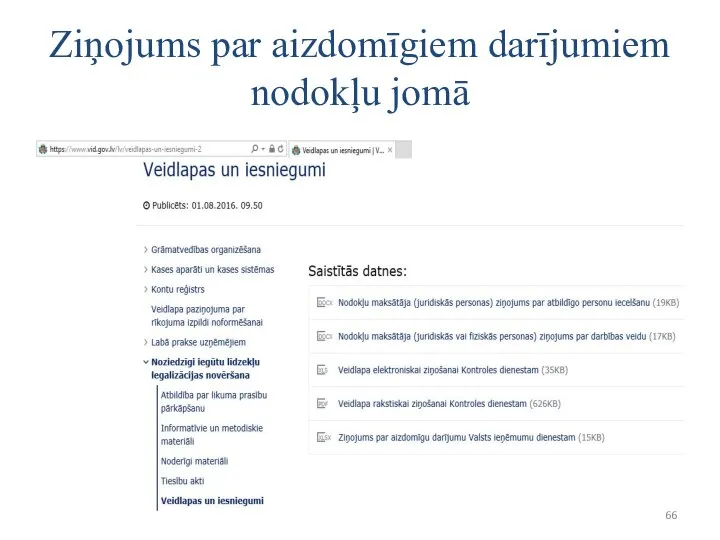

- 66. Ziņojums par aizdomīgiem darījumiem nodokļu jomā

- 67. Ziņojums par aizdomīgiem darījumiem nodokļu jomā

- 68. Ziņojumā, ievērojot Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likumā noteikto, ietver šādu informāciju: personas

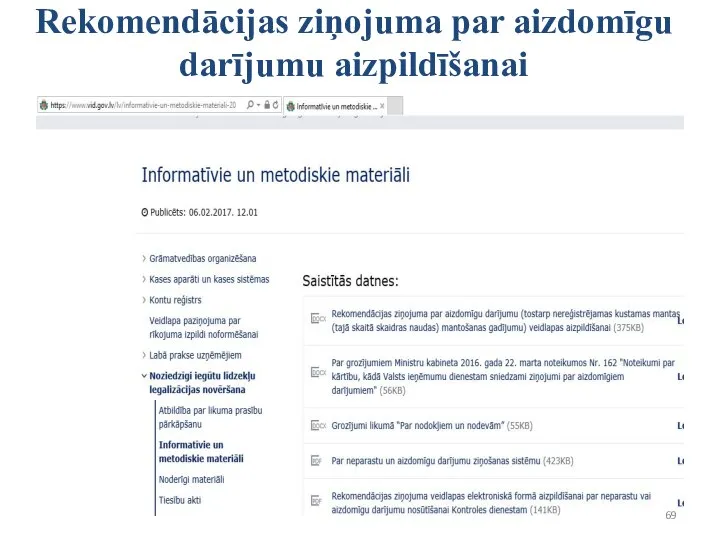

- 69. Rekomendācijas ziņojuma par aizdomīgu darījumu aizpildīšanai

- 70. Klienta izpētes dokumentu glabāšana Likuma subjekts dokumentē : klienta un patiesā labuma guvēja identifikāciju apliecinošus dokumentus

- 71. Darbinieku apmācības Likuma subjekts nodrošina, ka atbildīgie darbinieki pārzina: ar noziedzīgi iegūtu līdzekļu legalizāciju un terorisma

- 72. AML 4 direktīva, tās pārņemšana un paredzamie grozījumi NILLTFNlikumā Papildus atbildīgajam darbiniekam par likuma prasību ievērošanu

- 73. Eiropas Padomes Moneyval vizīte no 2017.gada 30.oktobra līdz 10.novembrim Mērķis: Izvērtēt noziedzīgi iegūtu līdzekļu legalizācijas un

- 74. Otrais Nacionālais NILLTF risku novērtēšanas ziņojums Mērķis: Sniegt institūcijām, likuma subjektiem, kuri iesaistīti NILLTFN procesā un

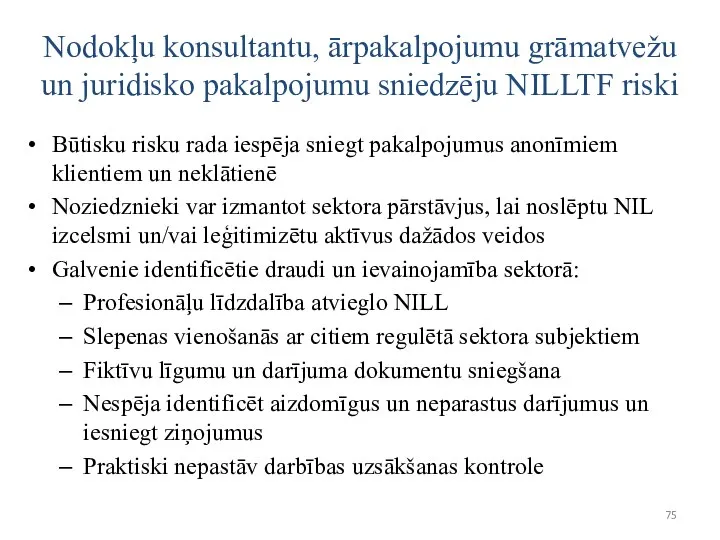

- 75. Nodokļu konsultantu, ārpakalpojumu grāmatvežu un juridisko pakalpojumu sniedzēju NILLTF riski Būtisku risku rada iespēja sniegt pakalpojumus

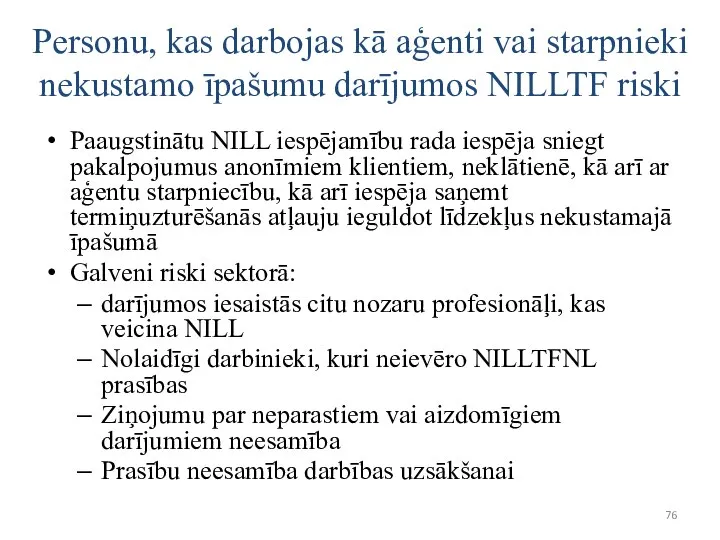

- 76. Personu, kas darbojas kā aģenti vai starpnieki nekustamo īpašumu darījumos NILLTF riski Paaugstinātu NILL iespējamību rada

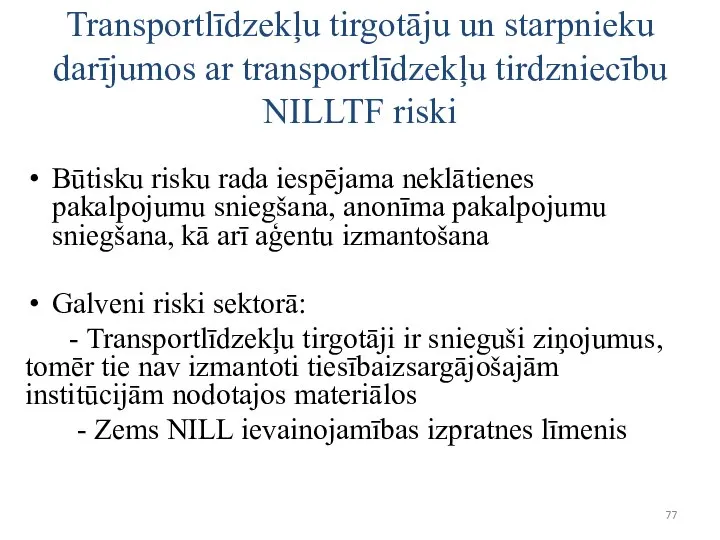

- 77. Transportlīdzekļu tirgotāju un starpnieku darījumos ar transportlīdzekļu tirdzniecību NILLTF riski Būtisku risku rada iespējama neklātienes pakalpojumu

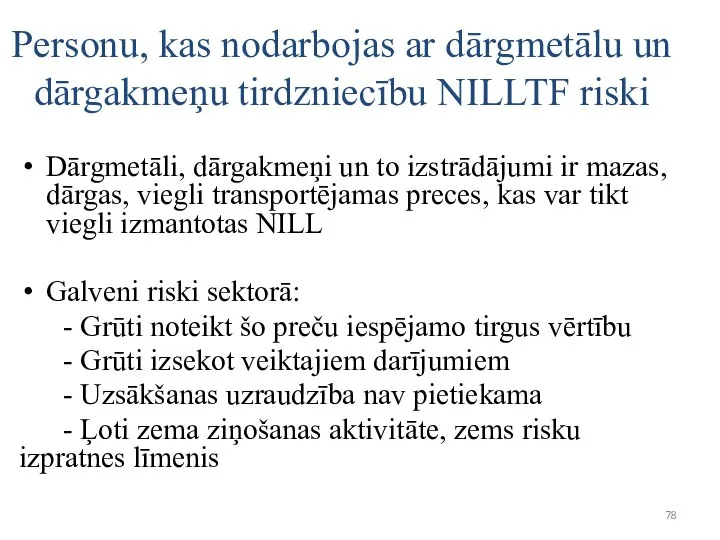

- 78. Personu, kas nodarbojas ar dārgmetālu un dārgakmeņu tirdzniecību NILLTF riski Dārgmetāli, dārgakmeņi un to izstrādājumi ir

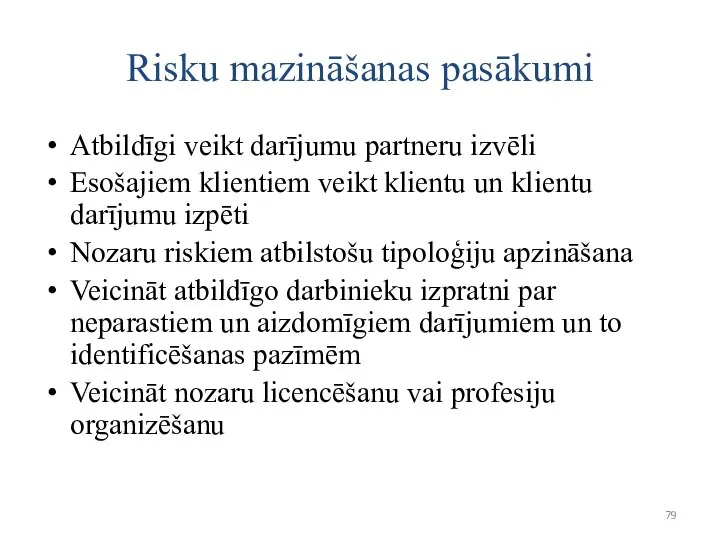

- 79. Risku mazināšanas pasākumi Atbildīgi veikt darījumu partneru izvēli Esošajiem klientiem veikt klientu un klientu darījumu izpēti

- 81. Скачать презентацию

Semināra dienaskārtība

1. NILLTFN likuma subjektu pienākumi

2. NILLTFN iekšējās kontroles

Semināra dienaskārtība

1. NILLTFN likuma subjektu pienākumi

2. NILLTFN iekšējās kontroles

ES regulējums:

No 2015.gada 20.maija spēkā Eiropas Parlamenta un Padomes

ES regulējums:

No 2015.gada 20.maija spēkā Eiropas Parlamenta un Padomes

Saistošie normatīvie akti

Šobrīd VID uzraudzībā esošie NILLTFN likuma subjekti

ārpakalpojuma grāmatveži (7778)

nodokļu konsultanti (2936)

juridisko

Šobrīd VID uzraudzībā esošie NILLTFN likuma subjekti

ārpakalpojuma grāmatveži (7778)

nodokļu konsultanti (2936)

juridisko

Likuma subjektu pienākumi

Likuma subjektu pienākumi

Iekšējās kontroles sistēmas izveidošanas pamatprincipi

Izveidojot iekšējās kontroles sistēmu likuma subjekts paredz

Iekšējās kontroles sistēmas izveidošanas pamatprincipi

Izveidojot iekšējās kontroles sistēmu likuma subjekts paredz

Klienta identificēšana (1)

Klienta identifikācijas mērķis ir iegūt informāciju risku novērtēšanai un

Klienta identificēšana (1)

Klienta identifikācijas mērķis ir iegūt informāciju risku novērtēšanai un

Klienta identificēšana (2)

Neuzsākot darījuma attiecības, pirms atsevišķa darījuma veikšanas klientu nepieciešams

Klienta identificēšana (2)

Neuzsākot darījuma attiecības, pirms atsevišķa darījuma veikšanas klientu nepieciešams

Klienta identificēšana (3)

Fiziskas personas identifikāciju likuma subjekts veic, pamatojoties uz:

iekšzemes nodokļu

Klienta identificēšana (3)

Fiziskas personas identifikāciju likuma subjekts veic, pamatojoties uz:

iekšzemes nodokļu

Klienta identificēšana (4)

Identificējot klientu nestandarta gadījumā, juridiska persona sazinās ar uzņēmuma

Klienta identificēšana (4)

Identificējot klientu nestandarta gadījumā, juridiska persona sazinās ar uzņēmuma

Patiesais labuma guvējs

Patiesais labuma guvējs – fiziska persona, kuras labā vai

Patiesais labuma guvējs

Patiesais labuma guvējs – fiziska persona, kuras labā vai

Patiesā labuma guvēja noskaidrošana (1)

Patiesā labuma guvēja noskaidrošanu veic šādos gadījumos:

ja

Patiesā labuma guvēja noskaidrošana (1)

Patiesā labuma guvēja noskaidrošanu veic šādos gadījumos:

ja

Patiesā labuma guvēja noskaidrošana (2)

ja klients - uzņēmuma īpašnieks ir cita

Patiesā labuma guvēja noskaidrošana (2)

ja klients - uzņēmuma īpašnieks ir cita

Publiski par darījuma partneri pieejama informācija (1)

Darījuma partnera – fiziskās personas

Publiski par darījuma partneri pieejama informācija (1)

Darījuma partnera – fiziskās personas

Publiski par darījuma partneri pieejama informācija (2)

Darījuma partnera – juridiskās personas

Publiski par darījuma partneri pieejama informācija (2)

Darījuma partnera – juridiskās personas

Publiski par darījuma partneri pieejama šāda informācija (3)

Maksātnespējas procesa pasludināšana un

Publiski par darījuma partneri pieejama šāda informācija (3)

Maksātnespējas procesa pasludināšana un

Publiski par darījuma partneri pieejama šāda informācija (4)

Ārlietu ministrijas un KD

Publiski par darījuma partneri pieejama šāda informācija (4)

Ārlietu ministrijas un KD

Naudas atmazgāšanas un terorisma finansēšanas risku novērtēšanas kārtība

Likuma subjekts veic

Naudas atmazgāšanas un terorisma finansēšanas risku novērtēšanas kārtība

Likuma subjekts veic

Riska kategorijas (1)

Nodibinot darījuma attiecības ar klientu, likuma subjekts nosaka klienta

Riska kategorijas (1)

Nodibinot darījuma attiecības ar klientu, likuma subjekts nosaka klienta

Riska kategorijas (2)

Klienta rezidences (reģistrācijas) valsts risks ir risks likuma subjektam

Riska kategorijas (2)

Klienta rezidences (reģistrācijas) valsts risks ir risks likuma subjektam

Riska kategorijas (3)

Par augsta riska klientu rezidences (reģistrācijas) valstīm vai teritorijām

Riska kategorijas (3)

Par augsta riska klientu rezidences (reģistrācijas) valstīm vai teritorijām

Klienta risks ir noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas

Klienta risks ir noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas

Riska kategorijas (5)

Risks, ko rada klienta saimnieciskā vai personiskā darbība

azartspēļu

Riska kategorijas (5)

Risks, ko rada klienta saimnieciskā vai personiskā darbība

azartspēļu

Risks, ko rada klienta izmantotie pakalpojumi vai prece

Naudas atmazgātājiem

Risks, ko rada klienta izmantotie pakalpojumi vai prece Naudas atmazgātājiem

Risku novērtēšana (1)

Darījuma riska novērtēšanā pārliecinās:

persona, kas pārstāv darījuma partneri ir

Risku novērtēšana (1)

Darījuma riska novērtēšanā pārliecinās:

persona, kas pārstāv darījuma partneri ir

Risku novērtēšana (2)

Darījuma riska novērtēšanai likuma subjektam ir iespēja iegūt

Risku novērtēšana (2)

Darījuma riska novērtēšanai likuma subjektam ir iespēja iegūt

Klienta izpēte (1)

Klienta izpēte ir process, kura laikā iegūst papildus informāciju

Klienta izpēte (1)

Klienta izpēte ir process, kura laikā iegūst papildus informāciju

Klienta izpēte (2)

Klientam piemītošo naudas atmazgāšanas un terorisma finansēšanas risku izvērtēšana:

darījuma

Klienta izpēte (2)

Klientam piemītošo naudas atmazgāšanas un terorisma finansēšanas risku izvērtēšana:

darījuma

Vienkāršotā klienta izpēte

Vienkāršotā klienta izpēte likuma subjektam jāveic pirms darījuma attiecību

Vienkāršotā klienta izpēte

Vienkāršotā klienta izpēte likuma subjektam jāveic pirms darījuma attiecību

Klienta padziļinātā izpēte (1)

Neatkarīgi no sākotnējā riska novērtējuma likuma subjekts veic

Klienta padziļinātā izpēte (1)

Neatkarīgi no sākotnējā riska novērtējuma likuma subjekts veic

Klienta padziļinātā izpēte (2)

Uzsākot darījuma attiecības ar klientu, kurš nav personiski

Klienta padziļinātā izpēte (2)

Uzsākot darījuma attiecības ar klientu, kurš nav personiski

Klienta padziļinātā izpēte (3)

Uzsākot darījuma attiecības ar klientu, kurš nav personiski

Klienta padziļinātā izpēte (3)

Uzsākot darījuma attiecības ar klientu, kurš nav personiski

Politiski nozīmīga persona (1)

Politiski nozīmīga persona — persona, kura Latvijas Republikā,

Politiski nozīmīga persona (1)

Politiski nozīmīga persona — persona, kura Latvijas Republikā,

Politiski nozīmīga persona (2)

Ar politiski nozīmīgu personu cieši saistīta persona —

Politiski nozīmīga persona (2)

Ar politiski nozīmīgu personu cieši saistīta persona —

Politiski nozīmīga persona (3)

Politiski nozīmīgas personas ģimenes loceklis — persona, kura

Politiski nozīmīga persona (3)

Politiski nozīmīgas personas ģimenes loceklis — persona, kura

Darījumi ar politiski nozīmīgām personām (1)

Ja klients vai tā patiesais labuma

Darījumi ar politiski nozīmīgām personām (1)

Ja klients vai tā patiesais labuma

Darījumi ar politiski nozīmīgām personām (2)

Likuma subjekts, izbeidz piemērot klienta padziļināto

Darījumi ar politiski nozīmīgām personām (2)

Likuma subjekts, izbeidz piemērot klienta padziļināto

Atturēšanās no darījuma veikšanas

Likuma subjekts par atturēšanos no darījuma veikšanas nekavējototies,

Atturēšanās no darījuma veikšanas

Likuma subjekts par atturēšanos no darījuma veikšanas nekavējototies,

Klienta darījumu uzraudzība

Pēc darījuma attiecību uzsākšanas likuma subjekts nodrošina klienta

Klienta darījumu uzraudzība

Pēc darījuma attiecību uzsākšanas likuma subjekts nodrošina klienta

Neparastu un aizdomīgu darījumu konstatēšana

Konstatējot, ka klients veic neparastu vai aizdomīgu

Neparastu un aizdomīgu darījumu konstatēšana

Konstatējot, ka klients veic neparastu vai aizdomīgu

Neparasti darījumi

Ziņošana par darījumiem virs noteiktā limita

Par neparastu darījumu uzskatāms

Neparasti darījumi

Ziņošana par darījumiem virs noteiktā limita

Par neparastu darījumu uzskatāms

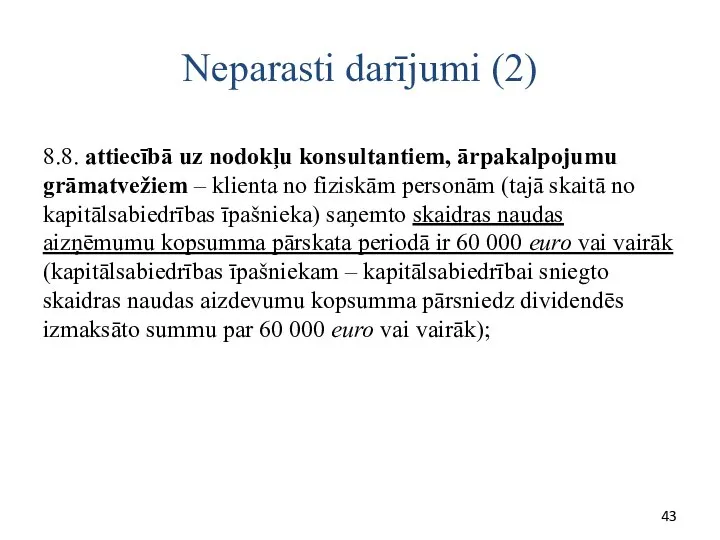

Neparasti darījumi (2)

8.8. attiecībā uz nodokļu konsultantiem, ārpakalpojumu grāmatvežiem – klienta

Neparasti darījumi (2)

8.8. attiecībā uz nodokļu konsultantiem, ārpakalpojumu grāmatvežiem – klienta

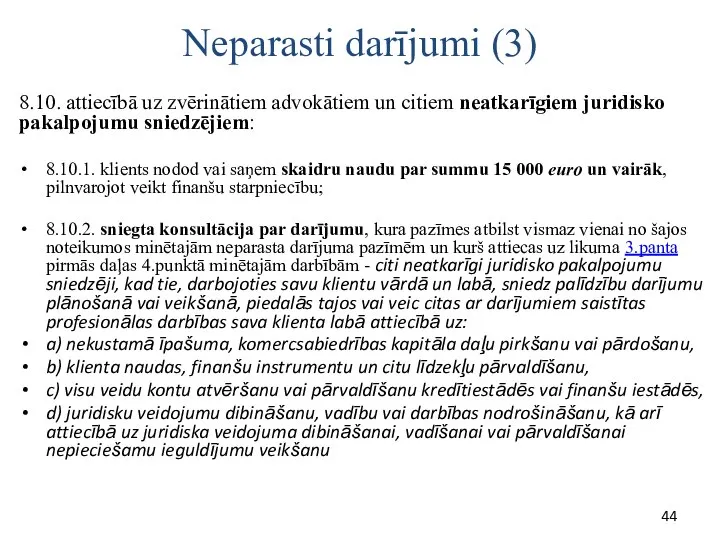

Neparasti darījumi (3)

8.10. attiecībā uz zvērinātiem advokātiem un citiem neatkarīgiem juridisko

Neparasti darījumi (3)

8.10. attiecībā uz zvērinātiem advokātiem un citiem neatkarīgiem juridisko

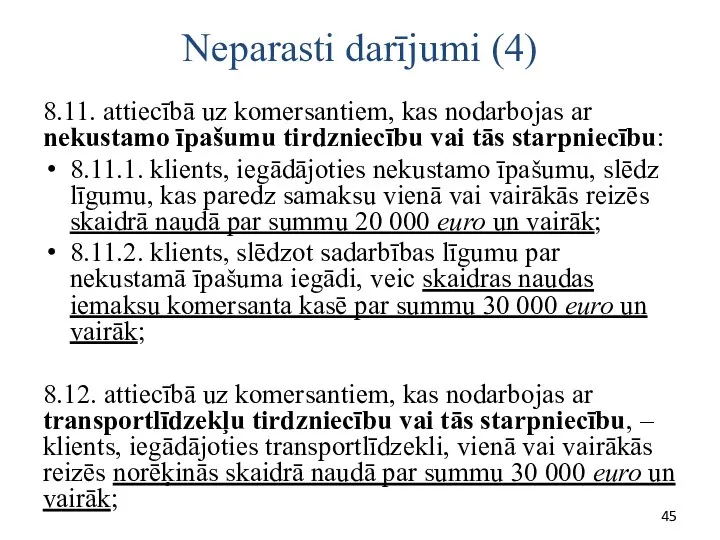

Neparasti darījumi (4)

8.11. attiecībā uz komersantiem, kas nodarbojas ar nekustamo īpašumu

Neparasti darījumi (4)

8.11. attiecībā uz komersantiem, kas nodarbojas ar nekustamo īpašumu

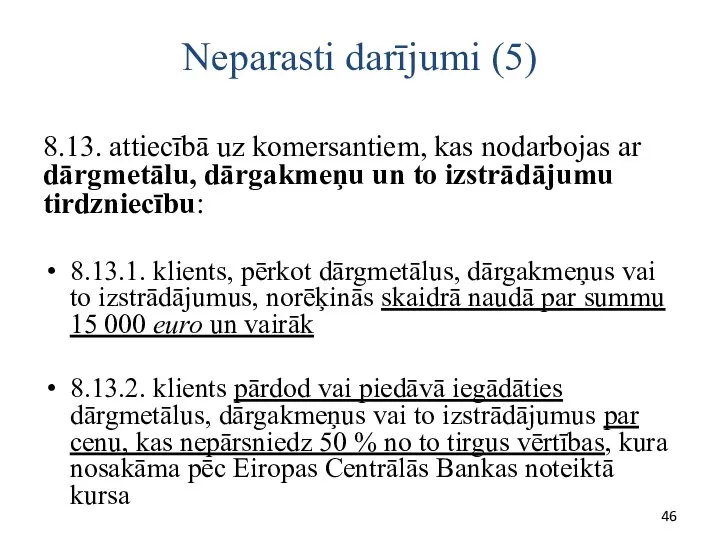

Neparasti darījumi (5)

8.13. attiecībā uz komersantiem, kas nodarbojas ar dārgmetālu, dārgakmeņu

Neparasti darījumi (5)

8.13. attiecībā uz komersantiem, kas nodarbojas ar dārgmetālu, dārgakmeņu

Aizdomīgi darījumi (1)

Aizdomīgi darījumi

Ar legalizāciju saistīti citi noziedzīgi darījumi

Aizdomīguma pazīmes var

Aizdomīgi darījumi (1)

Aizdomīgi darījumi

Ar legalizāciju saistīti citi noziedzīgi darījumi

Aizdomīguma pazīmes var

Aizdomīgi darījumi (2)

Teorētiski aizdomām par darījumu saistību ar noziedzīgi iegūtu līdzekļu

Aizdomīgi darījumi (2)

Teorētiski aizdomām par darījumu saistību ar noziedzīgi iegūtu līdzekļu

Visiem likuma subjektiem iespējamās aizdomīga darījuma pazīmes

Aizdomas par masveida iznīcināšanas ieroču

Visiem likuma subjektiem iespējamās aizdomīga darījuma pazīmes

Aizdomas par masveida iznīcināšanas ieroču

Ārpakalpojumu grāmatvežiem, nodokļu konsultantiem iespējamās aizdomīga darījuma pazīmes

Klients ir saistīts ar

Ārpakalpojumu grāmatvežiem, nodokļu konsultantiem iespējamās aizdomīga darījuma pazīmes

Klients ir saistīts ar

Ārpakalpojumu grāmatvežiem, nodokļu konsultantiem, juridisko pakalpojumu sniedzējiem un juridisku veidojumu dibināšanas,

Ārpakalpojumu grāmatvežiem, nodokļu konsultantiem, juridisko pakalpojumu sniedzējiem un juridisku veidojumu dibināšanas,

Kontroles dienesta apkopotās aizdomīguma pazīmes pieejamas Kontroles dienesta mājaslapā http://www.prokuratura.lv/ sadaļā

Kontroles dienesta apkopotās aizdomīguma pazīmes pieejamas Kontroles dienesta mājaslapā http://www.prokuratura.lv/ sadaļā

Ziņojums Kontroles dienestam ietver:

• klienta identifikācijas datus

• plānotā,

Ziņojums Kontroles dienestam ietver: • klienta identifikācijas datus • plānotā,

Ziņošanas pienākums VID par aizdomīgiem darījumiem nodokļu jomā

Saskaņā ar likumu

Ziņošanas pienākums VID par aizdomīgiem darījumiem nodokļu jomā

Saskaņā ar likumu

Likums «Par nodokļiem un nodevām»

22.2 panta trešā daļa Darījuma aizdomīguma

Likums «Par nodokļiem un nodevām»

22.2 panta trešā daļa Darījuma aizdomīguma

2) šim klientam neraksturīgi liels darījuma apjoms

Viena klienta liels darījuma apjoms

2) šim klientam neraksturīgi liels darījuma apjoms

Viena klienta liels darījuma apjoms

3) ienākošie darījumi veido daudzas mazas summas, bet izejošie ir par

3) ienākošie darījumi veido daudzas mazas summas, bet izejošie ir par

4) nekustamā īpašuma iegāde par acīmredzamu neatbilstošu cenu

Cenas pārsniegums kā aizdomīgs

4) nekustamā īpašuma iegāde par acīmredzamu neatbilstošu cenu

Cenas pārsniegums kā aizdomīgs

5) darījumam nav acīmredzama likumīga nolūka (vai saistības ar personisko vai

5) darījumam nav acīmredzama likumīga nolūka (vai saistības ar personisko vai

6) darījumā izmantots viltots dokuments

Rēķini ar mistiskām specifikācijām

Dokumenti ar

6) darījumā izmantots viltots dokuments

Rēķini ar mistiskām specifikācijām

Dokumenti ar

9) privātpersona vienā vai vairākos darījumos skaidrā naudā iegulda komercsabiedrībā, izmaksā,

9) privātpersona vienā vai vairākos darījumos skaidrā naudā iegulda komercsabiedrībā, izmaksā,

10) izvairīšanās no nodokļu nomaksas

Darbības, kas saistītas ar grāmatvedības noteikumu pārkāpumiem

10) izvairīšanās no nodokļu nomaksas

Darbības, kas saistītas ar grāmatvedības noteikumu pārkāpumiem

12) klientam ir pārmērīgi liels kontu skaits

Fiktīvu darījumu shēmās izmantoti konti,

Fiktīvu darījumu shēmās izmantoti konti,

14) konts ir tālu no klienta rezidences

Konti var tikt izmantoti bezskaidras

14) konts ir tālu no klienta rezidences

Konti var tikt izmantoti bezskaidras

17) klients veic sarežģītus vai neparastus darījumus

Veiktajiem darījumiem nav loģiska ekonomiskā

17) klients veic sarežģītus vai neparastus darījumus

Veiktajiem darījumiem nav loģiska ekonomiskā

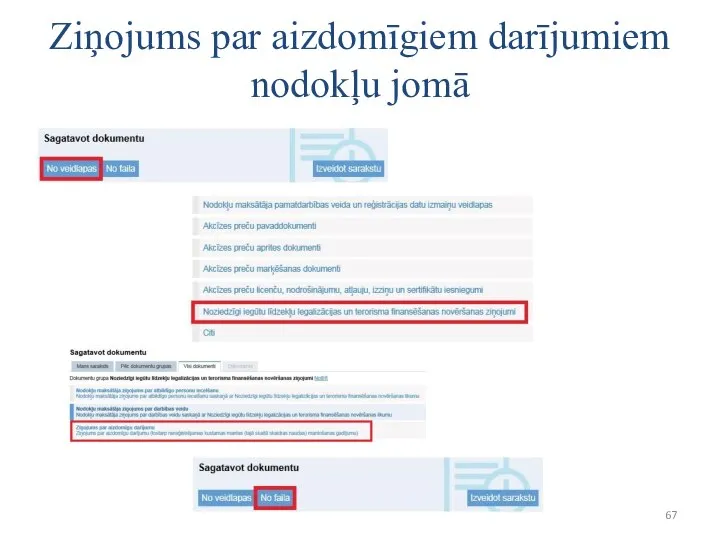

Ziņojums par aizdomīgiem darījumiem nodokļu jomā

Ziņojums par aizdomīgiem darījumiem nodokļu jomā

Ziņojums par aizdomīgiem darījumiem nodokļu jomā

Ziņojums par aizdomīgiem darījumiem nodokļu jomā

Ziņojumā, ievērojot Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likumā

Ziņojumā, ievērojot Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likumā

Rekomendācijas ziņojuma par aizdomīgu darījumu aizpildīšanai

Rekomendācijas ziņojuma par aizdomīgu darījumu aizpildīšanai

Klienta izpētes dokumentu glabāšana

Likuma subjekts dokumentē :

klienta un patiesā labuma guvēja

Klienta izpētes dokumentu glabāšana

Likuma subjekts dokumentē :

klienta un patiesā labuma guvēja

Darbinieku apmācības

Likuma subjekts nodrošina, ka atbildīgie darbinieki pārzina:

ar noziedzīgi iegūtu līdzekļu

Darbinieku apmācības

Likuma subjekts nodrošina, ka atbildīgie darbinieki pārzina:

ar noziedzīgi iegūtu līdzekļu

AML 4 direktīva, tās pārņemšana un paredzamie grozījumi NILLTFNlikumā

Papildus atbildīgajam darbiniekam

AML 4 direktīva, tās pārņemšana un paredzamie grozījumi NILLTFNlikumā

Papildus atbildīgajam darbiniekam

Eiropas Padomes Moneyval vizīte

no 2017.gada 30.oktobra līdz 10.novembrim

Mērķis:

Izvērtēt noziedzīgi

Eiropas Padomes Moneyval vizīte

no 2017.gada 30.oktobra līdz 10.novembrim

Mērķis:

Izvērtēt noziedzīgi

Otrais Nacionālais NILLTF risku novērtēšanas ziņojums

Mērķis:

Sniegt institūcijām, likuma subjektiem, kuri

Otrais Nacionālais NILLTF risku novērtēšanas ziņojums

Mērķis:

Sniegt institūcijām, likuma subjektiem, kuri

Nodokļu konsultantu, ārpakalpojumu grāmatvežu un juridisko pakalpojumu sniedzēju NILLTF riski

Būtisku risku

Nodokļu konsultantu, ārpakalpojumu grāmatvežu un juridisko pakalpojumu sniedzēju NILLTF riski

Būtisku risku

Personu, kas darbojas kā aģenti vai starpnieki nekustamo īpašumu darījumos NILLTF

Personu, kas darbojas kā aģenti vai starpnieki nekustamo īpašumu darījumos NILLTF

Transportlīdzekļu tirgotāju un starpnieku darījumos ar transportlīdzekļu tirdzniecību NILLTF riski

Būtisku risku

Transportlīdzekļu tirgotāju un starpnieku darījumos ar transportlīdzekļu tirdzniecību NILLTF riski

Būtisku risku

Personu, kas nodarbojas ar dārgmetālu un dārgakmeņu tirdzniecību NILLTF riski

Dārgmetāli, dārgakmeņi

Personu, kas nodarbojas ar dārgmetālu un dārgakmeņu tirdzniecību NILLTF riski

Dārgmetāli, dārgakmeņi

Risku mazināšanas pasākumi

Atbildīgi veikt darījumu partneru izvēli

Esošajiem klientiem veikt klientu

Risku mazināšanas pasākumi

Atbildīgi veikt darījumu partneru izvēli

Esošajiem klientiem veikt klientu

lec11

lec11 Праздник масленица

Праздник масленица Электронно-дырочный переход

Электронно-дырочный переход Команды и капитаны

Команды и капитаны Менеджмент как наука. Направления, школы и подходы менеджмента

Менеджмент как наука. Направления, школы и подходы менеджмента Records C++ Structs

Records C++ Structs Коррупция как заболевание? Коррупция как явление естественного отбора! Э. Джаманбаев

Коррупция как заболевание? Коррупция как явление естественного отбора! Э. Джаманбаев Написание управляющих программ в CAM системе Unigraphics NX4

Написание управляющих программ в CAM системе Unigraphics NX4 Protei_SB

Protei_SB ИГРА по дисциплине «Макроэкономика» Подготовили Арсенова Виктория Кондратенко Эльвира Лобачева Виктория

ИГРА по дисциплине «Макроэкономика» Подготовили Арсенова Виктория Кондратенко Эльвира Лобачева Виктория Основы исследовательской деятельности учащихся

Основы исследовательской деятельности учащихся Розвиток фізичних якостей на уроках фізичної культури

Розвиток фізичних якостей на уроках фізичної культури Характеристика международно-правовой ответственности за экологические правонарушения Подготовила Голомутько Марина Гр. Ю124б

Характеристика международно-правовой ответственности за экологические правонарушения Подготовила Голомутько Марина Гр. Ю124б Презентация Покраска, виды и классификация кож

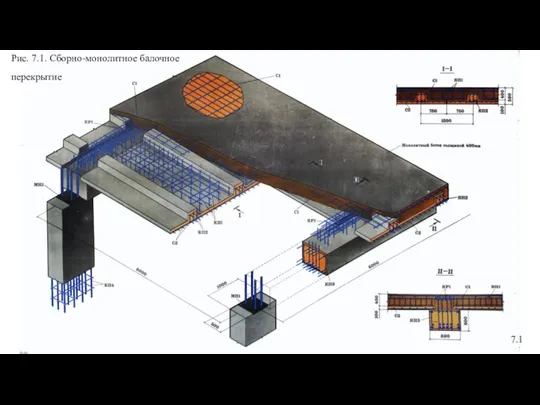

Презентация Покраска, виды и классификация кож Сборно-монолитное балочное перекрытие

Сборно-монолитное балочное перекрытие Факультет повышения квалификации (ФПК)

Факультет повышения квалификации (ФПК) Космонавты земли Саратовской Учебная презентация учащихся 4 класса Абоимовой Анны,Исмоиловой Мадины_

Космонавты земли Саратовской Учебная презентация учащихся 4 класса Абоимовой Анны,Исмоиловой Мадины_ Презентация Федерация шахмат реализует президентский грант

Презентация Федерация шахмат реализует президентский грант Обучение и воспитание успехом Нет детей – есть люди, но с иным масштабом понятий, иными источниками опыта, иными стремлениями,

Обучение и воспитание успехом Нет детей – есть люди, но с иным масштабом понятий, иными источниками опыта, иными стремлениями,  «Я гражданин России»

«Я гражданин России» Роспись фигурок Деда Мороза и Снегурочки. Искусство Гжели. Истоки и современное развитие промысла. 5 класс

Роспись фигурок Деда Мороза и Снегурочки. Искусство Гжели. Истоки и современное развитие промысла. 5 класс Азаматтық құқықтық обьектілері

Азаматтық құқықтық обьектілері Презентация "Художественная культура Древней Америки" - скачать презентации по МХК

Презентация "Художественная культура Древней Америки" - скачать презентации по МХК Performance testing

Performance testing Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Конструкционные бетоны нового поколения для строительства высотных зданий и объектов специального назначения

Конструкционные бетоны нового поколения для строительства высотных зданий и объектов специального назначения Медико-генетическое консультирование 2015

Медико-генетическое консультирование 2015 «Задачи – это интересно!»

«Задачи – это интересно!»