- Объекты судебно- бухгалтерской экспертизы Терешкова М. ДС5 ФТД 5

Содержание

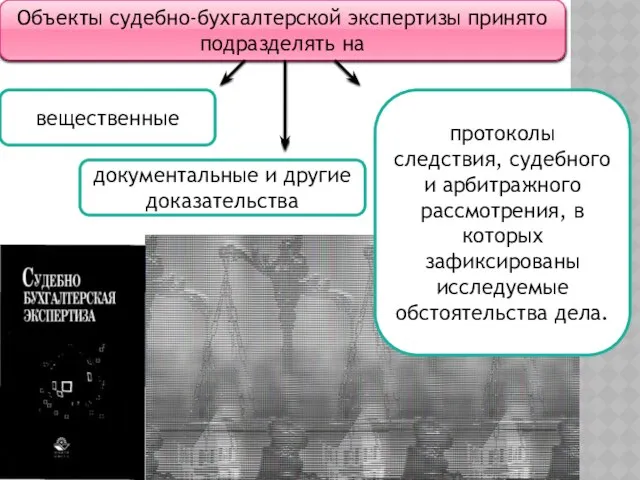

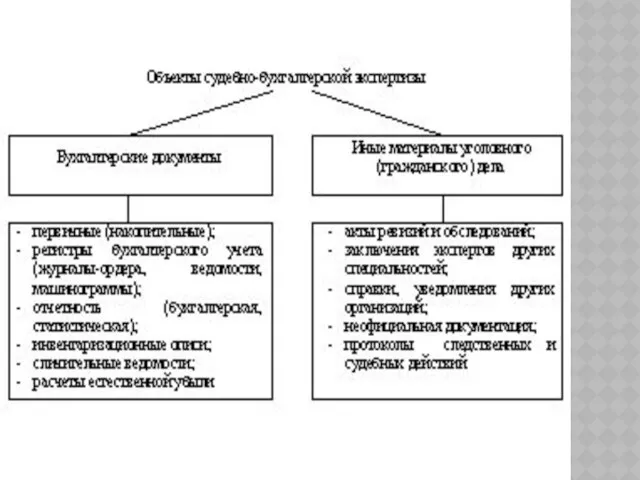

- 2. Объекты судебно-бухгалтерской экспертизы принято подразделять на вещественные документальные и другие доказательства протоколы следствия, судебного и арбитражного

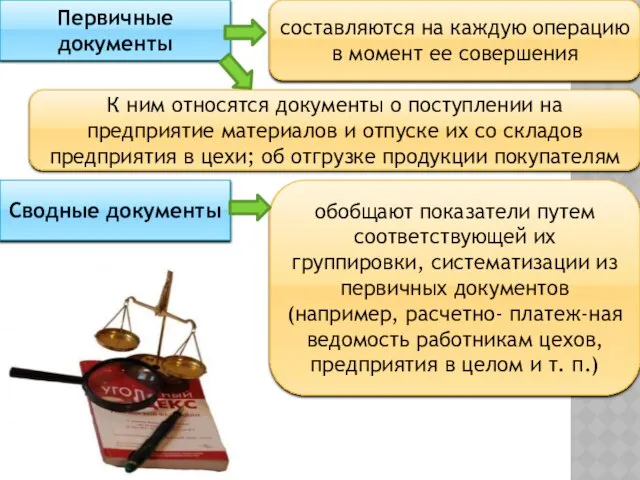

- 4. Первичные документы составляются на каждую операцию в момент ее совершения К ним относятся документы о поступлении

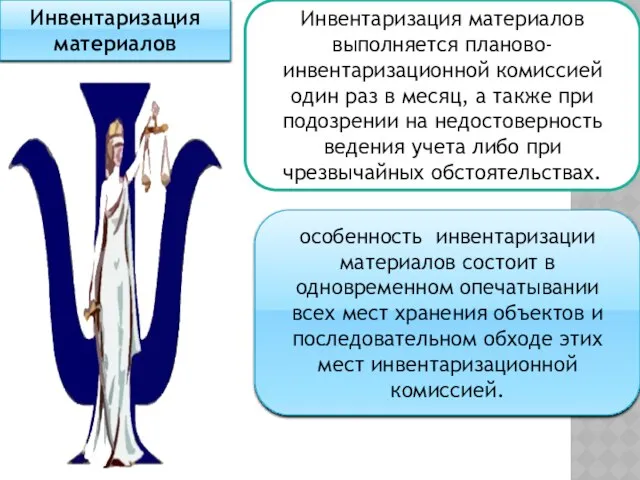

- 5. Инвентаризация материалов Инвентаризация материалов выполняется планово-инвентаризационной комиссией один раз в месяц, а также при подозрении на

- 6. документы бухгалтерского оформления документы, составляемые на основе распорядительных или оправдательных документов для систематизации учетных записей и

- 7. записи в регистрах аналитического и синтетического учетов Под регистрами понимаются документы, в которых систематизируется и накапливается

- 9. Скачать презентацию

Объекты судебно-бухгалтерской экспертизы принято подразделять на

вещественные

документальные и другие доказательства

протоколы следствия, судебного

Объекты судебно-бухгалтерской экспертизы принято подразделять на

вещественные

документальные и другие доказательства

протоколы следствия, судебного

Первичные документы

составляются на каждую операцию в момент ее совершения

К ним относятся

Первичные документы

составляются на каждую операцию в момент ее совершения

К ним относятся

Инвентаризация материалов

Инвентаризация материалов выполняется планово-инвентаризационной комиссией один раз в месяц, а также

Инвентаризация материалов

Инвентаризация материалов выполняется планово-инвентаризационной комиссией один раз в месяц, а также

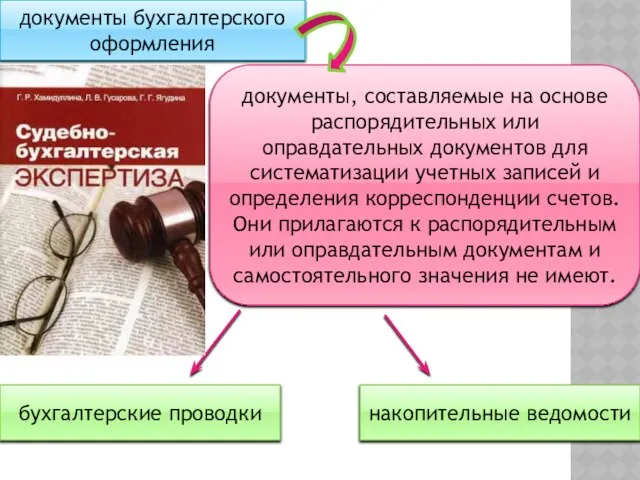

документы бухгалтерского оформления

документы, составляемые на основе распорядительных или оправдательных документов для

документы бухгалтерского оформления

документы, составляемые на основе распорядительных или оправдательных документов для

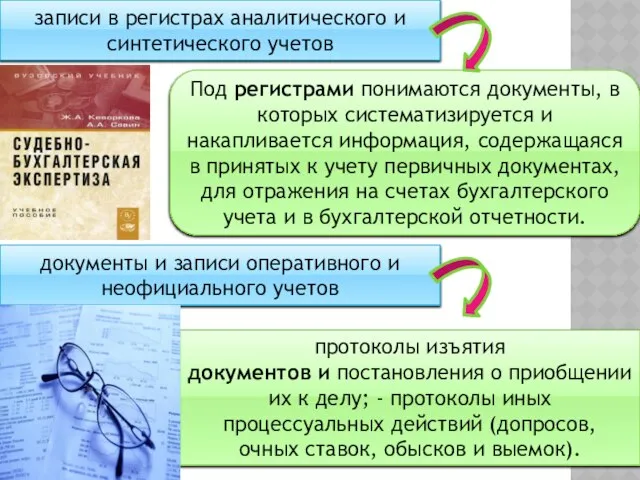

записи в регистрах аналитического и синтетического учетов

Под регистрами понимаются документы, в которых систематизируется

записи в регистрах аналитического и синтетического учетов

Под регистрами понимаются документы, в которых систематизируется

Презентация Платежный баланс России

Презентация Платежный баланс России Пантеон славянских богов. Дажьбог

Пантеон славянских богов. Дажьбог CЛУЧАЙ И МАТЕМАТИКА

CЛУЧАЙ И МАТЕМАТИКА  Эпоха Возрождения

Эпоха Возрождения Теория вероятности и математическая статистика

Теория вероятности и математическая статистика  Права на результаты интеллектуальной деятельности и средства индивидуализации

Права на результаты интеллектуальной деятельности и средства индивидуализации Ваш ребёнок идет в школу Советы и рекомендации родителям будущих первоклассников, а так же ответы на часто задаваемые вопросы.

Ваш ребёнок идет в школу Советы и рекомендации родителям будущих первоклассников, а так же ответы на часто задаваемые вопросы. Экосистема цифрового мобильного контента

Экосистема цифрового мобильного контента Ведение воинского учета

Ведение воинского учета Научные традиции и научные революции

Научные традиции и научные революции  Смена имени

Смена имени Ферменты

Ферменты  Лабиринтит. ЭТИОЛОГИЯ. КЛИНИКА. ЛЕЧЕНИЕ.

Лабиринтит. ЭТИОЛОГИЯ. КЛИНИКА. ЛЕЧЕНИЕ. Лесное испытание

Лесное испытание Духовная жизнь советского общества

Духовная жизнь советского общества  Сущность и виды административного процесса

Сущность и виды административного процесса 15 декабря - Международный день чая

15 декабря - Международный день чая ИСПОЛЬЗОВАНИЕ ПОЛИГРАФА

ИСПОЛЬЗОВАНИЕ ПОЛИГРАФА Преступления против здоровья населения и общественной нравственности (ст. 228-245 УК РФ)

Преступления против здоровья населения и общественной нравственности (ст. 228-245 УК РФ) Динамика информационного потока по проблеме производства изотопов 99Mo и 99mTc для ядерной медицины

Динамика информационного потока по проблеме производства изотопов 99Mo и 99mTc для ядерной медицины  Персик

Персик Презентация на тему "Реализация проекта «Школа успешного ученика»" - скачать презентации по Педагогике

Презентация на тему "Реализация проекта «Школа успешного ученика»" - скачать презентации по Педагогике Стили и направления зарубежного изобразительного искусства

Стили и направления зарубежного изобразительного искусства Симметрия в природе

Симметрия в природе Презентация Колбасы

Презентация Колбасы Школа 21 века (Парфенова О.Ю.

Школа 21 века (Парфенова О.Ю. Формирующая оценка. Роль учителя в оценке качества предоставляемых образовательных услуг. 15.11.2011г ст. препод. каф. управления Е

Формирующая оценка. Роль учителя в оценке качества предоставляемых образовательных услуг. 15.11.2011г ст. препод. каф. управления Е Комуністична партія України

Комуністична партія України