- Облік у зарубіжних країнах

Содержание

- 2. Література до курсу: Глен А. Велш та ін. Основи фінансового обліку: Пер. з англ. – К.:

- 3. Зміст дисципліни за темами 1. Загальноприйняті принципи і системи обліку 2. Фінансова звітність, її зміст та

- 4. Тема 1. Міжнародні системи та принципи обліку 1. Роль обліку в системі управління 2.Класифікація облікових систем

- 5. Реферати 1. Історія МСБО. 2. Професійні організації бухгалтерів. а) професійні організації бухгалтерів США. б) професійні організації

- 6. 1. Роль обліку в системі управління

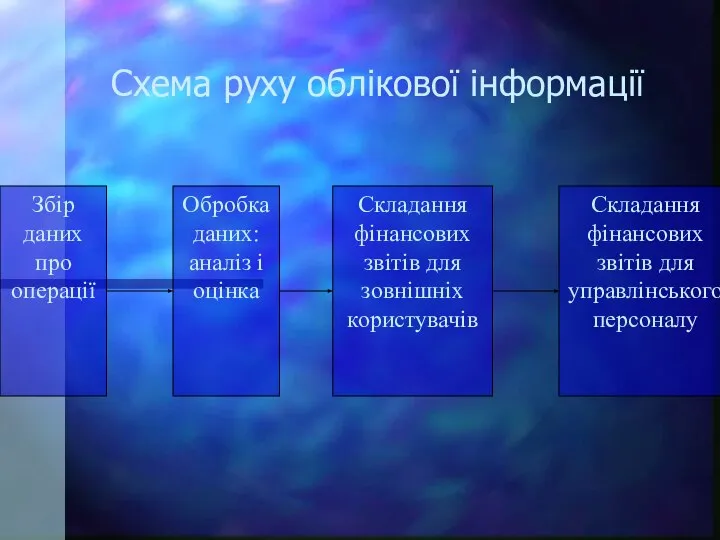

- 7. Схема руху облікової інформації

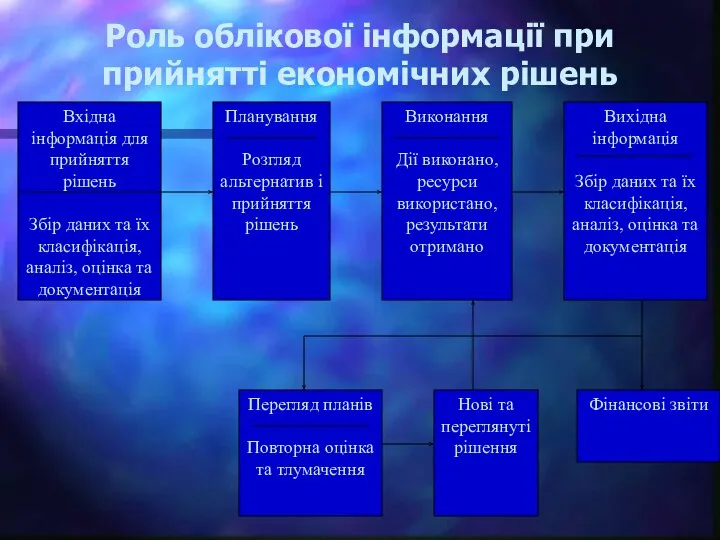

- 8. Роль облікової інформації при прийнятті економічних рішень

- 9. 2. Класифікація облікових систем

- 10. 1. Британо-американська модель Облік господарської діяльності орієнтується на потреби широкого кола інвесторів, що обумовлено високорозвиненим ринком

- 11. Великобританія, США і Нідерланди

- 12. 2. Континентальна модель Ця модель відрізняється наявністю законодавчого регулювання обліку, тісними зв'язками підприємств з банками, які

- 13. Франція, Німеччина, Японії і іншиі країни Європи + Франкоязичні африканські країни ( Алжір, Ангола, Марокко, Сенегал

- 14. 3. Південноамериканська модель Орієнтується на потреби уряду і відрізняється від інших моделей щорічними корегуванням на темпи

- 15. країни південного континенту Америки (Аргентина, Болівія, Бразилія, Чилі, Уругвай тощо).

- 16. 4. Ісламська модель будують свої законодавчі системи під впливом богословських ідей

- 17. Туреччина, Іран, Бангладеш тощо

- 18. 5. Інтернаціональна модель Мультинаціональний бізнес вимагає поєднання звітів, побудованих відповідно до практики кожної з країн учасниць

- 19. 3. Концептуальна основа та міжнародні стандарти бухгалтерського обліку.

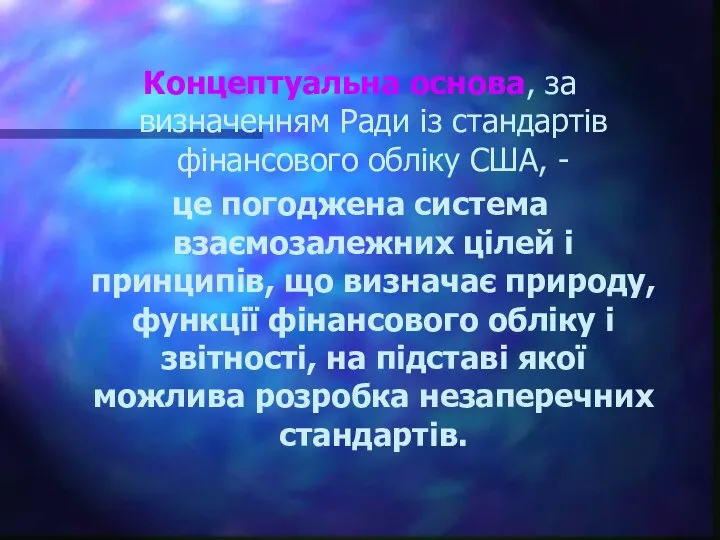

- 20. Концептуальна основа, за визначенням Ради із стандартів фінансового обліку США, - це погоджена система взаємозалежних цілей

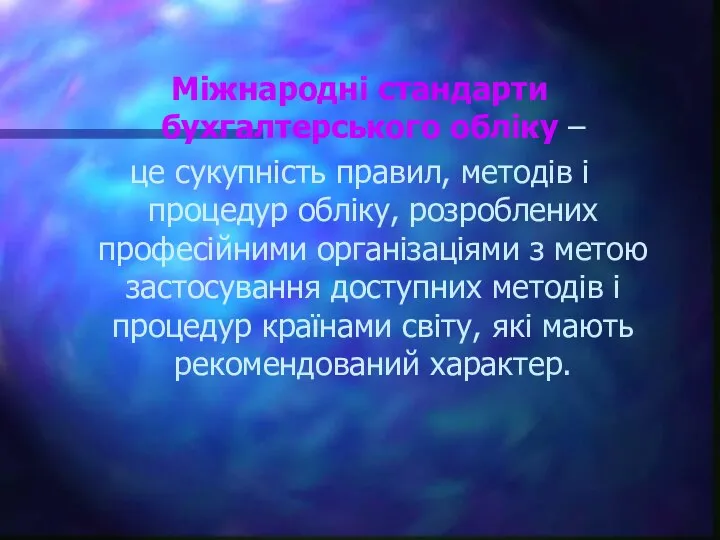

- 21. Міжнародні стандарти бухгалтерського обліку – це сукупність правил, методів і процедур обліку, розроблених професійними організаціями з

- 22. 29 червня 1973р. Великобританії, Австралії, Ірландії, Канади, Німеччини, Мексики, США, Японії

- 23. Міжнародні стандарти обліку (International Accounting Standards) є документи, які визначають загальний підхід до складання фінансової звітності

- 24. МСБО складається з: - концептуальної основи; - безпосередньо стандартів; - тлумачень

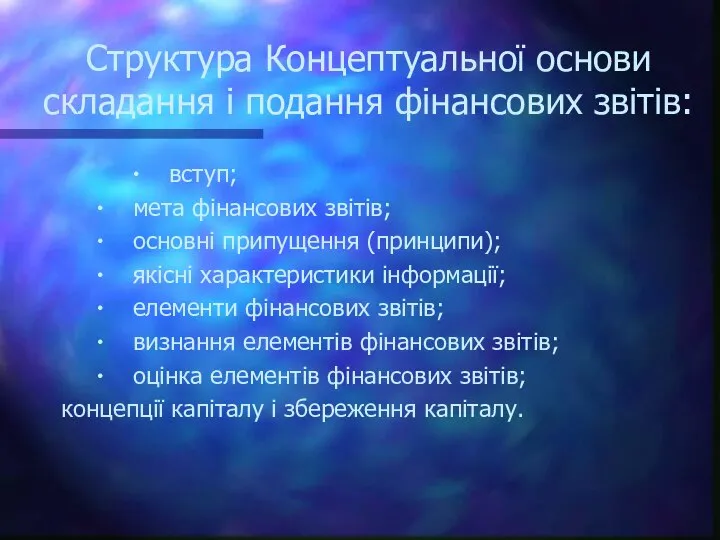

- 25. Структура Концептуальної основи складання і подання фінансових звітів: ∙ вступ; ∙ мета фінансових звітів; ∙ основні

- 26. Стандарт обліку має декілька типових розділів: · мета; · сфера застосування; · об'єкт обліку - надається

- 27. GAAP (Generally Accepted Accounting Principles) це система бухгалтерських стандартів та процедур, яка має ієрархічну структуру.

- 28. 4. Міжнародні принципи обліку

- 29. У міжнародній практиці під міжнародними бухгалтерськими принципами розуміють сукупність відповідних методів і прийомів, що є основою

- 30. 1. Принцип автономності (самостійності) компанії, цілісність принцип господарської одиниці (Виsiness Еntity). Цей принцип визначає, що при

- 31. 2. Принцип діючого підприємства або принцип безперервності (Соntinuity ог Соіng Соnсеrn). Цей принцип передбачає, що всі

- 32. 3. Принцип вартості (собівартості) або історичної собівартості (Ніstorical Cost). Цей принцип означає, що активи компанії відображаються

- 33. 4. Принцип реалізації або принцип фактичної реалізації (Realization) Цей принцип застосовується для визначення суми, яка повинна

- 34. 5. Принцип нарахування тісно пов’язаний з принципом реалізації та означає, що господарська операція визнається коли вона

- 35. 6. Принцип відповідності (погодженості) (Маtching) У звітному періоді реєструються тільки ті витрати, які призвели до доходів

- 36. У міжнародній практиці діє таке правило, якщо: ·витрати призводять до майбутніх вигод – вони відображаються як

- 37. 7. Принцип обачності або принцип консерватизму (Соncervatism). Цей принцип вимагає уникати недооцінки зобов'язань та витрат, а

- 38. 8. Принцип матеріальності (суттєвості) (Маteriality). Він означає, що операції відображаються у фінансових звітах, якщо їх сума

- 39. 9. Принцип послідовності (постійності) (Соnsistensy). Принцип послідовності передбачає, що якщо компанія обрала один якийсь метод обліку,

- 40. 10. Принцип періодичності або облікового періоду (Реriodicity) Принцип визначає можливість і необхідність поділу безперервної діяльності підприємства

- 41. 11. Принцип подвійності або принцип двосторонньої тотожності (двосторонньості) (Dual-Aspect) Кожного дня компанії доводиться здійснювати різні господарські

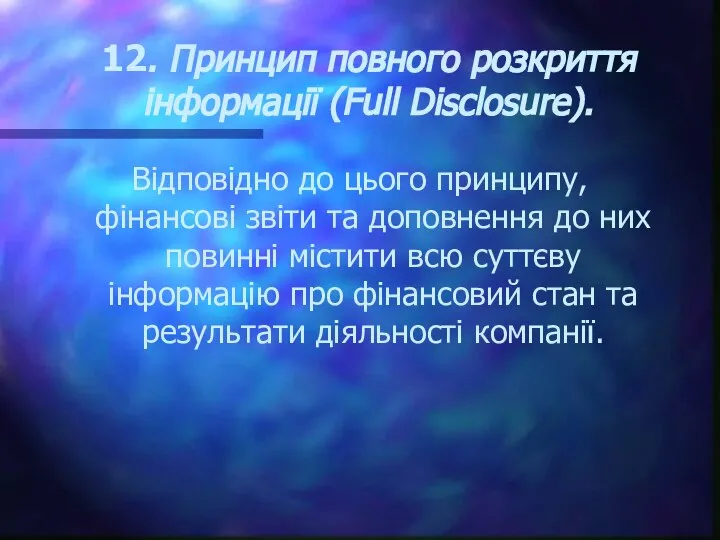

- 42. 12. Принцип повного розкриття інформації (Full Disclosure). Відповідно до цього принципу, фінансові звіти та доповнення до

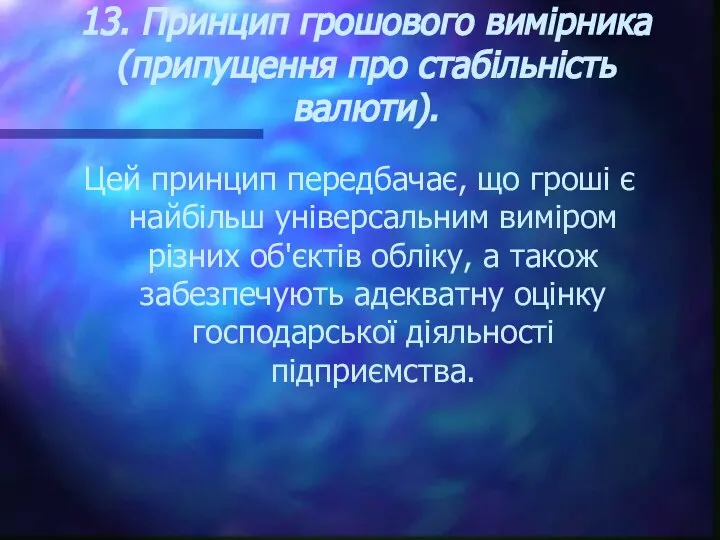

- 43. 13. Принцип грошового вимірника (припущення про стабільність валюти). Цей принцип передбачає, що гроші є найбільш універсальним

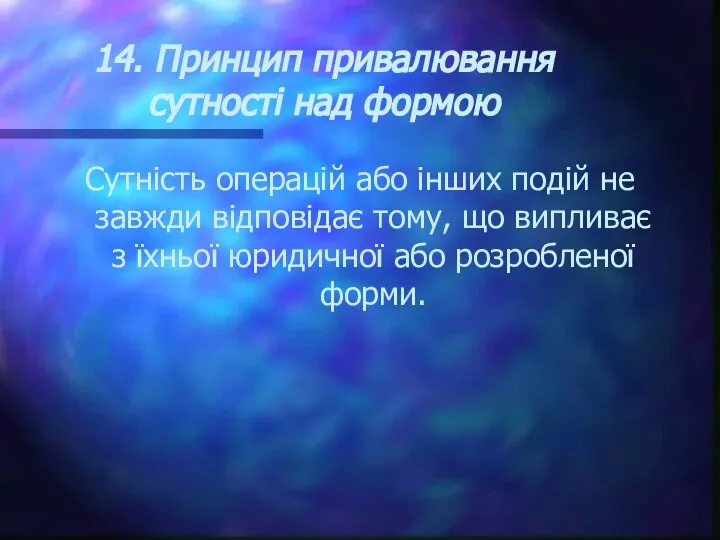

- 44. 14. Принцип привалювання сутності над формою Сутність операцій або інших подій не завжди відповідає тому, що

- 46. Скачать презентацию

Література до курсу:

Глен А. Велш та ін. Основи фінансового обліку: Пер.

Література до курсу:

Глен А. Велш та ін. Основи фінансового обліку: Пер.

Зміст дисципліни за темами

1. Загальноприйняті принципи і системи обліку

2. Фінансова звітність, її зміст

Зміст дисципліни за темами

1. Загальноприйняті принципи і системи обліку

2. Фінансова звітність, її зміст

Тема 1. Міжнародні системи та принципи обліку

1. Роль обліку в системі

Тема 1. Міжнародні системи та принципи обліку

1. Роль обліку в системі

Реферати

1. Історія МСБО.

2. Професійні організації бухгалтерів.

а) професійні організації бухгалтерів США.

б) професійні

Реферати

1. Історія МСБО.

2. Професійні організації бухгалтерів.

а) професійні організації бухгалтерів США.

б) професійні

1. Роль обліку в системі управління

1. Роль обліку в системі управління

Схема руху облікової інформації

Схема руху облікової інформації

Роль облікової інформації при прийнятті економічних рішень

Роль облікової інформації при прийнятті економічних рішень

2. Класифікація облікових систем

2. Класифікація облікових систем

1. Британо-американська модель

Облік господарської діяльності орієнтується на потреби широкого кола

1. Британо-американська модель

Облік господарської діяльності орієнтується на потреби широкого кола

Великобританія, США і Нідерланди

Великобританія, США і Нідерланди

2. Континентальна модель

Ця модель відрізняється наявністю законодавчого регулювання обліку, тісними зв'язками

2. Континентальна модель

Ця модель відрізняється наявністю законодавчого регулювання обліку, тісними зв'язками

Франція, Німеччина, Японії і іншиі країни Європи

+

Франкоязичні африканські країни (

Франція, Німеччина, Японії і іншиі країни Європи + Франкоязичні африканські країни (

3. Південноамериканська модель

Орієнтується на потреби уряду і відрізняється від інших моделей

3. Південноамериканська модель

Орієнтується на потреби уряду і відрізняється від інших моделей

країни південного континенту Америки (Аргентина, Болівія, Бразилія, Чилі, Уругвай тощо).

країни південного континенту Америки (Аргентина, Болівія, Бразилія, Чилі, Уругвай тощо).

4. Ісламська модель

будують свої законодавчі системи під впливом богословських ідей

4. Ісламська модель

будують свої законодавчі системи під впливом богословських ідей

Туреччина, Іран, Бангладеш тощо

Туреччина, Іран, Бангладеш тощо

5. Інтернаціональна модель

Мультинаціональний бізнес вимагає поєднання звітів, побудованих відповідно до

5. Інтернаціональна модель

Мультинаціональний бізнес вимагає поєднання звітів, побудованих відповідно до

3. Концептуальна основа та міжнародні стандарти бухгалтерського обліку.

3. Концептуальна основа та міжнародні стандарти бухгалтерського обліку.

Концептуальна основа, за визначенням Ради із стандартів фінансового обліку США, -

Концептуальна основа, за визначенням Ради із стандартів фінансового обліку США, -

Міжнародні стандарти бухгалтерського обліку –

це сукупність правил, методів і процедур

Міжнародні стандарти бухгалтерського обліку –

це сукупність правил, методів і процедур

29 червня 1973р.

Великобританії, Австралії, Ірландії, Канади, Німеччини, Мексики, США, Японії

29 червня 1973р.

Великобританії, Австралії, Ірландії, Канади, Німеччини, Мексики, США, Японії

Міжнародні стандарти обліку (International Accounting Standards) є документи, які визначають загальний

Міжнародні стандарти обліку (International Accounting Standards) є документи, які визначають загальний

МСБО складається з:

- концептуальної основи;

- безпосередньо стандартів;

- тлумачень

МСБО складається з:

- концептуальної основи;

- безпосередньо стандартів;

- тлумачень

Структура Концептуальної основи складання і подання фінансових звітів:

∙ вступ;

∙ мета фінансових звітів;

∙ основні припущення

Структура Концептуальної основи складання і подання фінансових звітів:

∙ вступ;

∙ мета фінансових звітів;

∙ основні припущення

Стандарт обліку має декілька типових розділів:

· мета;

· сфера застосування;

· об'єкт обліку - надається визначення

Стандарт обліку має декілька типових розділів:

· мета;

· сфера застосування;

· об'єкт обліку - надається визначення

GAAP (Generally Accepted Accounting Principles)

це система бухгалтерських стандартів та процедур, яка

GAAP (Generally Accepted Accounting Principles)

це система бухгалтерських стандартів та процедур, яка

4. Міжнародні принципи обліку

4. Міжнародні принципи обліку

У міжнародній практиці під міжнародними бухгалтерськими принципами розуміють сукупність відповідних методів

У міжнародній практиці під міжнародними бухгалтерськими принципами розуміють сукупність відповідних методів

1. Принцип автономності (самостійності) компанії, цілісність принцип господарської одиниці (Виsiness Еntity).

1. Принцип автономності (самостійності) компанії, цілісність принцип господарської одиниці (Виsiness Еntity).

2. Принцип діючого підприємства або принцип безперервності (Соntinuity ог Соіng Соnсеrn).

Цей

2. Принцип діючого підприємства або принцип безперервності (Соntinuity ог Соіng Соnсеrn).

Цей

3. Принцип вартості (собівартості) або історичної собівартості (Ніstorical Cost).

Цей принцип

3. Принцип вартості (собівартості) або історичної собівартості (Ніstorical Cost).

Цей принцип

4. Принцип реалізації або принцип фактичної реалізації (Realization)

Цей принцип застосовується для

4. Принцип реалізації або принцип фактичної реалізації (Realization)

Цей принцип застосовується для

5. Принцип нарахування

тісно пов’язаний з принципом реалізації та означає, що

5. Принцип нарахування

тісно пов’язаний з принципом реалізації та означає, що

6. Принцип відповідності (погодженості) (Маtching)

У звітному періоді реєструються тільки ті витрати,

6. Принцип відповідності (погодженості) (Маtching)

У звітному періоді реєструються тільки ті витрати,

У міжнародній практиці діє таке правило, якщо:

·витрати призводять до майбутніх

У міжнародній практиці діє таке правило, якщо:

·витрати призводять до майбутніх

7. Принцип обачності або принцип консерватизму (Соncervatism).

Цей принцип вимагає уникати

7. Принцип обачності або принцип консерватизму (Соncervatism).

Цей принцип вимагає уникати

8. Принцип матеріальності (суттєвості) (Маteriality).

Він означає, що операції відображаються у фінансових

8. Принцип матеріальності (суттєвості) (Маteriality).

Він означає, що операції відображаються у фінансових

9. Принцип послідовності (постійності) (Соnsistensy).

Принцип послідовності передбачає, що якщо компанія обрала

9. Принцип послідовності (постійності) (Соnsistensy).

Принцип послідовності передбачає, що якщо компанія обрала

10. Принцип періодичності або облікового періоду (Реriodicity)

Принцип визначає можливість і необхідність

10. Принцип періодичності або облікового періоду (Реriodicity)

Принцип визначає можливість і необхідність

11. Принцип подвійності або принцип двосторонньої тотожності (двосторонньості) (Dual-Aspect)

Кожного дня компанії

11. Принцип подвійності або принцип двосторонньої тотожності (двосторонньості) (Dual-Aspect)

Кожного дня компанії

12. Принцип повного розкриття інформації (Full Disclosure).

Відповідно до цього принципу, фінансові

12. Принцип повного розкриття інформації (Full Disclosure).

Відповідно до цього принципу, фінансові

13. Принцип грошового вимірника (припущення про стабільність валюти).

Цей принцип передбачає,

13. Принцип грошового вимірника (припущення про стабільність валюти).

Цей принцип передбачає,

14. Принцип привалювання сутності над формою

Сутність операцій або інших подій не

14. Принцип привалювання сутності над формою

Сутність операцій або інших подій не

Малинина Алена Викторовна Учитель черчения и изобразительного искусства МОУ « СОШ № 12» город Усолье-Сибирс

Малинина Алена Викторовна Учитель черчения и изобразительного искусства МОУ « СОШ № 12» город Усолье-Сибирс Прием документации и зачисление в организации образования

Прием документации и зачисление в организации образования Ваш праздник

Ваш праздник Компьютерные сети

Компьютерные сети Культура Древней Индии

Культура Древней Индии Учитель английского языка Евсюкова И.А. МОУ «Федчёвская ООШ» 2009 год

Учитель английского языка Евсюкова И.А. МОУ «Федчёвская ООШ» 2009 год Цифровая телекоммуникационная система

Цифровая телекоммуникационная система Понятие гражданского права, как отрасли права. Источники гражданского права

Понятие гражданского права, как отрасли права. Источники гражданского права Передача информации. Локальные компьютерные сети

Передача информации. Локальные компьютерные сети Плазмозаменители

Плазмозаменители Амнистия. Помилование.Судимость.

Амнистия. Помилование.Судимость. Классы

Классы  Вода и водные устройства

Вода и водные устройства Проект по продвижению комплекса ГТО

Проект по продвижению комплекса ГТО Презентация на тему "Образовательные программы" - скачать презентации по Педагогике

Презентация на тему "Образовательные программы" - скачать презентации по Педагогике Сервисы в Android

Сервисы в Android Элементарные функции

Элементарные функции Компьютерные вирусы

Компьютерные вирусы «МЫ ВЫБИРАЕМ ЗДОРОВЬЕ!!!» «Скажи наркотикам НЕТ !!!» Один мыслитель гулял со своими учениками в саду и отвечал на их вопросы. Потом к

«МЫ ВЫБИРАЕМ ЗДОРОВЬЕ!!!» «Скажи наркотикам НЕТ !!!» Один мыслитель гулял со своими учениками в саду и отвечал на их вопросы. Потом к  XXIII Зимние Олимпийские игры

XXIII Зимние Олимпийские игры Модель методической работы школы на 2011-2012 гг. Цели: активизировать методическую работу школы способствовать повышению професс

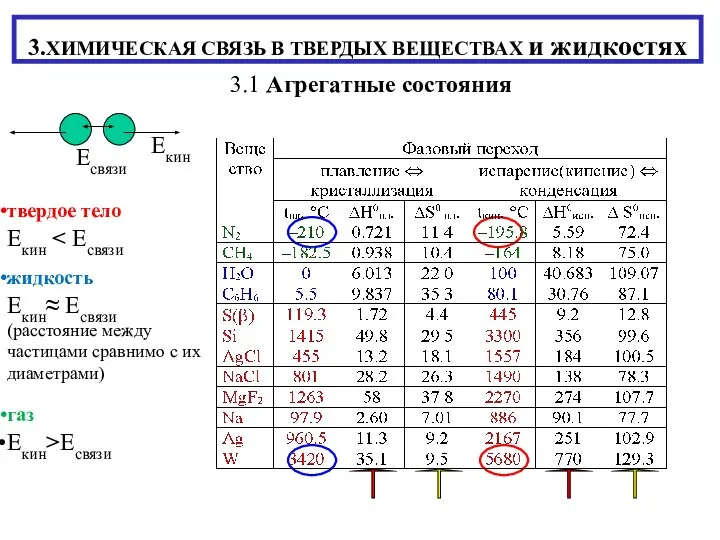

Модель методической работы школы на 2011-2012 гг. Цели: активизировать методическую работу школы способствовать повышению професс ХИМИЧЕСКАЯ СВЯЗЬ В ТВЕРДЫХ ВЕЩЕСТВАХ и жидкостях

ХИМИЧЕСКАЯ СВЯЗЬ В ТВЕРДЫХ ВЕЩЕСТВАХ и жидкостях Содержание и ремонт цементобетонных покрытий

Содержание и ремонт цементобетонных покрытий Презентация_____

Презентация_____ Разгледайте изразите. В какъв ред ще се извършват действията? Пресметнете ги. 516 – 7. 9 = 115 + 65 : 5 = 1 205. 78 – 96 : 2 = 2 015. 2 – 3 348 : 31 = - презента

Разгледайте изразите. В какъв ред ще се извършват действията? Пресметнете ги. 516 – 7. 9 = 115 + 65 : 5 = 1 205. 78 – 96 : 2 = 2 015. 2 – 3 348 : 31 = - презента Конституционное право РФ

Конституционное право РФ Укажите, в каком случае слово употреблено в прямом значении, а в каком – в переносном. Подберите и запишите синонимы к данным слова

Укажите, в каком случае слово употреблено в прямом значении, а в каком – в переносном. Подберите и запишите синонимы к данным слова Презентация на тему "Управление качество образования в МОУ Лебяженской СОШ Краснотуранского района" - скачать презентации по

Презентация на тему "Управление качество образования в МОУ Лебяженской СОШ Краснотуранского района" - скачать презентации по