- Обязательные нормативы банков. GFS New Hires training

Содержание

- 2. Содержание Нормативные документы Обязательные нормативы: Нормативы достаточности капитала, Нормативы ликвидности, Другие нормативы Финансовый рычаг Норматив краткосрочной

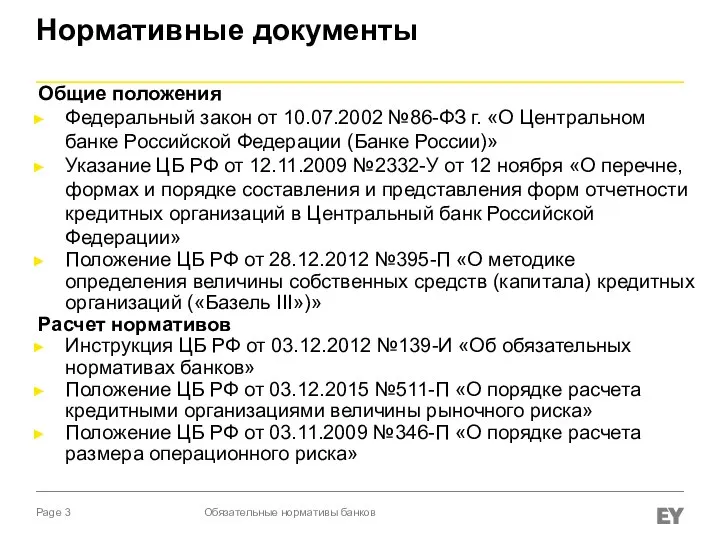

- 3. Нормативные документы Обязательные нормативы банков Общие положения Федеральный закон от 10.07.2002 №86-ФЗ г. «О Центральном банке

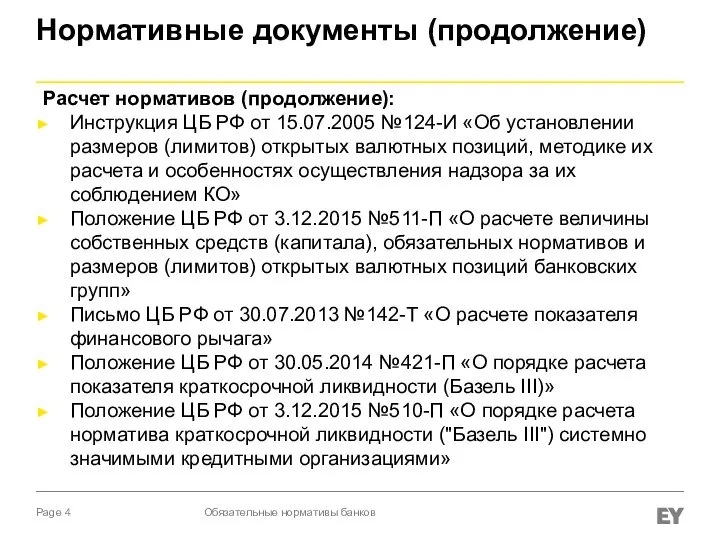

- 4. Нормативные документы (продолжение) Обязательные нормативы банков Расчет нормативов (продолжение): Инструкция ЦБ РФ от 15.07.2005 №124-И «Об

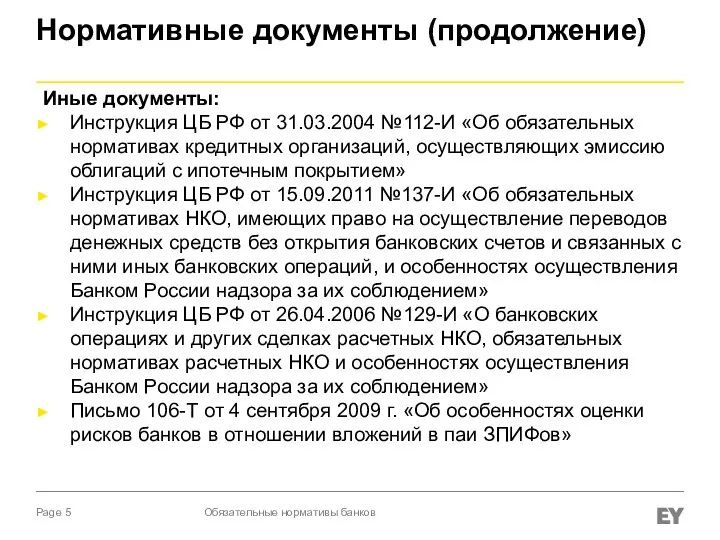

- 5. Нормативные документы (продолжение) Обязательные нормативы банков Иные документы: Инструкция ЦБ РФ от 31.03.2004 №112-И «Об обязательных

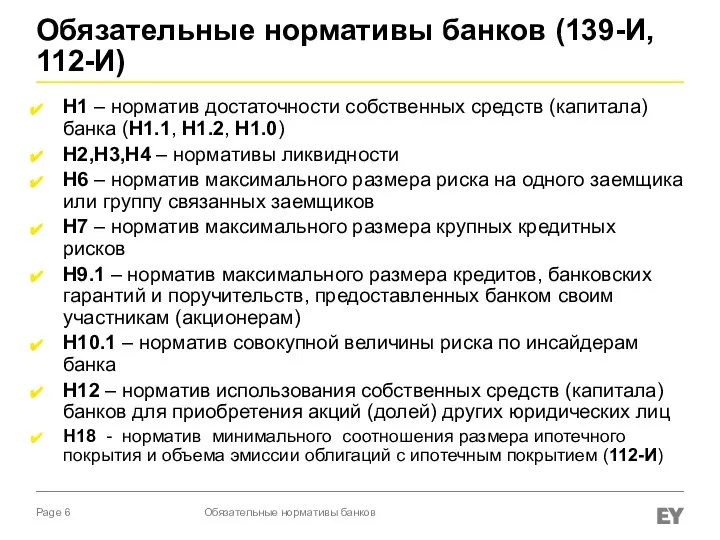

- 6. Обязательные нормативы банков (139-И, 112-И) Н1 – норматив достаточности собственных средств (капитала) банка (Н1.1, Н1.2, Н1.0)

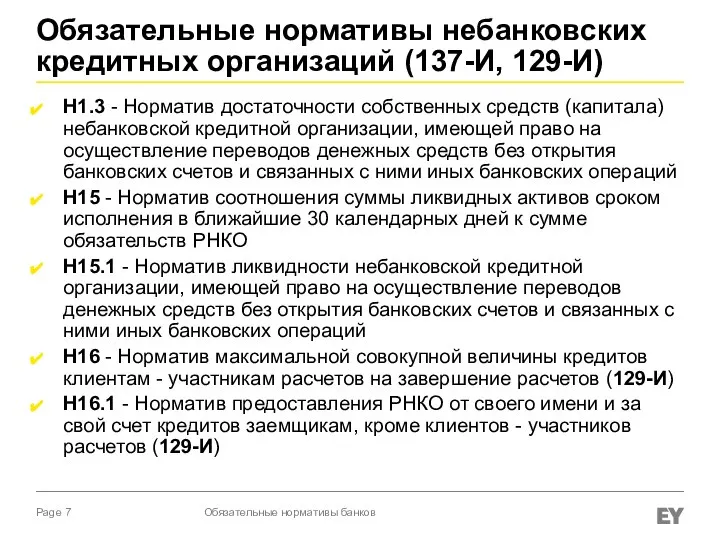

- 7. Обязательные нормативы небанковских кредитных организаций (137-И, 129-И) Н1.3 - Норматив достаточности собственных средств (капитала) небанковской кредитной

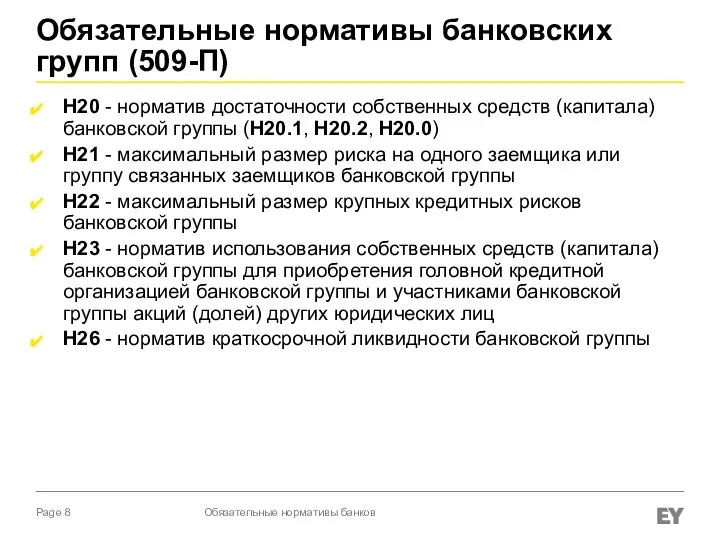

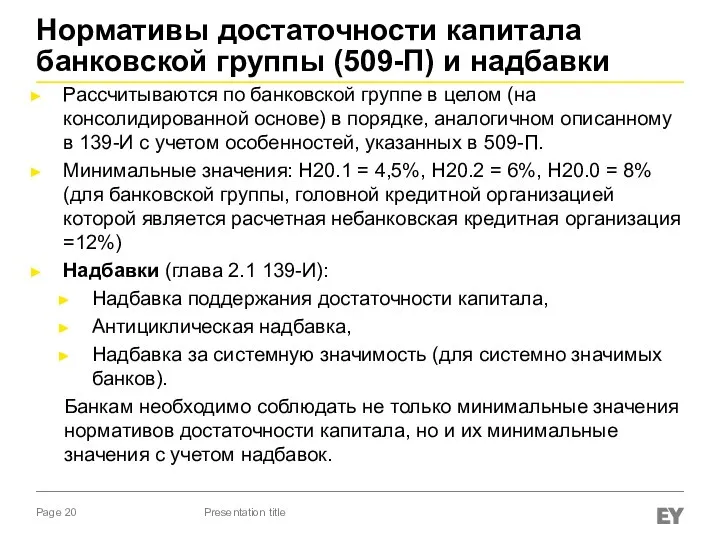

- 8. Обязательные нормативы банковских групп (509-П) Н20 - норматив достаточности собственных средств (капитала) банковской группы (Н20.1, Н20.2,

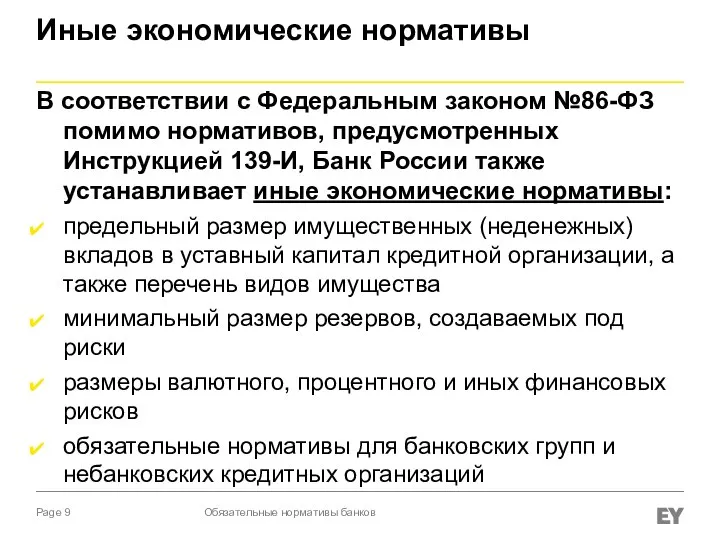

- 9. Иные экономические нормативы В соответствии с Федеральным законом №86-ФЗ помимо нормативов, предусмотренных Инструкцией 139-И, Банк России

- 10. Отчетность по обязательным нормативам Обязательные нормативы банков

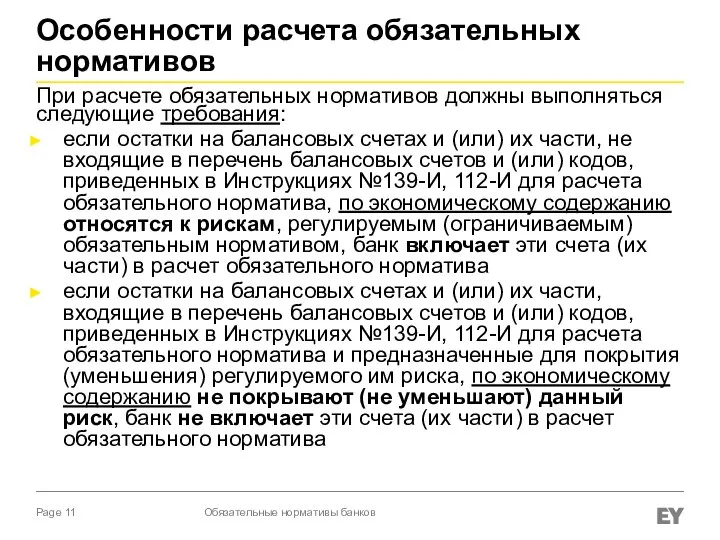

- 11. Особенности расчета обязательных нормативов При расчете обязательных нормативов должны выполняться следующие требования: если остатки на балансовых

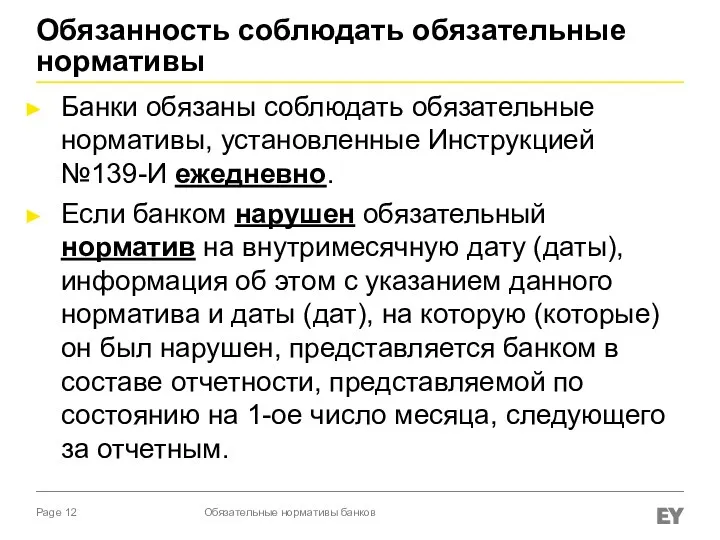

- 12. Банки обязаны соблюдать обязательные нормативы, установленные Инструкцией №139-И ежедневно. Если банком нарушен обязательный норматив на внутримесячную

- 13. Нормативы достаточности капитала (Н1) Presentation title

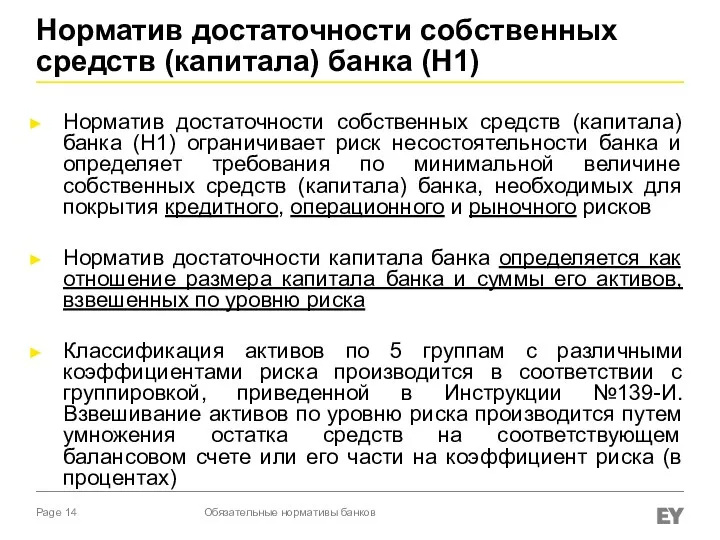

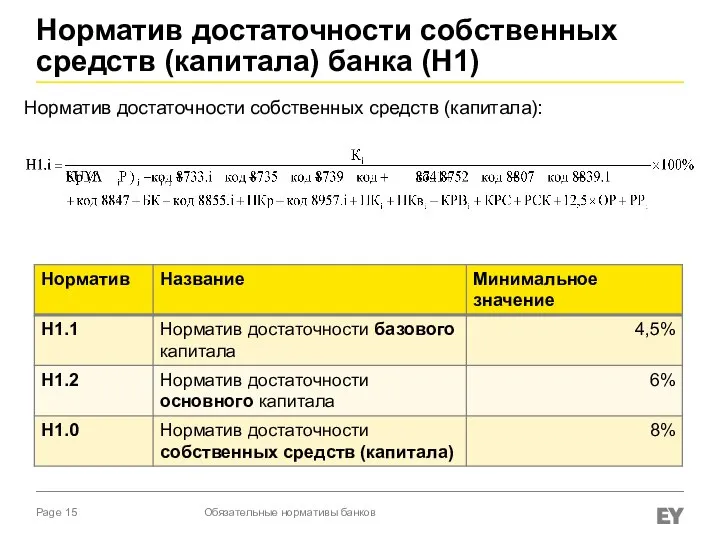

- 14. Норматив достаточности собственных средств (капитала) банка (H1) Норматив достаточности собственных средств (капитала) банка (H1) ограничивает риск

- 15. Норматив достаточности собственных средств (капитала): Обязательные нормативы банков Норматив достаточности собственных средств (капитала) банка (H1)

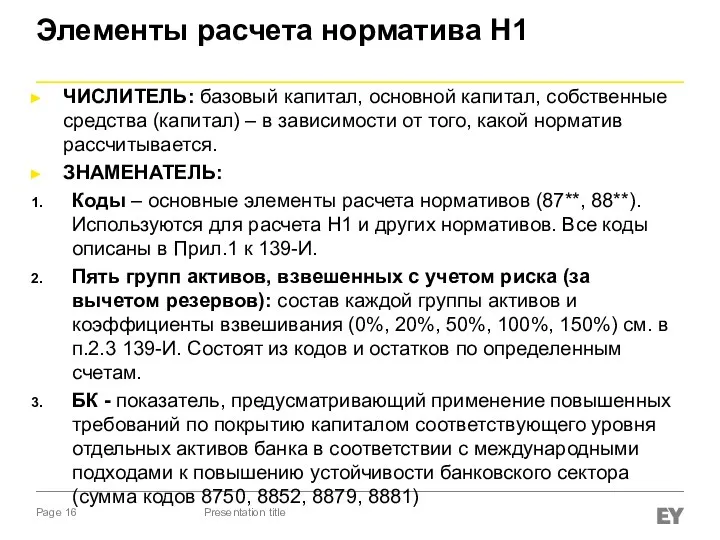

- 16. Элементы расчета норматива Н1 ЧИСЛИТЕЛЬ: базовый капитал, основной капитал, собственные средства (капитал) – в зависимости от

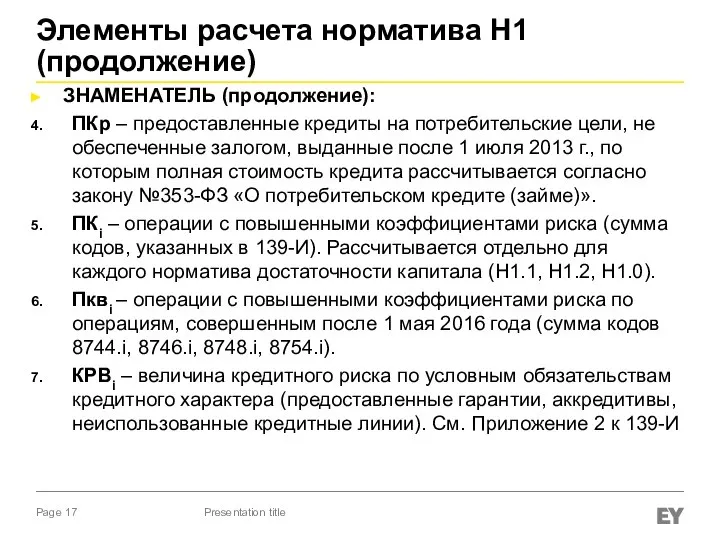

- 17. Элементы расчета норматива Н1 (продолжение) ЗНАМЕНАТЕЛЬ (продолжение): ПКр – предоставленные кредиты на потребительские цели, не обеспеченные

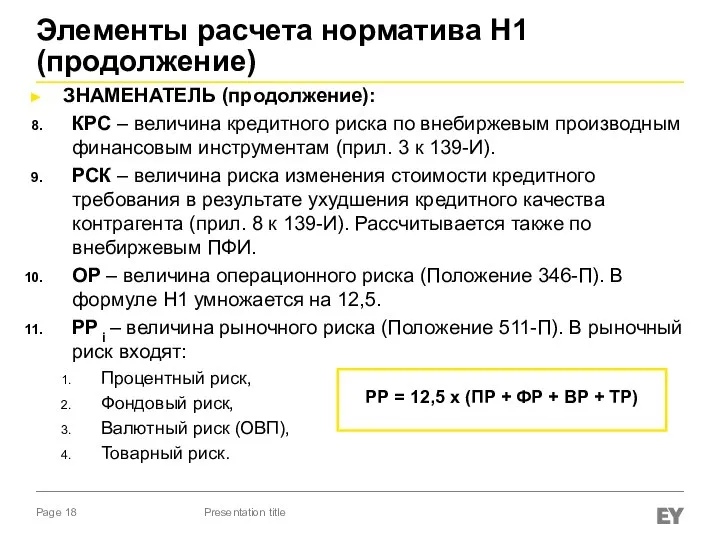

- 18. Элементы расчета норматива Н1 (продолжение) ЗНАМЕНАТЕЛЬ (продолжение): КРС – величина кредитного риска по внебиржевым производным финансовым

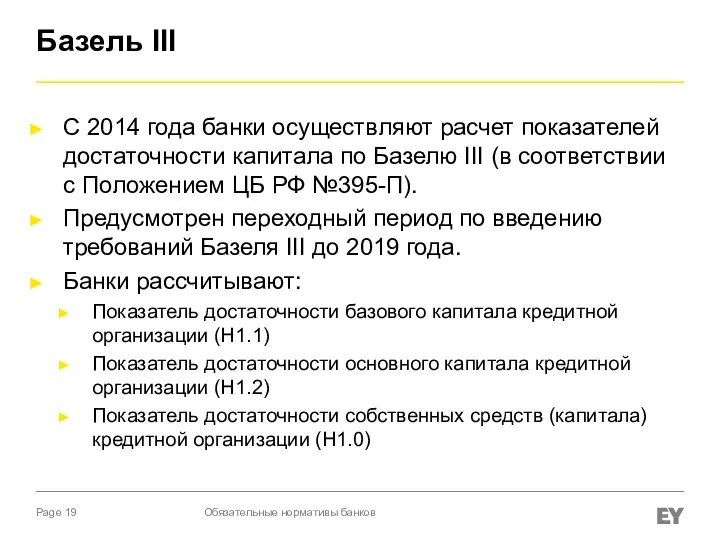

- 19. Базель III С 2014 года банки осуществляют расчет показателей достаточности капитала по Базелю III (в соответствии

- 20. Нормативы достаточности капитала банковской группы (509-П) и надбавки Рассчитываются по банковской группе в целом (на консолидированной

- 21. Нормативы ликвидности (Н2, Н3, Н4) Presentation title

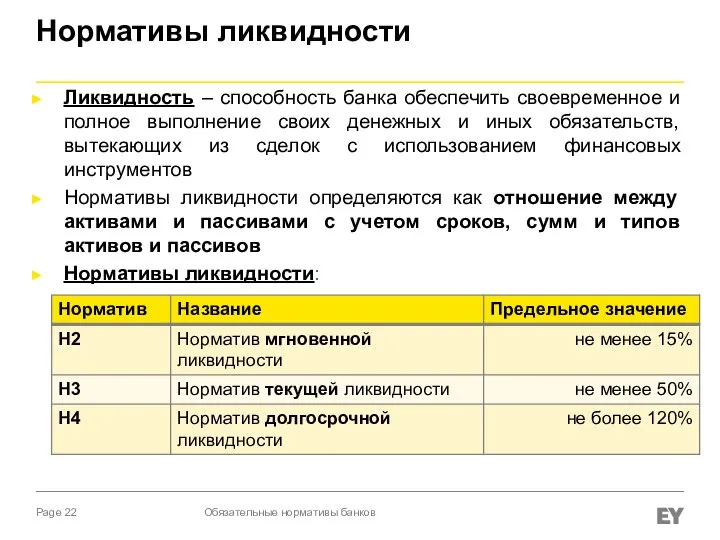

- 22. Нормативы ликвидности Ликвидность – способность банка обеспечить своевременное и полное выполнение своих денежных и иных обязательств,

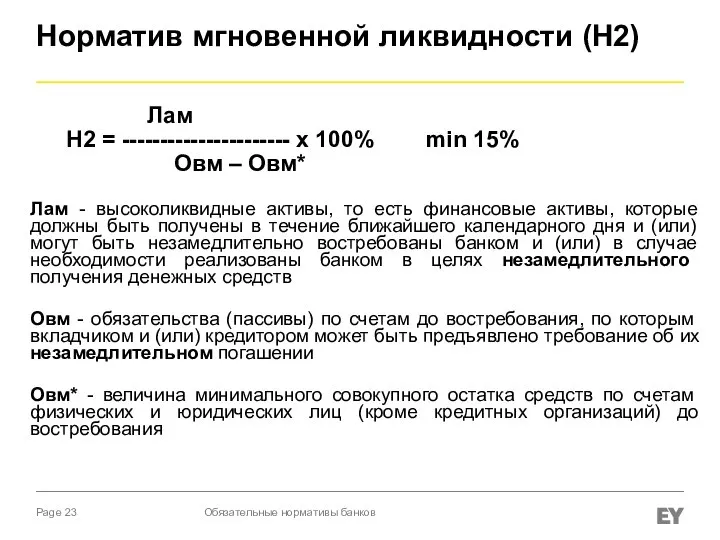

- 23. Норматив мгновенной ликвидности (Н2) Лам Н2 = ---------------------- х 100% min 15% Овм – Овм* Лам

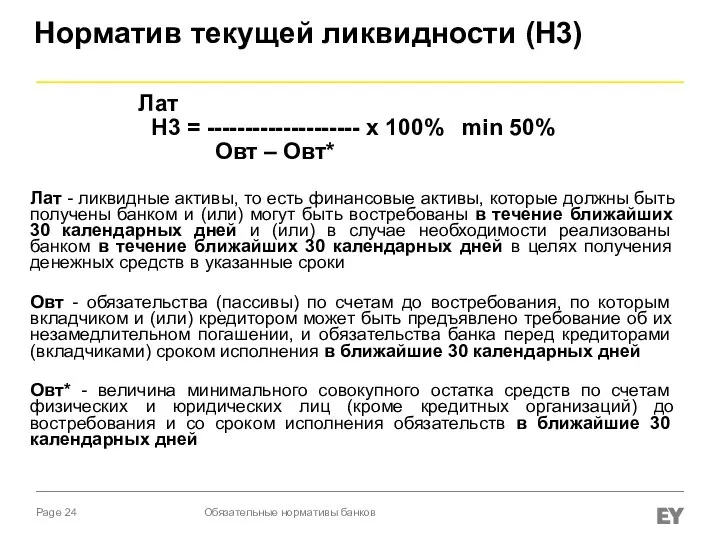

- 24. Норматив текущей ликвидности (Н3) Лат Н3 = -------------------- х 100% min 50% Овт – Овт* Лат

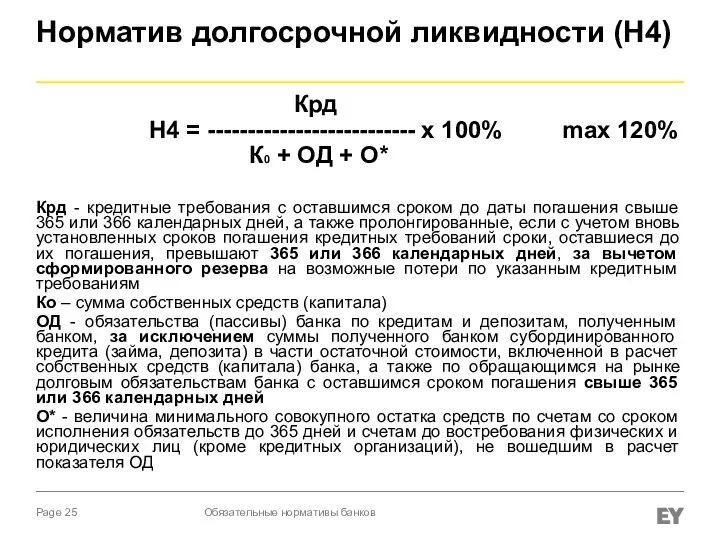

- 25. Норматив долгосрочной ликвидности (Н4) Крд Н4 = -------------------------- х 100% max 120% К0 + ОД +

- 26. Другие нормативы (Н6, Н7, Н9.1, Н10.1, Н12, Н18) Presentation title

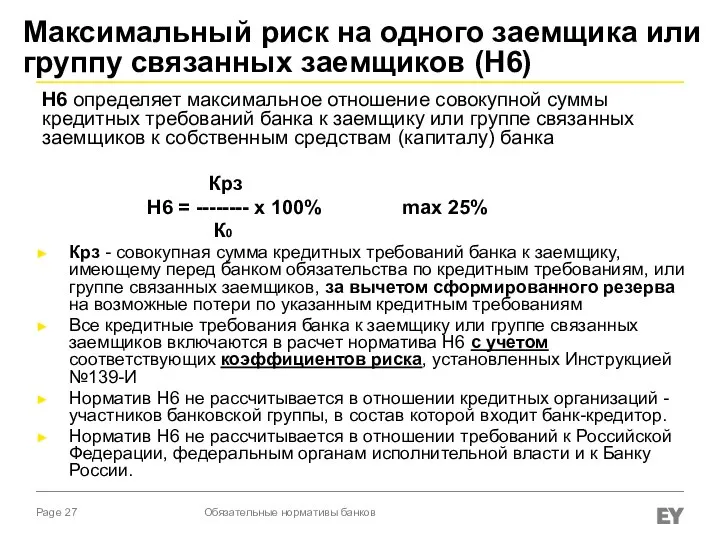

- 27. Максимальный риск на одного заемщика или группу связанных заемщиков (Н6) Н6 определяет максимальное отношение совокупной суммы

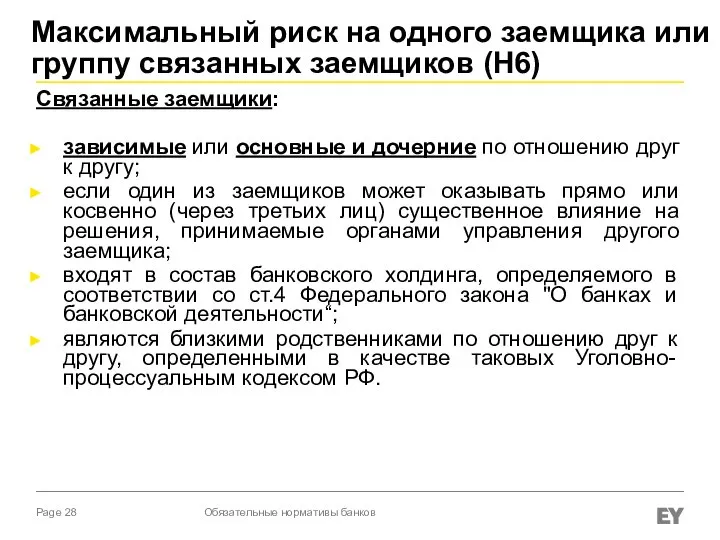

- 28. Связанные заемщики: зависимые или основные и дочерние по отношению друг к другу; если один из заемщиков

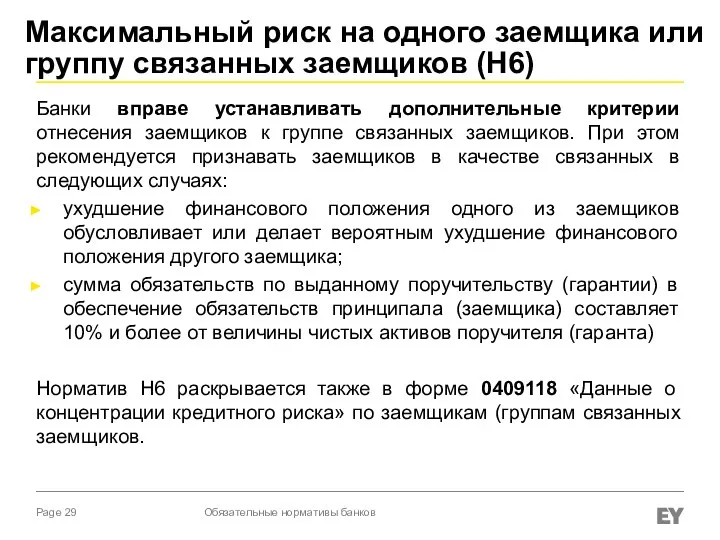

- 29. Максимальный риск на одного заемщика или группу связанных заемщиков (Н6) Банки вправе устанавливать дополнительные критерии отнесения

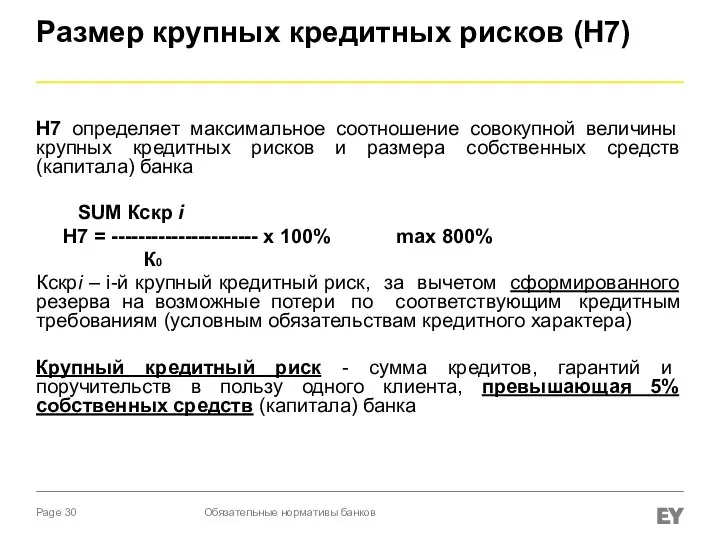

- 30. Размер крупных кредитных рисков (Н7) Н7 определяет максимальное соотношение совокупной величины крупных кредитных рисков и размера

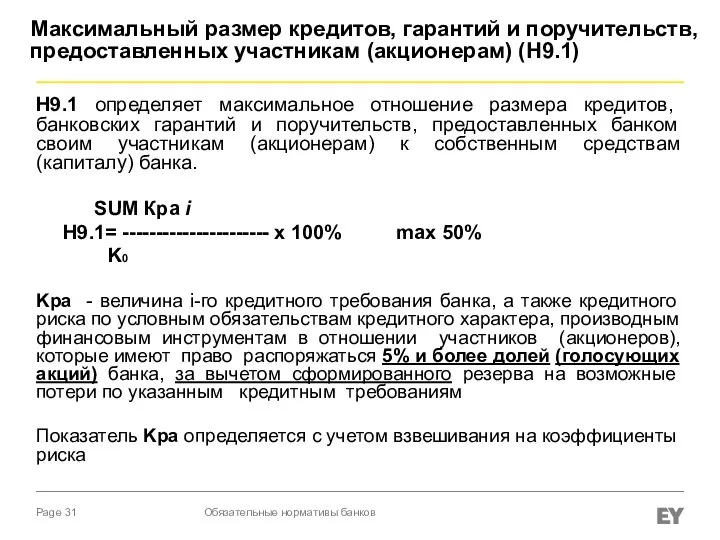

- 31. Максимальный размер кредитов, гарантий и поручительств, предоставленных участникам (акционерам) (Н9.1) Н9.1 определяет максимальное отношение размера кредитов,

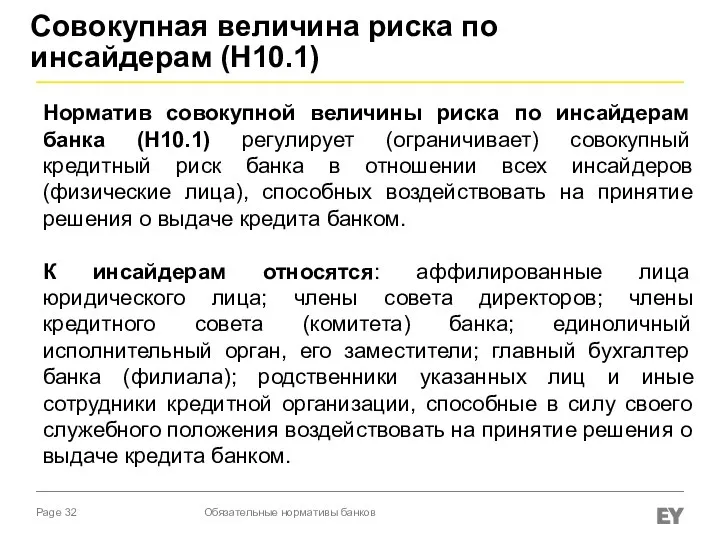

- 32. Совокупная величина риска по инсайдерам (Н10.1) Норматив совокупной величины риска по инсайдерам банка (H10.1) регулирует (ограничивает)

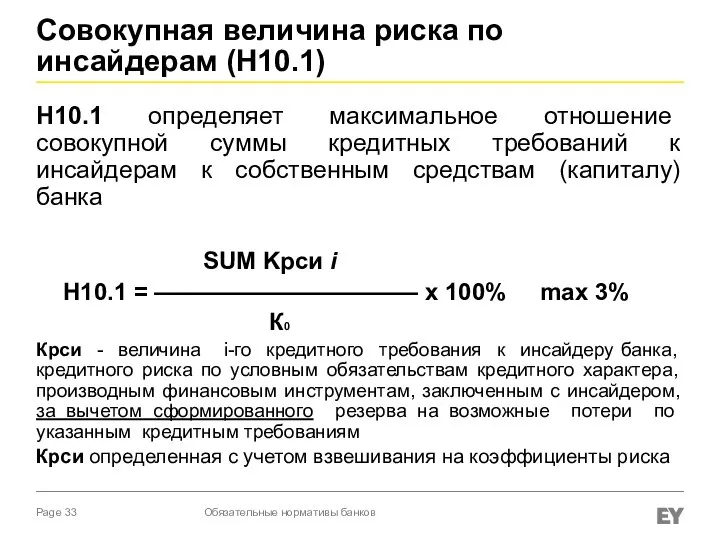

- 33. Совокупная величина риска по инсайдерам (Н10.1) Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам

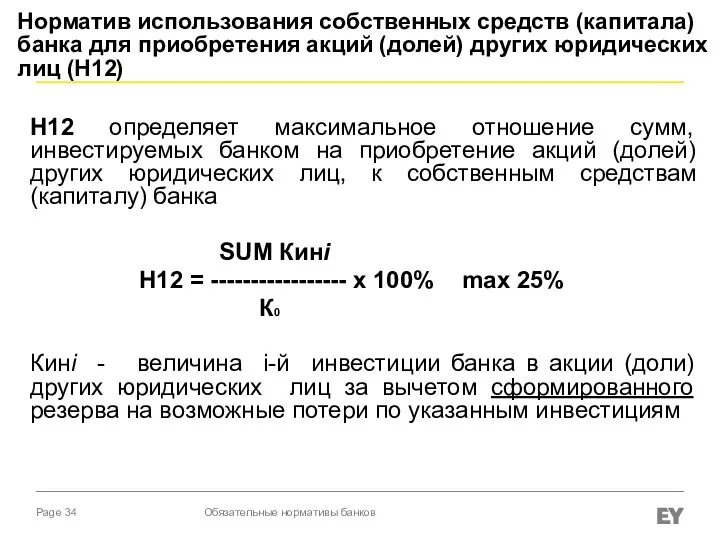

- 34. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) Н12 определяет

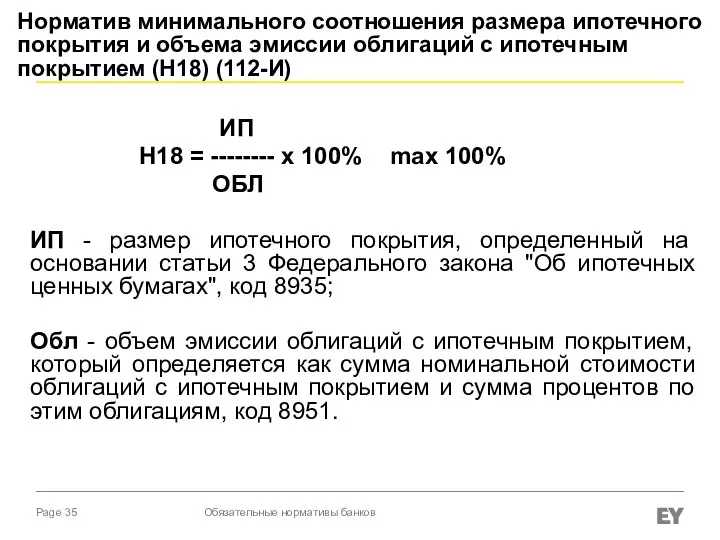

- 35. Норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием (H18) (112-И) ИП

- 36. Предельные значения нормативов Норматив Значение Н1.1 ≥ 4,5% Н1.2 ≥ 6% Н1.0 ≥ 8% Н2 ≥

- 37. Финансовый рычаг и норматив краткосрочной ликвидности Presentation title

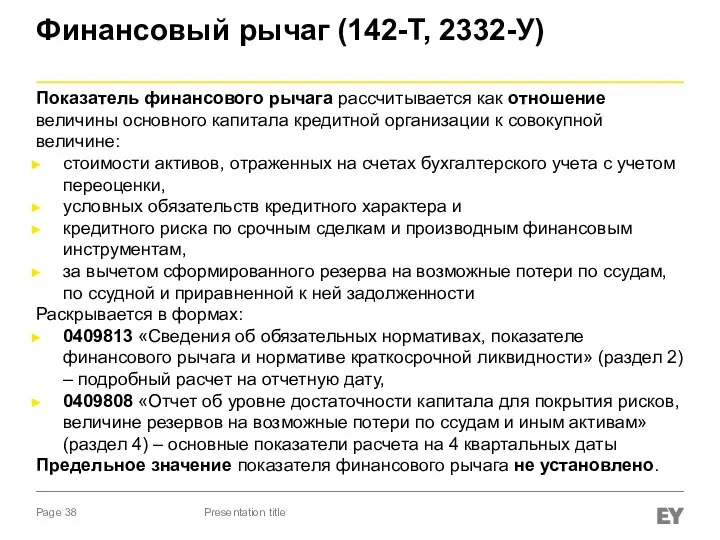

- 38. Финансовый рычаг (142-Т, 2332-У) Показатель финансового рычага рассчитывается как отношение величины основного капитала кредитной организации к

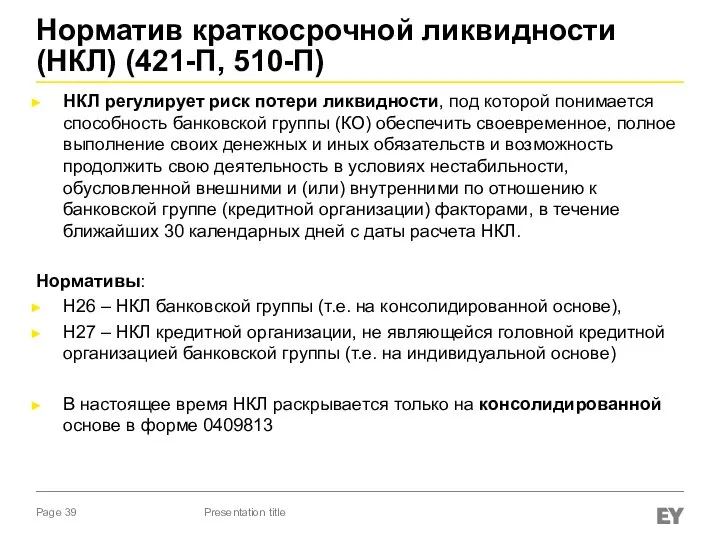

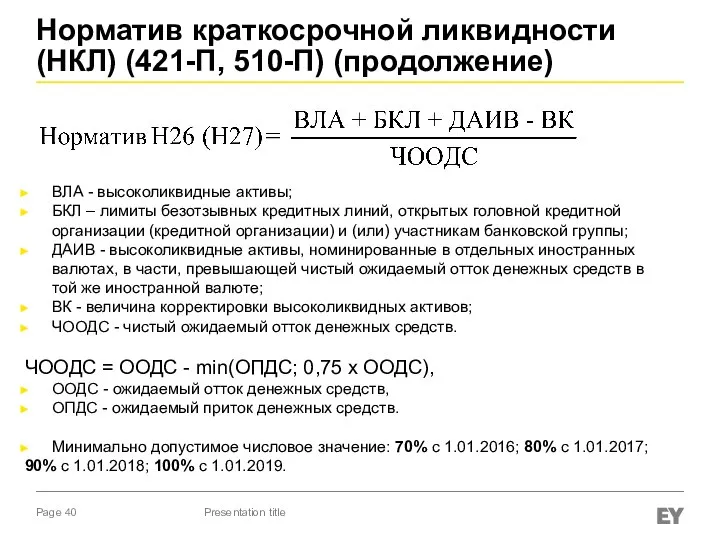

- 39. Норматив краткосрочной ликвидности (НКЛ) (421-П, 510-П) НКЛ регулирует риск потери ликвидности, под которой понимается способность банковской

- 40. Норматив краткосрочной ликвидности (НКЛ) (421-П, 510-П) (продолжение) ВЛА - высоколиквидные активы; БКЛ – лимиты безотзывных кредитных

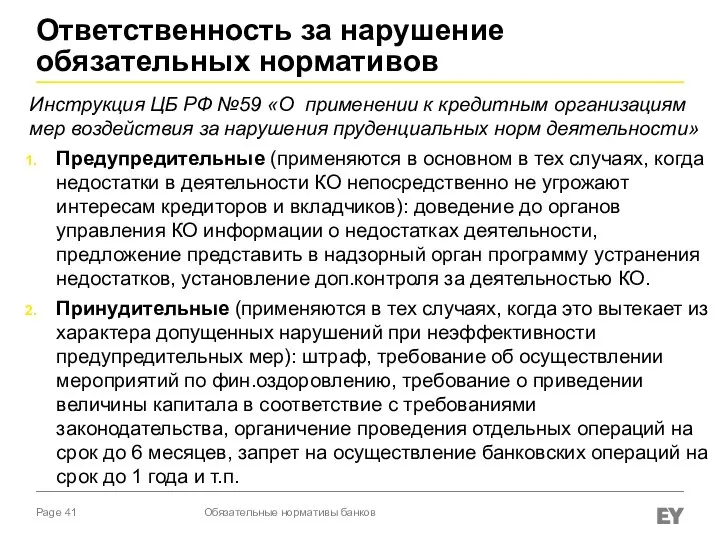

- 41. Ответственность за нарушение обязательных нормативов Инструкция ЦБ РФ №59 «О применении к кредитным организациям мер воздействия

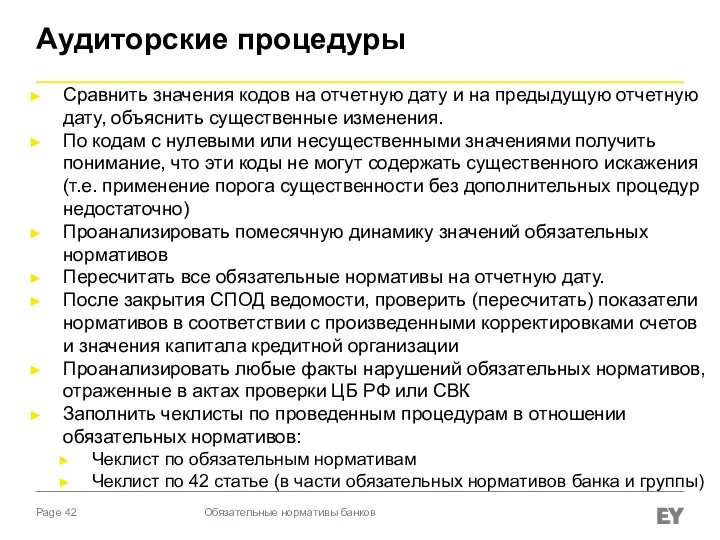

- 42. Аудиторские процедуры Сравнить значения кодов на отчетную дату и на предыдущую отчетную дату, объяснить существенные изменения.

- 44. Скачать презентацию

Содержание

Нормативные документы

Обязательные нормативы:

Нормативы достаточности капитала,

Нормативы ликвидности,

Другие нормативы

Финансовый рычаг

Норматив краткосрочной ликвидности

Ответственность за

Содержание

Нормативные документы

Обязательные нормативы:

Нормативы достаточности капитала,

Нормативы ликвидности,

Другие нормативы

Финансовый рычаг

Норматив краткосрочной ликвидности

Ответственность за

Нормативные документы

Обязательные нормативы банков

Общие положения

Федеральный закон от 10.07.2002 №86-ФЗ г. «О

Нормативные документы

Обязательные нормативы банков

Общие положения

Федеральный закон от 10.07.2002 №86-ФЗ г. «О

Нормативные документы (продолжение)

Обязательные нормативы банков

Расчет нормативов (продолжение):

Инструкция ЦБ РФ от 15.07.2005

Нормативные документы (продолжение)

Обязательные нормативы банков

Расчет нормативов (продолжение):

Инструкция ЦБ РФ от 15.07.2005

Нормативные документы (продолжение)

Обязательные нормативы банков

Иные документы:

Инструкция ЦБ РФ от 31.03.2004 №112-И

Нормативные документы (продолжение)

Обязательные нормативы банков

Иные документы:

Инструкция ЦБ РФ от 31.03.2004 №112-И

Обязательные нормативы банков (139-И, 112-И)

Н1 – норматив достаточности собственных средств (капитала)

Обязательные нормативы банков (139-И, 112-И)

Н1 – норматив достаточности собственных средств (капитала)

Обязательные нормативы небанковских кредитных организаций (137-И, 129-И)

Н1.3 - Норматив достаточности собственных

Обязательные нормативы небанковских кредитных организаций (137-И, 129-И)

Н1.3 - Норматив достаточности собственных

Обязательные нормативы банковских групп (509-П)

Н20 - норматив достаточности собственных средств (капитала)

Обязательные нормативы банковских групп (509-П)

Н20 - норматив достаточности собственных средств (капитала)

Иные экономические нормативы

В соответствии с Федеральным законом №86-ФЗ помимо нормативов, предусмотренных

Иные экономические нормативы

В соответствии с Федеральным законом №86-ФЗ помимо нормативов, предусмотренных

Отчетность по обязательным нормативам

Обязательные нормативы банков

Отчетность по обязательным нормативам

Обязательные нормативы банков

Особенности расчета обязательных нормативов

При расчете обязательных нормативов должны выполняться следующие требования:

если

Особенности расчета обязательных нормативов

При расчете обязательных нормативов должны выполняться следующие требования:

если

Банки обязаны соблюдать обязательные нормативы, установленные Инструкцией №139-И ежедневно.

Если банком нарушен

Банки обязаны соблюдать обязательные нормативы, установленные Инструкцией №139-И ежедневно.

Если банком нарушен

Нормативы достаточности капитала (Н1)

Presentation title

Нормативы достаточности капитала (Н1)

Presentation title

Норматив достаточности собственных средств (капитала) банка (H1)

Норматив достаточности собственных средств (капитала)

Норматив достаточности собственных средств (капитала) банка (H1)

Норматив достаточности собственных средств (капитала)

Норматив достаточности собственных средств (капитала):

Обязательные нормативы банков

Норматив достаточности собственных средств (капитала)

Норматив достаточности собственных средств (капитала):

Обязательные нормативы банков

Норматив достаточности собственных средств (капитала)

Элементы расчета норматива Н1

ЧИСЛИТЕЛЬ: базовый капитал, основной капитал, собственные средства (капитал)

Элементы расчета норматива Н1

ЧИСЛИТЕЛЬ: базовый капитал, основной капитал, собственные средства (капитал)

Элементы расчета норматива Н1 (продолжение)

ЗНАМЕНАТЕЛЬ (продолжение):

ПКр – предоставленные кредиты на потребительские

Элементы расчета норматива Н1 (продолжение)

ЗНАМЕНАТЕЛЬ (продолжение):

ПКр – предоставленные кредиты на потребительские

Элементы расчета норматива Н1 (продолжение)

ЗНАМЕНАТЕЛЬ (продолжение):

КРС – величина кредитного риска по

Элементы расчета норматива Н1 (продолжение)

ЗНАМЕНАТЕЛЬ (продолжение):

КРС – величина кредитного риска по

Базель III

С 2014 года банки осуществляют расчет показателей достаточности капитала по

Базель III

С 2014 года банки осуществляют расчет показателей достаточности капитала по

Нормативы достаточности капитала банковской группы (509-П) и надбавки

Рассчитываются по банковской группе

Нормативы достаточности капитала банковской группы (509-П) и надбавки

Рассчитываются по банковской группе

Нормативы ликвидности (Н2, Н3, Н4)

Presentation title

Нормативы ликвидности (Н2, Н3, Н4)

Presentation title

Нормативы ликвидности

Ликвидность – способность банка обеспечить своевременное и полное выполнение своих

Нормативы ликвидности

Ликвидность – способность банка обеспечить своевременное и полное выполнение своих

Норматив мгновенной ликвидности (Н2)

Лам

Н2 = ---------------------- х 100% min

Норматив мгновенной ликвидности (Н2)

Лам

Н2 = ---------------------- х 100% min

Норматив текущей ликвидности (Н3)

Лат

Н3 = -------------------- х 100% min 50%

Норматив текущей ликвидности (Н3)

Лат

Н3 = -------------------- х 100% min 50%

Норматив долгосрочной ликвидности (Н4)

Крд

Н4 = -------------------------- х 100% max

Норматив долгосрочной ликвидности (Н4)

Крд

Н4 = -------------------------- х 100% max

Другие нормативы (Н6, Н7, Н9.1, Н10.1, Н12, Н18)

Presentation title

Другие нормативы (Н6, Н7, Н9.1, Н10.1, Н12, Н18)

Presentation title

Максимальный риск на одного заемщика или группу связанных заемщиков (Н6)

Н6 определяет

Максимальный риск на одного заемщика или группу связанных заемщиков (Н6)

Н6 определяет

Связанные заемщики:

зависимые или основные и дочерние по отношению друг к другу;

если

Связанные заемщики:

зависимые или основные и дочерние по отношению друг к другу;

если

Максимальный риск на одного заемщика или группу связанных заемщиков (Н6)

Банки вправе

Максимальный риск на одного заемщика или группу связанных заемщиков (Н6)

Банки вправе

Размер крупных кредитных рисков (Н7)

Н7 определяет максимальное соотношение совокупной величины крупных

Размер крупных кредитных рисков (Н7)

Н7 определяет максимальное соотношение совокупной величины крупных

Максимальный размер кредитов, гарантий и поручительств, предоставленных участникам (акционерам) (Н9.1)

Н9.1 определяет

Максимальный размер кредитов, гарантий и поручительств, предоставленных участникам (акционерам) (Н9.1)

Н9.1 определяет

Совокупная величина риска по инсайдерам (Н10.1)

Норматив совокупной величины риска по инсайдерам

Совокупная величина риска по инсайдерам (Н10.1)

Норматив совокупной величины риска по инсайдерам

Совокупная величина риска по инсайдерам (Н10.1)

Н10.1 определяет максимальное отношение совокупной суммы

Совокупная величина риска по инсайдерам (Н10.1)

Н10.1 определяет максимальное отношение совокупной суммы

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других

Норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с

Норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с

Предельные значения нормативов

Норматив Значение

Н1.1 ≥ 4,5%

Н1.2 ≥ 6%

Н1.0 ≥ 8%

Н2 ≥ 15%

Н3 ≥ 50%

Н4 ≤

Предельные значения нормативов

Норматив Значение

Н1.1 ≥ 4,5%

Н1.2 ≥ 6%

Н1.0 ≥ 8%

Н2 ≥ 15%

Н3 ≥ 50%

Н4 ≤

Финансовый рычаг и норматив краткосрочной ликвидности

Presentation title

Финансовый рычаг и норматив краткосрочной ликвидности

Presentation title

Финансовый рычаг (142-Т, 2332-У)

Показатель финансового рычага рассчитывается как отношение величины основного

Финансовый рычаг (142-Т, 2332-У)

Показатель финансового рычага рассчитывается как отношение величины основного

Норматив краткосрочной ликвидности (НКЛ) (421-П, 510-П)

НКЛ регулирует риск потери ликвидности, под

Норматив краткосрочной ликвидности (НКЛ) (421-П, 510-П)

НКЛ регулирует риск потери ликвидности, под

Норматив краткосрочной ликвидности (НКЛ) (421-П, 510-П) (продолжение)

ВЛА - высоколиквидные активы;

БКЛ –

Норматив краткосрочной ликвидности (НКЛ) (421-П, 510-П) (продолжение)

ВЛА - высоколиквидные активы;

БКЛ –

Ответственность за нарушение обязательных нормативов

Инструкция ЦБ РФ №59 «О применении к

Ответственность за нарушение обязательных нормативов

Инструкция ЦБ РФ №59 «О применении к

Аудиторские процедуры

Сравнить значения кодов на отчетную дату и на предыдущую отчетную

Аудиторские процедуры

Сравнить значения кодов на отчетную дату и на предыдущую отчетную

Презентация Коммерц-коллегия

Презентация Коммерц-коллегия Этапы развития ОАО Нафтан

Этапы развития ОАО Нафтан Языки программирования

Языки программирования Хохломская роспись

Хохломская роспись Онтогенез человека Презентация разработана учителем биологии МОУ «СОШ № 57», г. Воронеж Трухачёвой Верой Валерьевной

Онтогенез человека Презентация разработана учителем биологии МОУ «СОШ № 57», г. Воронеж Трухачёвой Верой Валерьевной Презентация "Этапы формирования первобытного искусства" - скачать презентации по МХК

Презентация "Этапы формирования первобытного искусства" - скачать презентации по МХК Христианская церковь "Дом горшечника"

Христианская церковь "Дом горшечника" Pharmacovigilance. Services, science, education. The main legal acts in PV

Pharmacovigilance. Services, science, education. The main legal acts in PV Особенности годичного планирования в процессе подготовки баскетболистов 17-18 лет

Особенности годичного планирования в процессе подготовки баскетболистов 17-18 лет Влияние времени нагружения и среды на механические свойства материалов

Влияние времени нагружения и среды на механические свойства материалов  Антипаттерны: хардкодинг, софткодинг

Антипаттерны: хардкодинг, софткодинг Основные методические приемы развития критического мышления

Основные методические приемы развития критического мышления Презентация "Художник и учёный" - скачать презентации по МХК

Презентация "Художник и учёный" - скачать презентации по МХК Литературные музеи Урала

Литературные музеи Урала Волнистые попугайчики - презентация для начальной школы_

Волнистые попугайчики - презентация для начальной школы_ Распределенные системы

Распределенные системы Конституция Казахстана

Конституция Казахстана Презентация "Празднование Дня влюбленных в Германии" - скачать презентации по МХК

Презентация "Празднование Дня влюбленных в Германии" - скачать презентации по МХК Как избавиться от зависимости или 12 шагов к Богу

Как избавиться от зависимости или 12 шагов к Богу При гимназии № 24

При гимназии № 24 Права ребенка

Права ребенка Фонетические средства стилистики

Фонетические средства стилистики История телевидения

История телевидения Маршрутизация как процесс

Маршрутизация как процесс  Уголовное право

Уголовное право ИССЛЕДОВАНИЕ СПРОСА НА НЕДВИЖИМОСТЬ В МАЛОМ ГОРОДЕ

ИССЛЕДОВАНИЕ СПРОСА НА НЕДВИЖИМОСТЬ В МАЛОМ ГОРОДЕ  Собори

Собори Понятие комплексной безопасности предприятия

Понятие комплексной безопасности предприятия