- ocenka_biznesa презентация Презентация 1.ppt

Содержание

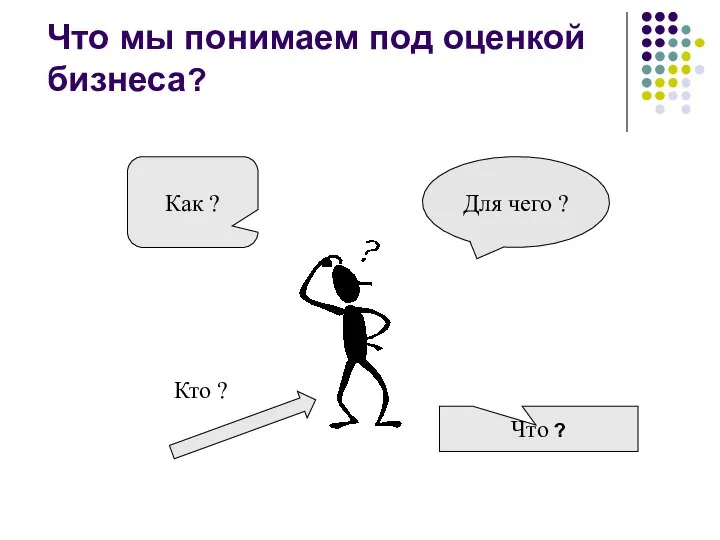

- 2. Что мы понимаем под оценкой бизнеса? Для чего ? Что ? Кто ? Как ?

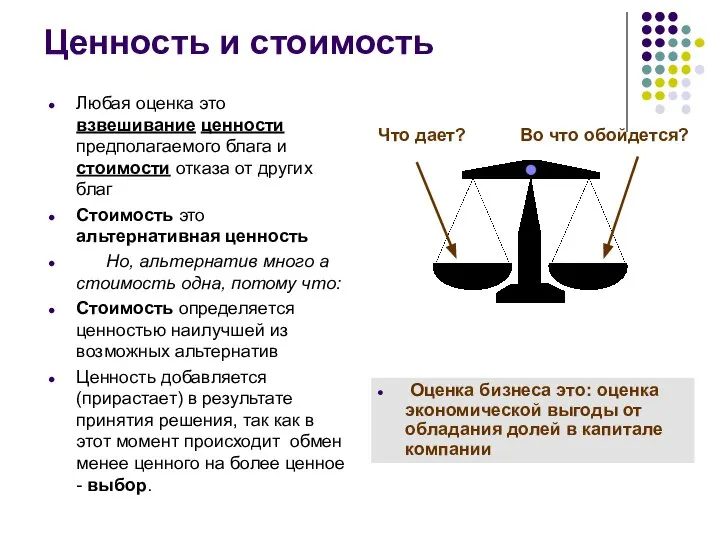

- 3. Ценность и стоимость Любая оценка это взвешивание ценности предполагаемого блага и стоимости отказа от других благ

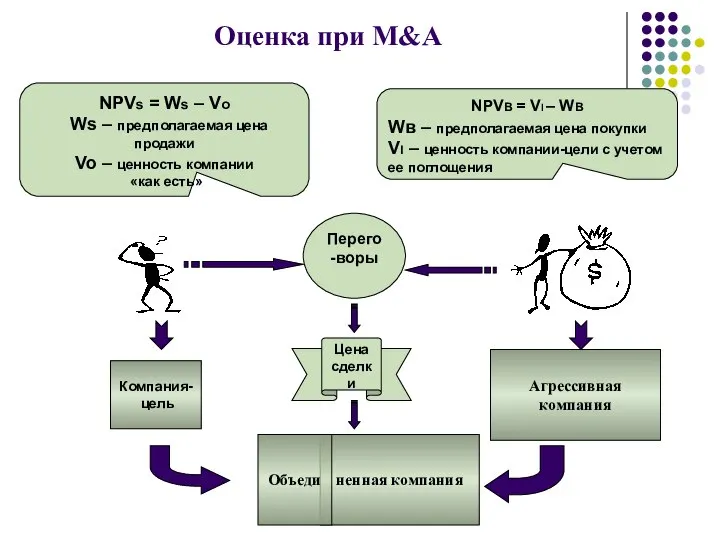

- 4. Взвешивание ценности продажи компании и альтернативной стоимости (ценности других вариантов использования: не продавать, продать другим покупателям)

- 5. NPVs = Ws – Vo Ws – предполагаемая цена продажи Vo – ценность компании «как есть»

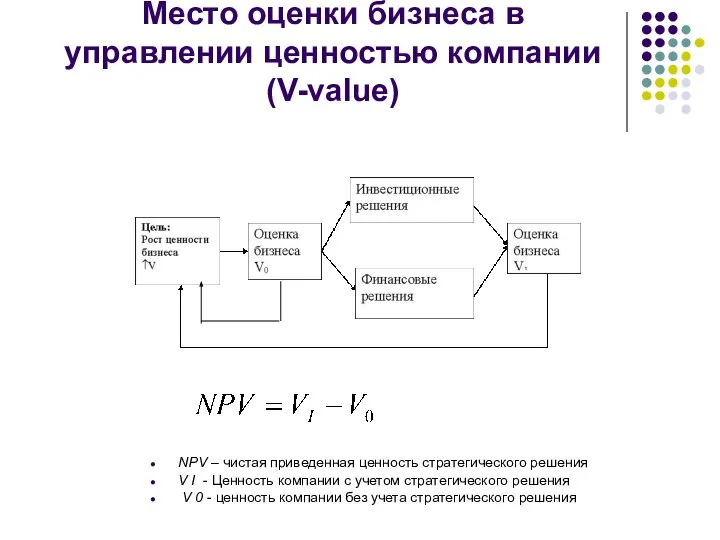

- 6. Место оценки бизнеса в управлении ценностью компании (V-value) NPV – чистая приведенная ценность стратегического решения V

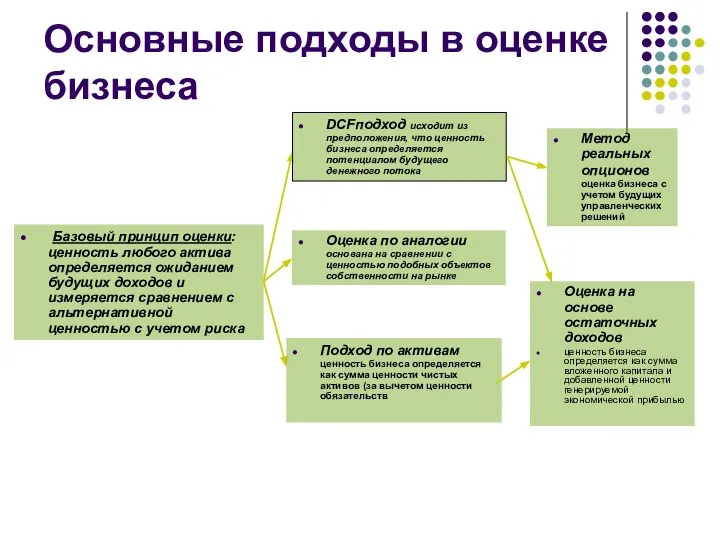

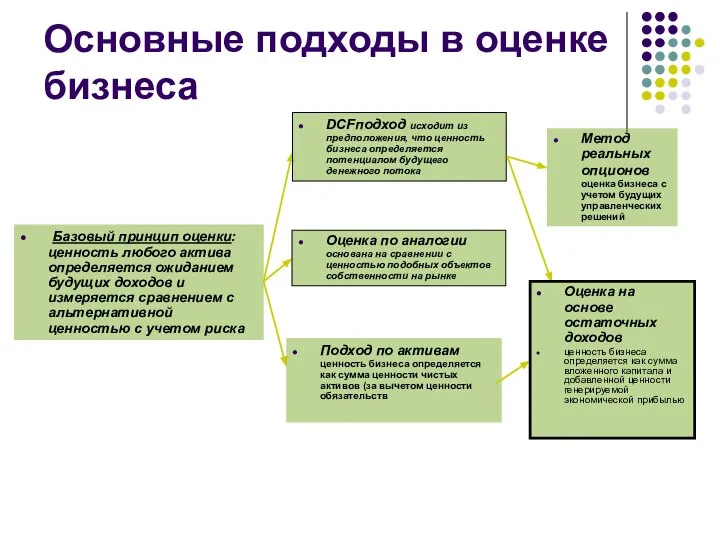

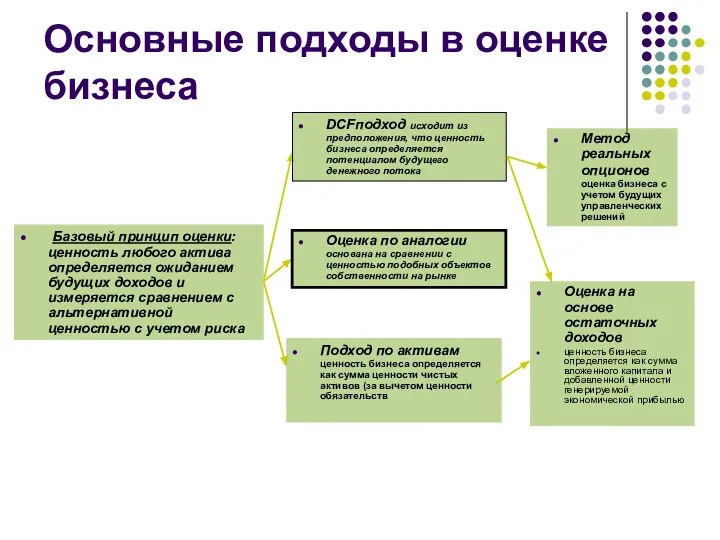

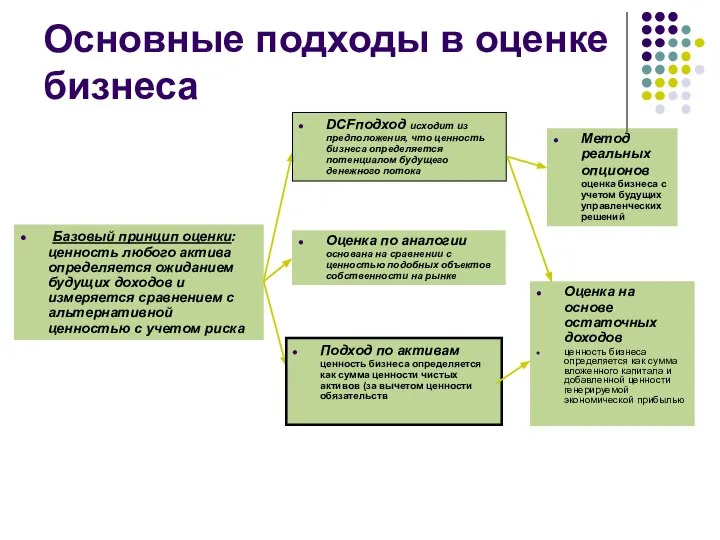

- 7. Основные подходы в оценке бизнеса Базовый принцип оценки: ценность любого актива определяется ожиданием будущих доходов и

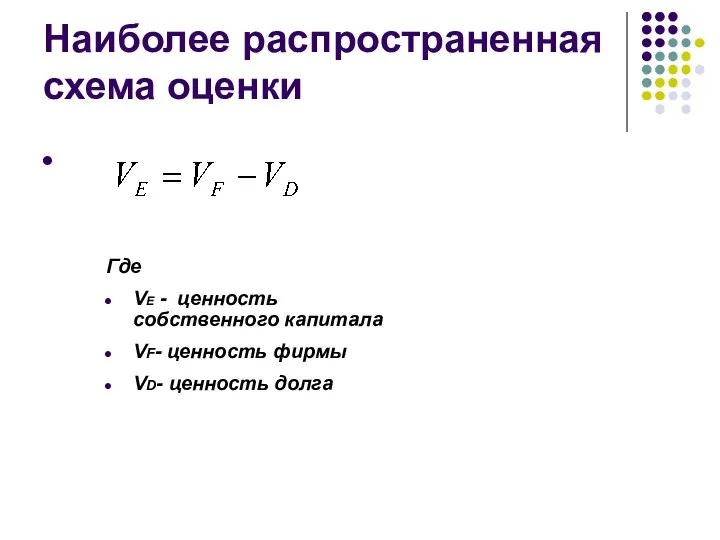

- 8. Наиболее распространенная схема оценки Где VE - ценность собственного капитала VF- ценность фирмы VD- ценность долга

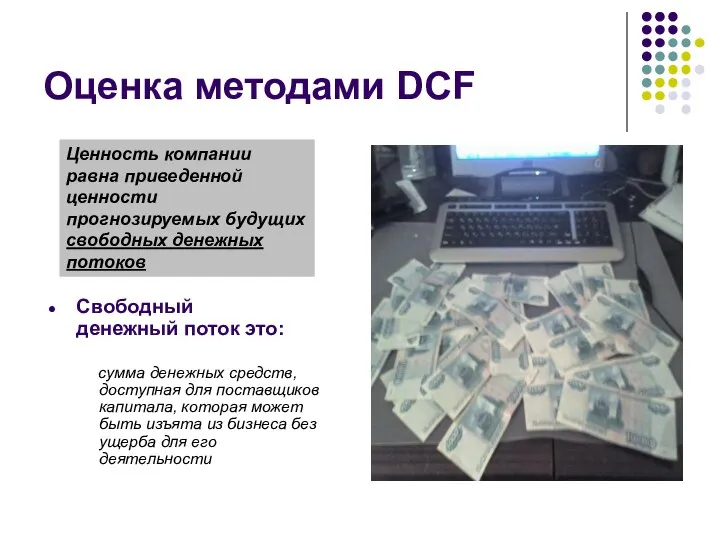

- 9. Оценка методами DCF Ценность компании равна приведенной ценности прогнозируемых будущих свободных денежных потоков сумма денежных средств,

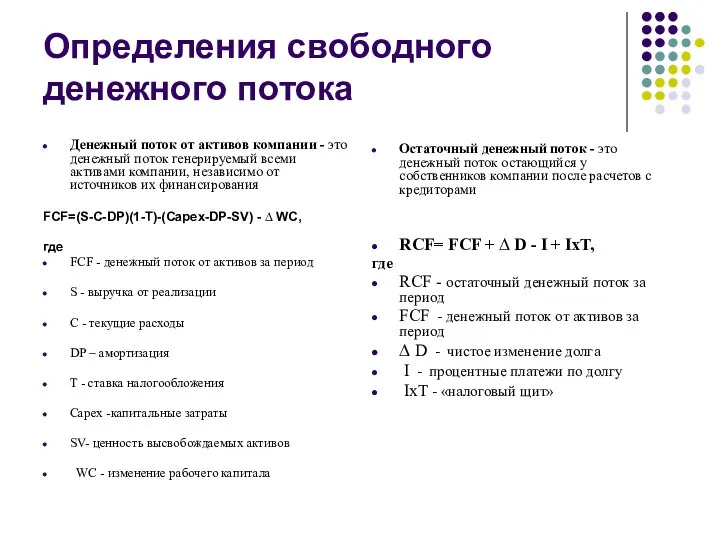

- 10. Определения свободного денежного потока Денежный поток от активов компании - это денежный поток генерируемый всеми активами

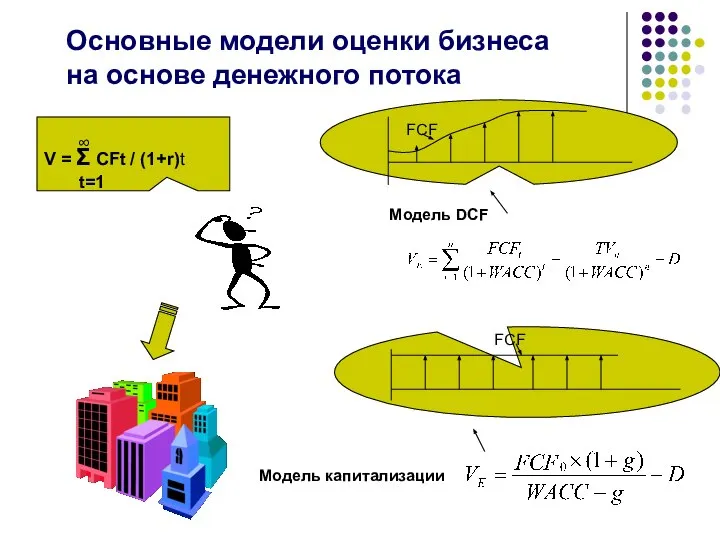

- 11. Основные модели оценки бизнеса на основе денежного потока V = Σ CFt / (1+r)t t=1 Модель

- 12. Модель капитализации где: VE– ценность собственного капитала фирмы FCF0 – нормализованный свободный денежный поток в базовом

- 13. Пример применения метода капитализации

- 14. Двухфазная модель DCF

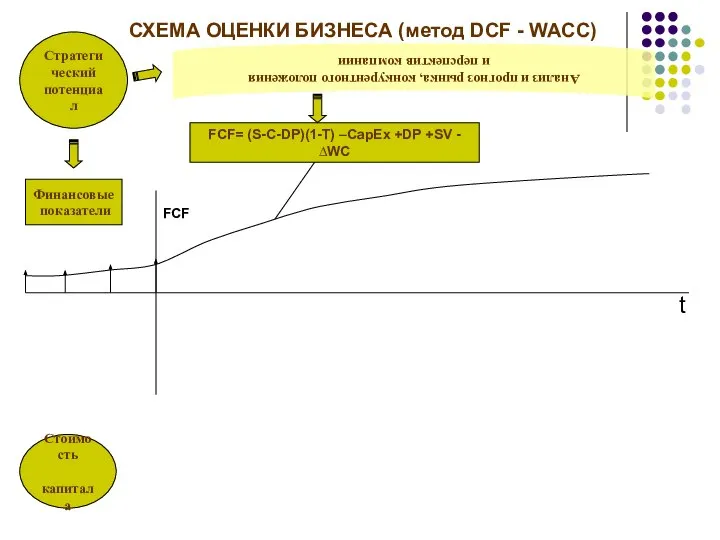

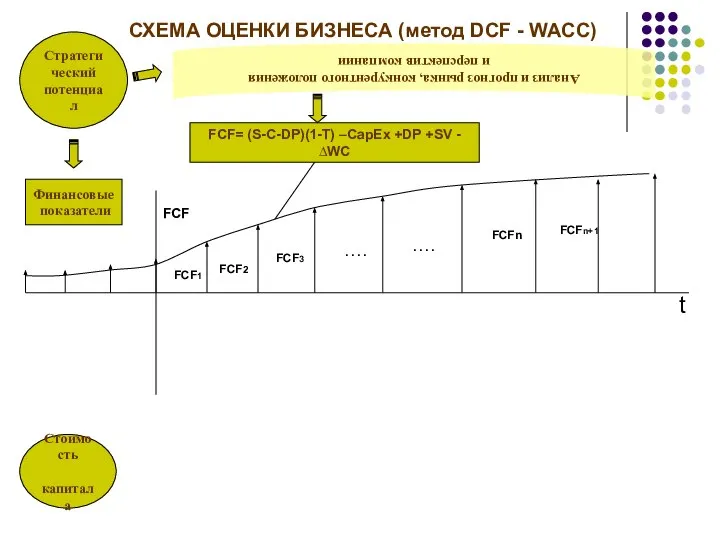

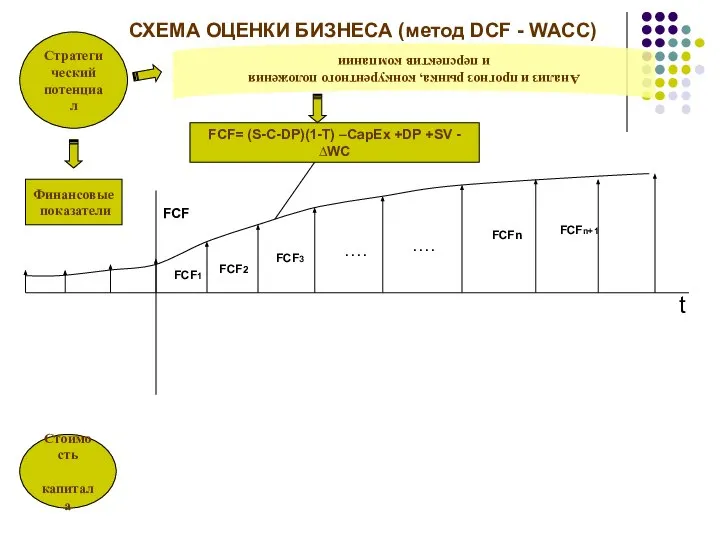

- 15. СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC) t FCF

- 16. Стратегический потенциал Стоимость капитала t FCF СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

- 17. Стратегический потенциал Стоимость капитала Финансовые показатели t FCF СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

- 18. Стратегический потенциал Стоимость капитала Финансовые показатели Анализ и прогноз рынка, конкурентного положения и перспектив компании t

- 19. Стратегический потенциал Стоимость капитала Финансовые показатели Анализ и прогноз рынка, конкурентного положения и перспектив компании t

- 20. Стратегический потенциал Стоимость капитала Финансовые показатели Анализ и прогноз рынка, конкурентного положения и перспектив компании FCF=

- 21. Стратегический потенциал Стоимость капитала Финансовые показатели Анализ и прогноз рынка, конкурентного положения и перспектив компании FCF=

- 22. Стратегический потенциал Стоимость капитала Финансовые показатели Анализ и прогноз рынка, конкурентного положения и перспектив компании FCF=

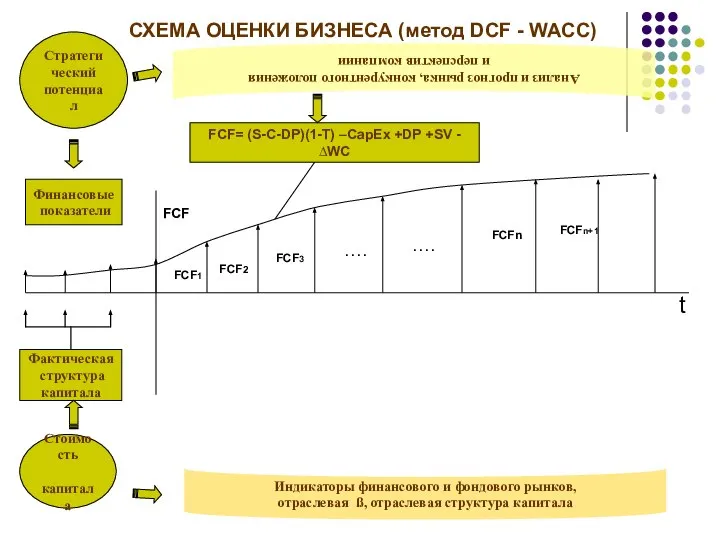

- 23. Стратегический потенциал Стоимость капитала Финансовые показатели Фактическая структура капитала Анализ и прогноз рынка, конкурентного положения и

- 24. Стратегический потенциал Стоимость капитала Финансовые показатели Фактическая структура капитала Анализ и прогноз рынка, конкурентного положения и

- 25. Стратегический потенциал Стоимость капитала Финансовые показатели Фактическая структура капитала Анализ и прогноз рынка, конкурентного положения и

- 26. Стратегический потенциал Стоимость капитала Финансовые показатели Фактическая структура капитала Анализ и прогноз рынка, конкурентного положения и

- 27. Стратегический потенциал Стоимость капитала Финансовые показатели Фактическая структура капитала Анализ и прогноз рынка, конкурентного положения и

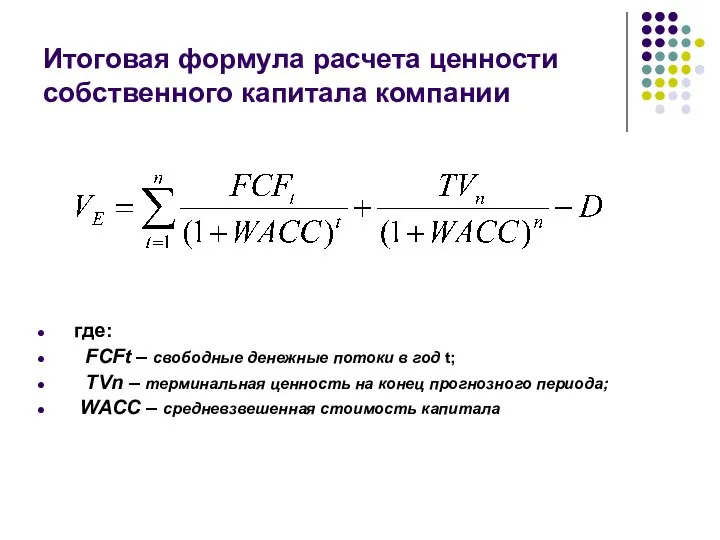

- 28. Итоговая формула расчета ценности собственного капитала компании где: FCFt – свободные денежные потоки в год t;

- 29. Основные подходы в оценке бизнеса Базовый принцип оценки: ценность любого актива определяется ожиданием будущих доходов и

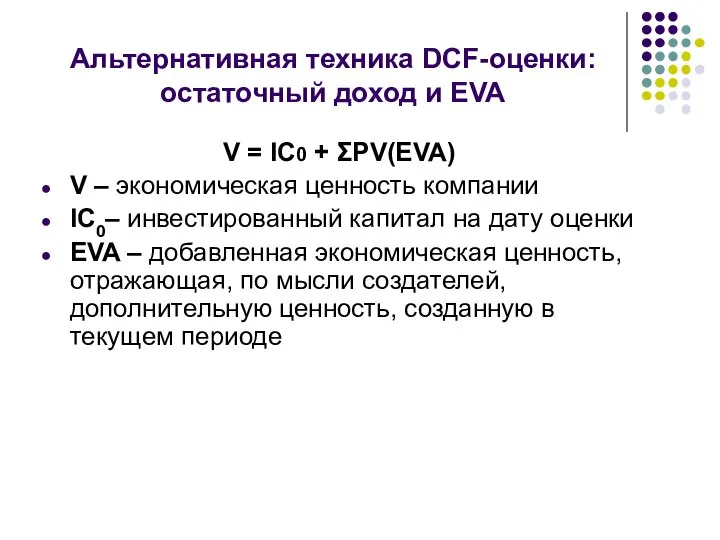

- 30. Альтернативная техника DCF-оценки: остаточный доход и EVA V = IC0 + ΣPV(EVA) V – экономическая ценность

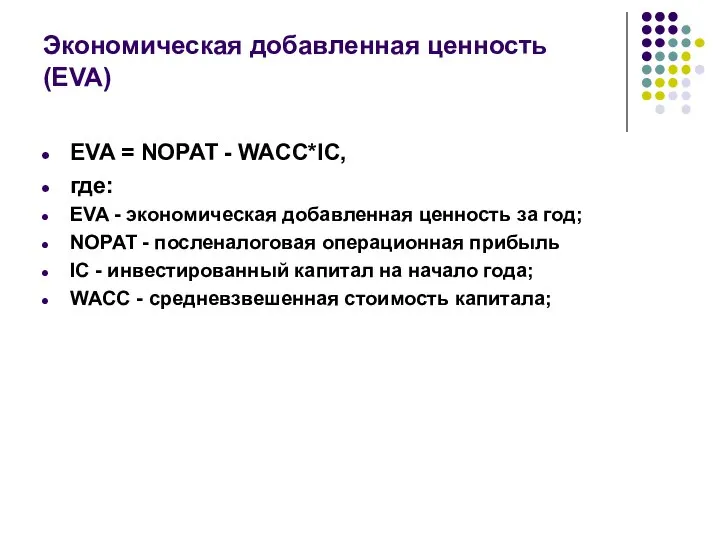

- 31. Экономическая добавленная ценность (EVA) EVA = NOPAT - WACC*IC, где: EVA - экономическая добавленная ценность за

- 32. Основные подходы в оценке бизнеса Базовый принцип оценки: ценность любого актива определяется ожиданием будущих доходов и

- 33. Оценка компании по аналогии Применение метода сравнительной оценки Ограничения метода Место сравнительной оценки

- 34. Мультипликаторы оценки Основой метода рыночных сопоставлений BAV (by analogy valuation) является использование мультипликаторов, которое обусловлено трудностью

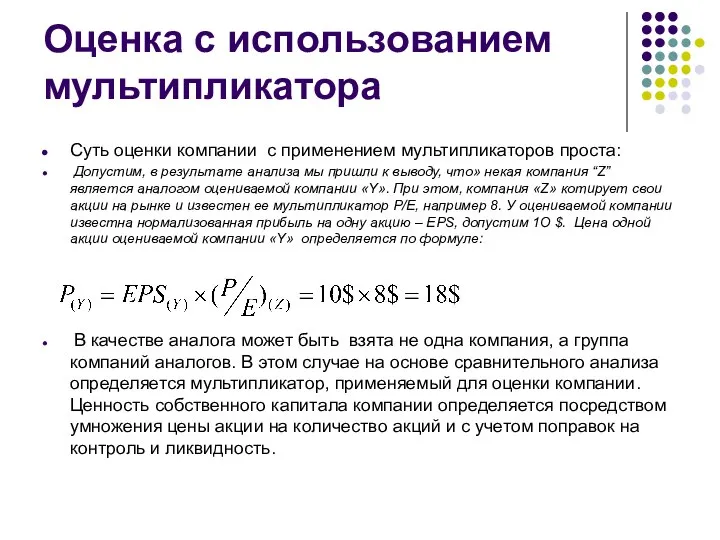

- 35. Оценка с использованием мультипликатора Суть оценки компании с применением мультипликаторов проста: Допустим, в результате анализа мы

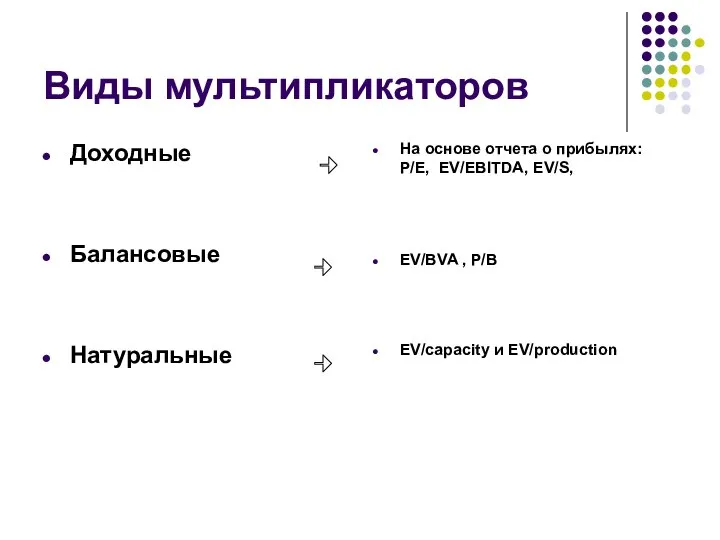

- 36. Виды мультипликаторов Доходные Балансовые Натуральные На основе отчета о прибылях: P/E, EV/EBITDA, EV/S, EV/BVA , P/B

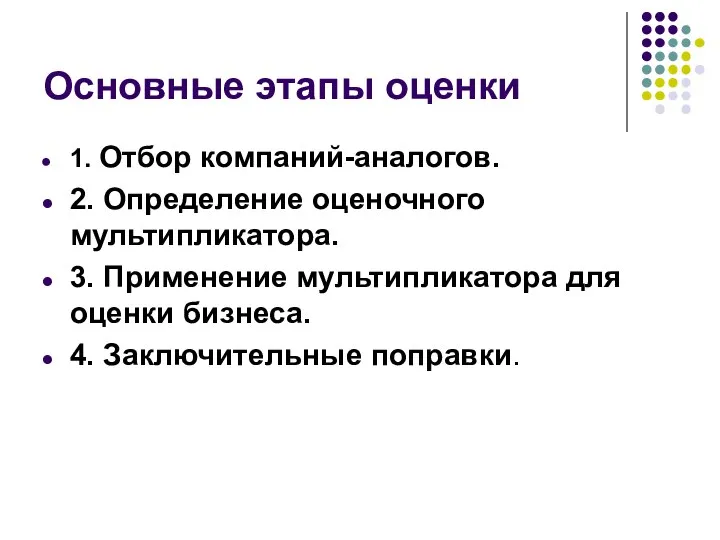

- 37. Основные этапы оценки 1. Отбор компаний-аналогов. 2. Определение оценочного мультипликатора. 3. Применение мультипликатора для оценки бизнеса.

- 38. Основные подходы в оценке бизнеса Базовый принцип оценки: ценность любого актива определяется ожиданием будущих доходов и

- 39. Подход по активам Данный подход предполагает ценность компании как суму ценности ее чистых активов (за вычетом

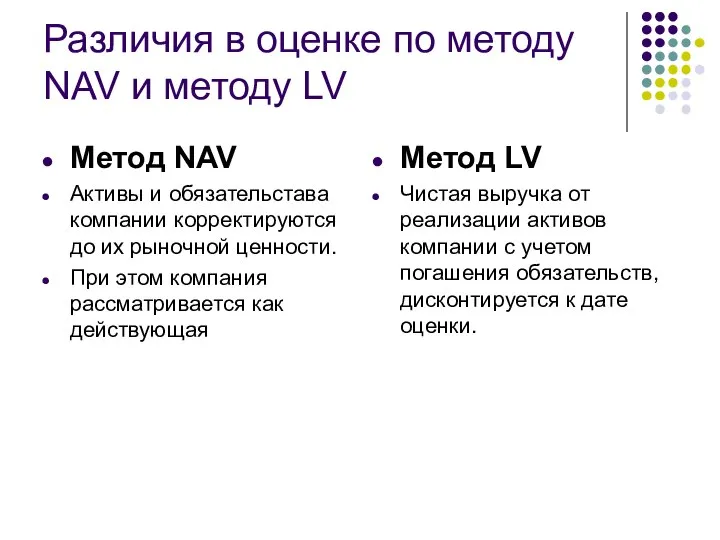

- 40. Различия в оценке по методу NAV и методу LV Метод NAV Активы и обязательстава компании корректируются

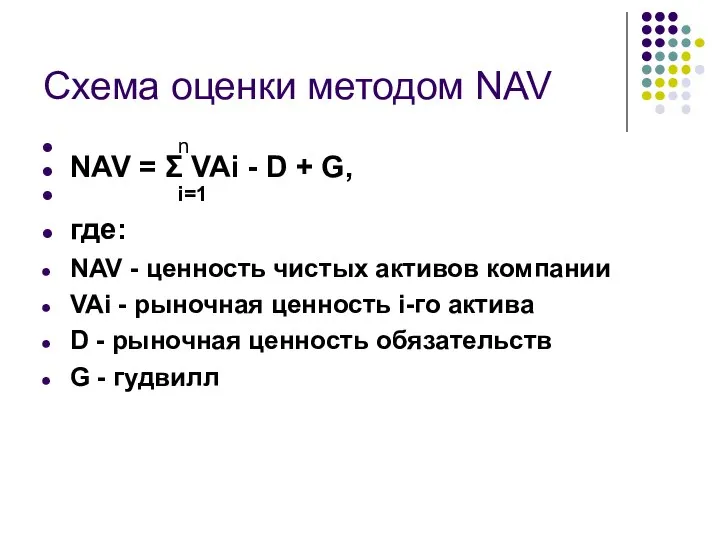

- 41. Схема оценки методом NAV n NAV = Σ VAi - D + G, i=1 где: NAV

- 42. Общее заключение по оценке Факторы придающие значимость каждому из методов оценки: Характер бизнеса и активы компании

- 44. Скачать презентацию

Что мы понимаем под оценкой бизнеса?

Для чего ?

Что ?

Кто ?

Как

Что мы понимаем под оценкой бизнеса?

Для чего ?

Что ?

Кто ?

Как

Ценность и стоимость

Любая оценка это взвешивание ценности предполагаемого блага и стоимости

Ценность и стоимость

Любая оценка это взвешивание ценности предполагаемого блага и стоимости

Взвешивание ценности продажи компании и альтернативной стоимости (ценности других вариантов использования:

Взвешивание ценности продажи компании и альтернативной стоимости (ценности других вариантов использования:

NPVs = Ws – Vo

Ws – предполагаемая цена продажи

Vo –

NPVs = Ws – Vo

Ws – предполагаемая цена продажи

Vo –

Место оценки бизнеса в управлении ценностью компании (V-value)

NPV – чистая приведенная

Место оценки бизнеса в управлении ценностью компании (V-value)

NPV – чистая приведенная

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Наиболее распространенная схема оценки

Где

VE - ценность собственного капитала

VF- ценность фирмы

Наиболее распространенная схема оценки

Где

VE - ценность собственного капитала

VF- ценность фирмы

Оценка методами DCF

Ценность компании равна приведенной ценности прогнозируемых будущих свободных денежных

Оценка методами DCF

Ценность компании равна приведенной ценности прогнозируемых будущих свободных денежных

Определения свободного денежного потока

Денежный поток от активов компании - это денежный

Определения свободного денежного потока

Денежный поток от активов компании - это денежный

Основные модели оценки бизнеса на основе денежного потока

V = Σ CFt

Основные модели оценки бизнеса на основе денежного потока

V = Σ CFt

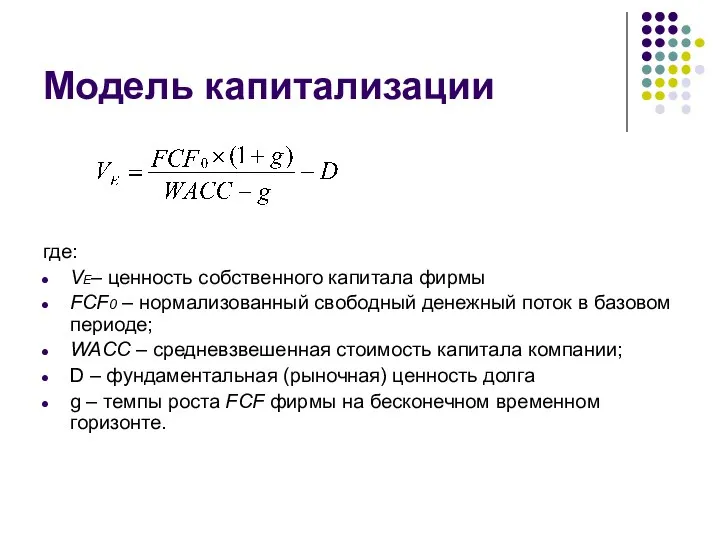

Модель капитализации

где:

VE– ценность собственного капитала фирмы

FCF0 – нормализованный свободный денежный

Модель капитализации

где:

VE– ценность собственного капитала фирмы

FCF0 – нормализованный свободный денежный

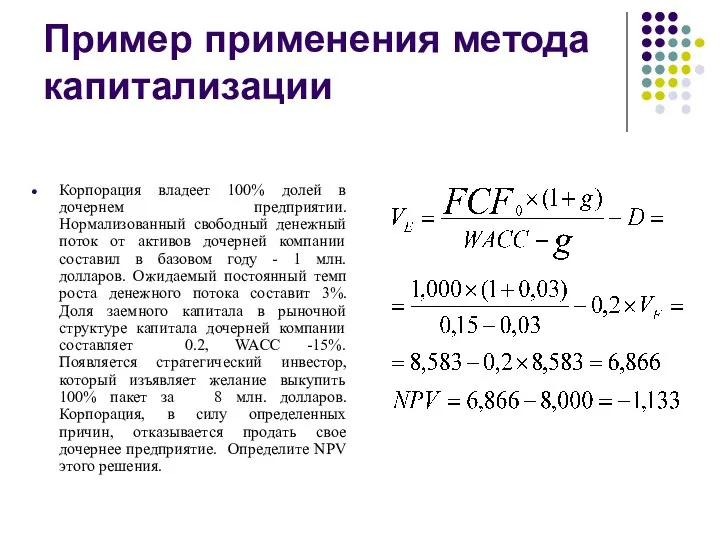

Пример применения метода капитализации

Пример применения метода капитализации

Двухфазная модель DCF

Двухфазная модель DCF

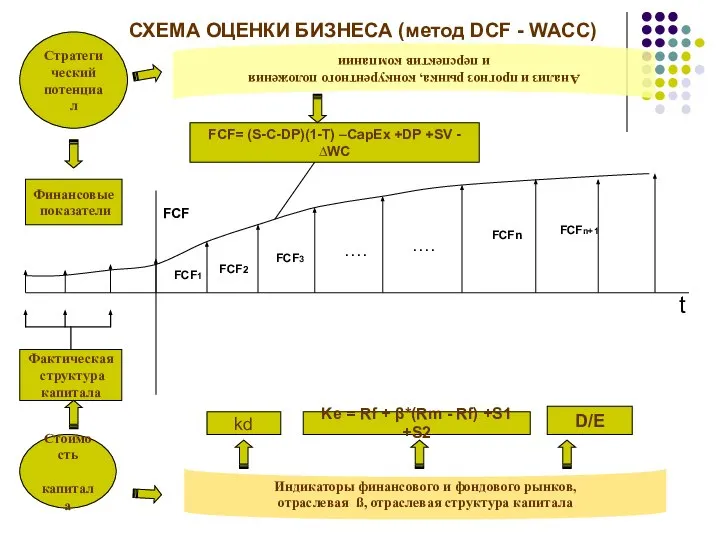

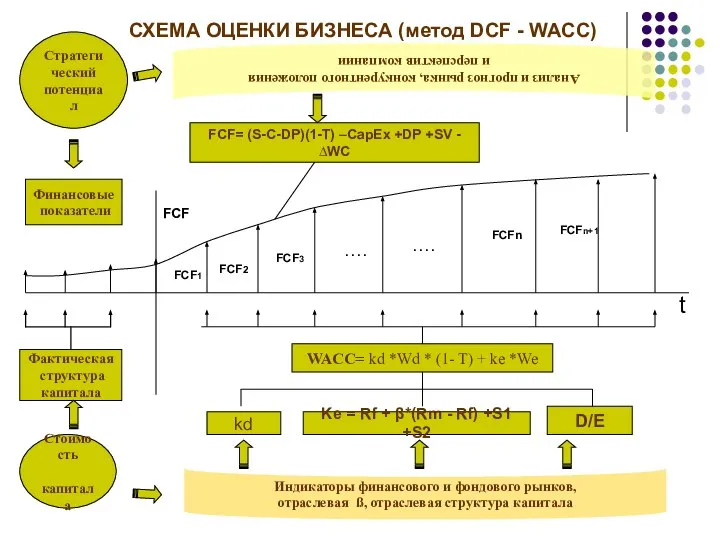

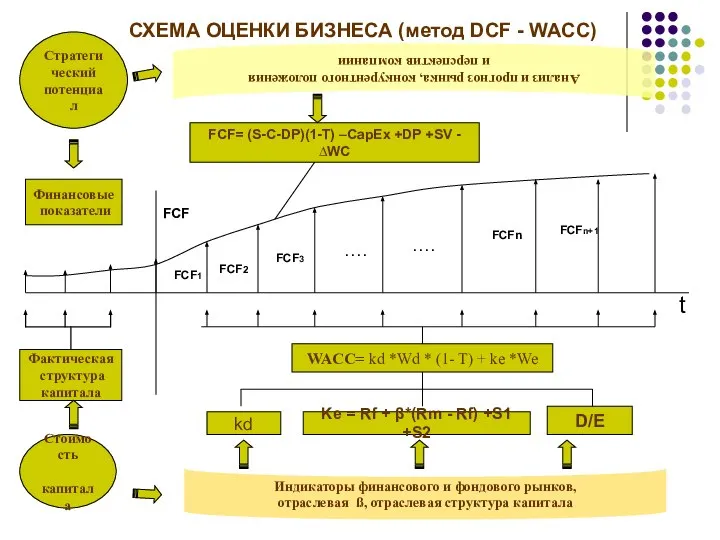

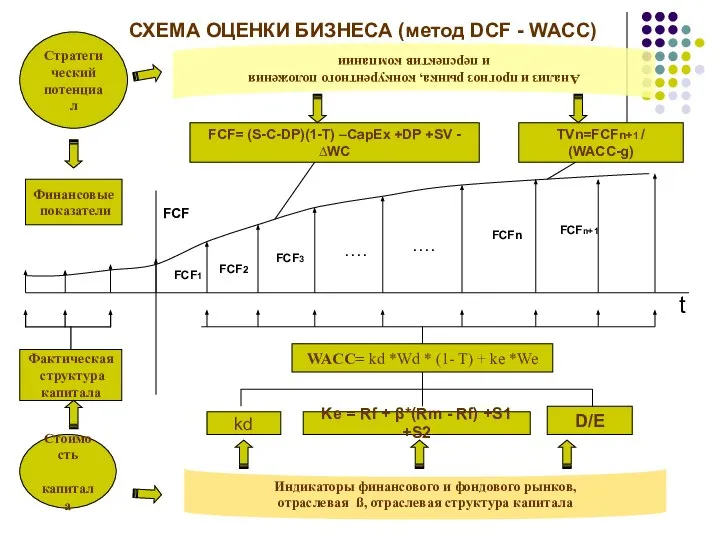

СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

t

FCF

СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

t

FCF

Стратегический

потенциал

Стоимость

капитала

t

FCF

СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

Стратегический

потенциал

Стоимость

капитала

t

FCF

СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

t

FCF

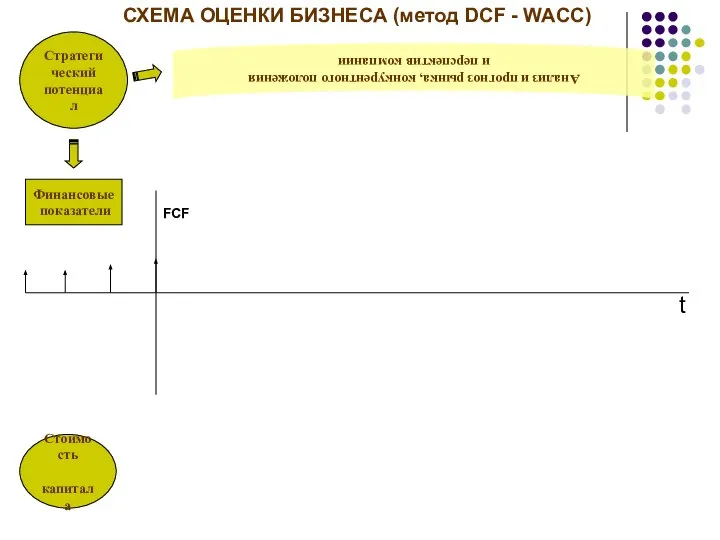

СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

t

FCF

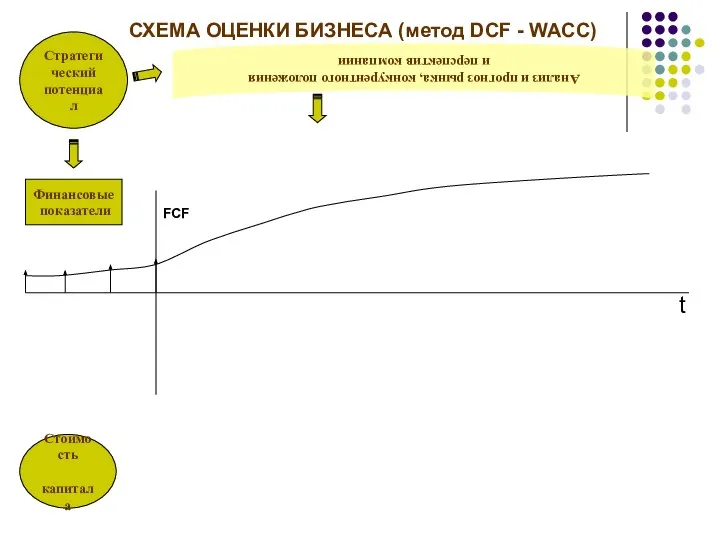

СХЕМА ОЦЕНКИ БИЗНЕСА (метод DCF - WACC)

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Анализ и прогноз рынка, конкурентного положения

и перспектив

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Стратегический

потенциал

Стоимость

капитала

Финансовые

показатели

Фактическая

структура

капитала

Анализ и прогноз рынка, конкурентного положения

Итоговая формула расчета ценности собственного капитала компании

где:

FCFt – свободные

Итоговая формула расчета ценности собственного капитала компании

где:

FCFt – свободные

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Альтернативная техника DCF-оценки: остаточный доход и EVA

V = IC0 + ΣPV(EVA)

V

Альтернативная техника DCF-оценки: остаточный доход и EVA

V = IC0 + ΣPV(EVA)

V

Экономическая добавленная ценность (EVA)

EVA = NOPAT - WACC*IC,

где:

EVA - экономическая

Экономическая добавленная ценность (EVA)

EVA = NOPAT - WACC*IC,

где:

EVA - экономическая

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Оценка компании по аналогии

Применение метода сравнительной оценки

Ограничения метода

Место сравнительной оценки

Оценка компании по аналогии

Применение метода сравнительной оценки

Ограничения метода

Место сравнительной оценки

Мультипликаторы оценки

Основой метода рыночных сопоставлений BAV (by analogy valuation) является использование

Мультипликаторы оценки

Основой метода рыночных сопоставлений BAV (by analogy valuation) является использование

Оценка с использованием мультипликатора

Суть оценки компании с применением мультипликаторов проста:

Допустим,

Оценка с использованием мультипликатора

Суть оценки компании с применением мультипликаторов проста:

Допустим,

Виды мультипликаторов

Доходные

Балансовые

Натуральные

На основе отчета о прибылях: P/E, EV/EBITDA, EV/S,

EV/BVA , P/B

EV/capacity

Виды мультипликаторов

Доходные

Балансовые

Натуральные

На основе отчета о прибылях: P/E, EV/EBITDA, EV/S,

EV/BVA , P/B

EV/capacity

Основные этапы оценки

1. Отбор компаний-аналогов.

2. Определение оценочного мультипликатора.

3. Применение мультипликатора

Основные этапы оценки

1. Отбор компаний-аналогов.

2. Определение оценочного мультипликатора.

3. Применение мультипликатора

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Основные подходы в оценке бизнеса

Базовый принцип оценки: ценность любого актива

Подход по активам

Данный подход предполагает ценность компании как суму ценности ее

Подход по активам

Данный подход предполагает ценность компании как суму ценности ее

Различия в оценке по методу NAV и методу LV

Метод NAV

Активы

Различия в оценке по методу NAV и методу LV

Метод NAV

Активы

Схема оценки методом NAV

n

NAV = Σ VAi - D +

Схема оценки методом NAV

n

NAV = Σ VAi - D +

Общее заключение по оценке

Факторы придающие значимость каждому из методов оценки:

Характер

Общее заключение по оценке

Факторы придающие значимость каждому из методов оценки:

Характер

Поздравляю с началом учебного года - презентация для начальной школы_

Поздравляю с началом учебного года - презентация для начальной школы_ Разработка управленческих решений

Разработка управленческих решений Технология возведения крупнопанельных зданий. (Лекция 4)

Технология возведения крупнопанельных зданий. (Лекция 4) Эпоха феодальной раздробленности

Эпоха феодальной раздробленности Искусство Древнего Рима

Искусство Древнего Рима URL и HTTP. Краткий обзор

URL и HTTP. Краткий обзор Фигуры сечения деталей

Фигуры сечения деталей Роль традиций в культуре Шотландии

Роль традиций в культуре Шотландии Арматура неметаллическая (нанотехнологии)

Арматура неметаллическая (нанотехнологии) Семинар «Воспитание личности школьника – важнейшее условие оптимизации образовательного процесса»

Семинар «Воспитание личности школьника – важнейшее условие оптимизации образовательного процесса»  моя Россия - презентация для начальной школы

моя Россия - презентация для начальной школы Практическая работа на мотонасосных установках для горючего и масел

Практическая работа на мотонасосных установках для горючего и масел Рекуррентные и нерекуррентные формулы

Рекуррентные и нерекуррентные формулы Обозначение шероховатости поверхностей на чертежах

Обозначение шероховатости поверхностей на чертежах Логические основы обработки информации

Логические основы обработки информации Гидроусилитель руля

Гидроусилитель руля Саяси режимдер

Саяси режимдер ФЕДЕРАЛЬНЫЙ ГОСУДАРСТВЕННЫЙ ОБРАЗОВАТЕЛЬНЫЙ СТАНДАРТ ДОШКОЛЬНОГО ОБРАЗОВАНИЯ

ФЕДЕРАЛЬНЫЙ ГОСУДАРСТВЕННЫЙ ОБРАЗОВАТЕЛЬНЫЙ СТАНДАРТ ДОШКОЛЬНОГО ОБРАЗОВАНИЯ Правописание падежных окончаний имен сущ. ед. числа в форме Р.п - презентация для начальной школы________________________________________________________________

Правописание падежных окончаний имен сущ. ед. числа в форме Р.п - презентация для начальной школы________________________________________________________________ Микрофлора организма человека

Микрофлора организма человека Гельмут Коль (Федеральный канцлер ФРГ 1982-1998 гг)

Гельмут Коль (Федеральный канцлер ФРГ 1982-1998 гг) Психология малых групп

Психология малых групп  Котельні установки і водопідготовка

Котельні установки і водопідготовка Общие сведения о проводниках

Общие сведения о проводниках Вироби учнів 3-А класу Бершадської ЗОШ №3 із теми "Умілі руки" - презентация для начальной школы_

Вироби учнів 3-А класу Бершадської ЗОШ №3 із теми "Умілі руки" - презентация для начальной школы_ Обследование водоотводных и дренажных систем элементов летного поля

Обследование водоотводных и дренажных систем элементов летного поля Проектное обучение на уроках литературы в 10-11 классах.

Проектное обучение на уроках литературы в 10-11 классах.  Презентация по ОБЖ ожоги и обморожения

Презентация по ОБЖ ожоги и обморожения