- Разработка управленческих решений

Содержание

- 2. Типы неопределенностей Неопределенности природы Неопределенности целей Неопределенности противника

- 3. Неопределенности природы Принятие решений в условиях неопределенности природы Классические критерии принятия решения Планирование эксперимента в условиях

- 4. Принятие решений в условиях неопределенности природы Результат принятого решения зависит от некоторых случайных факторов А={αj}, j=1,…n,

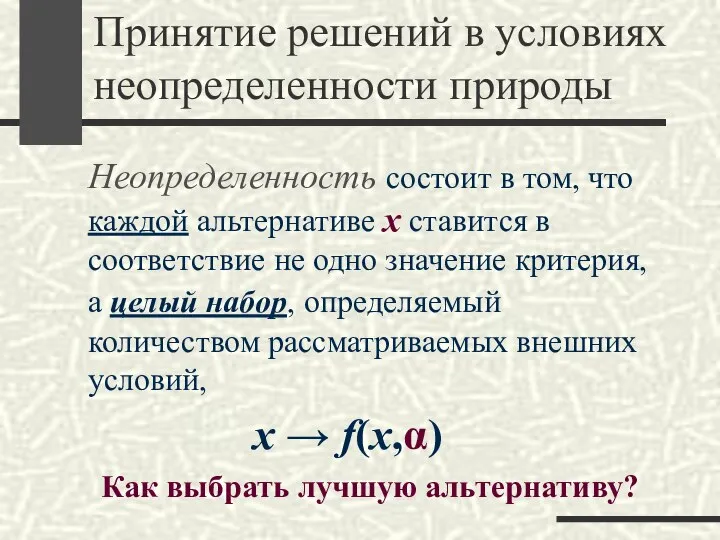

- 5. Принятие решений в условиях неопределенности природы Неопределенность состоит в том, что каждой альтернативе х ставится в

- 6. Принятие решений в условиях неопределенности природы В практических приложениях функция f(х,α) имеет дискретный характер, т.е. любому

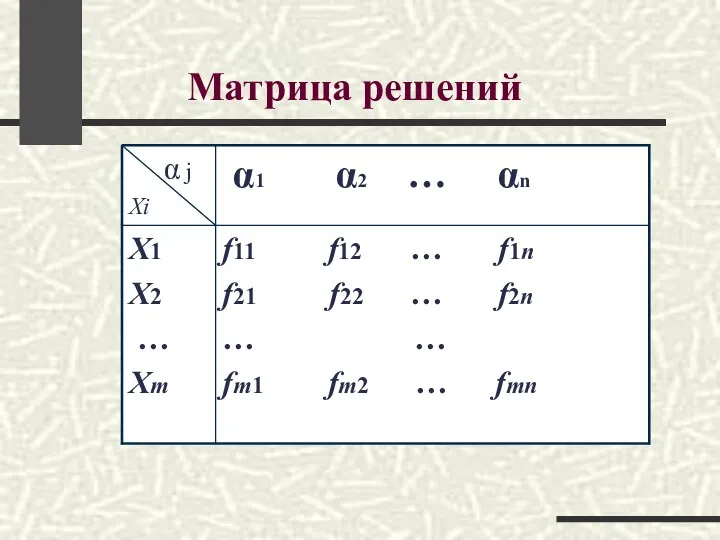

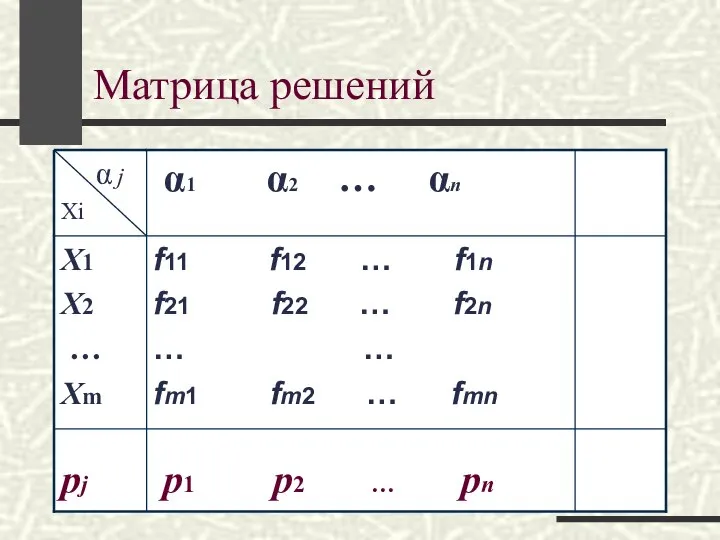

- 7. Матрица решений

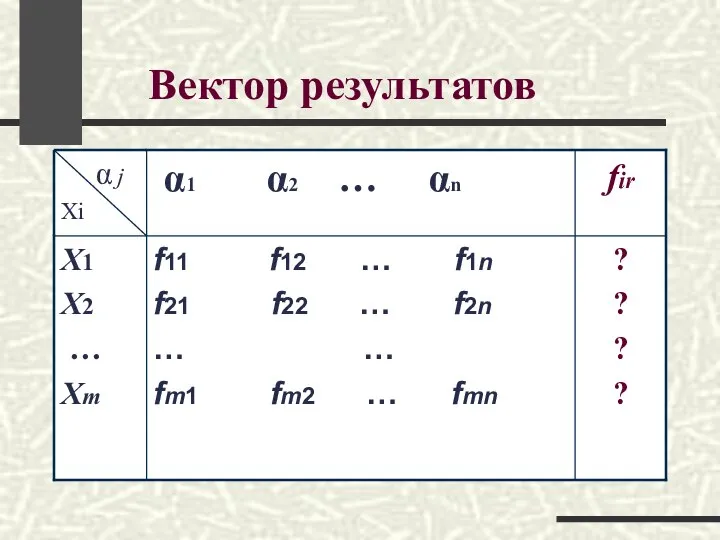

- 8. Вектор результатов

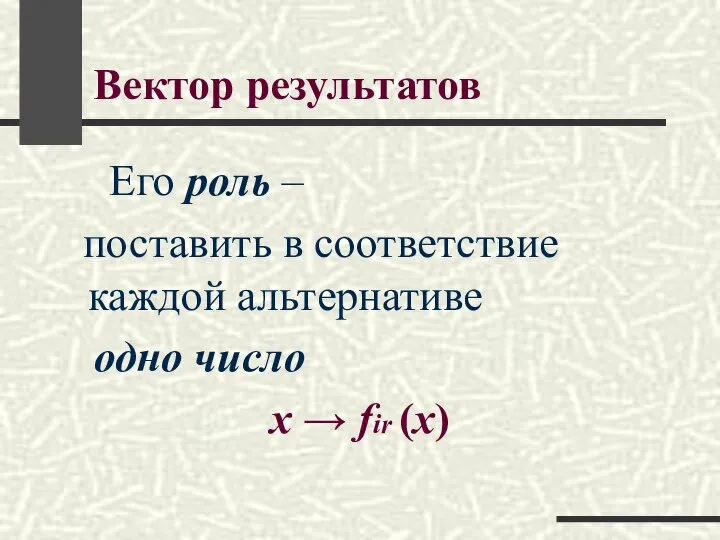

- 9. Вектор результатов Его роль – поставить в соответствие каждой альтернативе одно число х → fir (x)

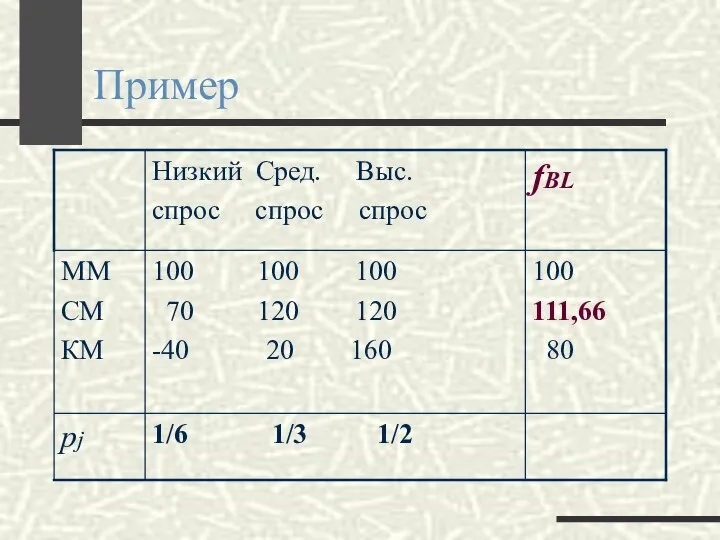

- 10. Пример Планирование производственных мощностей ММ – малые мощности; СМ – средние мощности; КМ – крупные мощности

- 11. Принимать решения, как правило, сравнительно легко. Все сводится к выбору направления действий. Трудно принять хорошее решение.

- 12. Позиции ЛПР Оптимистическая Пессимистическая Позиция компромисса Позиция нейтралитета

- 13. Пессимистическая позиция ЛПР

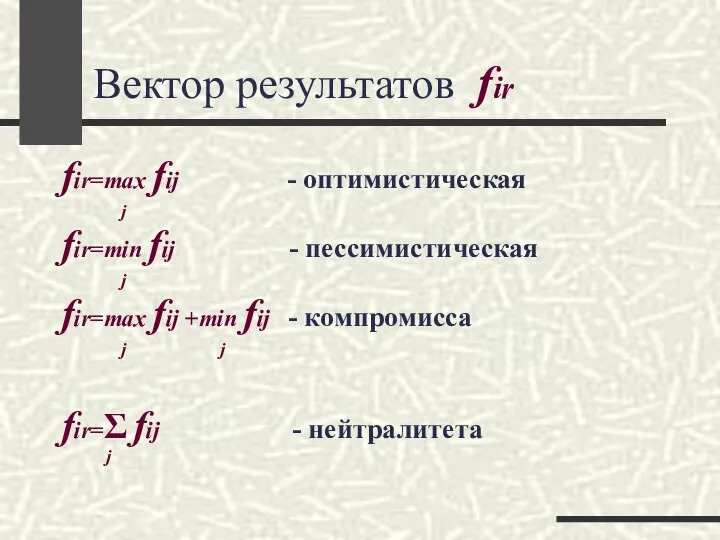

- 14. Вектор результатов fir fir=max fij - оптимистическая j fir=min fij - пессимистическая j fir=max fij +min

- 15. Классические критерии принятия решений

- 16. Классические критерии ПР Минимаксный критерий, или критерий Вальда Оценочная функция ММ-критерия: ZMM=max (min fij) i j

- 17. Оценочная функция - это результат, соответствующий лучшей альтернативе

- 18. Правило выбора (MM) Матрица решений дополняется еще одним столбцом из наименьших результатов fir каждой строки. Выбрать

- 19. Замечание Выбранные таким образом варианты полностью исключают риск: нельзя столкнуться с результатом, хуже, чем max fir,

- 20. Пример

- 21. Применение ММ-критерия о возможности появления внешних состояний αj ничего не известно; приходится считаться с появлением различных

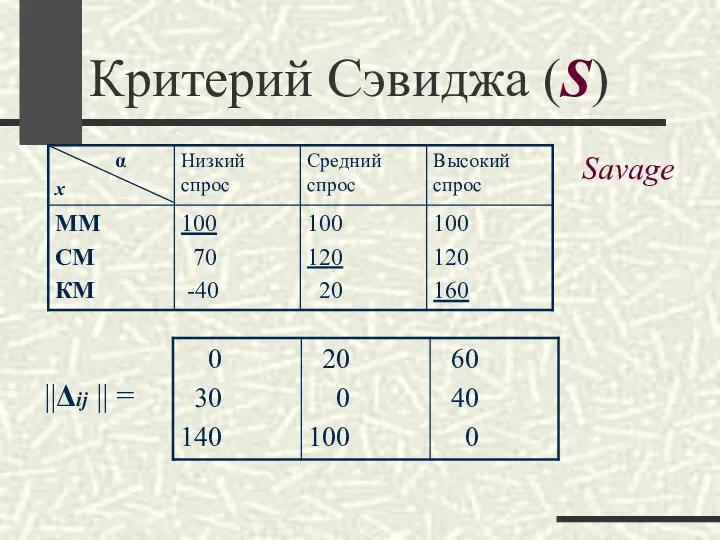

- 22. Критерий Сэвиджа (S) ||Δij || = Savage

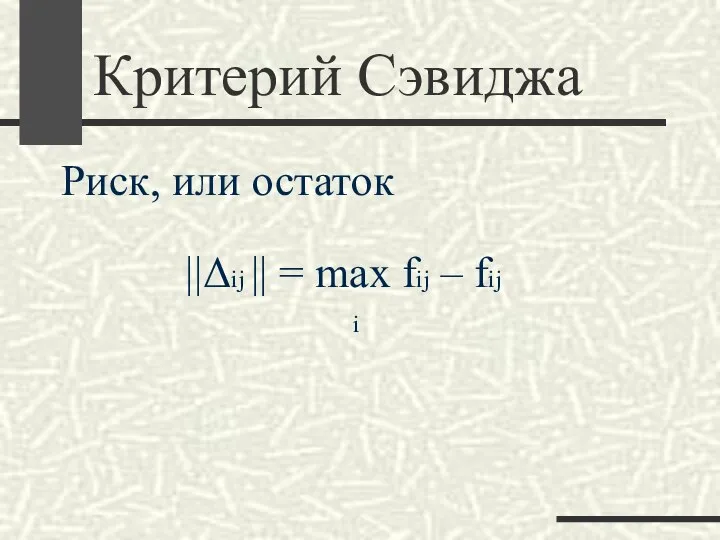

- 23. Критерий Сэвиджа Риск, или остаток ||Δij || = max fij – fij i

- 24. Критерий Сэвиджа ||Δij || =

- 25. Критерий Сэвиджа Zs=min max (max fij - fij) i j i Позиция относительного пессимизма

- 26. Правило выбора Любой элемент матрицы решений вычитается из наибольшего результата соответствующего столбца. Разности Δij образуют матрицу

- 27. Критерий Гурвица (HW) ZHW=max[c*min fij +(1-c)*max fij] i j j 0≤c≤1 C=1 – позиция крайнего пессимизма

- 28. Правило выбора Матрица решений дополняется столбцом, содержащим средневзвешенную сумму наименьшего и наибольшего результатов для любой строки

- 29. Критерий Гурвица (HW)

- 30. Применение HW о вероятностях появления событий αj ничего не известно; реализуется малое количество решений; допускается некоторый

- 31. X1 X2 X3 X4 X5 Пример

- 32. Неопределенности природы В условиях полной неопределенности решение определяется позицией ЛПР и принимается по одному из критериев:

- 33. Классические критерии ПР Критерий Байеса-Лапласа (BL) αj → pj - дополнительная информация, pj=Вер{αj} n n fir

- 34. Матрица решений pj p1 p2 … pn

- 35. Правило выбора Матрица решений дополняется еще одним столбцом, содержащим математические ожидания результатов каждой строки Выбираются те

- 36. Применение BL вероятности появления состояний αj известны и не зависят от времени решение реализуется бесконечно (теоретически)

- 37. Позиция ЛПР (BL) Исходная позиция ЛПР, применяющего критерий BL, оптимистичнее, чем при минимаксном критерии, однако предполагает

- 38. Классические критерии ПР (пример) Планирование производственных мощностей ММ – малые мощности; СМ – средние мощности; КМ

- 39. Пример

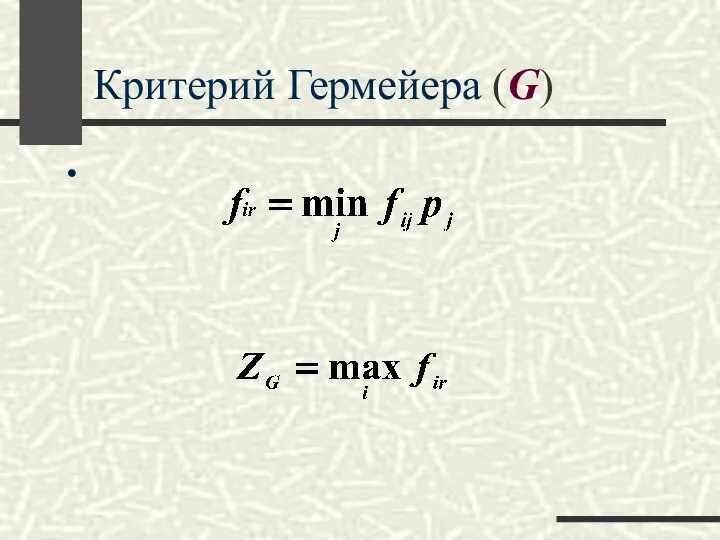

- 40. Критерий Гермейера (G)

- 41. Критерий Гермейера (G) Правило выбора: Матрица решений дополняется еще одним столбцом, содержащим в каждой строке наименьшее

- 43. Планирование эксперимента в условиях неопределенности Предстоит принять решение в недостаточно выясненных условиях. Имеет ли смысл для

- 44. Условия полной неопределенности

- 45. Дополнительная информация

- 46. Эксперимент Рассмотрим сначала случай “идеального” эксперимента ε, приводящего к совершенно точному знанию того состояния αj, которое

- 47. Эксперимент? ||fij||, вероятности Р(αj)=pj Обозначим затраты на проведение эксперимента cost Сравним средний выигрыш без проведения эксперимента

- 48. Cредний выигрыш без ε Без проведения эксперимента ε мы имеем средний выигрыш для каждого i

- 49. Матрица решений

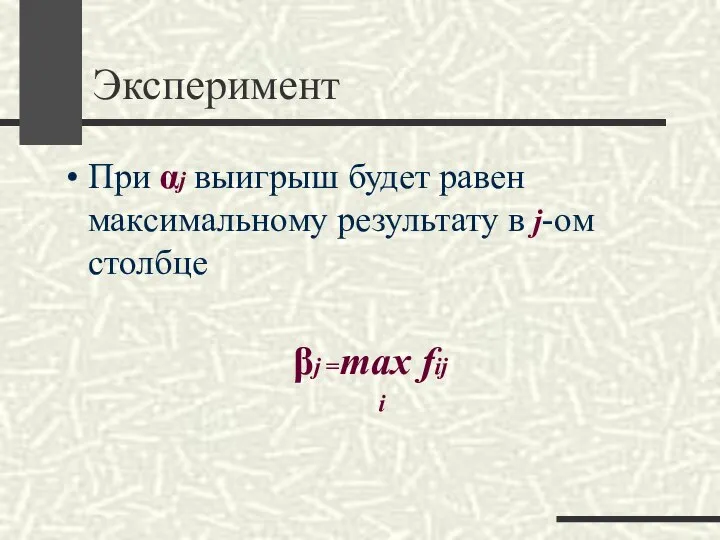

- 50. Эксперимент При αj выигрыш будет равен максимальному результату в j-ом столбце βj =max fij i

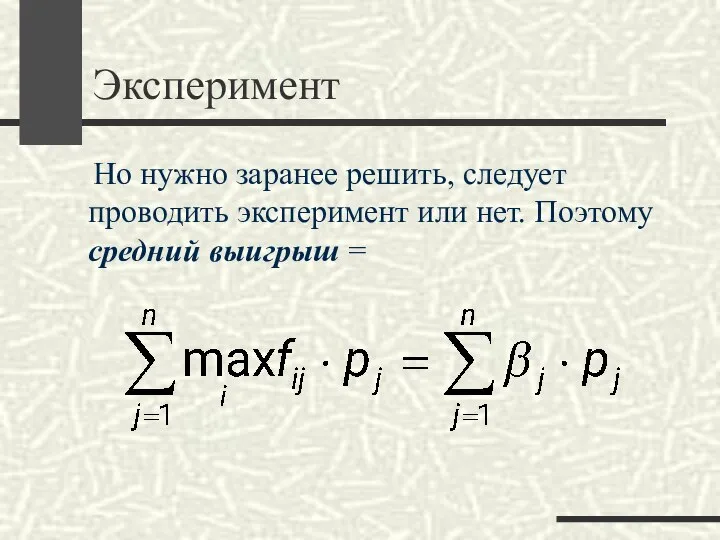

- 51. Эксперимент Но нужно заранее решить, следует проводить эксперимент или нет. Поэтому средний выигрыш =

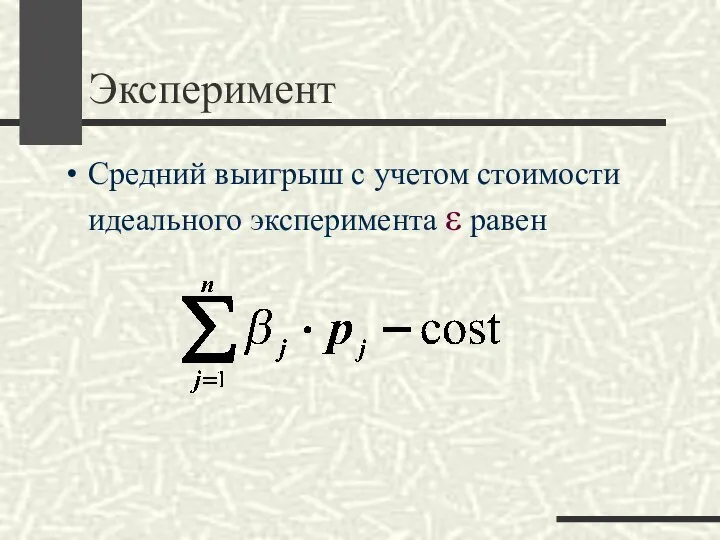

- 52. Эксперимент Средний выигрыш с учетом стоимости идеального эксперимента ε равен

- 53. Эксперимент >

- 54. Эксперимент сost для любого i, или сost .

- 55. Идеальный эксперимент ε затраты на его проведение меньше минимального среднего риска нужно проводить, если

- 56. Пример 100*1/2 +120*1/3+160*1/6 – 100 = 16,66 Cost

- 57. Матрица остатков ||Δij|| 0*1/2+20*1/3+60*1/6=16,66 cost

- 58. Эксперимент В случае, когда эксперимент нецелесообразен, следует выбрать альтернативу, оптимальную по BL-критерию

- 62. Пример Некоторый объект надо подвергнуть проверке с приостановкой его эксплуатации. Из-за этого приостанавливается выпуск продукции. Если

- 63. Пример Варианты решения: Х1 - полная проверка; Х2 - минимальная проверка; Х3 - отказ от проверки.

- 64. Пример Состояния αj: α1 - неисправностей нет; α2 - имеется незначительная неисправность; α3 - имеется серьезная

- 65. Пример Результаты fij: затраты на проверки и устранение неисправностей; затраты, связанные с потерями в выпуске продукции

- 66. Пример cost

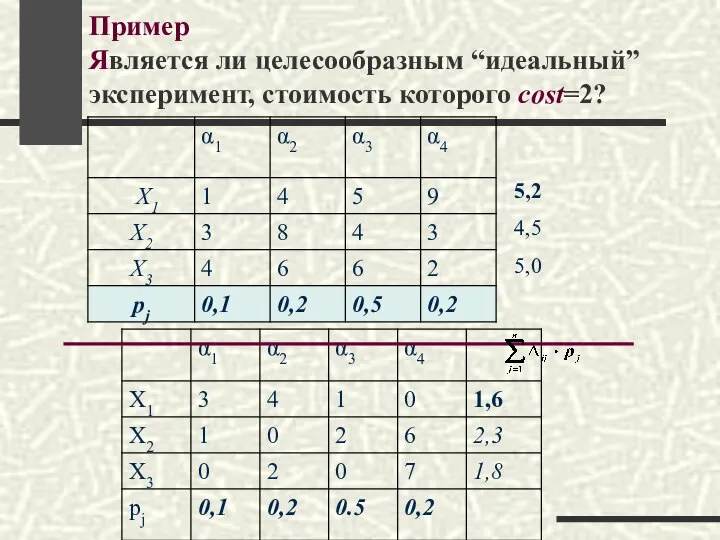

- 67. Пример Является ли целесообразным “идеальный” эксперимент, стоимость которого cost=2? 5,2 4,5 5,0

- 68. Неидеальный эксперимент Рассмотрим неидеальный эксперимент ε, который не выясняет точно состояния αj, а дает какие-то косвенные

- 69. Обозначим условную вероятность события Bl в условиях αj P(Bl/αj) и будем считать, что она нам известна.

- 70. - это условные вероятности событий αj, подсчитываются по формуле Байеса при условии, что эксперимент дал результат

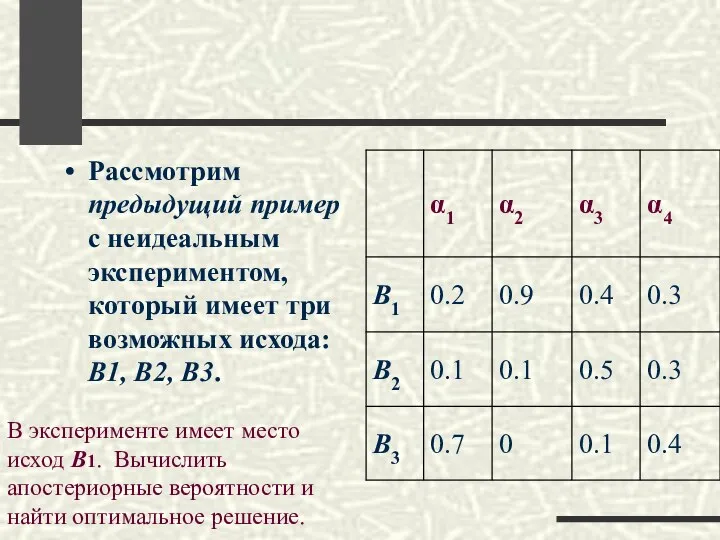

- 71. Рассмотрим предыдущий пример с неидеальным экспериментом, который имеет три возможных исхода: B1, B2, B3. В эксперименте

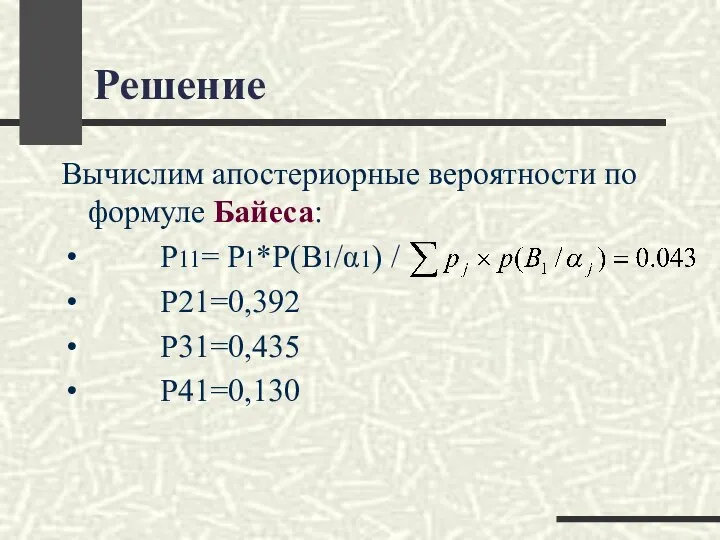

- 72. Решение Вычислим апостериорные вероятности по формуле Байеса: P11= P1*P(B1/α1) / P21=0,392 P31=0,435 P41=0,130

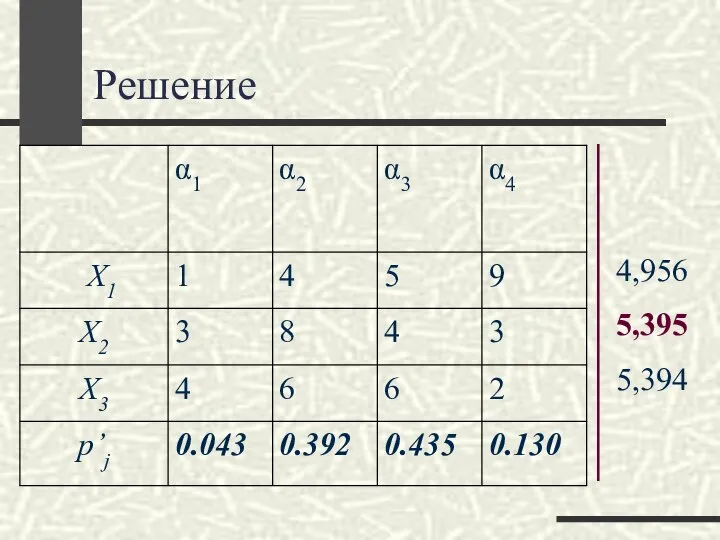

- 73. Решение 4,956 5,395 5,394

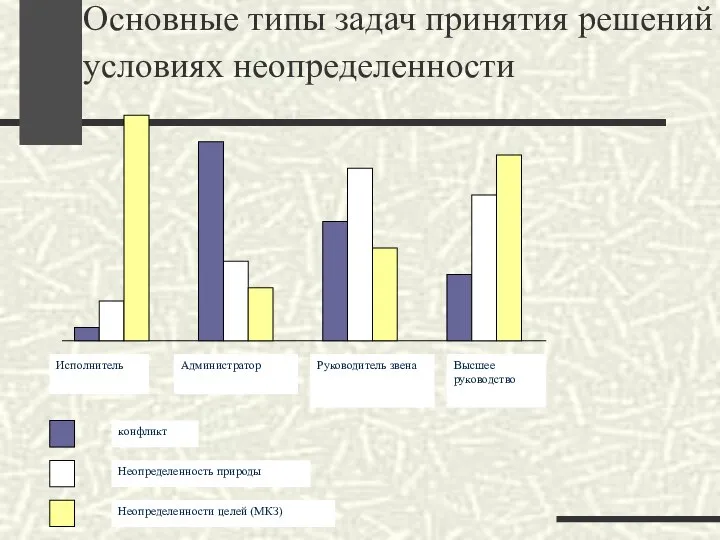

- 74. Функции управления Для управленцев различного концептуального статуса существуют свои функции, задачи, традиции, представления о входной и

- 75. Концептуальный уровень иерархии управления «Исполнитель» Исполнение точно поставленных задач, детальных указаний; минимум свободы принятия решений (только

- 76. «Администратор» Руководство группой исполнителей или небольшими отделами организации, принятие решений о тактике действий, выбор способа распределения

- 77. «Руководитель звена отрасли» Руководство крупной организацией, определение подробной тактики действий и элементов стратегии поведения, участие в

- 78. «Высшее руководство» Определение политики и выбор стратегии

- 79. Основные типы задач принятия решений в условиях неопределенности

- 80. Составляюшие и источники риска в управлении Риск Индивидуальный Ситуационный

- 81. Источники индивидуального риска Инициатива (авантюризм, честолюбие, эгоизм, стремление к лидерству) Статус (исполнение функций управления, исполнение задач

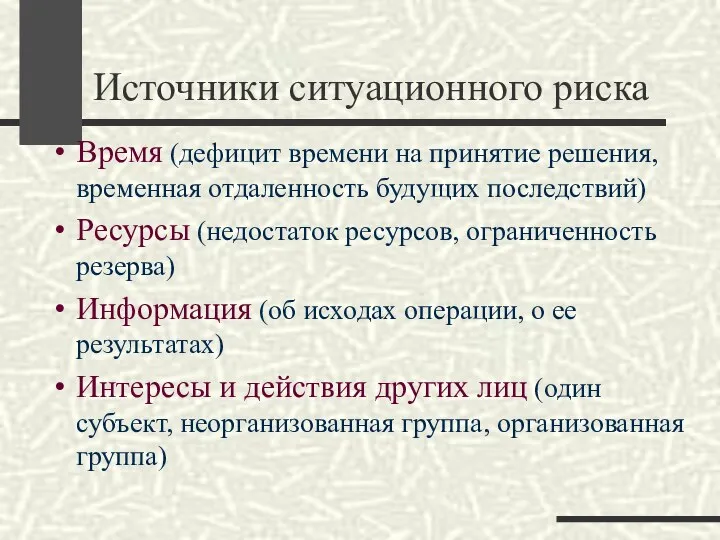

- 82. Источники ситуационного риска Время (дефицит времени на принятие решения, временная отдаленность будущих последствий) Ресурсы (недостаток ресурсов,

- 83. ЛПР должно руководить Обеспечение наименьшего уровня риска требует непрерывного руководства. Оставаясь длительное время без руководства, любое

- 84. Понятие рационального выбора. Основные типы неопределенностей, встречающихся при принятии решений. Характеристика неопределенностей природы. В чем состоит

- 87. Скачать презентацию

Типы неопределенностей

Неопределенности природы

Неопределенности целей

Неопределенности противника

Типы неопределенностей

Неопределенности природы

Неопределенности целей

Неопределенности противника

Неопределенности природы

Принятие решений в условиях неопределенности природы

Классические критерии принятия

Неопределенности природы

Принятие решений в условиях неопределенности природы

Классические критерии принятия

Принятие решений в условиях неопределенности природы

Результат принятого решения зависит от

Принятие решений в условиях неопределенности природы

Результат принятого решения зависит от

Принятие решений в условиях неопределенности природы

Неопределенность состоит в том, что

Принятие решений в условиях неопределенности природы

Неопределенность состоит в том, что

Принятие решений в условиях неопределенности природы

В практических приложениях функция f(х,α) имеет

Принятие решений в условиях неопределенности природы

В практических приложениях функция f(х,α) имеет

Матрица решений

Матрица решений

Вектор результатов

Вектор результатов

Вектор результатов

Его роль –

поставить в соответствие каждой альтернативе

Вектор результатов

Его роль –

поставить в соответствие каждой альтернативе

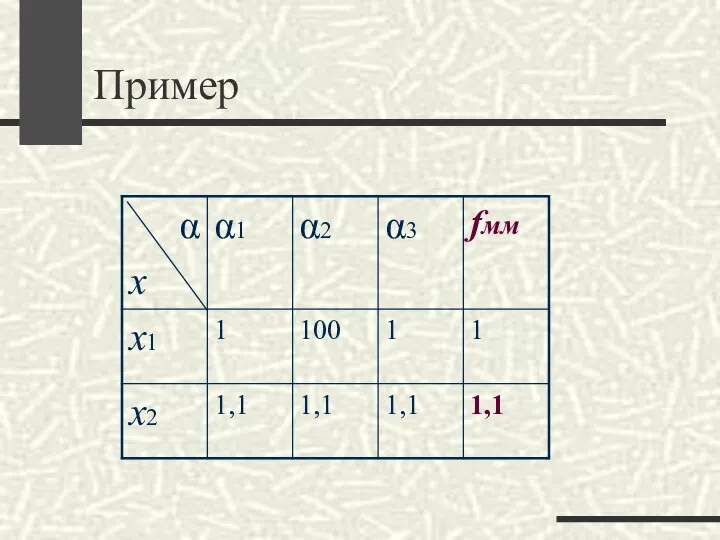

Пример

Планирование производственных мощностей

ММ – малые мощности; СМ – средние мощности; КМ

Пример

Планирование производственных мощностей

ММ – малые мощности; СМ – средние мощности; КМ

Принимать решения, как правило, сравнительно легко. Все сводится к выбору направления

Принимать решения, как правило, сравнительно легко. Все сводится к выбору направления

Позиции ЛПР

Оптимистическая

Пессимистическая

Позиция компромисса

Позиция нейтралитета

Позиции ЛПР

Оптимистическая

Пессимистическая

Позиция компромисса

Позиция нейтралитета

Пессимистическая позиция ЛПР

Пессимистическая позиция ЛПР

Вектор результатов fir

fir=max fij - оптимистическая

j

fir=min fij - пессимистическая

j

fir=max

Вектор результатов fir

fir=max fij - оптимистическая

j

fir=min fij - пессимистическая

j

fir=max

Классические критерии принятия решений

Классические критерии принятия решений

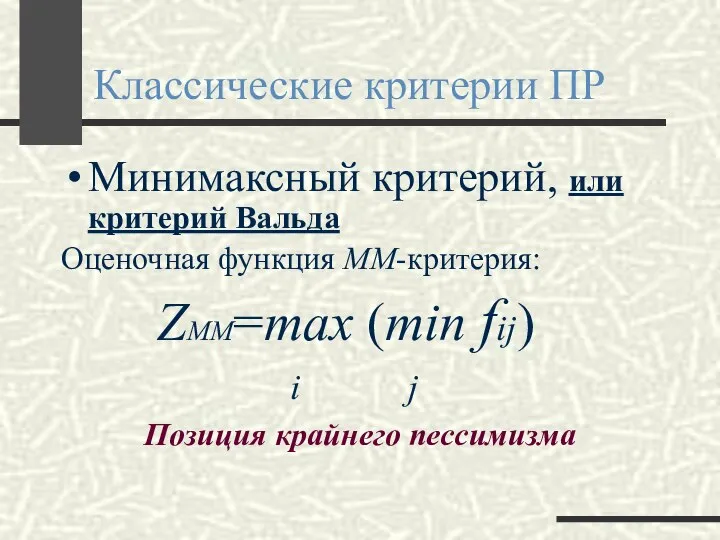

Классические критерии ПР

Минимаксный критерий, или критерий Вальда

Оценочная функция ММ-критерия:

ZMM=max

Классические критерии ПР

Минимаксный критерий, или критерий Вальда

Оценочная функция ММ-критерия:

ZMM=max

Оценочная функция -

это результат, соответствующий лучшей альтернативе

Оценочная функция -

это результат, соответствующий лучшей альтернативе

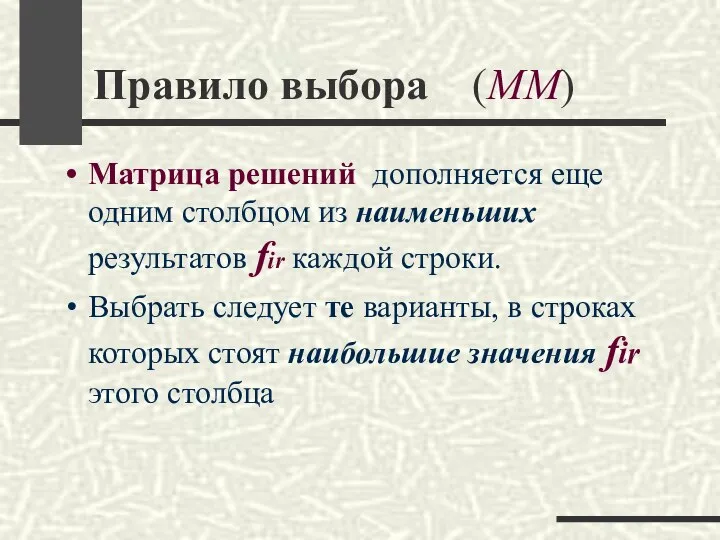

Правило выбора (MM)

Матрица решений дополняется еще одним столбцом из наименьших результатов

Правило выбора (MM)

Матрица решений дополняется еще одним столбцом из наименьших результатов

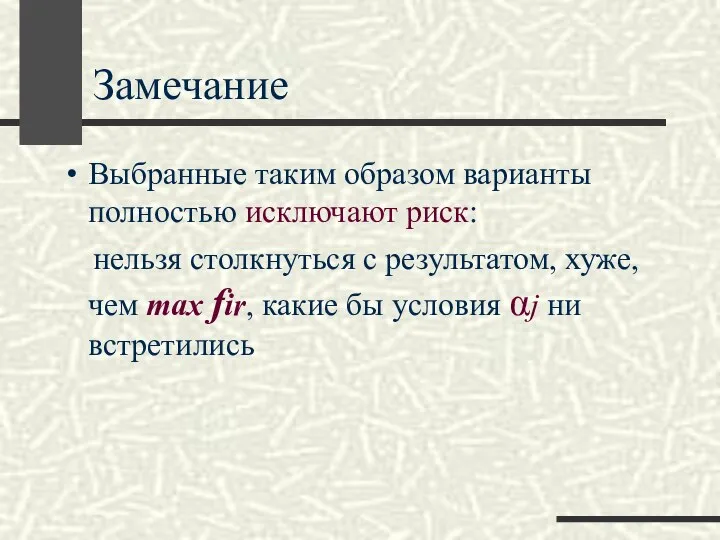

Замечание

Выбранные таким образом варианты полностью исключают риск:

нельзя столкнуться с

Замечание

Выбранные таким образом варианты полностью исключают риск:

нельзя столкнуться с

Пример

Пример

Применение ММ-критерия

о возможности появления внешних состояний αj ничего не известно;

приходится считаться

Применение ММ-критерия

о возможности появления внешних состояний αj ничего не известно;

приходится считаться

Критерий Сэвиджа (S)

||Δij || =

Savage

Критерий Сэвиджа (S)

||Δij || =

Savage

Критерий Сэвиджа

Риск, или остаток

||Δij || = max fij – fij

i

Критерий Сэвиджа

Риск, или остаток

||Δij || = max fij – fij

i

Критерий Сэвиджа

||Δij || =

Критерий Сэвиджа

||Δij || =

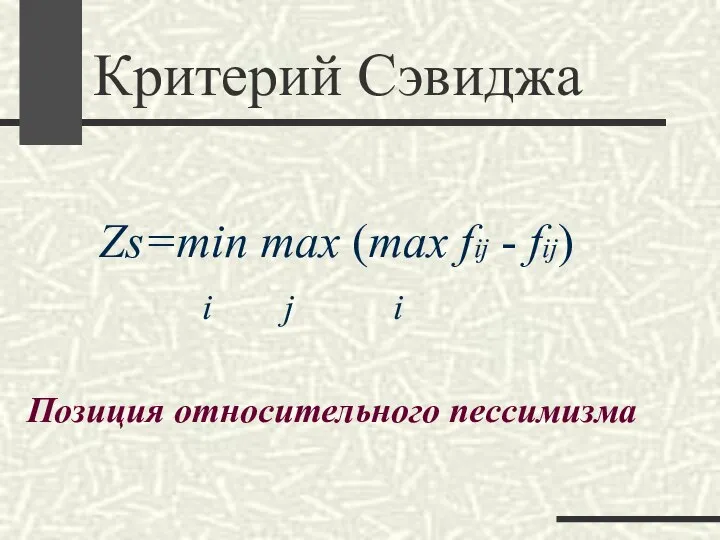

Критерий Сэвиджа

Zs=min max (max fij - fij)

i j i

Позиция

Критерий Сэвиджа

Zs=min max (max fij - fij)

i j i

Позиция

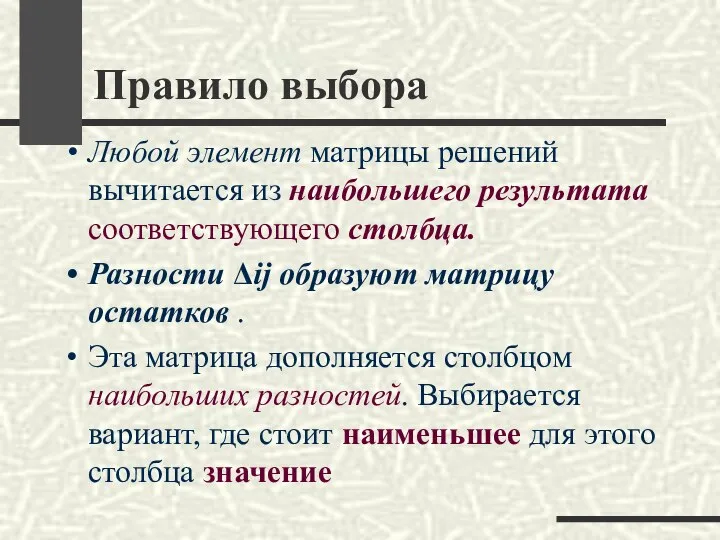

Правило выбора

Любой элемент матрицы решений вычитается из наибольшего результата соответствующего столбца.

Правило выбора

Любой элемент матрицы решений вычитается из наибольшего результата соответствующего столбца.

![Критерий Гурвица (HW) ZHW=max[c*min fij +(1-c)*max fij] i j j 0≤c≤1](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1299107/slide-26.jpg)

Критерий Гурвица (HW)

ZHW=max[c*min fij +(1-c)*max fij]

i j j

0≤c≤1

C=1

Критерий Гурвица (HW)

ZHW=max[c*min fij +(1-c)*max fij]

i j j

0≤c≤1

C=1

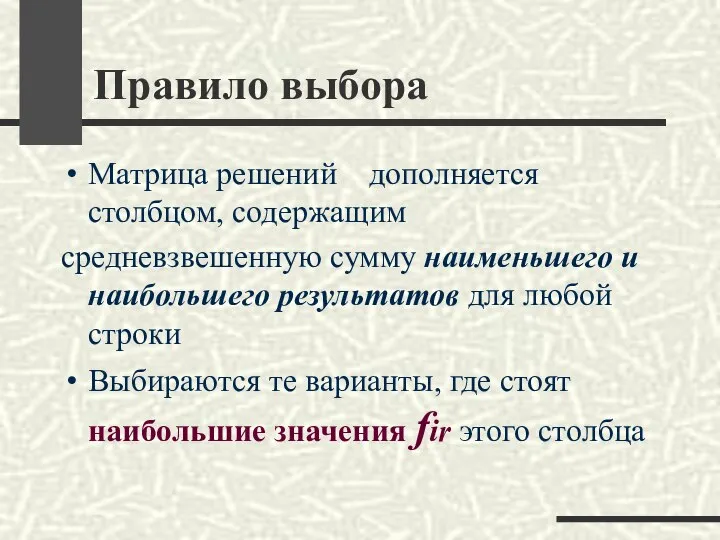

Правило выбора

Матрица решений дополняется столбцом, содержащим

средневзвешенную сумму наименьшего и наибольшего результатов

Правило выбора

Матрица решений дополняется столбцом, содержащим

средневзвешенную сумму наименьшего и наибольшего результатов

Критерий Гурвица (HW)

Критерий Гурвица (HW)

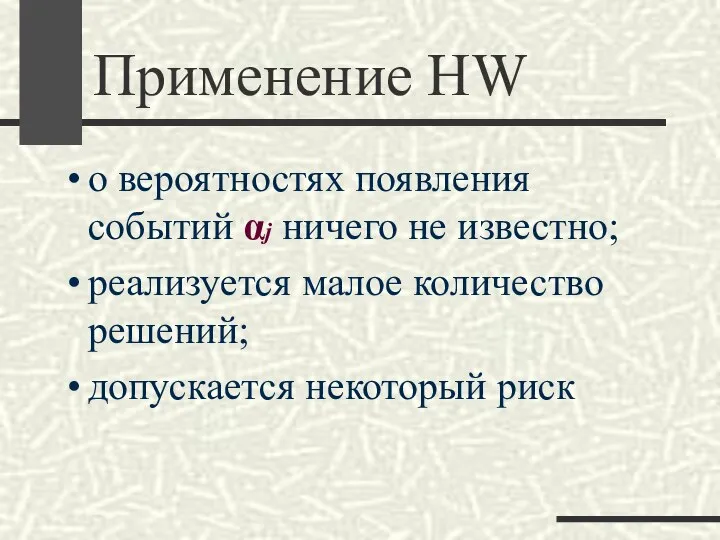

Применение HW

о вероятностях появления событий αj ничего не известно;

реализуется малое количество

Применение HW

о вероятностях появления событий αj ничего не известно;

реализуется малое количество

X1

X2

X3

X4

X5

Пример

X1

X2

X3

X4

X5

Пример

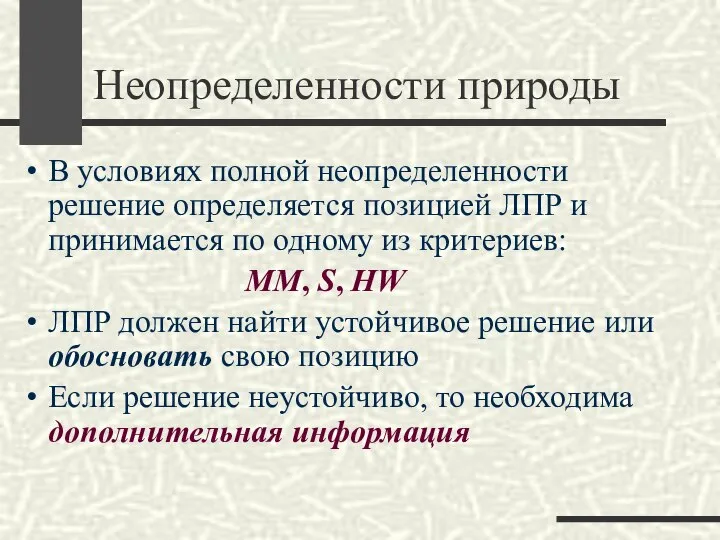

Неопределенности природы

В условиях полной неопределенности решение определяется позицией ЛПР и принимается

Неопределенности природы

В условиях полной неопределенности решение определяется позицией ЛПР и принимается

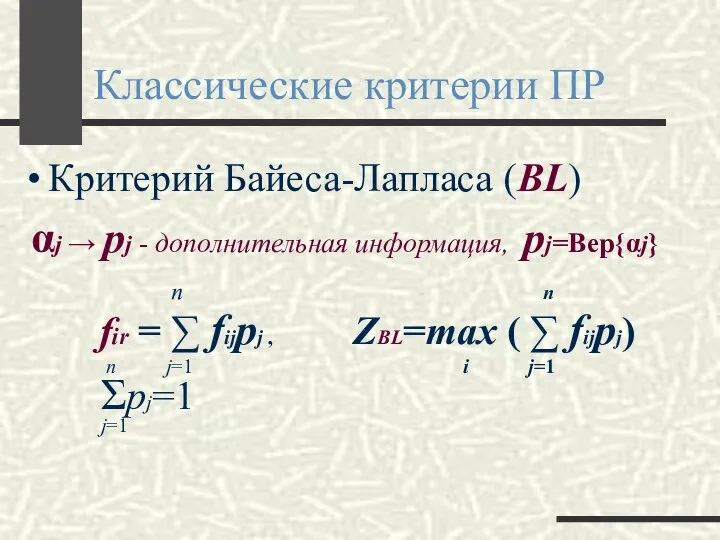

Классические критерии ПР

Критерий Байеса-Лапласа (BL)

αj → pj - дополнительная информация,

Классические критерии ПР

Критерий Байеса-Лапласа (BL)

αj → pj - дополнительная информация,

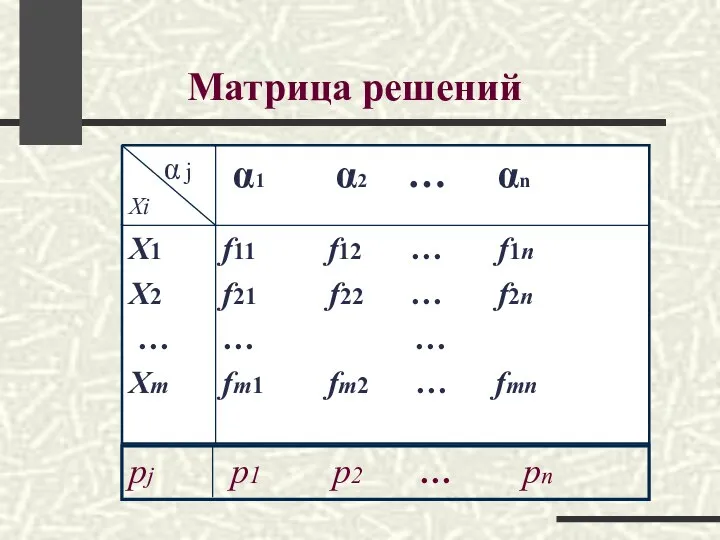

Матрица решений

pj p1 p2 … pn

Матрица решений

pj p1 p2 … pn

Правило выбора

Матрица решений дополняется еще одним столбцом, содержащим математические ожидания

Правило выбора

Матрица решений дополняется еще одним столбцом, содержащим математические ожидания

Применение BL

вероятности появления состояний αj известны и не зависят от времени

Применение BL

вероятности появления состояний αj известны и не зависят от времени

Позиция ЛПР (BL)

Исходная позиция ЛПР, применяющего критерий BL, оптимистичнее, чем при

Позиция ЛПР (BL)

Исходная позиция ЛПР, применяющего критерий BL, оптимистичнее, чем при

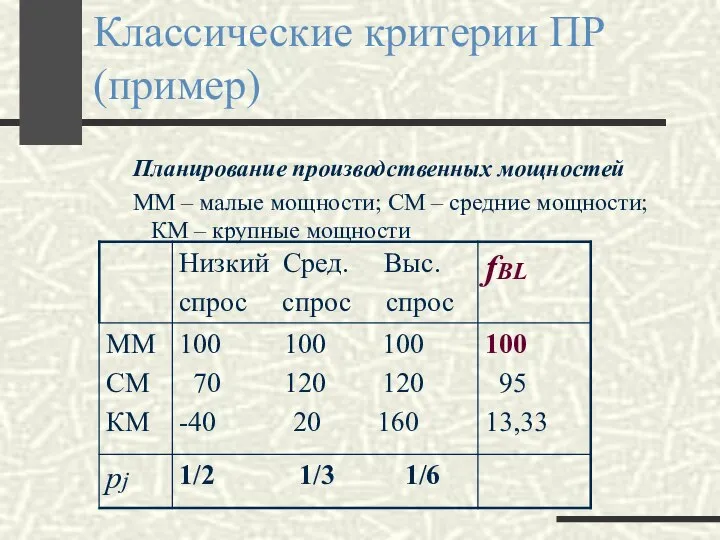

Классические критерии ПР

(пример)

Планирование производственных мощностей

ММ – малые мощности; СМ – средние

Классические критерии ПР

(пример)

Планирование производственных мощностей

ММ – малые мощности; СМ – средние

Пример

Пример

Критерий Гермейера (G)

Критерий Гермейера (G)

Критерий Гермейера (G)

Правило выбора: Матрица решений дополняется еще одним столбцом, содержащим

Критерий Гермейера (G)

Правило выбора: Матрица решений дополняется еще одним столбцом, содержащим

Планирование эксперимента в условиях неопределенности

Предстоит принять решение в недостаточно выясненных условиях.

Планирование эксперимента в условиях неопределенности

Предстоит принять решение в недостаточно выясненных условиях.

Условия полной неопределенности

Условия полной неопределенности

Дополнительная информация

Дополнительная информация

Эксперимент

Рассмотрим сначала случай “идеального” эксперимента ε, приводящего к совершенно точному знанию

Эксперимент

Рассмотрим сначала случай “идеального” эксперимента ε, приводящего к совершенно точному знанию

Эксперимент?

||fij||, вероятности Р(αj)=pj

Обозначим затраты на проведение эксперимента cost

Сравним средний выигрыш

Эксперимент?

||fij||, вероятности Р(αj)=pj

Обозначим затраты на проведение эксперимента cost

Сравним средний выигрыш

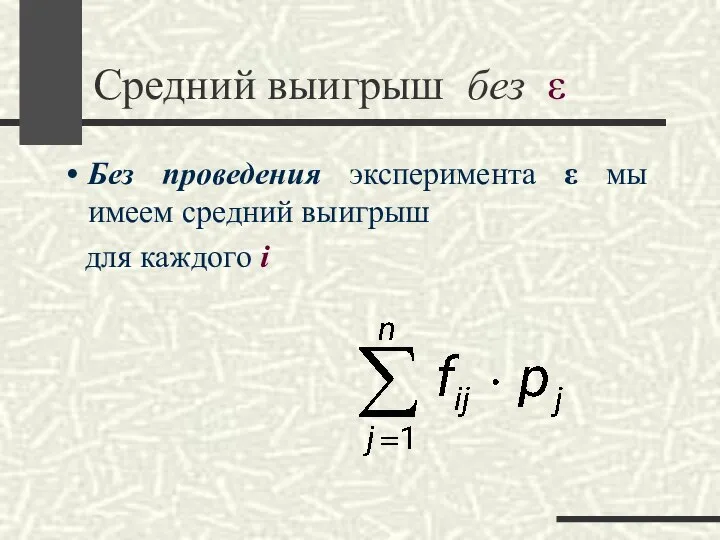

Cредний выигрыш без ε

Без проведения эксперимента ε мы имеем средний выигрыш

Cредний выигрыш без ε

Без проведения эксперимента ε мы имеем средний выигрыш

Матрица решений

Матрица решений

Эксперимент

При αj выигрыш будет равен максимальному результату в j-ом столбце

βj

Эксперимент

При αj выигрыш будет равен максимальному результату в j-ом столбце

βj

Эксперимент

Но нужно заранее решить, следует проводить эксперимент или нет. Поэтому

Эксперимент

Но нужно заранее решить, следует проводить эксперимент или нет. Поэтому

Эксперимент

Средний выигрыш с учетом стоимости идеального эксперимента ε равен

Эксперимент

Средний выигрыш с учетом стоимости идеального эксперимента ε равен

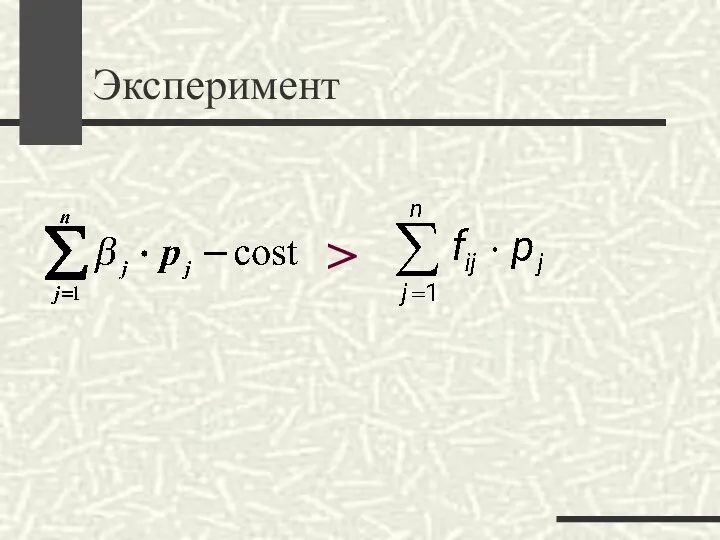

Эксперимент

>

Эксперимент

>

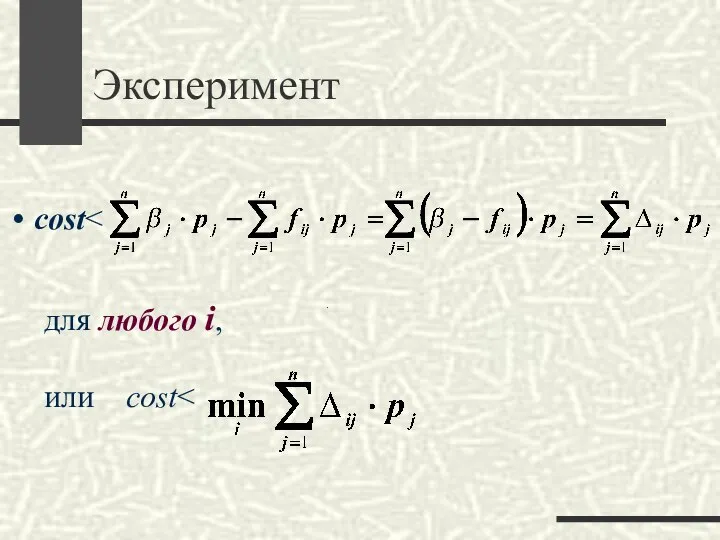

Эксперимент

сost<

для любого i,

или сost<

.

Эксперимент

сost<

для любого i,

или сost<

.

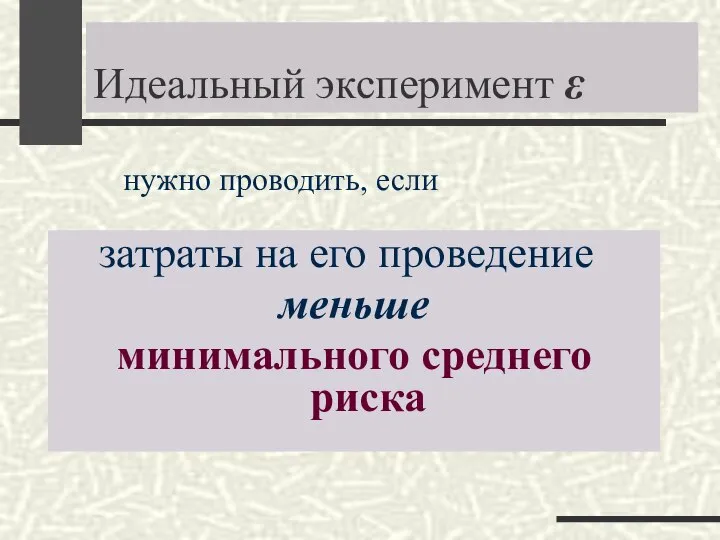

Идеальный эксперимент ε

затраты на его проведение

меньше

минимального среднего риска

Идеальный эксперимент ε

затраты на его проведение

меньше

минимального среднего риска

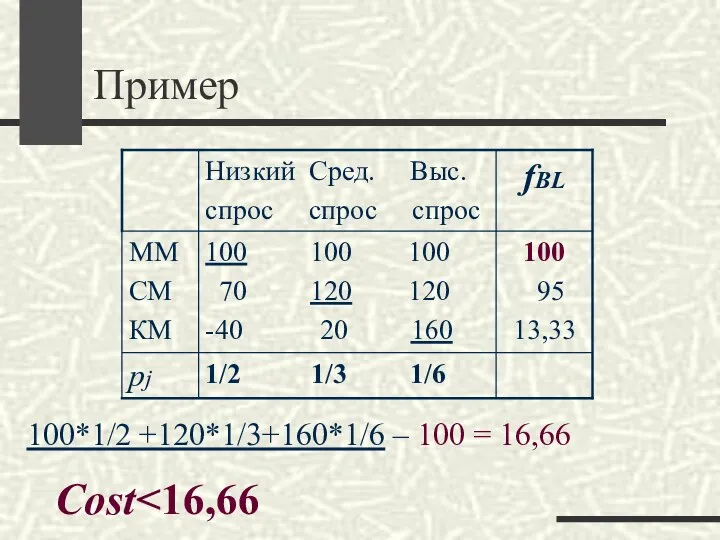

Пример

100*1/2 +120*1/3+160*1/6 – 100 = 16,66

Cost<16,66

Пример

100*1/2 +120*1/3+160*1/6 – 100 = 16,66

Cost<16,66

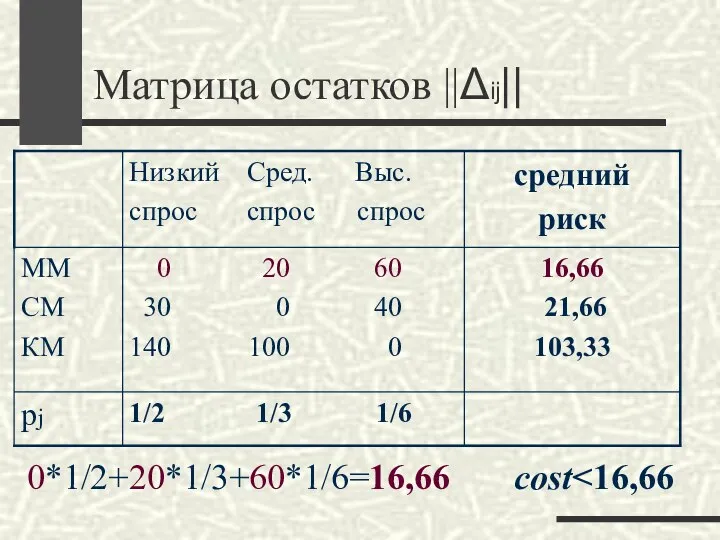

Матрица остатков ||Δij||

0*1/2+20*1/3+60*1/6=16,66

cost<16,66

Матрица остатков ||Δij||

0*1/2+20*1/3+60*1/6=16,66

cost<16,66

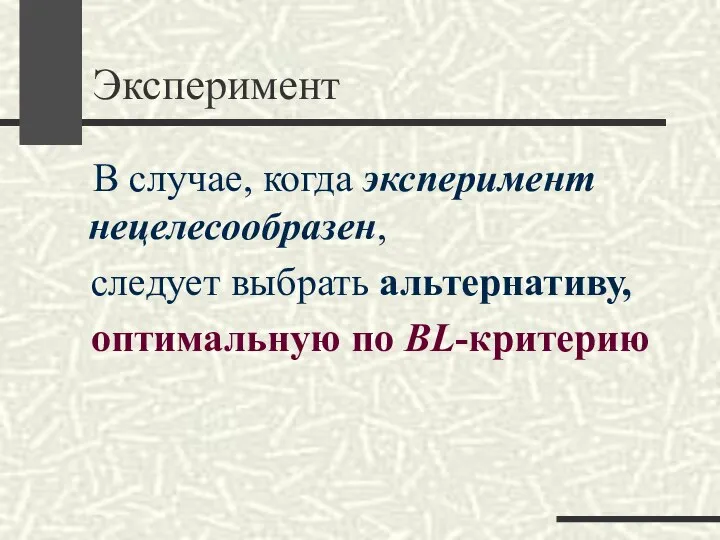

Эксперимент

В случае, когда эксперимент нецелесообразен,

следует выбрать альтернативу,

Эксперимент

В случае, когда эксперимент нецелесообразен,

следует выбрать альтернативу,

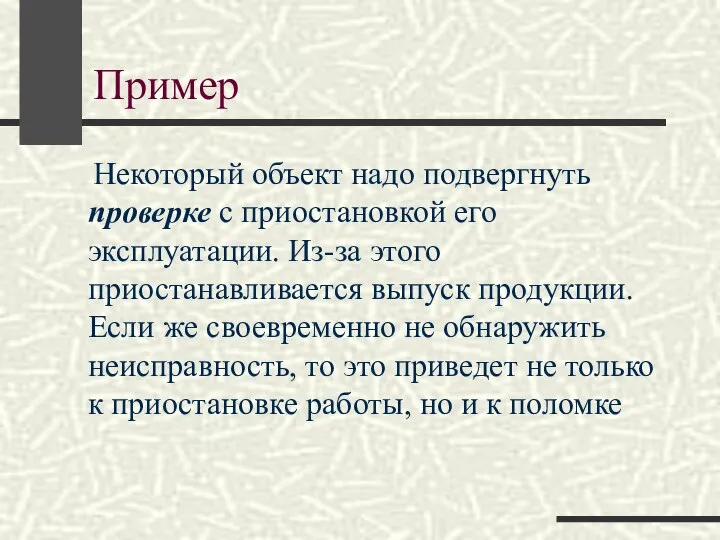

Пример

Некоторый объект надо подвергнуть проверке с приостановкой его эксплуатации. Из-за

Пример

Некоторый объект надо подвергнуть проверке с приостановкой его эксплуатации. Из-за

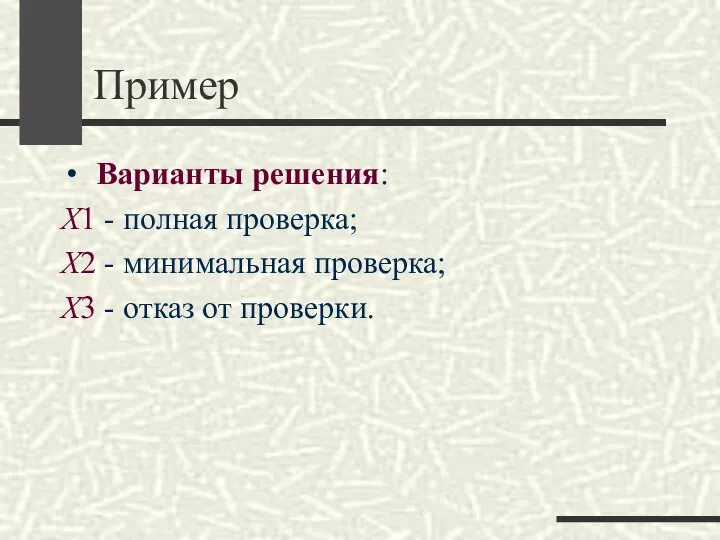

Пример

Варианты решения:

Х1 - полная проверка;

Х2 - минимальная проверка;

Х3 -

Пример

Варианты решения:

Х1 - полная проверка;

Х2 - минимальная проверка;

Х3 -

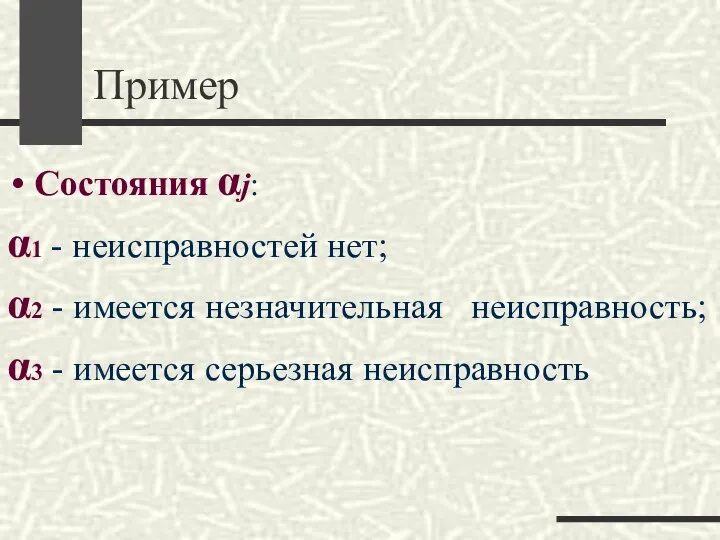

Пример

Состояния αj:

α1 - неисправностей нет;

α2 - имеется незначительная неисправность;

α3 -

Пример

Состояния αj:

α1 - неисправностей нет;

α2 - имеется незначительная неисправность;

α3 -

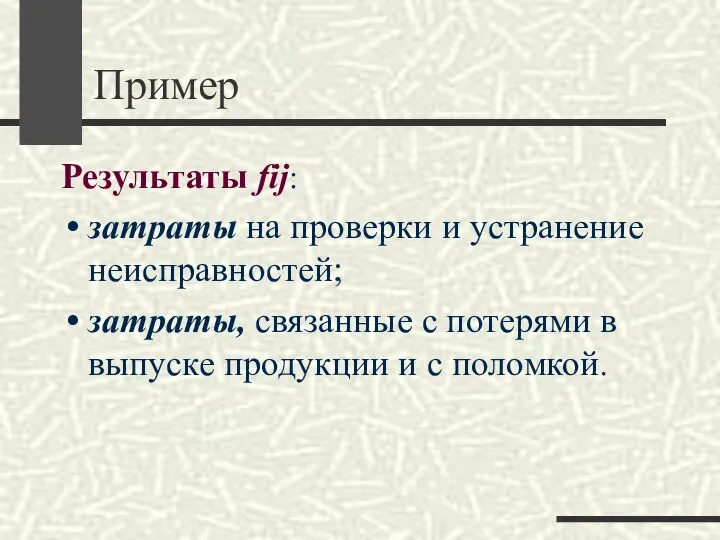

Пример

Результаты fij:

затраты на проверки и устранение неисправностей;

затраты, связанные с потерями

Пример

Результаты fij:

затраты на проверки и устранение неисправностей;

затраты, связанные с потерями

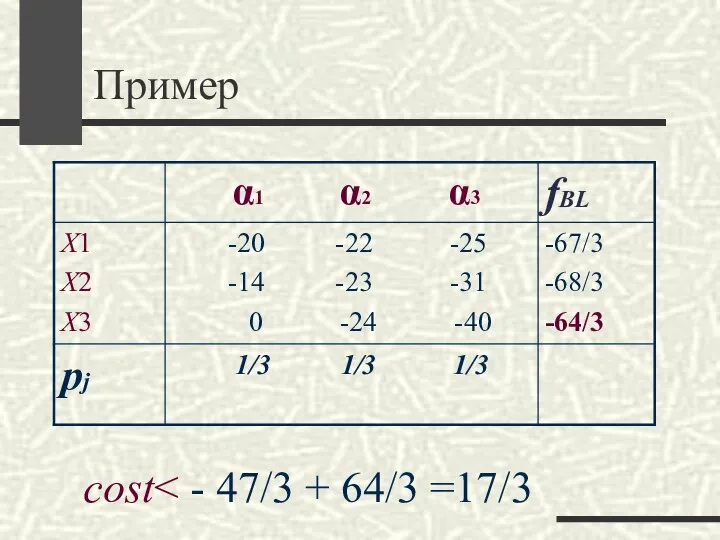

Пример

cost< - 47/3 + 64/3 =17/3

Пример

cost< - 47/3 + 64/3 =17/3

Пример

Является ли целесообразным “идеальный” эксперимент, стоимость которого cost=2?

5,2

4,5

5,0

Пример

Является ли целесообразным “идеальный” эксперимент, стоимость которого cost=2?

5,2

4,5

5,0

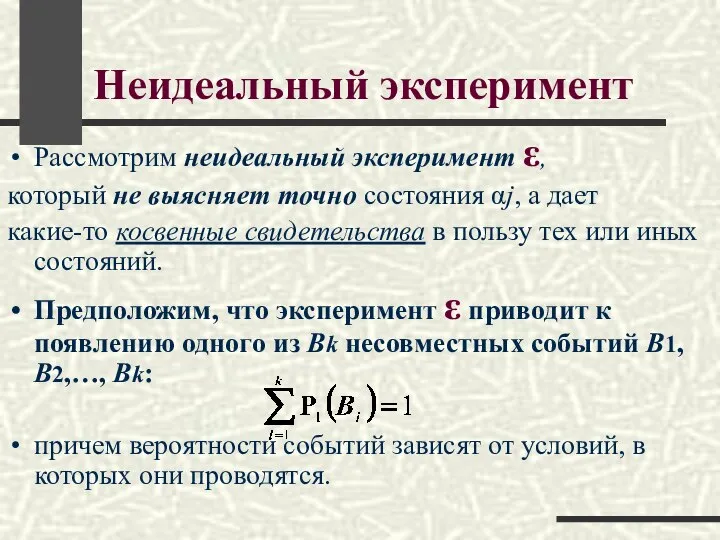

Неидеальный эксперимент

Рассмотрим неидеальный эксперимент ε,

который не выясняет точно состояния αj,

Неидеальный эксперимент

Рассмотрим неидеальный эксперимент ε,

который не выясняет точно состояния αj,

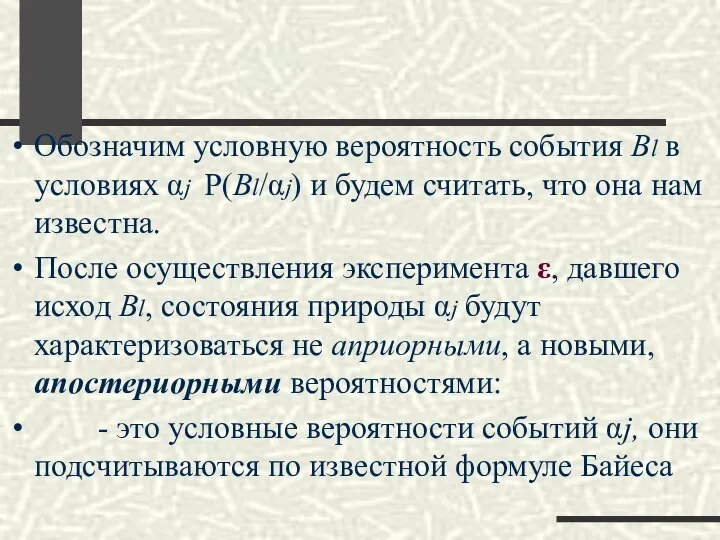

Обозначим условную вероятность события Bl в условиях αj P(Bl/αj) и будем

Обозначим условную вероятность события Bl в условиях αj P(Bl/αj) и будем

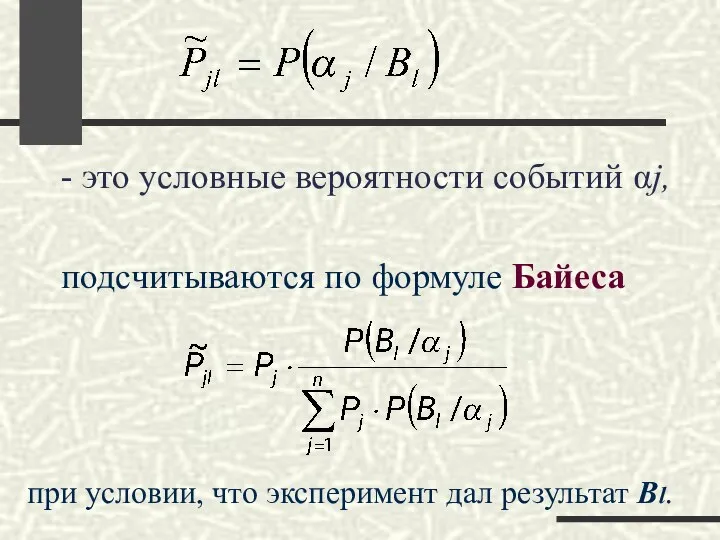

- это условные вероятности событий αj,

подсчитываются по формуле Байеса

при условии,

- это условные вероятности событий αj,

подсчитываются по формуле Байеса

при условии,

Рассмотрим предыдущий пример с неидеальным экспериментом, который имеет три возможных исхода:

Рассмотрим предыдущий пример с неидеальным экспериментом, который имеет три возможных исхода:

Решение

Вычислим апостериорные вероятности по формуле Байеса:

P11= P1*P(B1/α1) /

P21=0,392

Решение

Вычислим апостериорные вероятности по формуле Байеса:

P11= P1*P(B1/α1) /

P21=0,392

Решение

4,956

5,395

5,394

Решение

4,956

5,395

5,394

Функции управления

Для управленцев различного концептуального статуса существуют свои

функции,

Функции управления

Для управленцев различного концептуального статуса существуют свои

функции,

Концептуальный уровень иерархии управления

«Исполнитель»

Исполнение точно поставленных задач, детальных

Концептуальный уровень иерархии управления

«Исполнитель»

Исполнение точно поставленных задач, детальных

«Администратор»

Руководство группой исполнителей или небольшими отделами организации,

принятие решений о

«Администратор»

Руководство группой исполнителей или небольшими отделами организации,

принятие решений о

«Руководитель звена отрасли»

Руководство крупной организацией, определение подробной тактики действий и

«Руководитель звена отрасли»

Руководство крупной организацией, определение подробной тактики действий и

«Высшее руководство»

Определение политики и выбор стратегии

«Высшее руководство»

Определение политики и выбор стратегии

Основные типы задач принятия решений в условиях неопределенности

Основные типы задач принятия решений в условиях неопределенности

Составляюшие и источники риска в управлении

Риск

Индивидуальный

Ситуационный

Составляюшие и источники риска в управлении

Риск

Индивидуальный

Ситуационный

Источники индивидуального риска

Инициатива (авантюризм, честолюбие, эгоизм, стремление к лидерству)

Статус (исполнение функций

Источники индивидуального риска

Инициатива (авантюризм, честолюбие, эгоизм, стремление к лидерству)

Статус (исполнение функций

Источники ситуационного риска

Время (дефицит времени на принятие решения, временная отдаленность будущих

Источники ситуационного риска

Время (дефицит времени на принятие решения, временная отдаленность будущих

ЛПР должно руководить

Обеспечение наименьшего уровня риска требует непрерывного руководства.

Оставаясь длительное время

ЛПР должно руководить

Обеспечение наименьшего уровня риска требует непрерывного руководства.

Оставаясь длительное время

Понятие рационального выбора.

Основные типы неопределенностей, встречающихся при принятии решений.

Характеристика неопределенностей природы.

В

Понятие рационального выбора.

Основные типы неопределенностей, встречающихся при принятии решений.

Характеристика неопределенностей природы.

В

Разработка САПР для расчета характеристик и построения модели цилиндрического редуктора

Разработка САПР для расчета характеристик и построения модели цилиндрического редуктора Устройство тормозной системы автомобиля

Устройство тормозной системы автомобиля Знакомься_другие части слов

Знакомься_другие части слов Гр. заняття Т-3.2.ША.ppt

Гр. заняття Т-3.2.ША.ppt Правовой режим земель промышленности и иного специального назначения

Правовой режим земель промышленности и иного специального назначения Презентация Внешнеэкономические операции и сделки

Презентация Внешнеэкономические операции и сделки Технология формирования корпоративной культуры

Технология формирования корпоративной культуры Презентация Отечественная война 1812 Год

Презентация Отечественная война 1812 Год Об организации и проведении государственной (итоговой) аттестации выпускников в 2011- 2012 учебном году.

Об организации и проведении государственной (итоговой) аттестации выпускников в 2011- 2012 учебном году. Профессиональный стандарт как основа качества подготовки выпускников высшего педагогического образования

Профессиональный стандарт как основа качества подготовки выпускников высшего педагогического образования  Классификация механических муфт

Классификация механических муфт Русские узоры

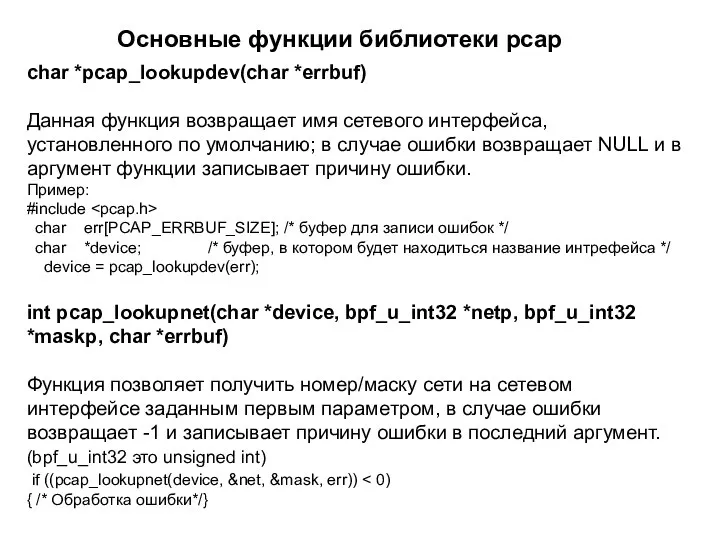

Русские узоры Основные функции библиотеки pcap

Основные функции библиотеки pcap Короткі відомості про життя і творчість Івана Карпенка–Карого, театр корифеїв. Трагікомедія «Сто тисяч»

Короткі відомості про життя і творчість Івана Карпенка–Карого, театр корифеїв. Трагікомедія «Сто тисяч» Эпидемический паротит

Эпидемический паротит Відношення між класами і об’єктами. Відношення “is а” та “has a” Солтер, Клепер С++

Відношення між класами і об’єктами. Відношення “is а” та “has a” Солтер, Клепер С++ Части речи. Когнитивный подход

Части речи. Когнитивный подход Презентация "Украшения в эпоху фараонов" - скачать презентации по МХК

Презентация "Украшения в эпоху фараонов" - скачать презентации по МХК Примитивные типы данных

Примитивные типы данных Встреча масленицы

Встреча масленицы Газораспределительный механизм ДВС

Газораспределительный механизм ДВС Архитектура 20 – 30 гг. Подготовила – САМБУР ВЕРА 11 «А»

Архитектура 20 – 30 гг. Подготовила – САМБУР ВЕРА 11 «А» 62 а Маркетинг - product (товар).ppt

62 а Маркетинг - product (товар).ppt Тәрбие сағаты

Тәрбие сағаты Локализация и гибридизация орбиталей

Локализация и гибридизация орбиталей Возникновение искусства и религиозных верований Домашняя работа: Параграф 3 Вопрос 2,3 письменно Понятия выучить

Возникновение искусства и религиозных верований Домашняя работа: Параграф 3 Вопрос 2,3 письменно Понятия выучить ГРУЗОПОДЪЕМНЫЕ МЕХАНИЗМЫ

ГРУЗОПОДЪЕМНЫЕ МЕХАНИЗМЫ Тиха ніч, дивна ніч. Joseph Mohr (p.1818), Franz Gryber (p. 1818)

Тиха ніч, дивна ніч. Joseph Mohr (p.1818), Franz Gryber (p. 1818)