- ОЦЕНКА ОСНОВНЫХ СРЕДСТВ ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

Содержание

- 2. Основные средства Основные средства – это материальные активы, которые предприятие содержит в целях использования в процессе

- 3. Оценка основных средств - это определение стоимости основных фондов предприятия для целей учета и анализа, экономических

- 4. Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. От правильности и достоверности их

- 5. Принципы оценки имущества установлены Федеральным законом «О бухгалтерском учете», согласно которому оценка имущества, приобретенного за плату,

- 6. Оценка основных средств осуществляется

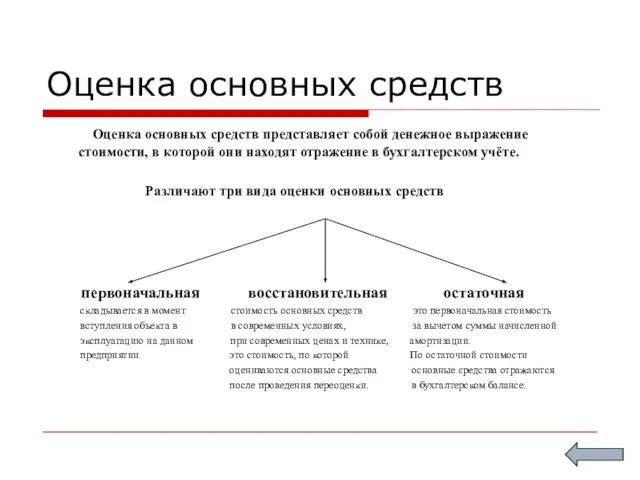

- 7. Оценка основных средств Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение

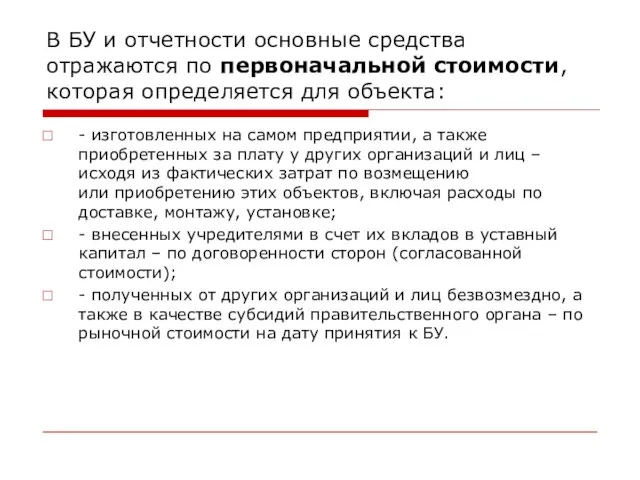

- 8. В БУ и отчетности основные средства отражаются по первоначальной стоимости, которая определяется для объекта: - изготовленных

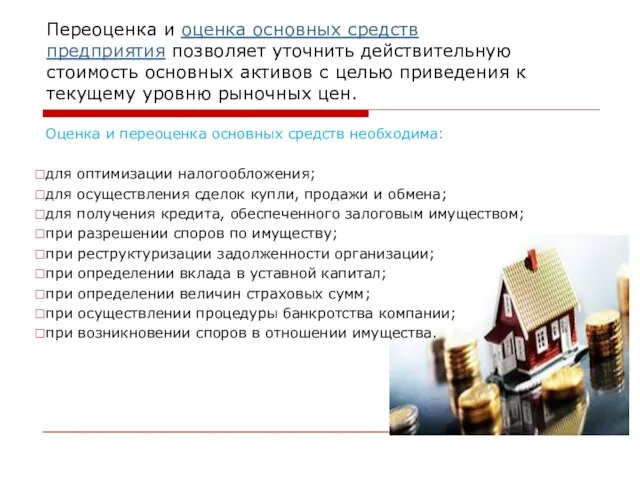

- 9. Переоценка и оценка основных средств предприятия позволяет уточнить действительную стоимость основных активов с целью приведения к

- 11. Скачать презентацию

Основные средства

Основные средства – это материальные активы, которые предприятие содержит

Основные средства

Основные средства – это материальные активы, которые предприятие содержит

Оценка основных средств - это определение стоимости основных фондов предприятия для

Оценка основных средств - это определение стоимости основных фондов предприятия для

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке.

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке.

Принципы оценки имущества установлены Федеральным законом «О бухгалтерском учете», согласно которому

Принципы оценки имущества установлены Федеральным законом «О бухгалтерском учете», согласно которому

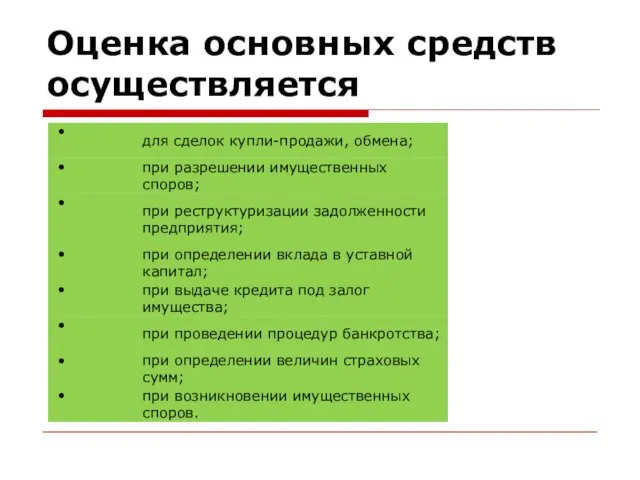

Оценка основных средств осуществляется

Оценка основных средств осуществляется

Оценка основных средств

Оценка основных средств представляет собой денежное выражение стоимости,

Оценка основных средств

Оценка основных средств представляет собой денежное выражение стоимости,

В БУ и отчетности основные средства отражаются по первоначальной стоимости, которая определяется

В БУ и отчетности основные средства отражаются по первоначальной стоимости, которая определяется

Переоценка и оценка основных средств предприятия позволяет уточнить действительную стоимость основных активов с

Переоценка и оценка основных средств предприятия позволяет уточнить действительную стоимость основных активов с

Че инат е всеки ще ви каже, но послушно мъкне ни багажа. На човека то приятел стар е – дългоухото … ! - презентация

Че инат е всеки ще ви каже, но послушно мъкне ни багажа. На човека то приятел стар е – дългоухото … ! - презентация Финансовый контроль

Финансовый контроль  Политическое поведение

Политическое поведение Договоры в Римском частном праве

Договоры в Римском частном праве Шанхайская организация сотрудничества (ШОС)

Шанхайская организация сотрудничества (ШОС) Илья Ефимович Репин Олейников Илья, 9 «а» класс

Илья Ефимович Репин Олейников Илья, 9 «а» класс Уравнение касательной к графику функции

Уравнение касательной к графику функции  Виктимология. Тема № 6

Виктимология. Тема № 6 Муфты. Механические муфты

Муфты. Механические муфты Основные узлы станка

Основные узлы станка Презентация Личность и поведение в организации

Презентация Личность и поведение в организации Кроссворд Подготовили студентки группы Э101 Овсянникова Надежда Орлова Любовь

Кроссворд Подготовили студентки группы Э101 Овсянникова Надежда Орлова Любовь Решение уравнений и неравенств, содержащих модуль, методом интервалов - презентация по Алгебре

Решение уравнений и неравенств, содержащих модуль, методом интервалов - презентация по Алгебре Устройство, техническое обслуживание и ремонт системы питания двигателя ВАЗ 2110 «Калина» (инжектор)

Устройство, техническое обслуживание и ремонт системы питания двигателя ВАЗ 2110 «Калина» (инжектор) Проектирование клиент-серверных информационных систем

Проектирование клиент-серверных информационных систем Презентация "Московское барокко" - скачать презентации по МХК

Презентация "Московское барокко" - скачать презентации по МХК Русский язык в современном мире

Русский язык в современном мире МИРОВОЙ РЫНОК ТРАНСПОРТНЫХ УСЛУГ Транспортный фактор Рынки транспортных услуг Фрахтовый рынок Выбор вида транспорта

МИРОВОЙ РЫНОК ТРАНСПОРТНЫХ УСЛУГ Транспортный фактор Рынки транспортных услуг Фрахтовый рынок Выбор вида транспорта  Плевра. Возрастные особенности

Плевра. Возрастные особенности  Государственный мемориально-архитектурный комплекс Музей-усадьба П.И. Чайковского

Государственный мемориально-архитектурный комплекс Музей-усадьба П.И. Чайковского CRM On Demand Владимир Карагиоз

CRM On Demand Владимир Карагиоз Обучение грамоте 1 класс Букварный период. 1 урок Авторы: Л.Колесникова Н.Арутюнова С. Саранчина

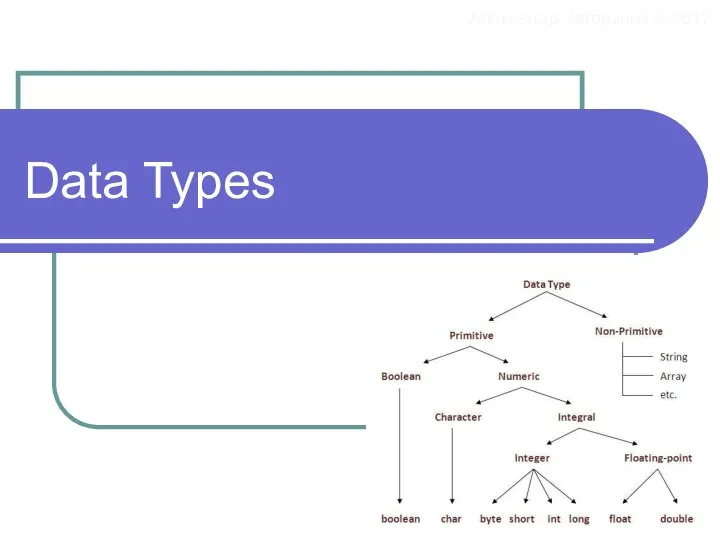

Обучение грамоте 1 класс Букварный период. 1 урок Авторы: Л.Колесникова Н.Арутюнова С. Саранчина Этапы разработки ПО

Этапы разработки ПО Проблемы в дизайне

Проблемы в дизайне ТАЙМ-менеджмент Управление временем в бережливом производстве / офисе Семинар по бережливому производству

ТАЙМ-менеджмент Управление временем в бережливом производстве / офисе Семинар по бережливому производству  Элементы ландшафтной архитектуры

Элементы ландшафтной архитектуры Кикбоксинг. Спортивная форма

Кикбоксинг. Спортивная форма Презентация Договор коммерческой концессии, ст. 54 ГК «О коммерческой концессии» регламентация передачи прав в франчайзинге

Презентация Договор коммерческой концессии, ст. 54 ГК «О коммерческой концессии» регламентация передачи прав в франчайзинге