-

Организация контроля над выполнением бюджетных показателей Подготовила: Навасардян Нарине ЭБ1302

Содержание

- 2. Источники: 1. Н. П. Кондраков. Бухгалтерский (финансовый, управленческий) учет, 2011 2. Концепции бюджетного управления → Светлана

- 3. Слова Анри Файоля: "Управлять - значит прогнозировать и планировать, организовывать, руководить командой, координировать и контролировать", каждая

- 4. Различают предварительный, текущий и последующий контроль за исполнением бюджетов. Предварительный контроль осуществляется в процессе составления общего

- 5. Последующий контроль исполнения бюджетов осуществляется после окончания планового периода и составления управленческой отчетности. При осуществлении последующего

- 6. Обзор типичных ошибок в системе бюджетирования Отсутствие грамотной финансовой структуры. Например, сметный отдел подчинен не финансовому

- 7. Отсутствие единства между стратегией, бюджетом и управлением эффективностью, неувязка краткосрочных бюджетов с показателями долгосрочных планов. Развитие

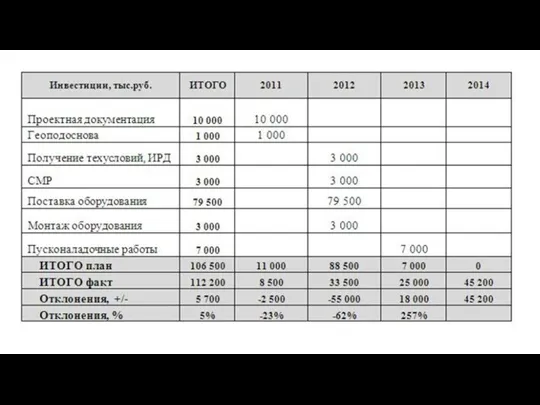

- 9. При анализе факторов, оказавших влияние, выясняется, что при формировании бюджета не были учтены дополнительные сроки для

- 11. Скачать презентацию

Источники:

1. Н. П. Кондраков. Бухгалтерский (финансовый, управленческий) учет, 2011

2. Концепции бюджетного управления

Источники:

1. Н. П. Кондраков. Бухгалтерский (финансовый, управленческий) учет, 2011

2. Концепции бюджетного управления

Слова Анри Файоля: "Управлять - значит прогнозировать и планировать, организовывать, руководить

Слова Анри Файоля: "Управлять - значит прогнозировать и планировать, организовывать, руководить

Различают предварительный, текущий и последующий контроль за исполнением бюджетов.

Предварительный контроль осуществляется

Различают предварительный, текущий и последующий контроль за исполнением бюджетов.

Предварительный контроль осуществляется

Последующий контроль исполнения бюджетов осуществляется после окончания планового периода и составления

Последующий контроль исполнения бюджетов осуществляется после окончания планового периода и составления

Обзор типичных ошибок в системе бюджетирования

Отсутствие грамотной финансовой структуры. Например, сметный

Обзор типичных ошибок в системе бюджетирования

Отсутствие грамотной финансовой структуры. Например, сметный

Отсутствие единства между стратегией, бюджетом и управлением эффективностью, неувязка краткосрочных бюджетов

Отсутствие единства между стратегией, бюджетом и управлением эффективностью, неувязка краткосрочных бюджетов

При анализе факторов, оказавших влияние, выясняется, что при формировании бюджета не

При анализе факторов, оказавших влияние, выясняется, что при формировании бюджета не

АЛГОРИТМЫ ГЕНЕРАЦИИ и ТЕСТИРОВАНИЯ СЛУЧАЙНЫХ и ПСЕВДОСЛУЧАЙНЫХ ПОСЛЕДОВАТЕЛЬНОСТЕЙ

АЛГОРИТМЫ ГЕНЕРАЦИИ и ТЕСТИРОВАНИЯ СЛУЧАЙНЫХ и ПСЕВДОСЛУЧАЙНЫХ ПОСЛЕДОВАТЕЛЬНОСТЕЙ Функции. Прототип функции. Локальные, глобальные переменные. Формальные параметры (язык C)

Функции. Прототип функции. Локальные, глобальные переменные. Формальные параметры (язык C) Хруцкий Иван Трофимович Презентация к уроку

Хруцкий Иван Трофимович Презентация к уроку Русская народная потешка

Русская народная потешка Характеристика карьерных дорог

Характеристика карьерных дорог Малые народности России Ненцы.

Малые народности России Ненцы. СЦ «Алмазный лед»

СЦ «Алмазный лед» Презентация "Какими средствами воздействует искусство?" - скачать презентации по МХК

Презентация "Какими средствами воздействует искусство?" - скачать презентации по МХК Памятка первокурснику гуманитарного института КГУ

Памятка первокурснику гуманитарного института КГУ Авторская модель эффектного и эффективного урока Мацкевич Дмитрий Геннадьевич учитель математики высшей категории УО «Брасла

Авторская модель эффектного и эффективного урока Мацкевич Дмитрий Геннадьевич учитель математики высшей категории УО «Брасла Иллюстрированные правила игры "Twilight imperium 3rd edition" на русском языке

Иллюстрированные правила игры "Twilight imperium 3rd edition" на русском языке Права человека в истории политико-правовой мысли Права человека в Античном мире Права человека в Средние века

Права человека в истории политико-правовой мысли Права человека в Античном мире Права человека в Средние века  Подготовила учитель начальных классов Банникова Наталья Анатольевна. Муниципальное бюджетное общеобразовательное учрежд

Подготовила учитель начальных классов Банникова Наталья Анатольевна. Муниципальное бюджетное общеобразовательное учрежд Назначение PowerShell

Назначение PowerShell Осуществление мониторинга как условие, обеспечивающее качественную реализацию ФГОС МОУ «СОШ № 20 с УИОП» Матушкина Е.Н. 2011г.

Осуществление мониторинга как условие, обеспечивающее качественную реализацию ФГОС МОУ «СОШ № 20 с УИОП» Матушкина Е.Н. 2011г. Game of Greek and Latin Roots teacher

Game of Greek and Latin Roots teacher Работа по психологии Стресс. - презентация

Работа по психологии Стресс. - презентация МК Eng 7-11

МК Eng 7-11 Государственный земельный надзор и муниципальный земельный контроль: проблемы реализации

Государственный земельный надзор и муниципальный земельный контроль: проблемы реализации Пантеизм и новая космология

Пантеизм и новая космология Венская система

Венская система Структурные преобразования

Структурные преобразования Урок – путешествие. Немецкий язык 2 класс

Урок – путешествие. Немецкий язык 2 класс Глобальная система электронной коммерции Fohow+

Глобальная система электронной коммерции Fohow+ Менталитет и национальный характер. Формирование менталитета народа России

Менталитет и национальный характер. Формирование менталитета народа России Территориальное планирование

Территориальное планирование Управление становлением образовательных практик_Москва

Управление становлением образовательных практик_Москва Платформа Arduino

Платформа Arduino