- Организация системы ПОД/ФТ в банке

Содержание

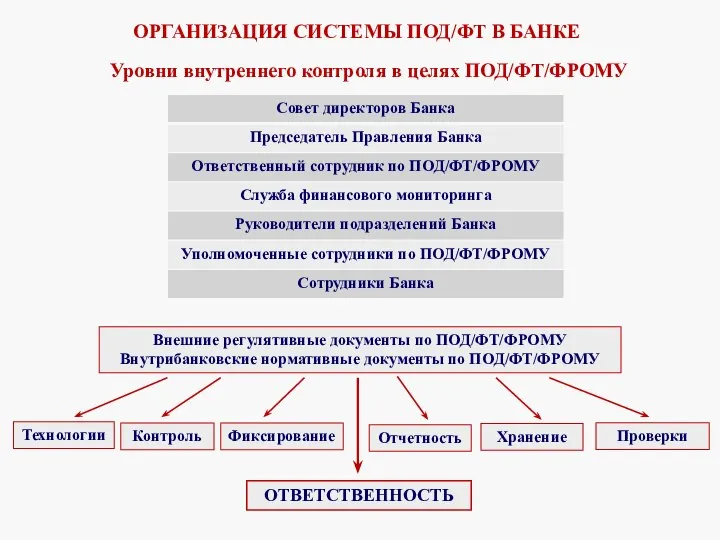

- 2. ОРГАНИЗАЦИЯ СИСТЕМЫ ПОД/ФТ В БАНКЕ Уровни внутреннего контроля в целях ПОД/ФТ/ФРОМУ Внешние регулятивные документы по ПОД/ФТ/ФРОМУ

- 3. Основополагающие документы: Федеральный закон № 115-ФЗ от 07.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным

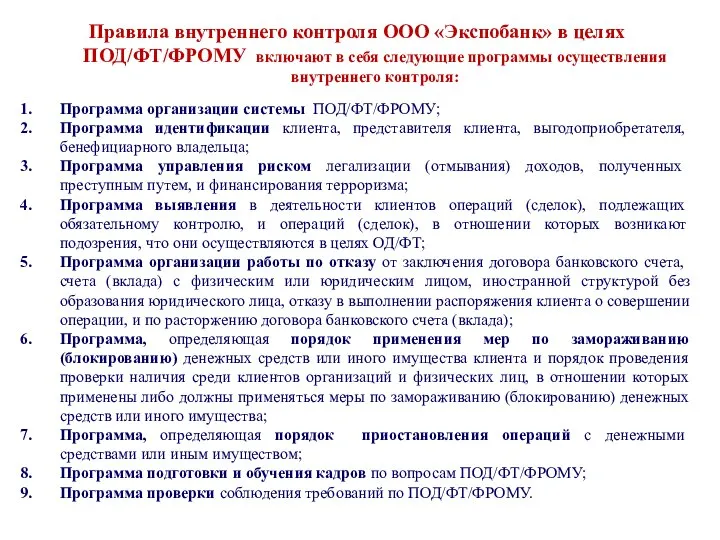

- 4. Правила внутреннего контроля ООО «Экспобанк» в целях ПОД/ФТ/ФРОМУ включают в себя следующие программы осуществления внутреннего контроля:

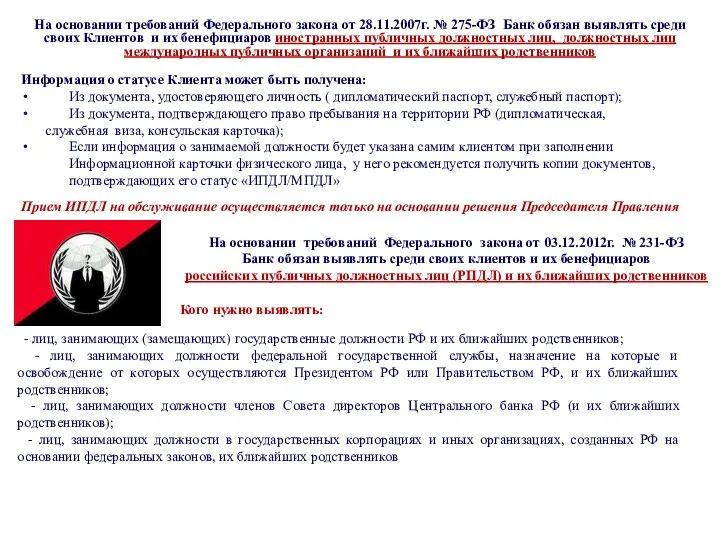

- 5. Информация о статусе Клиента может быть получена: Из документа, удостоверяющего личность ( дипломатический паспорт, служебный паспорт);

- 6. Кого мы относим к ИПДЛ/МПДЛ? Лица, на которые возложено или было возложено ранее (с момента сложения

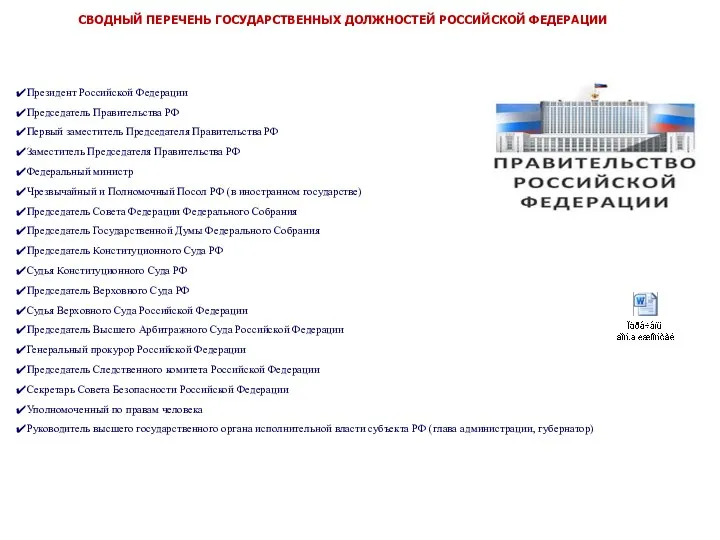

- 7. СВОДНЫЙ ПЕРЕЧЕНЬ ГОСУДАРСТВЕННЫХ ДОЛЖНОСТЕЙ РОССИЙСКОЙ ФЕДЕРАЦИИ Президент Российской Федерации Председатель Правительства РФ Первый заместитель Председателя Правительства

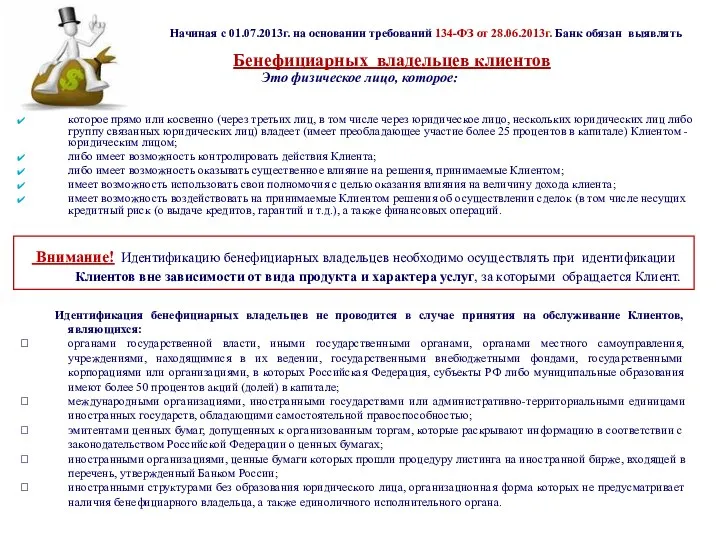

- 8. Начиная с 01.07.2013г. на основании требований 134-ФЗ от 28.06.2013г. Банк обязан выявлять Бенефициарных владельцев клиентов Это

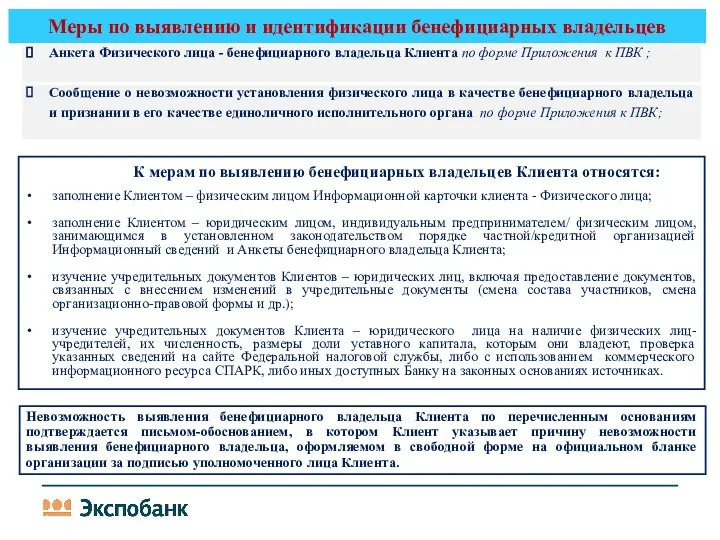

- 9. Меры по выявлению и идентификации бенефициарных владельцев * К мерам по выявлению бенефициарных владельцев Клиента относятся:

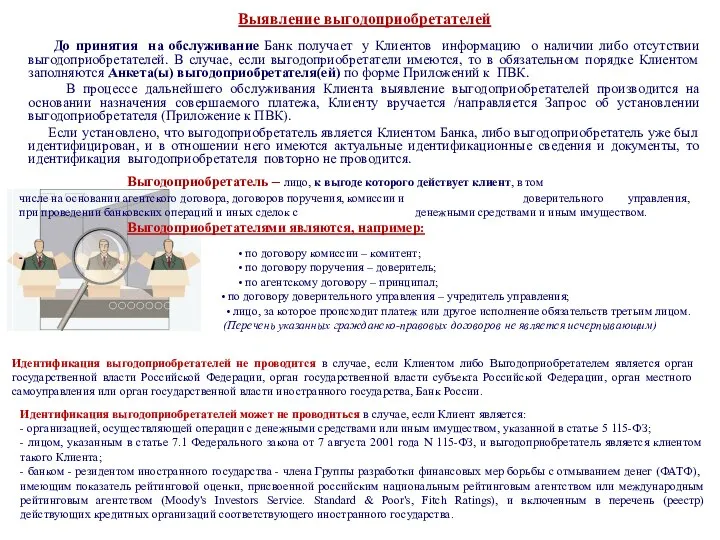

- 10. Выявление выгодоприобретателей До принятия на обслуживание Банк получает у Клиентов информацию о наличии либо отсутствии выгодоприобретателей.

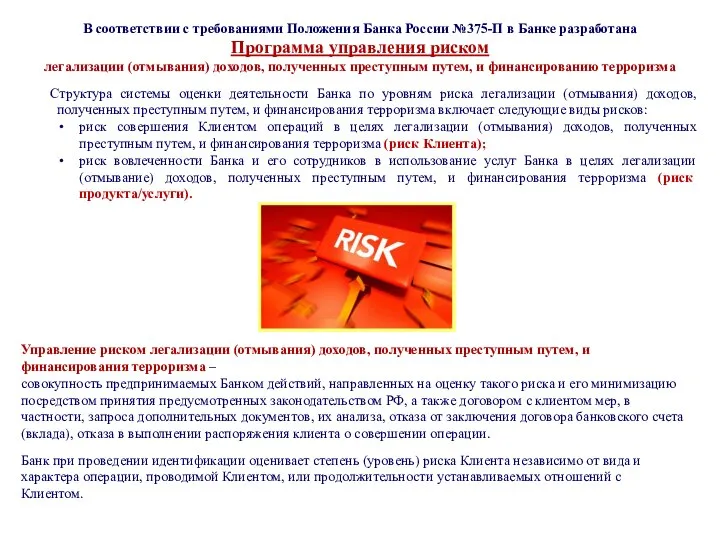

- 11. Управление риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма – совокупность предпринимаемых Банком действий,

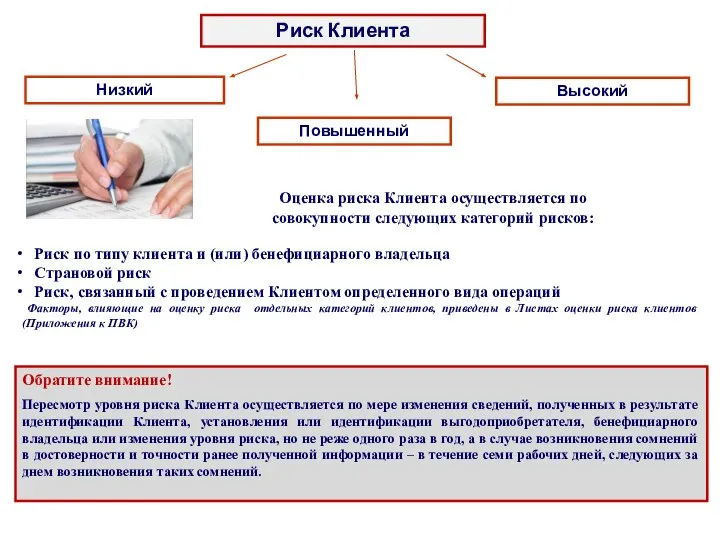

- 12. Риск Клиента Высокий Низкий Повышенный Оценка риска Клиента осуществляется по совокупности следующих категорий рисков: Риск по

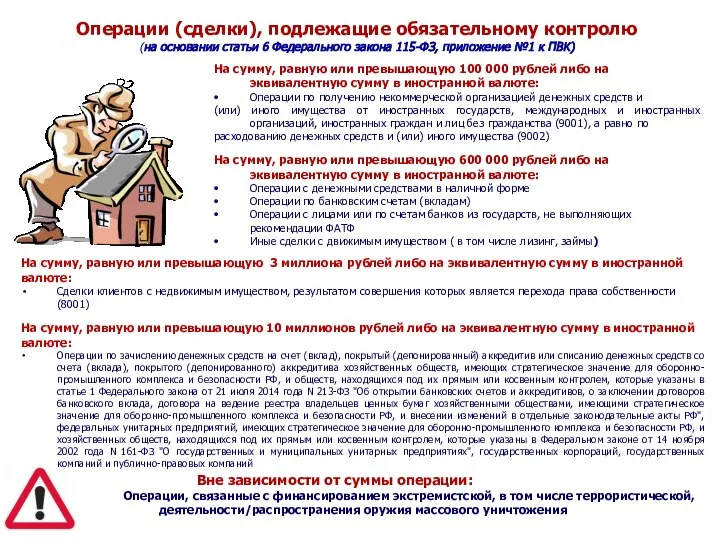

- 13. Операции (сделки), подлежащие обязательному контролю (на основании статьи 6 Федерального закона 115-ФЗ, приложение №1 к ПВК)

- 14. Операции (сделки), подлежащие обязательному контролю На сумму, равную или превышающую 600 000 рублей либо на эквивалентную

- 15. Операции (сделки), подлежащие обязательному контролю На сумму, равную или превышающую 3 млн. рублей либо на эквивалентную

- 16. Операции, в которых хотя бы одной из сторон является организация или физическое лицо, в отношении которых

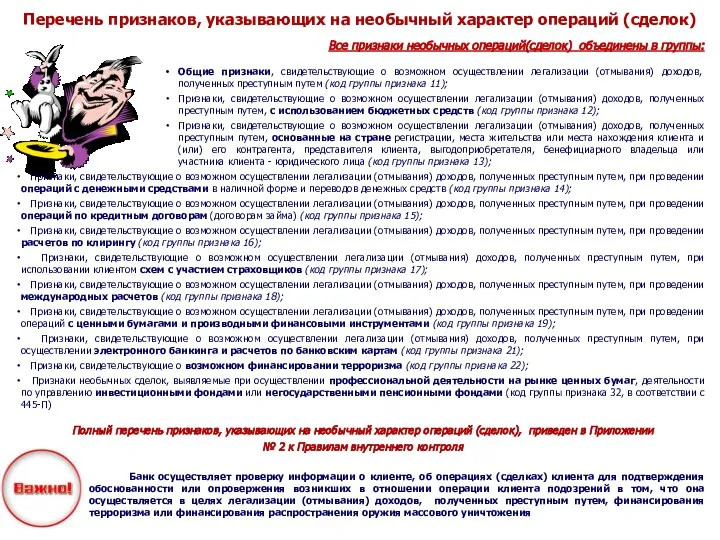

- 17. Перечень признаков, указывающих на необычный характер операций (сделок) Все признаки необычных операций(сделок) объединены в группы: Общие

- 18. Легализация преступных доходов представляет собой сложный процесс, включающий множество разнообразных операций К важнейшим целям деятельности по

- 19. Противодействие отмыванию доходов, полученных преступных путем, является одной из приоритетных задач мирового сообщества Возникновение проблемы отмывания

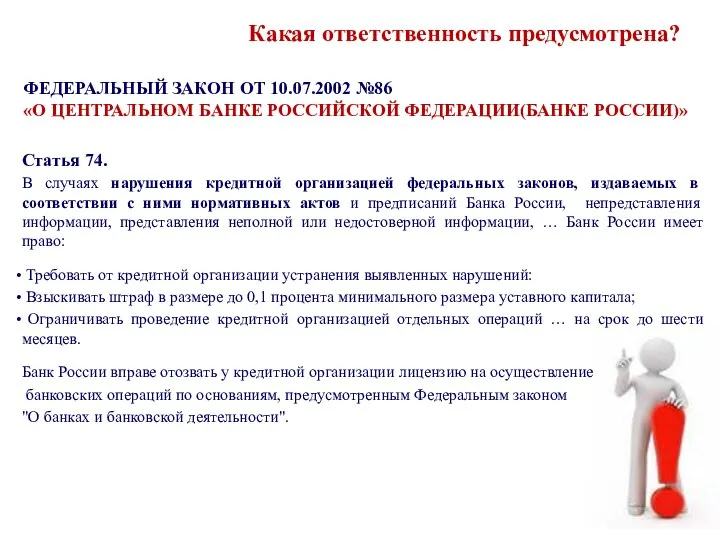

- 20. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 10.07.2002 №86 «О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ(БАНКЕ РОССИИ)» Статья 74. В случаях нарушения

- 21. Какая ответственность предусмотрена? ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 02.12.1990 N 395-1 "О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ" Статья 20.

- 23. Скачать презентацию

ОРГАНИЗАЦИЯ СИСТЕМЫ ПОД/ФТ В БАНКЕ

Уровни внутреннего контроля в целях ПОД/ФТ/ФРОМУ

Внешние регулятивные

ОРГАНИЗАЦИЯ СИСТЕМЫ ПОД/ФТ В БАНКЕ

Уровни внутреннего контроля в целях ПОД/ФТ/ФРОМУ

Внешние регулятивные

Основополагающие документы:

Федеральный закон № 115-ФЗ от 07.08.2001 г.

«О противодействии легализации (отмыванию)

Основополагающие документы:

Федеральный закон № 115-ФЗ от 07.08.2001 г.

«О противодействии легализации (отмыванию)

Правила внутреннего контроля ООО «Экспобанк» в целях ПОД/ФТ/ФРОМУ включают в себя

Правила внутреннего контроля ООО «Экспобанк» в целях ПОД/ФТ/ФРОМУ включают в себя

Информация о статусе Клиента может быть получена:

Из документа, удостоверяющего личность

Информация о статусе Клиента может быть получена:

Из документа, удостоверяющего личность

Кого мы относим к ИПДЛ/МПДЛ?

Лица, на которые возложено

Кого мы относим к ИПДЛ/МПДЛ?

Лица, на которые возложено

СВОДНЫЙ ПЕРЕЧЕНЬ ГОСУДАРСТВЕННЫХ ДОЛЖНОСТЕЙ РОССИЙСКОЙ ФЕДЕРАЦИИ

Президент Российской Федерации

Председатель Правительства РФ

Первый заместитель

СВОДНЫЙ ПЕРЕЧЕНЬ ГОСУДАРСТВЕННЫХ ДОЛЖНОСТЕЙ РОССИЙСКОЙ ФЕДЕРАЦИИ

Президент Российской Федерации

Председатель Правительства РФ

Первый заместитель

Начиная с 01.07.2013г. на основании требований 134-ФЗ от 28.06.2013г. Банк

Начиная с 01.07.2013г. на основании требований 134-ФЗ от 28.06.2013г. Банк

Меры по выявлению и идентификации бенефициарных владельцев

*

К мерам по выявлению бенефициарных

Меры по выявлению и идентификации бенефициарных владельцев

*

К мерам по выявлению бенефициарных

Выявление выгодоприобретателей

До принятия на обслуживание Банк получает у Клиентов

Выявление выгодоприобретателей

До принятия на обслуживание Банк получает у Клиентов

Управление риском легализации (отмывания) доходов, полученных преступным путем, и

финансирования терроризма –

финансирования терроризма –

Риск Клиента

Высокий

Низкий

Повышенный

Оценка риска Клиента осуществляется по

совокупности

Риск Клиента

Высокий

Низкий

Повышенный

Оценка риска Клиента осуществляется по

совокупности

Операции (сделки), подлежащие обязательному контролю

(на основании статьи 6 Федерального закона

Операции (сделки), подлежащие обязательному контролю

(на основании статьи 6 Федерального закона

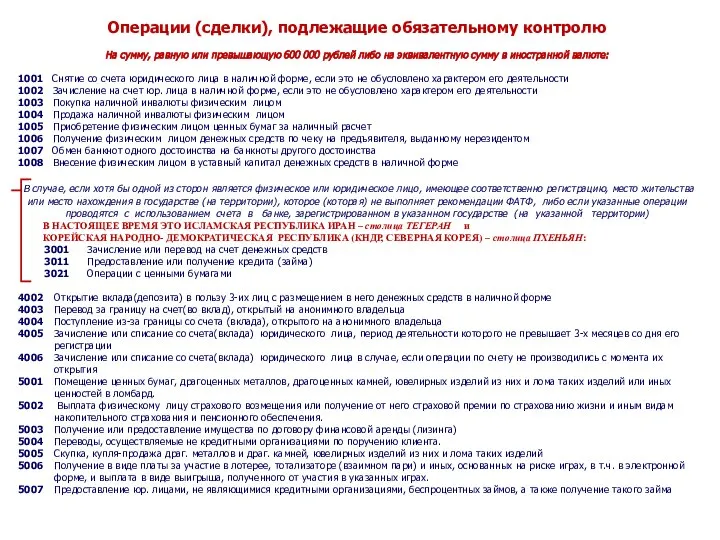

Операции (сделки), подлежащие обязательному контролю

На сумму, равную или превышающую 600

Операции (сделки), подлежащие обязательному контролю

На сумму, равную или превышающую 600

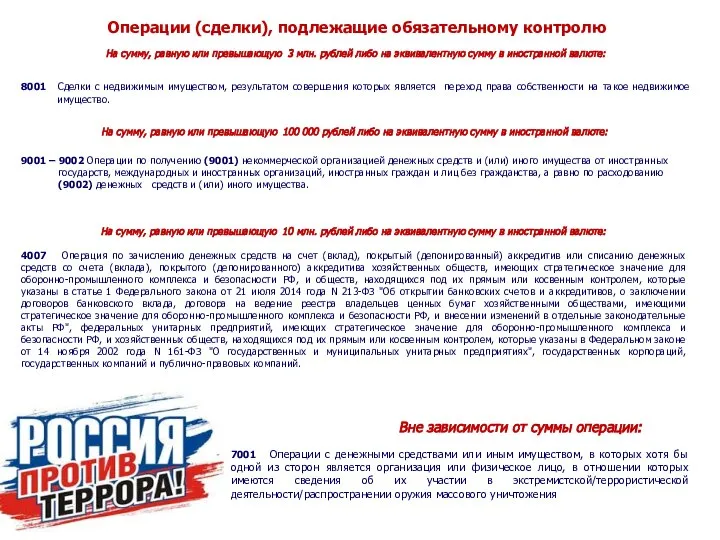

Операции (сделки), подлежащие обязательному контролю

На сумму, равную или превышающую 3

Операции (сделки), подлежащие обязательному контролю

На сумму, равную или превышающую 3

Операции, в которых хотя бы одной из сторон является организация или

Операции, в которых хотя бы одной из сторон является организация или

Перечень признаков, указывающих на необычный характер операций (сделок)

Все признаки необычных операций(сделок)

Перечень признаков, указывающих на необычный характер операций (сделок)

Все признаки необычных операций(сделок)

Легализация преступных доходов представляет собой сложный процесс, включающий множество разнообразных операций

К

Легализация преступных доходов представляет собой сложный процесс, включающий множество разнообразных операций

К

Противодействие отмыванию доходов, полученных преступных путем, является одной из приоритетных задач

Противодействие отмыванию доходов, полученных преступных путем, является одной из приоритетных задач

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 10.07.2002 №86

«О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ(БАНКЕ РОССИИ)»

Статья

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 10.07.2002 №86

«О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ(БАНКЕ РОССИИ)»

Статья

Какая ответственность предусмотрена?

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 02.12.1990 N 395-1

"О БАНКАХ

Какая ответственность предусмотрена?

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 02.12.1990 N 395-1

"О БАНКАХ

Непрерывные коды

Непрерывные коды Урок по китайскому языку. (Урок 10)

Урок по китайскому языку. (Урок 10) Производительность

Производительность Детям о ПБП на ДЖ транспорте - презентация для начальной школы

Детям о ПБП на ДЖ транспорте - презентация для начальной школы Презентация на тему "Мониторинг как инструмент оценки качества образовательных результатов учащихся" - скачать презентации

Презентация на тему "Мониторинг как инструмент оценки качества образовательных результатов учащихся" - скачать презентации  Крымская война 1853—1856 Выполнила студентка Группы Ю-104 Чуева Яна

Крымская война 1853—1856 Выполнила студентка Группы Ю-104 Чуева Яна Szczeciński Park Naukowo-Technologiczny

Szczeciński Park Naukowo-Technologiczny Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения

Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения Михаи́л Васи́льевич Ломоно́сов

Михаи́л Васи́льевич Ломоно́сов Информационные ресурсы негуманитарных областей науки и практики

Информационные ресурсы негуманитарных областей науки и практики Творчество душевнобольных

Творчество душевнобольных Клуб супер математиков - презентация по Алгебре

Клуб супер математиков - презентация по Алгебре Традиционные праздники и социализация детей народов Поволжья

Традиционные праздники и социализация детей народов Поволжья Geometria.ru - cоциальная сеть о клубной и ночной жизни - презентация

Geometria.ru - cоциальная сеть о клубной и ночной жизни - презентация Правовое обеспечение мультимедийного контента

Правовое обеспечение мультимедийного контента «КРАСОТА РУССКОГО ЖЕНСКОГО КОСТЮМА» Апрель, 2009 г.

«КРАСОТА РУССКОГО ЖЕНСКОГО КОСТЮМА» Апрель, 2009 г. Е.И.Чарушин «Кабан» Составитель: Шаршукова В.А., учитель начальных классов МАОУСОШ № 8 г.Старая Русса Новгородской области

Е.И.Чарушин «Кабан» Составитель: Шаршукова В.А., учитель начальных классов МАОУСОШ № 8 г.Старая Русса Новгородской области Исторические этапы развития коммуникаций. Общинная коммуникационная система

Исторические этапы развития коммуникаций. Общинная коммуникационная система Важность физкультуры для молодёжи

Важность физкультуры для молодёжи Муниципальное образовательное учреждение средняя общеобразовательная школа №93 Барабинского района Новосибирской области

Муниципальное образовательное учреждение средняя общеобразовательная школа №93 Барабинского района Новосибирской области  Архитектура итальянского Возрождения Выполнила: Учитель музыки и МХК ГОУ СОШ № 249 СВАО г. Москвы

Архитектура итальянского Возрождения Выполнила: Учитель музыки и МХК ГОУ СОШ № 249 СВАО г. Москвы  Алгебра 8 класс.

Алгебра 8 класс.  Экономика электронного бизнеса и информационных систем

Экономика электронного бизнеса и информационных систем Построение диаграмм. Типы диаграмм – Точечная, поверхность

Построение диаграмм. Типы диаграмм – Точечная, поверхность Сервитутное право в Римском праве Выполнила Мамочкина Юля

Сервитутное право в Римском праве Выполнила Мамочкина Юля  Работа с реестром (Лекция № 5)

Работа с реестром (Лекция № 5) Система и источники административного права как отрасли права, науки и учебной дисциплины

Система и источники административного права как отрасли права, науки и учебной дисциплины Дифференциация в обучении – ключ к сохранению индивидуальности «Обучение должно быть вариативным и индивидуальным особенностям

Дифференциация в обучении – ключ к сохранению индивидуальности «Обучение должно быть вариативным и индивидуальным особенностям