- Основные положения методики аудита Подготовила: Студентка 4-го курса гр. ДС 02/2 Зайцева Виктория

Содержание

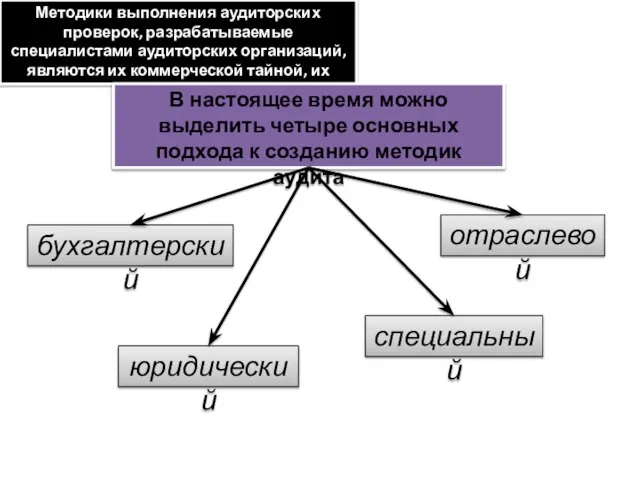

- 2. Методики выполнения аудиторских проверок, разрабатываемые специалистами аудиторских организаций, являются их коммерческой тайной, их «ноу-хау» В настоящее

- 4. При различных методиках необходимо применять современные инструментальные средства Кроме того, все более важное значение приобретает использование

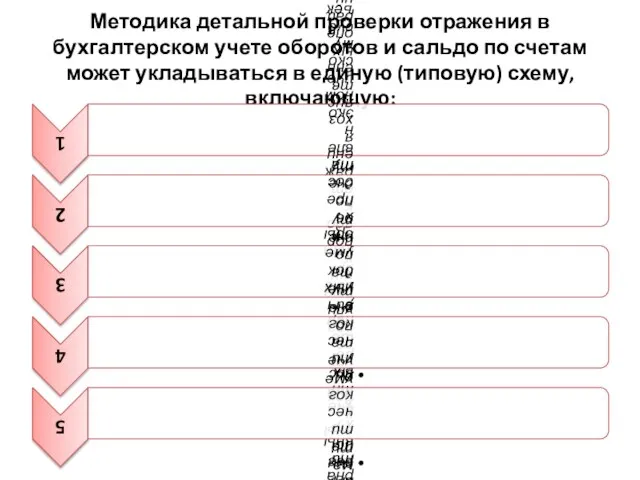

- 5. Методика детальной проверки отражения в бухгалтерском учете оборотов и сальдо по счетам может укладываться в единую

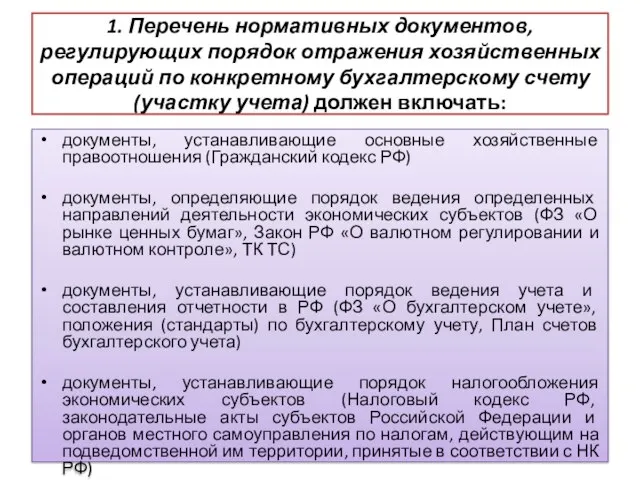

- 7. 1. Перечень нормативных документов, регулирующих порядок отражения хозяйственных операций по конкретному бухгалтерскому счету (участку учета) должен

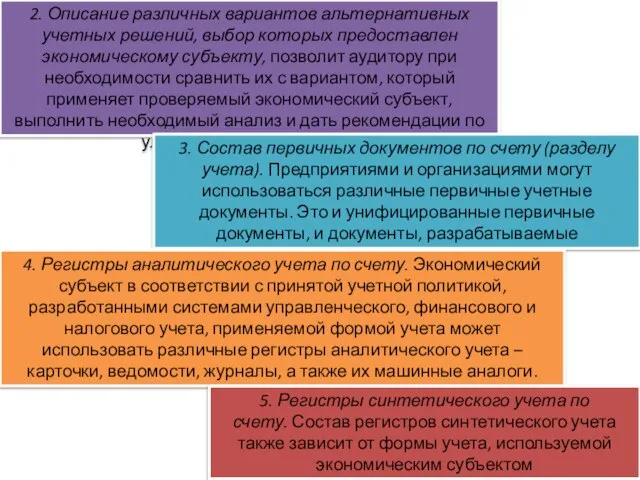

- 8. 2. Описание различных вариантов альтернативных учетных решений, выбор которых предоставлен экономическому субъекту, позволит аудитору при необходимости

- 9. 6. Бухгалтерская отчетность, в которой находят отражение участок учета, отдельный бухгалтерский счет. Такая бухгалтерская отчетность должна

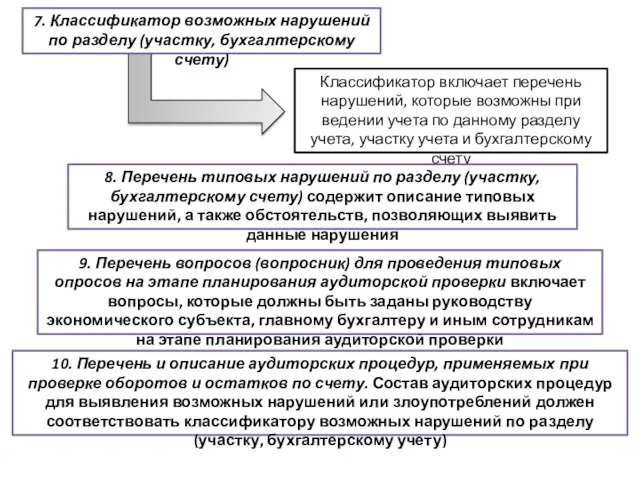

- 10. 7. Классификатор возможных нарушений по разделу (участку, бухгалтерскому счету) Классификатор включает перечень нарушений, которые возможны при

- 12. Скачать презентацию

Методики выполнения аудиторских проверок, разрабатываемые специалистами аудиторских организаций, являются их коммерческой

Методики выполнения аудиторских проверок, разрабатываемые специалистами аудиторских организаций, являются их коммерческой

При различных методиках необходимо применять современные инструментальные средства

Кроме того, все более

При различных методиках необходимо применять современные инструментальные средства

Кроме того, все более

Методика детальной проверки отражения в бухгалтерском учете оборотов и сальдо по

Методика детальной проверки отражения в бухгалтерском учете оборотов и сальдо по

1. Перечень нормативных документов, регулирующих порядок отражения хозяйственных операций по конкретному

1. Перечень нормативных документов, регулирующих порядок отражения хозяйственных операций по конкретному

2. Описание различных вариантов альтернативных учетных решений, выбор которых предоставлен экономическому

2. Описание различных вариантов альтернативных учетных решений, выбор которых предоставлен экономическому

6. Бухгалтерская отчетность, в которой находят отражение участок учета, отдельный бухгалтерский

6. Бухгалтерская отчетность, в которой находят отражение участок учета, отдельный бухгалтерский

7. Классификатор возможных нарушений по разделу (участку, бухгалтерскому счету)

Классификатор включает перечень

7. Классификатор возможных нарушений по разделу (участку, бухгалтерскому счету)

Классификатор включает перечень

Святой в моём роду

Святой в моём роду Презентация к уроку «Наш край» Куликов Иван Семенович Подготовила: А.А.Лукьянова 2011 год

Презентация к уроку «Наш край» Куликов Иван Семенович Подготовила: А.А.Лукьянова 2011 год  Родительское собрание на тему: «Как помочь своему ребёнку учиться».

Родительское собрание на тему: «Как помочь своему ребёнку учиться».  Софокл өмірбаяны, еңбектері

Софокл өмірбаяны, еңбектері 4_2_2011.ppt

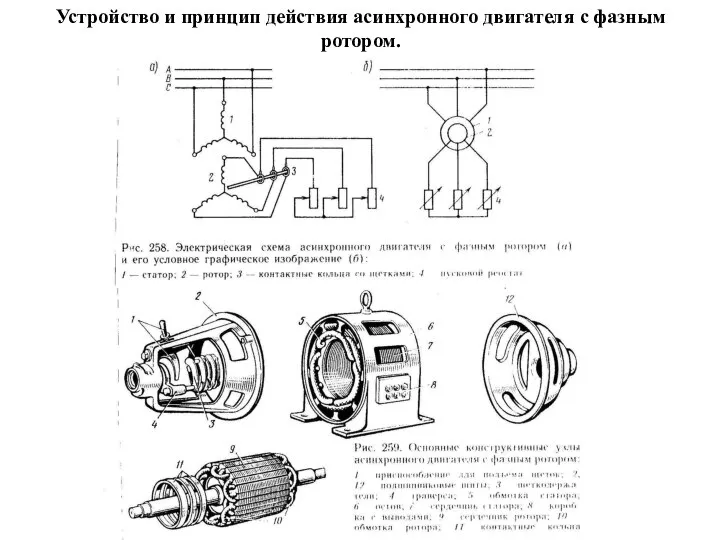

4_2_2011.ppt Устройство и принцип действия асинхронного двигателя с фазным ротором. Электробезопасность. (Билет 11)

Устройство и принцип действия асинхронного двигателя с фазным ротором. Электробезопасность. (Билет 11) МОУ Андреевская средняя общеобразовательная школа Борисоглебский муниципальный район Ярославской области

МОУ Андреевская средняя общеобразовательная школа Борисоглебский муниципальный район Ярославской области Методы повышения энергетической эффективности объектов строительства

Методы повышения энергетической эффективности объектов строительства Strategien beim Simultandolmetschen

Strategien beim Simultandolmetschen Ранние КТ признаки ишемического инсульта Губский Л.В., Рамазанов Г.Р. НИИ ЦВП и инсульта РГМУ Москва - Пятигорск 2010

Ранние КТ признаки ишемического инсульта Губский Л.В., Рамазанов Г.Р. НИИ ЦВП и инсульта РГМУ Москва - Пятигорск 2010  Диахронические факторы

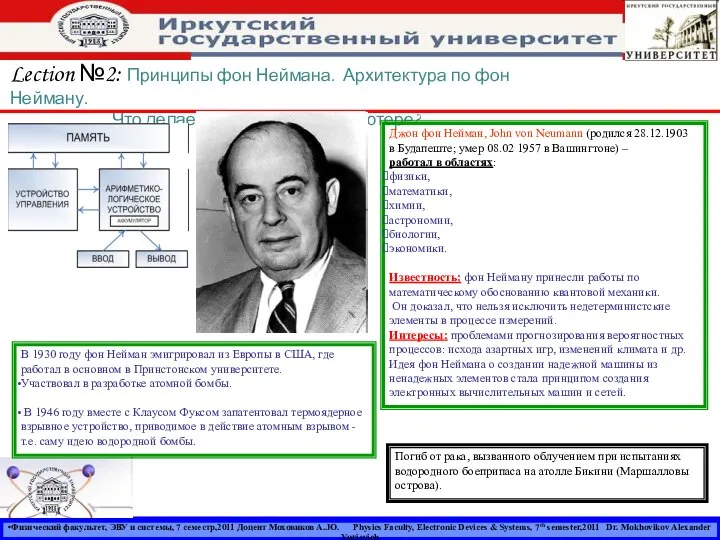

Диахронические факторы  Институт стоматологии Кафедра ортопедической стоматологии Лекция №2 Особенности обследования больных при полной потере з

Институт стоматологии Кафедра ортопедической стоматологии Лекция №2 Особенности обследования больных при полной потере з Рекурсивные функции языка CLIPS

Рекурсивные функции языка CLIPS Curling is an Olympic sport

Curling is an Olympic sport Глобальный этнический кризис

Глобальный этнический кризис Режимы работы современных процессоров

Режимы работы современных процессоров  Усэйн Болт история карьеры

Усэйн Болт история карьеры Глобальные проблемы человечества

Глобальные проблемы человечества Классификация природных ресурсов

Классификация природных ресурсов «Методы повышения учебной мотивации учащихся, развитие познавательной активности учащихся»

«Методы повышения учебной мотивации учащихся, развитие познавательной активности учащихся» Жизнь леса. Лес – природное сообщество

Жизнь леса. Лес – природное сообщество  Презентация "Оборудование предприятий" - скачать презентации по Экономике

Презентация "Оборудование предприятий" - скачать презентации по Экономике Предпосылки, цели, основные направления и принципы государственной социальной политики в области социальной защиты детства в РФ

Предпосылки, цели, основные направления и принципы государственной социальной политики в области социальной защиты детства в РФ Әкімшілік жаза. Әкімшілік жаза ұғымы

Әкімшілік жаза. Әкімшілік жаза ұғымы CRM для турагенств

CRM для турагенств Введение в эмбриологию. Мужская половая система.

Введение в эмбриологию. Мужская половая система. ЗДТ Зона досмотра транспорта

ЗДТ Зона досмотра транспорта Истражување за мрежите, коалициите и чадорските организации во РМ општи трендови

Истражување за мрежите, коалициите и чадорските организации во РМ општи трендови