Ответственность за нарушение законодательства о налогах и сборах Выполнила: студентка 4-го курса Меженько Юлия

- Ответственность за нарушение законодательства о налогах и сборах Выполнила: студентка 4-го курса Меженько Юлия

Содержание

- 2. Налоговое законодательство предусматривает исчерпывающий перечень налоговых правонарушений. Налоговым правонарушениям и ответственности за их совершение посвящена гл.

- 3. Налоговая ответственность является длящимся охранительным правоотношением, которое в своем развитии (движении) проходит определенные стадии. Стадии налоговой

- 4. Стадия конкретизации налоговой ответственности посредством доказывания наличия элементов состава правонарушения начинается с обнаружения налогового деликта и

- 5. Вторая стадия налоговой ответственности начинается в результате активных действий государства в лице компетентных органов или самого

- 6. Конкретизация налогового правонарушения имеет два основания: – основное, выраженное правоохранительной санкцией конкретно-определенной нормы гл. 16 или

- 7. Налоговая ответственность предусматривает обязательный порядок досудебного разрешения спора. Налоговый орган обязан предложить правонарушителю добровольно уплатить соответствующую

- 8. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения,

- 9. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение НК

- 10. Обстоятельства, освобождающие от ответственности за нарушения законодательства о налогах и сборах Лицо не может быть привлечено

- 12. Скачать презентацию

Налоговое законодательство предусматривает исчерпывающий перечень налоговых правонарушений.

Налоговым правонарушениям и ответственности за

Налоговое законодательство предусматривает исчерпывающий перечень налоговых правонарушений.

Налоговым правонарушениям и ответственности за

Налоговая ответственность является длящимся охранительным правоотношением, которое в своем развитии (движении)

Налоговая ответственность является длящимся охранительным правоотношением, которое в своем развитии (движении)

Стадия конкретизации налоговой ответственности посредством доказывания наличия элементов состава правонарушения начинается

Стадия конкретизации налоговой ответственности посредством доказывания наличия элементов состава правонарушения начинается

Вторая стадия налоговой ответственности начинается в результате активных действий государства в

Вторая стадия налоговой ответственности начинается в результате активных действий государства в

Конкретизация налогового правонарушения имеет два основания:

– основное, выраженное правоохранительной санкцией конкретно-определенной нормы

Конкретизация налогового правонарушения имеет два основания:

– основное, выраженное правоохранительной санкцией конкретно-определенной нормы

Налоговая ответственность предусматривает обязательный порядок досудебного разрешения спора. Налоговый орган обязан

Налоговая ответственность предусматривает обязательный порядок досудебного разрешения спора. Налоговый орган обязан

Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

Обстоятельствами, смягчающими ответственность

Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

Обстоятельствами, смягчающими ответственность

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к

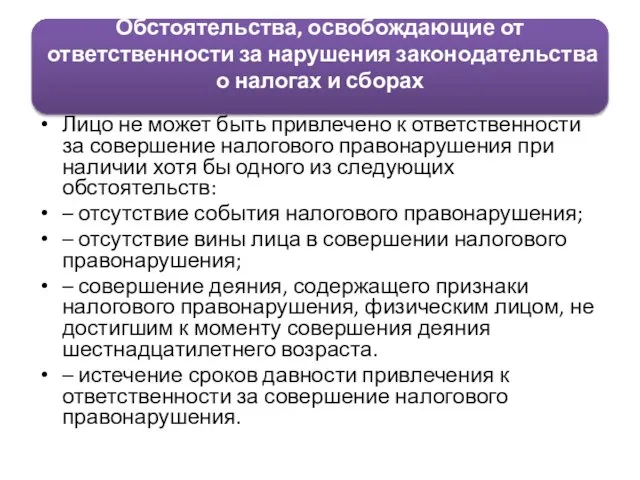

Обстоятельства, освобождающие от ответственности за нарушения законодательства о налогах и сборах

Лицо

Обстоятельства, освобождающие от ответственности за нарушения законодательства о налогах и сборах

Лицо

Тестирование программного обеспечения. (Урок 1)

Тестирование программного обеспечения. (Урок 1) Эмболия-2

Эмболия-2 Стандарты осуществления кадастровой деятельности и правила профессиональной этики кадастровых инженеров

Стандарты осуществления кадастровой деятельности и правила профессиональной этики кадастровых инженеров Презентация "Внутренняя среда организации" - скачать презентации по Экономике

Презентация "Внутренняя среда организации" - скачать презентации по Экономике Антропный принцип

Антропный принцип Муниципальное общеобразовательное учреждение «Средняя общеобразовательная школа № 11» Игрушка на радость Выполнили учащиес

Муниципальное общеобразовательное учреждение «Средняя общеобразовательная школа № 11» Игрушка на радость Выполнили учащиес Интеграция различных подходов к менеджменту Выполнил: Студент 41 БЖД Гильматдинов М.М.

Интеграция различных подходов к менеджменту Выполнил: Студент 41 БЖД Гильматдинов М.М.  Знай город Санкт-Петербург

Знай город Санкт-Петербург Метод плоскопараллельного перемещения

Метод плоскопараллельного перемещения Игровая концепция «Собери рюкзак и отправься в экспедицию!»

Игровая концепция «Собери рюкзак и отправься в экспедицию!» PEST Analysis

PEST Analysis Дневник питания и тренировок на 14 дней

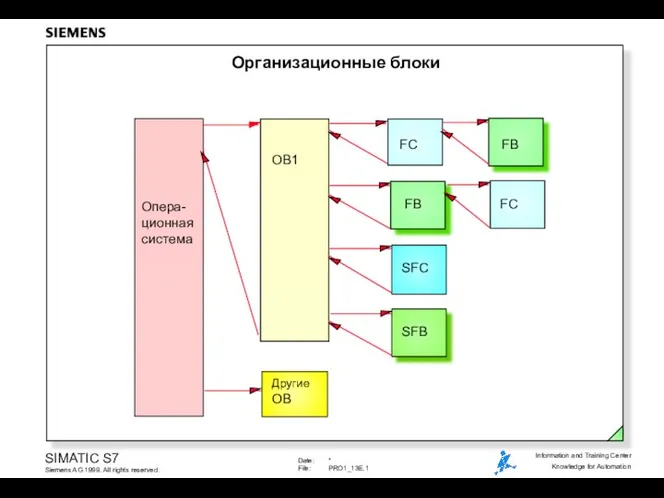

Дневник питания и тренировок на 14 дней Организационные блоки

Организационные блоки Глинкин Борис Николаевич

Глинкин Борис Николаевич Электронные регуляторы типа ЭРЧМ

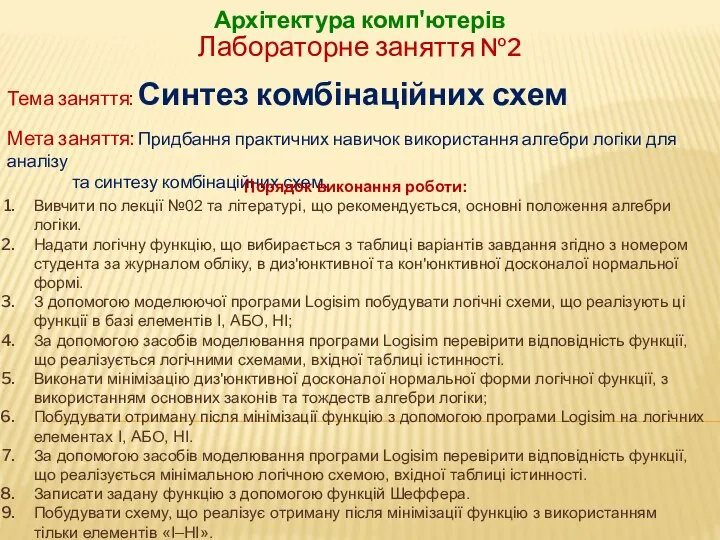

Электронные регуляторы типа ЭРЧМ Архітектура комп'ютерів. Синтез комбінаційних схем. (Лабораторне заняття 2)

Архітектура комп'ютерів. Синтез комбінаційних схем. (Лабораторне заняття 2) Мошенничество на рынке ценных бумаг

Мошенничество на рынке ценных бумаг Измерители напряжений на корпусе судна

Измерители напряжений на корпусе судна Определение логарифма. Основное логарифмическое тождество. Учитель: Белоусова Елена Николаевна Алгебра 11 класс

Определение логарифма. Основное логарифмическое тождество. Учитель: Белоусова Елена Николаевна Алгебра 11 класс  Электрическая дуга и дугогашение

Электрическая дуга и дугогашение Урок №5 Вычислительные умения и навыки. Действия с величинами. Поиск закономерностей.

Урок №5 Вычислительные умения и навыки. Действия с величинами. Поиск закономерностей.  Ресторан мечты. Начало. Организационные моменты

Ресторан мечты. Начало. Организационные моменты Точка роста. Центр образования цифрового и гуманитарного профилей

Точка роста. Центр образования цифрового и гуманитарного профилей Швейная машинка

Швейная машинка Артериальная гипертония, факторы риска и их коррекция

Артериальная гипертония, факторы риска и их коррекция У каждого человека три характера: тот, который ему приписывают, тот, который он сам себе приписывает, и, наконец, тот, который есть

У каждого человека три характера: тот, который ему приписывают, тот, который он сам себе приписывает, и, наконец, тот, который есть Эндокринная система В регуляции функций организма кроме нервной системы принимает участие комплекс биологически активных со

Эндокринная система В регуляции функций организма кроме нервной системы принимает участие комплекс биологически активных со Frohe Weihnachten

Frohe Weihnachten