- Планирование и моделирование деятельности предприятия в кризисной ситуации. Тема № 6

Содержание

- 2. Учебные вопросы: 1. Содержание и технологии планирования деятельности предприятия в кризисной и предкризисной ситуации 2. Использование

- 3. Литература Основная: Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008. Круглова Н.Ю. Антикризисное управление.

- 4. Вопрос 1 Стратегия управления представляет собой хозяйственную политику, разработанную на основе предвидения будущего развития, характера и

- 5. Стратегия в маркетинге – более устойчивый инструмент, чем цели, так как служит условием, обеспечивающим реализацию идей

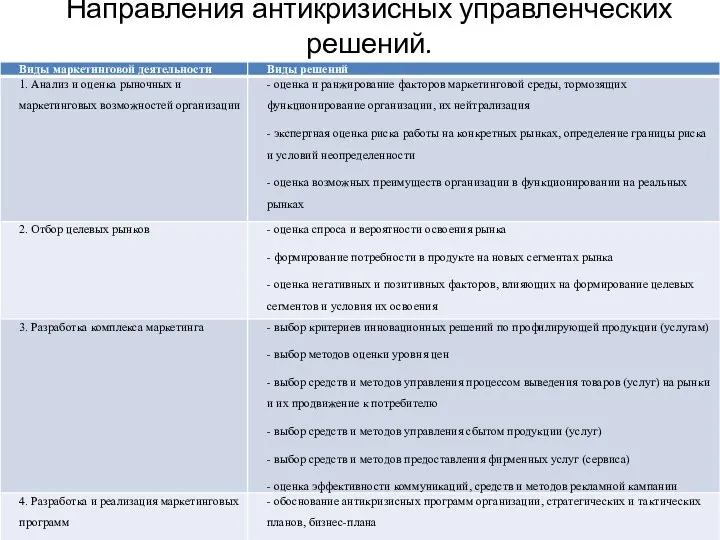

- 6. Направления антикризисных управленческих решений.

- 7. Маркетинговые программы включают мероприятия, которые следует выполнить организации для стабилизации ситуации на рынке и по выходу

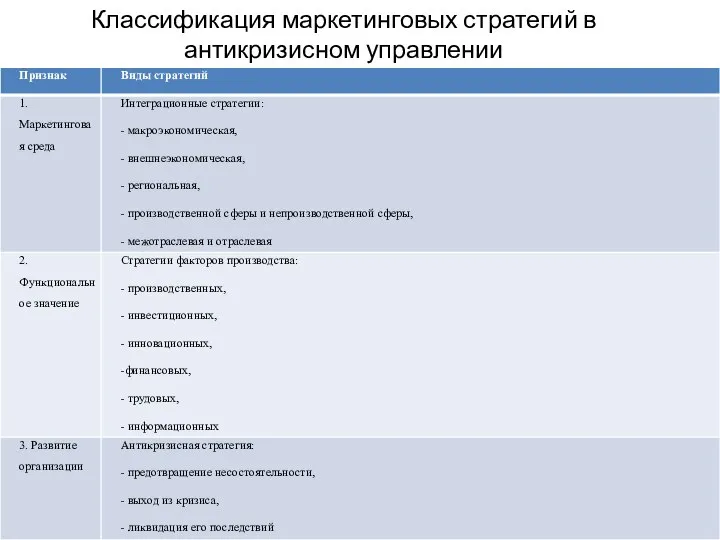

- 8. Классификация маркетинговых стратегий в антикризисном управлении

- 11. Маркетинговая стратегия вместе с тактическим решением текущих задач представляет целостный единый процесс управления рынком со стороны

- 12. В процессе разработки и принятия антикризисной стратегии предприятия-должника желательна концентрация усилий на поиске оптимального варианта, требующего

- 13. Реорганизацию производственной деятельности предпочтительнее проводить новой команде управления. Реорганизация предприятия включает следующие области: 1) прекращение операций,

- 14. Основная задача производственного менеджмента в кризисной ситуации заключается в определении условий и средств, обеспечивающих поддержку требуемого

- 15. Разработка финансовой стратегии выхода из кризиса должна находиться в полном согласии со стратегической задачей роста стоимости

- 16. Вопрос 2. Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной деятельности организаций, предусмотренные бюджетом,

- 17. Базисом для составления гибких бюджетов обычно выступает калькуляционная единица (единица выпуска продукции). Однако это возможно в

- 18. Нормативный час (норма-час) – единица работы, выполненная за один час при нормативном уровне эффективности деятельности. Он

- 19. Гибкий бюджет на базе нормативного времени невозможен, если затраты на оплату труда производственных рабочих являются постоянными,

- 20. Необходимость составления гибкого бюджета выявляется в ходе анализа отклонений при сравнении фактических результатов с запланированным уровнем.

- 22. Скачать презентацию

Учебные вопросы:

1. Содержание и технологии планирования деятельности предприятия в кризисной и

Учебные вопросы:

1. Содержание и технологии планирования деятельности предприятия в кризисной и

Литература

Основная:

Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008.

Круглова Н.Ю.

Литература

Основная:

Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008.

Круглова Н.Ю.

Вопрос 1

Стратегия управления представляет собой хозяйственную политику, разработанную на основе предвидения

Вопрос 1

Стратегия управления представляет собой хозяйственную политику, разработанную на основе предвидения

Стратегия в маркетинге – более устойчивый инструмент, чем цели, так как

Стратегия в маркетинге – более устойчивый инструмент, чем цели, так как

Направления антикризисных управленческих решений.

Направления антикризисных управленческих решений.

Маркетинговые программы включают мероприятия, которые следует выполнить организации для стабилизации ситуации

Маркетинговые программы включают мероприятия, которые следует выполнить организации для стабилизации ситуации

Классификация маркетинговых стратегий в антикризисном управлении

Классификация маркетинговых стратегий в антикризисном управлении

Маркетинговая стратегия вместе с тактическим решением текущих задач представляет целостный единый

Маркетинговая стратегия вместе с тактическим решением текущих задач представляет целостный единый

В процессе разработки и принятия антикризисной стратегии предприятия-должника желательна концентрация усилий

В процессе разработки и принятия антикризисной стратегии предприятия-должника желательна концентрация усилий

Реорганизацию производственной деятельности предпочтительнее проводить новой команде управления. Реорганизация предприятия включает

Реорганизацию производственной деятельности предпочтительнее проводить новой команде управления. Реорганизация предприятия включает

Основная задача производственного менеджмента в кризисной ситуации заключается в определении условий

Основная задача производственного менеджмента в кризисной ситуации заключается в определении условий

Разработка финансовой стратегии выхода из кризиса должна находиться в полном согласии

Разработка финансовой стратегии выхода из кризиса должна находиться в полном согласии

Вопрос 2.

Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной

Вопрос 2.

Составление гибких бюджетов связано с тем, что некоторые показатели финансово-хозяйственной

Базисом для составления гибких бюджетов обычно выступает калькуляционная единица (единица выпуска

Базисом для составления гибких бюджетов обычно выступает калькуляционная единица (единица выпуска

Нормативный час (норма-час) – единица работы, выполненная за один час при

Нормативный час (норма-час) – единица работы, выполненная за один час при

Гибкий бюджет на базе нормативного времени невозможен, если затраты на оплату

Гибкий бюджет на базе нормативного времени невозможен, если затраты на оплату

Необходимость составления гибкого бюджета выявляется в ходе анализа отклонений при сравнении

Необходимость составления гибкого бюджета выявляется в ходе анализа отклонений при сравнении

Август Шлейхер. Натуралистическое направление

Август Шлейхер. Натуралистическое направление Геополитика США в конце ХХ - начале ХХI века

Геополитика США в конце ХХ - начале ХХI века Слюн.кам. б-нь. Ретенц. кисты 2015

Слюн.кам. б-нь. Ретенц. кисты 2015 iPECS SMB eMG Expansion (iPECS SMBSW-TRA-01-023)

iPECS SMB eMG Expansion (iPECS SMBSW-TRA-01-023) Quality Engineering 1

Quality Engineering 1 Создание ресурсного центра по выявлению и поддержке одарённых детей Лицея

Создание ресурсного центра по выявлению и поддержке одарённых детей Лицея Урок обучения грамоте Тема «Согласные звуки [г],[г ], буквы Г, г».

Урок обучения грамоте Тема «Согласные звуки [г],[г ], буквы Г, г». Экономия электроэнергии для стиральной машины

Экономия электроэнергии для стиральной машины Презентация Переход на международную систему бакалавра и магистра: благо или новые проблемы?

Презентация Переход на международную систему бакалавра и магистра: благо или новые проблемы? Помехоустойчивоть плат. (Лекция 7)

Помехоустойчивоть плат. (Лекция 7) История комплекса ГТО

История комплекса ГТО Графические работы

Графические работы Особенности французского языка в Бельгии

Особенности французского языка в Бельгии Презентация Налогообложение операций с ценными бумагами

Презентация Налогообложение операций с ценными бумагами Основные предпосылки институциальной экономики Подготовила студентка 1го курса Экономического факультета РТА Гр. М112Б Ухалова Л

Основные предпосылки институциальной экономики Подготовила студентка 1го курса Экономического факультета РТА Гр. М112Б Ухалова Л Внешняя политика Китая в 21 веке

Внешняя политика Китая в 21 веке Технология подготовки экскурсий

Технология подготовки экскурсий Совершение таможенных операций в отношении товаров, прибывающих на ТТ ТС воздушным транспортом Подготовила: Студентка 4-го курса

Совершение таможенных операций в отношении товаров, прибывающих на ТТ ТС воздушным транспортом Подготовила: Студентка 4-го курса  . Побег и почки

. Побег и почки Создание и организация деятельности банка. Отчетность банка

Создание и организация деятельности банка. Отчетность банка Logo

Logo Организация проведения таможенного досмотра

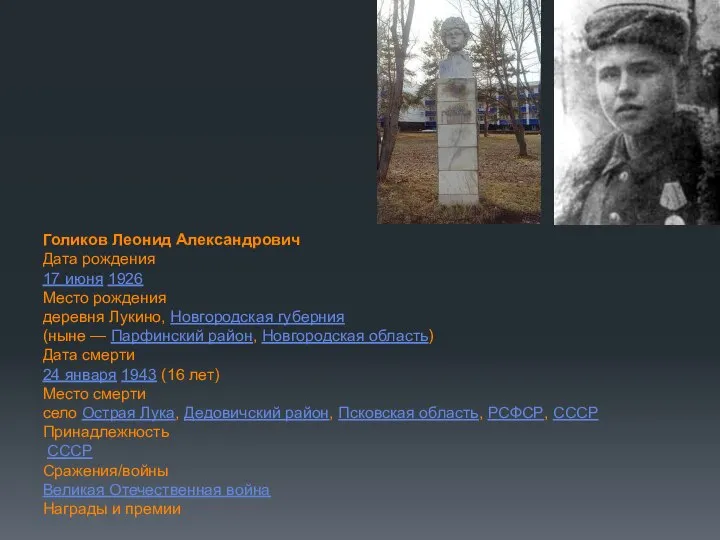

Организация проведения таможенного досмотра  Голиков Леонид Александрович Дата рождения 17 июня 1926 Место рождения деревня Лукино, Новгородская губерния (ныне — Парфин

Голиков Леонид Александрович Дата рождения 17 июня 1926 Место рождения деревня Лукино, Новгородская губерния (ныне — Парфин Здоровый образ жизни

Здоровый образ жизни Презентация Отказ в пользу государства - таможенная процедура

Презентация Отказ в пользу государства - таможенная процедура Клиническая Онкология

Клиническая Онкология Настоящее и будущее микропроцессоров "Эльбрус" в российских компьютерах

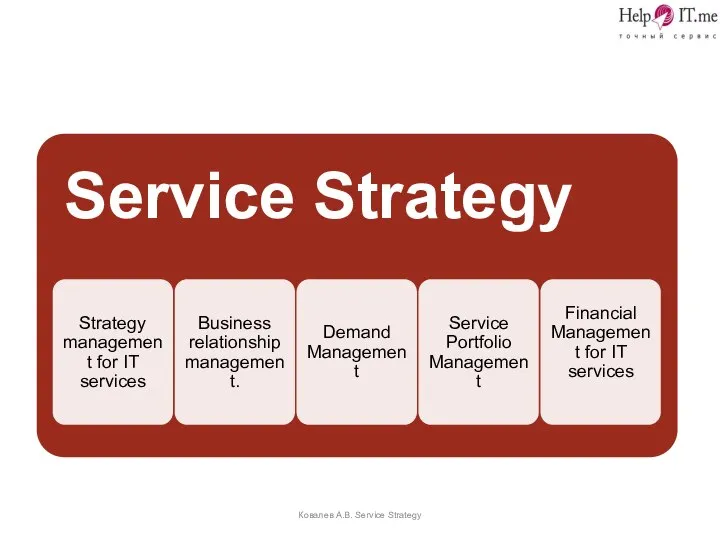

Настоящее и будущее микропроцессоров "Эльбрус" в российских компьютерах Service Strategy

Service Strategy