- Показатель SVA

Содержание

- 2. Показатель SVA SVA – показатель акционерной добавленной стоимости, исходит из предположения о том, что создание добавленной

- 3. Суть показателя SVA Показатель SVA, так же как и показатель EVA, в рамках управления стоимостью компании

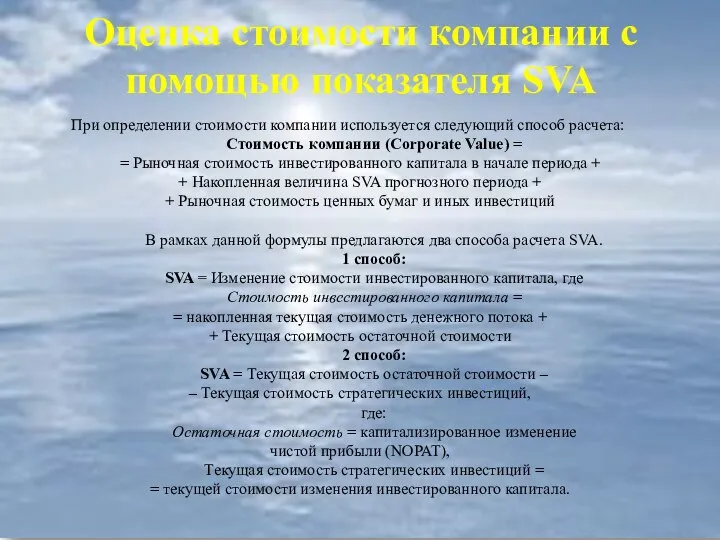

- 4. Оценка стоимости компании с помощью показателя SVA При определении стоимости компании используется следующий способ расчета: Стоимость

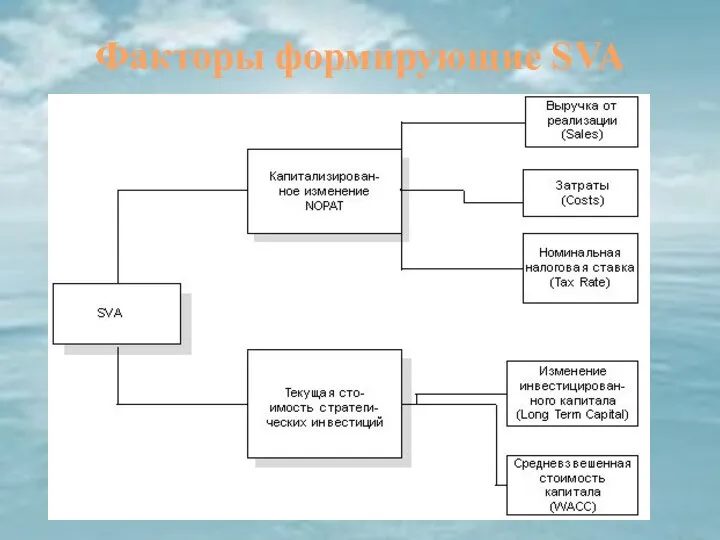

- 5. Факторы формирующие SVA

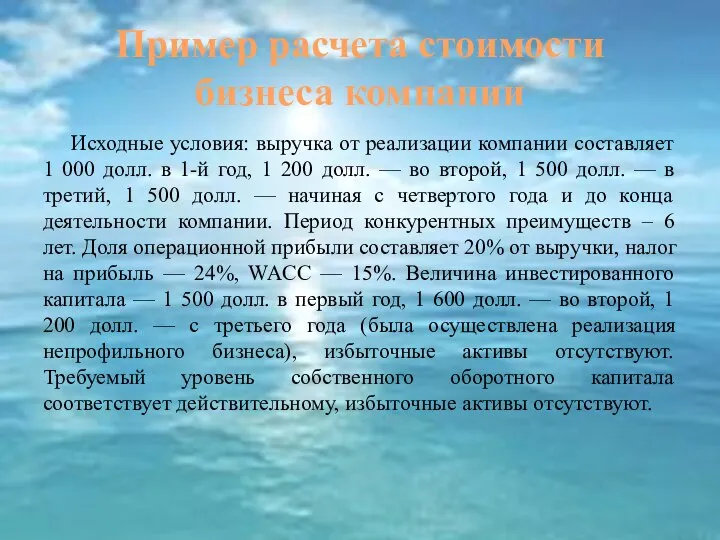

- 6. Пример расчета стоимости бизнеса компании Исходные условия: выручка от реализации компании составляет 1 000 долл. в

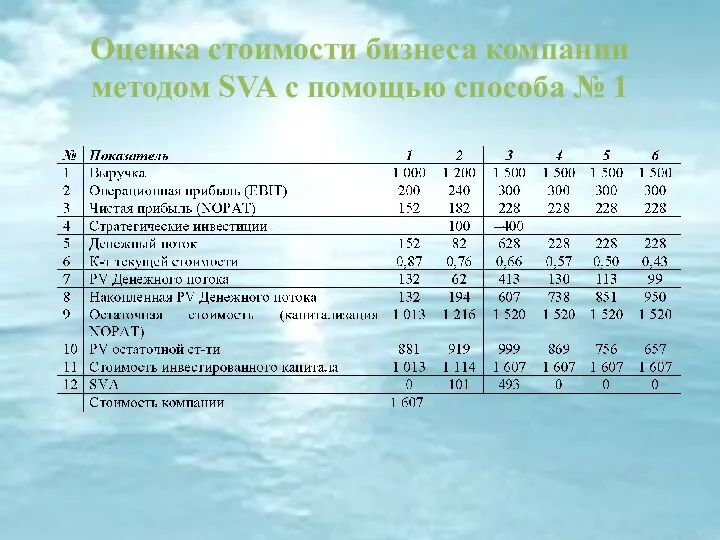

- 7. Оценка стоимости бизнеса компании методом SVA с помощью способа № 1

- 9. Скачать презентацию

Показатель SVA

SVA – показатель акционерной добавленной стоимости, исходит из предположения о

Показатель SVA

SVA – показатель акционерной добавленной стоимости, исходит из предположения о

Суть показателя SVA

Показатель SVA, так же как и показатель EVA, в

Суть показателя SVA

Показатель SVA, так же как и показатель EVA, в

Оценка стоимости компании с помощью показателя SVA

При определении стоимости компании используется

Оценка стоимости компании с помощью показателя SVA

При определении стоимости компании используется

Факторы формирующие SVA

Факторы формирующие SVA

Пример расчета стоимости бизнеса компании

Исходные условия: выручка от реализации компании

Пример расчета стоимости бизнеса компании

Исходные условия: выручка от реализации компании

Оценка стоимости бизнеса компании методом SVA с помощью способа № 1

Оценка стоимости бизнеса компании методом SVA с помощью способа № 1

Гидравлический домкрат в быту

Гидравлический домкрат в быту Charles Kay Ogden Ivor Armstrong Richards

Charles Kay Ogden Ivor Armstrong Richards Успенский храм

Успенский храм Понятие, цели, задачи и содержание морально-психологического обеспечения деятельности войск(сил)

Понятие, цели, задачи и содержание морально-психологического обеспечения деятельности войск(сил) ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И ДЕНЕЖНО-КРЕДИТНОЕ РЕГУЛИРОВАНИЕ

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И ДЕНЕЖНО-КРЕДИТНОЕ РЕГУЛИРОВАНИЕ  Выносливость и методика ее развития

Выносливость и методика ее развития Электропитание и электроснабжение нетяговых потребителей

Электропитание и электроснабжение нетяговых потребителей Электрические конденсаторы

Электрические конденсаторы Презентация Символы России для начальной школы

Презентация Символы России для начальной школы Восемь способов решения одного тригонометрического уравнения

Восемь способов решения одного тригонометрического уравнения  Конькобежный спорт

Конькобежный спорт Психологическое сопровождение внеурочной деятельности. Калугина Наталья Андреевна, зав.кафедрой ПиП ХК ИРО, к.псх.н.

Психологическое сопровождение внеурочной деятельности. Калугина Наталья Андреевна, зав.кафедрой ПиП ХК ИРО, к.псх.н. Значение лососей в жизни коренного населения Камчатки

Значение лососей в жизни коренного населения Камчатки Формула стоимости. 3-й класс - презентация для начальной школы

Формула стоимости. 3-й класс - презентация для начальной школы Единый орфографический режим 2011-2012 учебный год

Единый орфографический режим 2011-2012 учебный год Презентация Товароведение

Презентация Товароведение Основы объектно-ориентированного представления программных систем

Основы объектно-ориентированного представления программных систем Планування часу

Планування часу Черпаковые насосы. Лекция 2

Черпаковые насосы. Лекция 2 Праздник прощания с Азбукой - презентация для начальной школы

Праздник прощания с Азбукой - презентация для начальной школы Джон Стюарт Милль Подготовила: студентка Группы Ю092 Виноградская Екатерина

Джон Стюарт Милль Подготовила: студентка Группы Ю092 Виноградская Екатерина Леонардо Да Винчи 1452 - 1519

Леонардо Да Винчи 1452 - 1519 Презентация "Маркетинговый план" - скачать презентации по Экономике

Презентация "Маркетинговый план" - скачать презентации по Экономике Римский скульптурный портрет

Римский скульптурный портрет Презентация Налоговая система РФ

Презентация Налоговая система РФ EARLY MODERN ENGLISH PHONOLOGICAL AND MORPHOLOGICAL SYSTEM

EARLY MODERN ENGLISH PHONOLOGICAL AND MORPHOLOGICAL SYSTEM Интерактивные формы и методы обучения с педагогическими кадрами в ДОУ

Интерактивные формы и методы обучения с педагогическими кадрами в ДОУ Стоматология как наука. Этика и деантология

Стоматология как наука. Этика и деантология