- Понятие прибыли, источники образования и направления расходования

Содержание

- 2. Прибыль является обобщающим показателем финансовых результатов деятельности предприятия, формирующим самоокупаемость, самофинансирование предприятий. Прибыль определяется путем вычета

- 3. При выполнении работ по объекту прибыль определяется как разница между договорной ценой и издержками на производство

- 4. в строительной организации источниками образования прибыли являются сметная прибыль и экономия от снижения себестоимости работ. Дополнительно

- 5. определяется при заключении договоров подряда и при составлении подрядчиком сметы, при разработке годовых планов и бизнес-планов

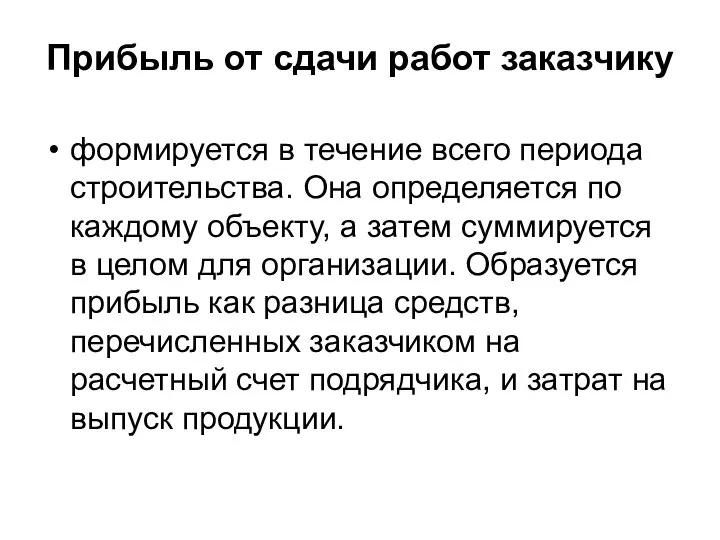

- 6. формируется в течение всего периода строительства. Она определяется по каждому объекту, а затем суммируется в целом

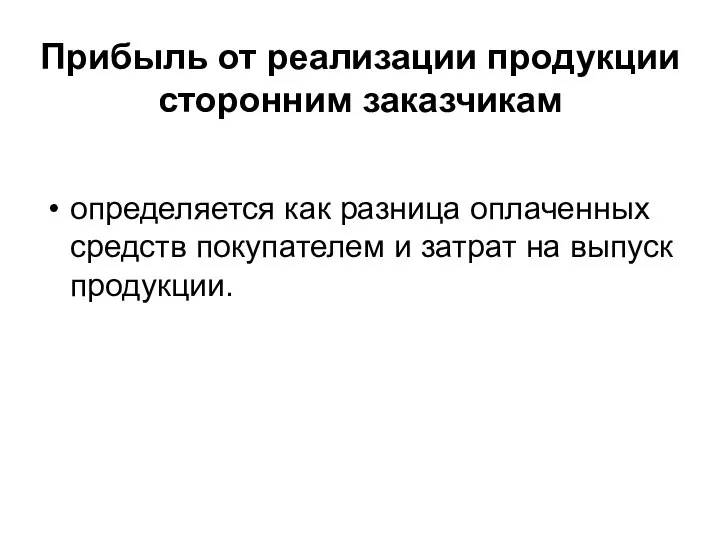

- 7. определяется как разница оплаченных средств покупателем и затрат на выпуск продукции. Прибыль от реализации продукции сторонним

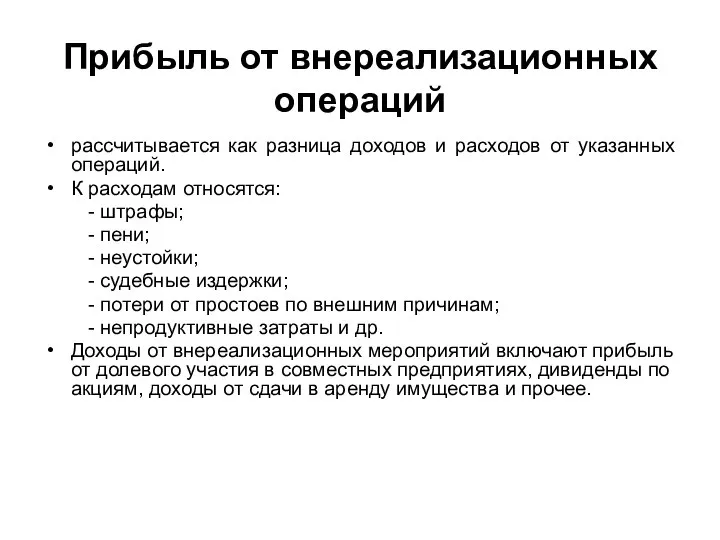

- 8. рассчитывается как разница доходов и расходов от указанных операций. К расходам относятся: - штрафы; - пени;

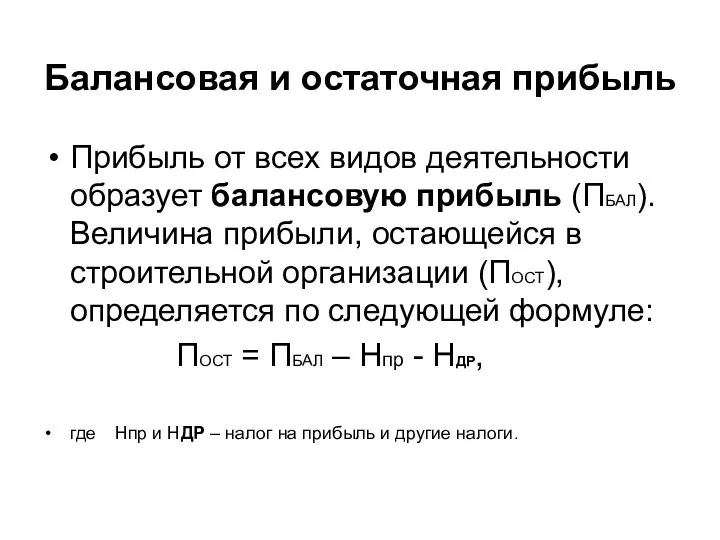

- 9. Прибыль от всех видов деятельности образует балансовую прибыль (ПБАЛ). Величина прибыли, остающейся в строительной организации (ПОСТ),

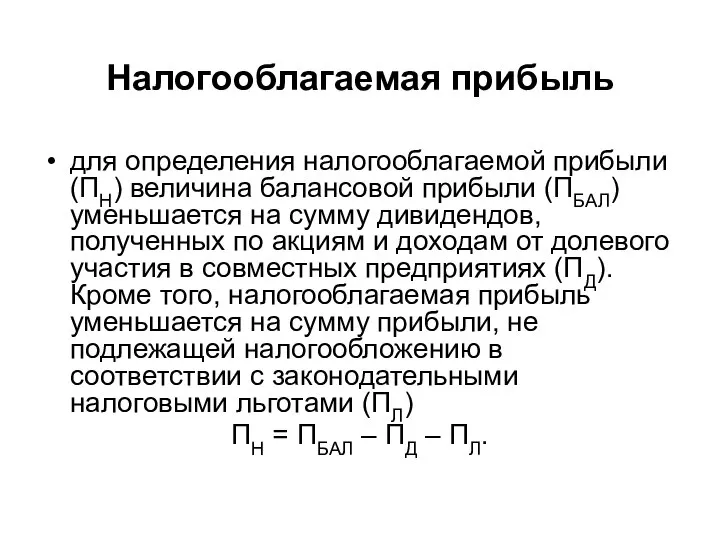

- 10. для определения налогооблагаемой прибыли (ПН) величина балансовой прибыли (ПБАЛ) уменьшается на сумму дивидендов, полученных по акциям

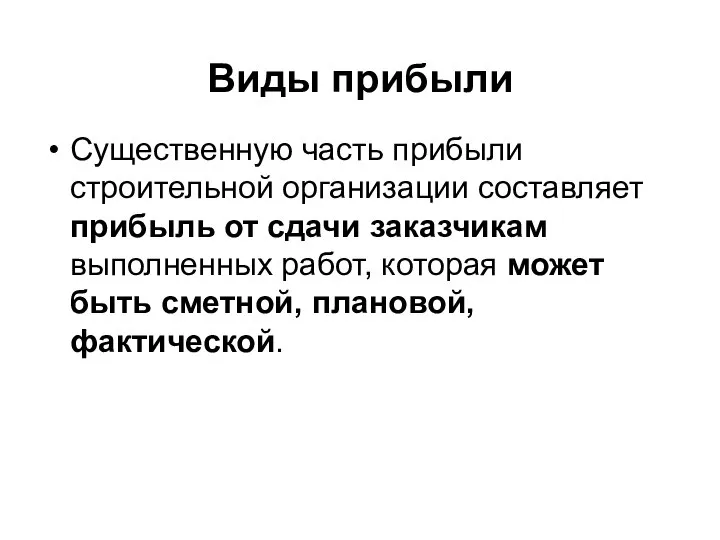

- 11. Существенную часть прибыли строительной организации составляет прибыль от сдачи заказчикам выполненных работ, которая может быть сметной,

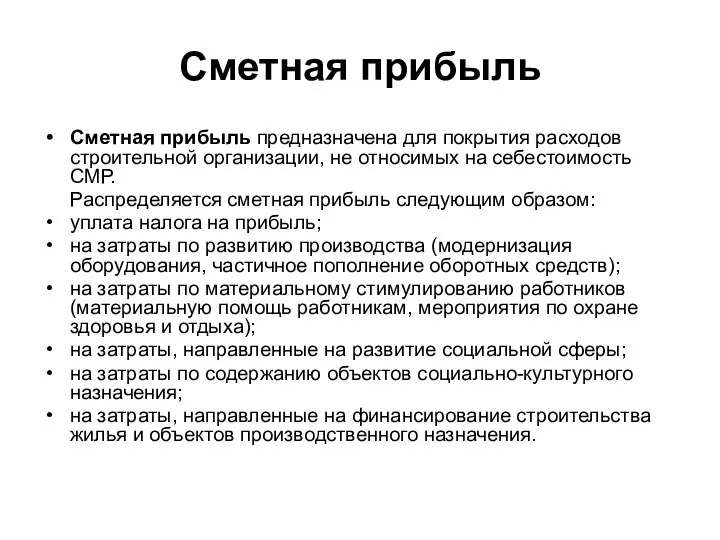

- 12. Сметная прибыль предназначена для покрытия расходов строительной организации, не относимых на себестоимость СМР. Распределяется сметная прибыль

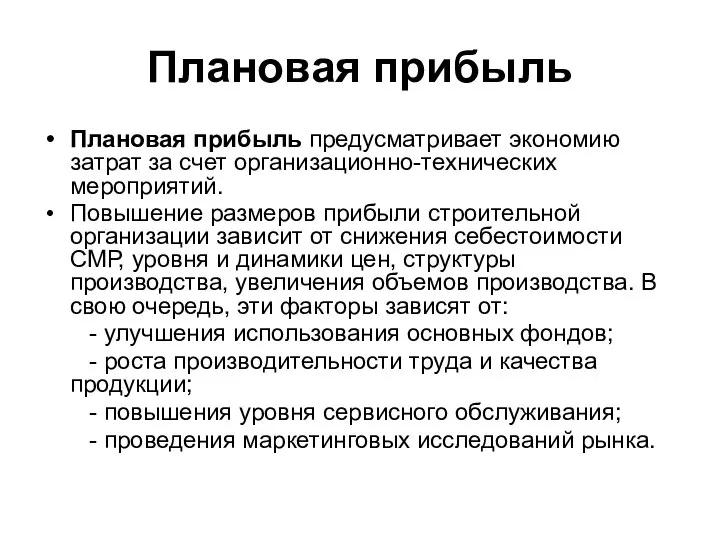

- 13. Плановая прибыль Плановая прибыль предусматривает экономию затрат за счет организационно-технических мероприятий. Повышение размеров прибыли строительной организации

- 15. Скачать презентацию

Прибыль является обобщающим показателем финансовых результатов деятельности предприятия, формирующим самоокупаемость, самофинансирование

Прибыль является обобщающим показателем финансовых результатов деятельности предприятия, формирующим самоокупаемость, самофинансирование

При выполнении работ по объекту прибыль определяется как разница между договорной

При выполнении работ по объекту прибыль определяется как разница между договорной

в строительной организации источниками образования прибыли являются сметная прибыль и экономия

в строительной организации источниками образования прибыли являются сметная прибыль и экономия

определяется при заключении договоров подряда и при составлении подрядчиком сметы, при

определяется при заключении договоров подряда и при составлении подрядчиком сметы, при

формируется в течение всего периода строительства. Она определяется по каждому объекту,

формируется в течение всего периода строительства. Она определяется по каждому объекту,

определяется как разница оплаченных средств покупателем и затрат на выпуск продукции.

определяется как разница оплаченных средств покупателем и затрат на выпуск продукции.

рассчитывается как разница доходов и расходов от указанных операций.

К расходам относятся:

рассчитывается как разница доходов и расходов от указанных операций.

К расходам относятся:

Прибыль от всех видов деятельности образует балансовую прибыль (ПБАЛ). Величина прибыли,

Прибыль от всех видов деятельности образует балансовую прибыль (ПБАЛ). Величина прибыли,

для определения налогооблагаемой прибыли (ПН) величина балансовой прибыли (ПБАЛ) уменьшается на

для определения налогооблагаемой прибыли (ПН) величина балансовой прибыли (ПБАЛ) уменьшается на

Существенную часть прибыли строительной организации составляет прибыль от сдачи заказчикам выполненных

Существенную часть прибыли строительной организации составляет прибыль от сдачи заказчикам выполненных

Сметная прибыль предназначена для покрытия расходов строительной организации, не относимых на

Сметная прибыль предназначена для покрытия расходов строительной организации, не относимых на

Плановая прибыль

Плановая прибыль предусматривает экономию затрат за счет организационно-технических мероприятий.

Повышение размеров

Плановая прибыль

Плановая прибыль предусматривает экономию затрат за счет организационно-технических мероприятий.

Повышение размеров

+Лекция31

+Лекция31 Государственные закупки. Строительство зданий

Государственные закупки. Строительство зданий Третья мировая война Марат Максумович Шибутов – Представитель ассоциации приграничного сотрудничества в РК

Третья мировая война Марат Максумович Шибутов – Представитель ассоциации приграничного сотрудничества в РК Костюмы. Древняя Индия

Костюмы. Древняя Индия правовой статус организации

правовой статус организации Wo ist was?

Wo ist was? Стандартизация сварки

Стандартизация сварки Методи та системи паралельного програмування

Методи та системи паралельного програмування Изменения в законодательстве о занятости с 2019 года, связанные с поправками в пенсионной системе

Изменения в законодательстве о занятости с 2019 года, связанные с поправками в пенсионной системе Онкология жалпы түсінік

Онкология жалпы түсінік Презентация "Инструментальная детекция лжи" - скачать презентации по Экономике

Презентация "Инструментальная детекция лжи" - скачать презентации по Экономике NAMD-BluegeneL

NAMD-BluegeneL Презентация на тему "Развитие орфографической грамотности у младших школьников" - скачать презентации по Педагогике

Презентация на тему "Развитие орфографической грамотности у младших школьников" - скачать презентации по Педагогике Говорить о вере честно

Говорить о вере честно Нарышкинский детский сад «Солнышко».

Нарышкинский детский сад «Солнышко». Sygnał

Sygnał Введение

Введение ОЦІНКА СТРАТЕГІЧНОГО ПОТЕНЦІАЛУ ОРГАНІЗАЦІ

ОЦІНКА СТРАТЕГІЧНОГО ПОТЕНЦІАЛУ ОРГАНІЗАЦІ Туризм. Грузия

Туризм. Грузия Дар созидания Эстетическое формирование искусством окружающей среды

Дар созидания Эстетическое формирование искусством окружающей среды  Народні традиції, звичаї пов'язані з рослинним та тваринним світом

Народні традиції, звичаї пов'язані з рослинним та тваринним світом Kunstturnen oder künstlerische Gymnastik

Kunstturnen oder künstlerische Gymnastik Результат работы групп учащихся

Результат работы групп учащихся vera_nadezhda_lyubov_i_mat_ih

vera_nadezhda_lyubov_i_mat_ih Балочная плита перекрытия, многопролетная неразрезная балка. Расчетная схема

Балочная плита перекрытия, многопролетная неразрезная балка. Расчетная схема Лыжные старты в детском саду

Лыжные старты в детском саду Концепция воссоздания усадьбы А.К. Толстого в селе Красный Рог

Концепция воссоздания усадьбы А.К. Толстого в селе Красный Рог Итоги деятельности МБС(К)ОУ «Школа для детей с ОВЗ» за 2012-2013 учебный год

Итоги деятельности МБС(К)ОУ «Школа для детей с ОВЗ» за 2012-2013 учебный год