-

Понятие учета затрат и калькулирования себестоимости единицы продукции Давтян Э. Дугинов Д.

Содержание

- 2. Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых

- 3. Затраты, определяющие себестоимость продукции, состоят из следующих элементов.

- 4. Для правильного отражения затрат на производство в учете и калькулирования себестоимости каждого вида продукции во всех

- 5. Понятие калькулирования себестоимости продукции Под калькулированием себестоимости подразумевают только исчисление фактической себестоимости единицы произведенной продукции: -

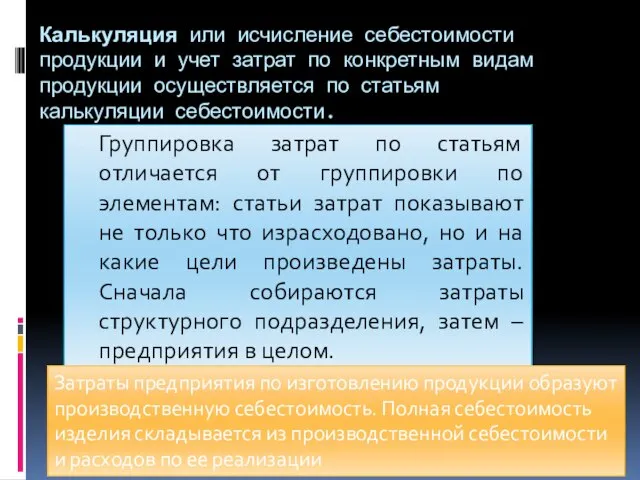

- 6. Калькуляция или исчисление себестоимости продукции и учет затрат по конкретным видам продукции осуществляется по статьям калькуляции

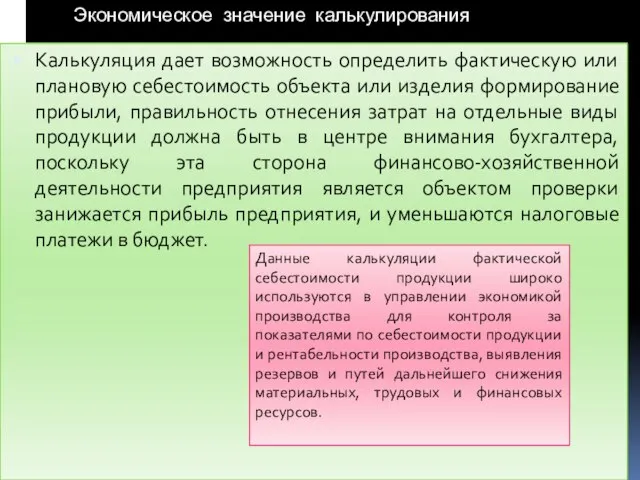

- 7. Экономическое значение калькулирования Калькуляция дает возможность определить фактическую или плановую себестоимость объекта или изделия формирование прибыли,

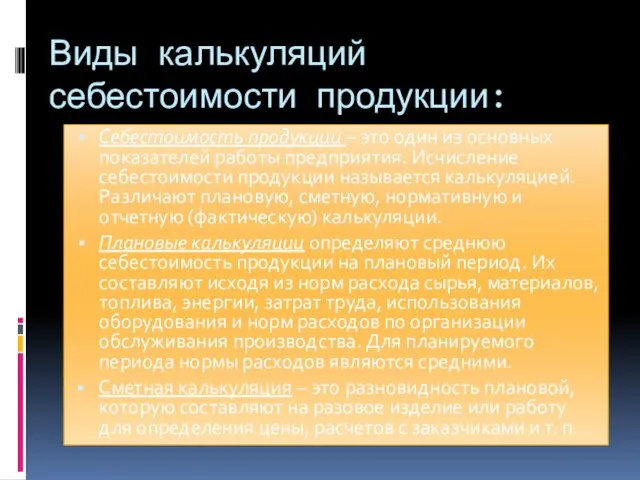

- 8. Виды калькуляций себестоимости продукции: Себестоимость продукции – это один из основных показателей работы предприятия. Исчисление себестоимости

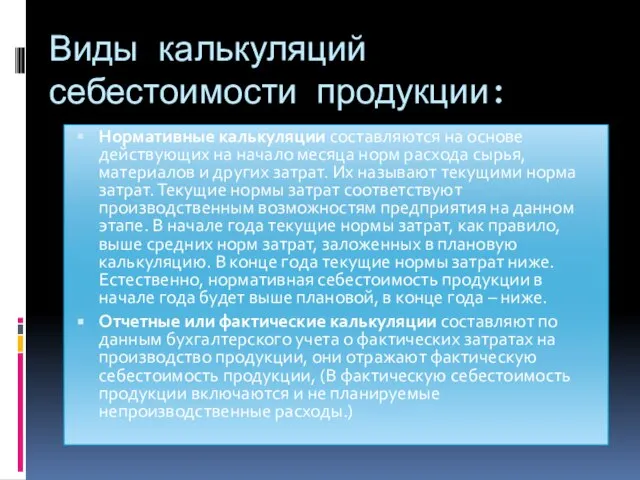

- 9. Виды калькуляций себестоимости продукции: Нормативные калькуляции составляются на основе действующих на начало месяца норм расхода сырья,

- 11. Скачать презентацию

Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных,

Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных,

Затраты, определяющие себестоимость продукции, состоят из следующих элементов.

Затраты, определяющие себестоимость продукции, состоят из следующих элементов.

Для правильного отражения затрат на производство в учете и калькулирования себестоимости

Для правильного отражения затрат на производство в учете и калькулирования себестоимости

Понятие калькулирования себестоимости продукции

Под калькулированием себестоимости подразумевают только исчисление фактической себестоимости

Понятие калькулирования себестоимости продукции

Под калькулированием себестоимости подразумевают только исчисление фактической себестоимости

Калькуляция или исчисление себестоимости продукции и учет затрат по конкретным видам продукции

Калькуляция или исчисление себестоимости продукции и учет затрат по конкретным видам продукции

Экономическое значение калькулирования

Калькуляция дает возможность определить фактическую или плановую себестоимость объекта

Экономическое значение калькулирования

Калькуляция дает возможность определить фактическую или плановую себестоимость объекта

Виды калькуляций себестоимости продукции:

Себестоимость продукции – это один из основных показателей

Виды калькуляций себестоимости продукции:

Себестоимость продукции – это один из основных показателей

Виды калькуляций себестоимости продукции:

Нормативные калькуляции составляются на основе действующих на начало месяца

Виды калькуляций себестоимости продукции:

Нормативные калькуляции составляются на основе действующих на начало месяца

Разработка программного обеспечения (Software Engineering). Создание ПО

Разработка программного обеспечения (Software Engineering). Создание ПО Достижения субкультуры

Достижения субкультуры  Физическая культура и ее структурные компоненты

Физическая культура и ее структурные компоненты Казань. Достопримечательности

Казань. Достопримечательности Михаил Иванович Грибушин (1832 – 1889)

Михаил Иванович Грибушин (1832 – 1889) Знакомство с БПЛА. История развития, области применения

Знакомство с БПЛА. История развития, области применения Семья. Семейные традиции

Семья. Семейные традиции Шок

Шок Статика и динамика технологических объектов управления

Статика и динамика технологических объектов управления Брендинг в условиях меняющегося мира

Брендинг в условиях меняющегося мира Комплексная система контроля доступа и видеонаблюдения на базе программного обеспечения TRASSIR и Sphinx

Комплексная система контроля доступа и видеонаблюдения на базе программного обеспечения TRASSIR и Sphinx Алкоголизм г. Бердянск 2010

Алкоголизм г. Бердянск 2010 Тақырыбы:Томбоз,Эмболия, Ишемия. Орындаған:Нұрәділ Айгерім ЛД305топ.

Тақырыбы:Томбоз,Эмболия, Ишемия. Орындаған:Нұрәділ Айгерім ЛД305топ. РАННЕЕ ДЕТСТВО

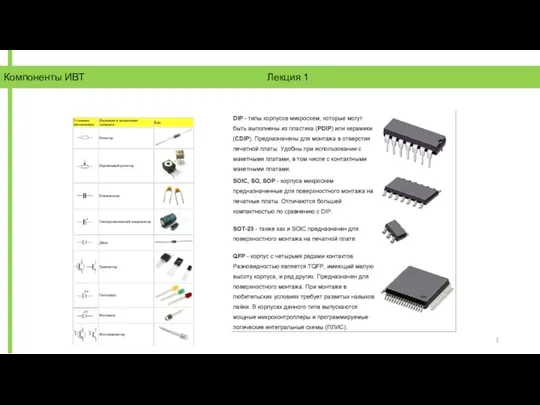

РАННЕЕ ДЕТСТВО Компоненты средств ИВТ

Компоненты средств ИВТ Национальная хозяйственная система Сингапура

Национальная хозяйственная система Сингапура Смесеобразование в бензиновых двигателях

Смесеобразование в бензиновых двигателях Теория алгоритмов. Сортировка массива. (Лекция 17)

Теория алгоритмов. Сортировка массива. (Лекция 17) Роль средств массовой информации в демократическом правовом государстве

Роль средств массовой информации в демократическом правовом государстве Методы точечного оценивания

Методы точечного оценивания  Презентация "Рембрандт, его картины" - скачать презентации по МХК

Презентация "Рембрандт, его картины" - скачать презентации по МХК Анализ работы ШМО учителей начальных классов

Анализ работы ШМО учителей начальных классов История развития ГТО

История развития ГТО Заборы и ворота

Заборы и ворота Механические и строительные свойства и характеристики грунтов

Механические и строительные свойства и характеристики грунтов Презентация Третьи лица, не заявляющие самостоятельные требования относительно предмета спора

Презентация Третьи лица, не заявляющие самостоятельные требования относительно предмета спора Допуски и посадки. Взаимозаменяемость

Допуски и посадки. Взаимозаменяемость Новогодние обычаи Японии

Новогодние обычаи Японии