«Практика применения вывозных таможенных пошлин (на примере нефти сырой и нефтепродуктов» Выполнили студенты 3 курса Гр.

-

«Практика применения вывозных таможенных пошлин (на примере нефти сырой и нефтепродуктов» Выполнили студенты 3 курса Гр.

Содержание

- 2. Таможенно - тарифное регулирование внешней торговли является наиболее распространенным в мире методом, с помощью которого любое

- 3. Вывозная таможенная пошлина - обязательный взнос, взимаемый таможенными органами при вывозе товара с этой территории и

- 4. В Российской Федерации ставки вывозных таможенных пошлин на товары, вывозимые с территории РФ за пределы государств

- 5. Пример : Вывозятся с таможенной территории ТС из РФ на экспорт в Австрию лесоматериалы необработанные –

- 6. Практика применения вывозных таможенных пошлин на нефть сырую и продукты выработанные из нефти Постановление Правительства РФ

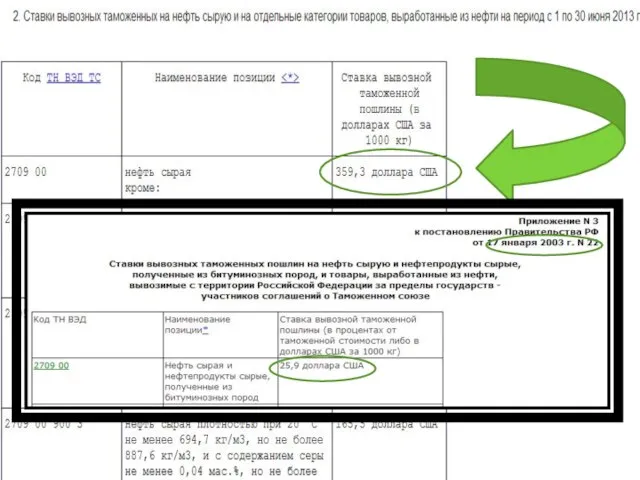

- 7. База для исчисления вывозных таможенных пошлин - масса. База+ставка = Сумма вывозных таможенных пошлин При экспорте

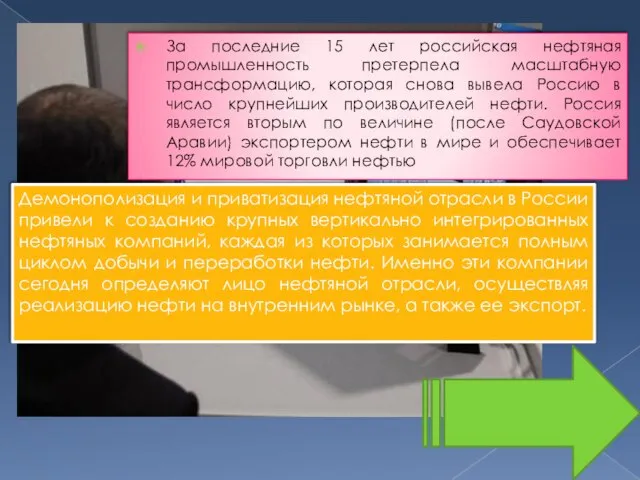

- 10. За последние 15 лет российская нефтяная промышленность претерпела масштабную трансформацию, которая снова вывела Россию в число

- 12. Скачать презентацию

Таможенно - тарифное регулирование внешней торговли является наиболее распространенным в мире

Таможенно - тарифное регулирование внешней торговли является наиболее распространенным в мире

Вывозная таможенная пошлина - обязательный взнос, взимаемый таможенными органами при вывозе товара

Вывозная таможенная пошлина - обязательный взнос, взимаемый таможенными органами при вывозе товара

В Российской Федерации ставки вывозных таможенных пошлин на товары, вывозимые с

В Российской Федерации ставки вывозных таможенных пошлин на товары, вывозимые с

Пример : Вывозятся с таможенной территории ТС из РФ на экспорт

Пример : Вывозятся с таможенной территории ТС из РФ на экспорт

Практика применения вывозных таможенных пошлин на нефть сырую и продукты выработанные

Практика применения вывозных таможенных пошлин на нефть сырую и продукты выработанные

База для исчисления вывозных таможенных пошлин - масса.

База+ставка = Сумма вывозных

База для исчисления вывозных таможенных пошлин - масса.

База+ставка = Сумма вывозных

За последние 15 лет российская нефтяная промышленность претерпела масштабную трансформацию, которая

За последние 15 лет российская нефтяная промышленность претерпела масштабную трансформацию, которая

Новый год, Рождество, Старый Новый год

Новый год, Рождество, Старый Новый год Презентация "Государственная Третьяковская Галерея" - скачать презентации по МХК

Презентация "Государственная Третьяковская Галерея" - скачать презентации по МХК Экономическая природа денег

Экономическая природа денег  Понятие, сущность и принципы бюджетной системы.

Понятие, сущность и принципы бюджетной системы. Информационный поиск Лидия Михайловна Пивоварова Системы понимания текста

Информационный поиск Лидия Михайловна Пивоварова Системы понимания текста Роль техники в жизни человека

Роль техники в жизни человека Строительная компания. Шаблон сайта

Строительная компания. Шаблон сайта Уроки музичного мистецтва у школі, як засіб патріотичного виховання

Уроки музичного мистецтва у школі, як засіб патріотичного виховання Электронные средства коммуникации в учебном процессе Болдырева Н.А. Педагогический институт Южного федерального университет

Электронные средства коммуникации в учебном процессе Болдырева Н.А. Педагогический институт Южного федерального университет Характеристики языка Java

Характеристики языка Java у пруда - презентация для начальной школы

у пруда - презентация для начальной школы Зарождение МФК «Парадокс»

Зарождение МФК «Парадокс» Решение оздоровительных, образовательных и воспитательных задач на физкультурном занятии в дошкольном учреждении

Решение оздоровительных, образовательных и воспитательных задач на физкультурном занятии в дошкольном учреждении Расширяемая процессорная платформа семейства Zynq-7000

Расширяемая процессорная платформа семейства Zynq-7000 Германские языки. Возникновение письменности. Руническое письмо

Германские языки. Возникновение письменности. Руническое письмо Противовоспалительные средства (ПВС)

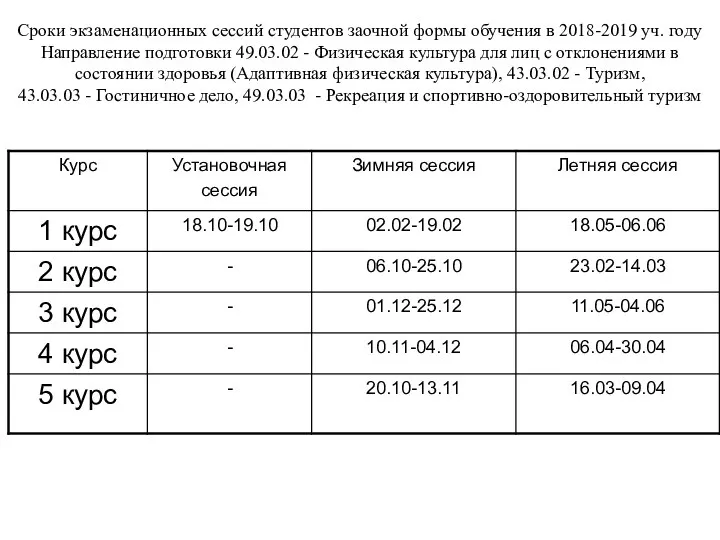

Противовоспалительные средства (ПВС) Сроки экзаменационных сессий студентов заочной формы обучения в 2018-2019 уч. году

Сроки экзаменационных сессий студентов заочной формы обучения в 2018-2019 уч. году ООН не признала Иерусалим столицей Израиля

ООН не признала Иерусалим столицей Израиля Политика и власть

Политика и власть Kobieta

Kobieta Государственный надзор за кадастровой деятельностью

Государственный надзор за кадастровой деятельностью Тарас Григорович Шевченко (1814-1861)

Тарас Григорович Шевченко (1814-1861) Информационная безопасность

Информационная безопасность  Техніко-тактична підготовка юних футболістів

Техніко-тактична підготовка юних футболістів Противопучинистая оболочка

Противопучинистая оболочка Person Verb

Person Verb Социальная политика государства и управление социальным развитием организации

Социальная политика государства и управление социальным развитием организации Мова HTML

Мова HTML