- Предприятие (организация): краткая характеристика и классификация

Содержание

- 2. 1.1.1. Предприятие (организация): краткая характеристика и классификация Предприятие – субъект предпринимательской деятельности, который на свой риск

- 3. Юридические лица Коммерческие организации Некоммерческие организации Потребительский кооператив (союз, товарищество) Фонды Общественные и религиозные организации (объединения)

- 4. В соответствии с Гражданским кодексом Российской Федерации классификация предприятий как юридических лиц в зависимости от целей

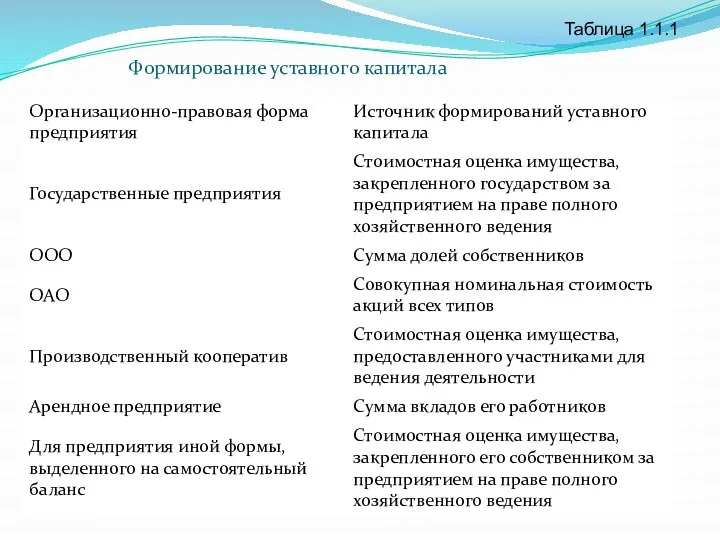

- 5. Формирование уставного капитала Таблица 1.1.1

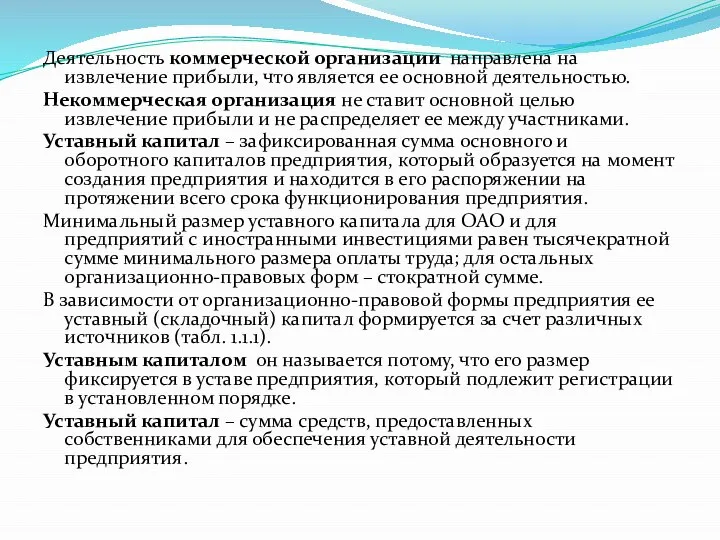

- 6. Деятельность коммерческой организации направлена на извлечение прибыли, что является ее основной деятельностью. Некоммерческая организация не ставит

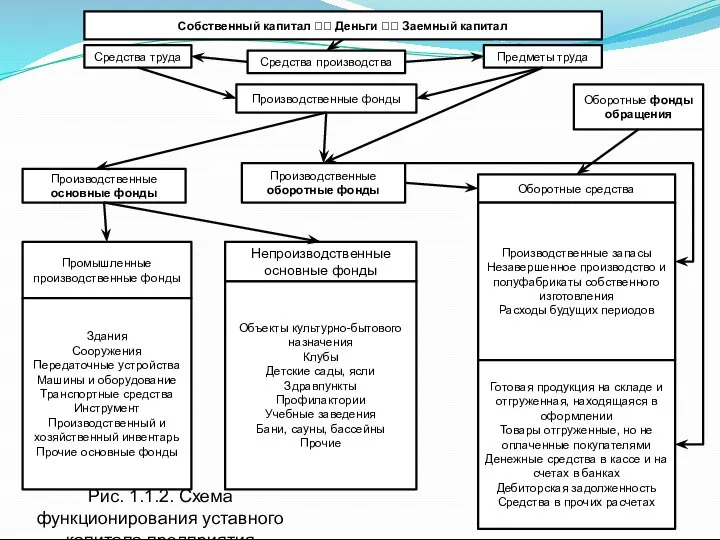

- 7. Рис. 1.1.2. Схема функционирования уставного капитала предприятия Собственный капитал ?? Деньги ?? Заемный капитал Средства производства

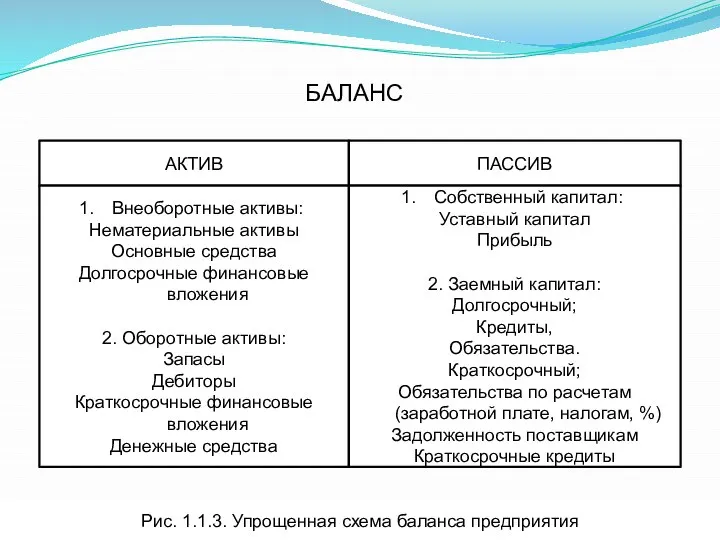

- 8. БАЛАНС АКТИВ ПАССИВ Внеоборотные активы: Нематериальные активы Основные средства Долгосрочные финансовые вложения 2. Оборотные активы: Запасы

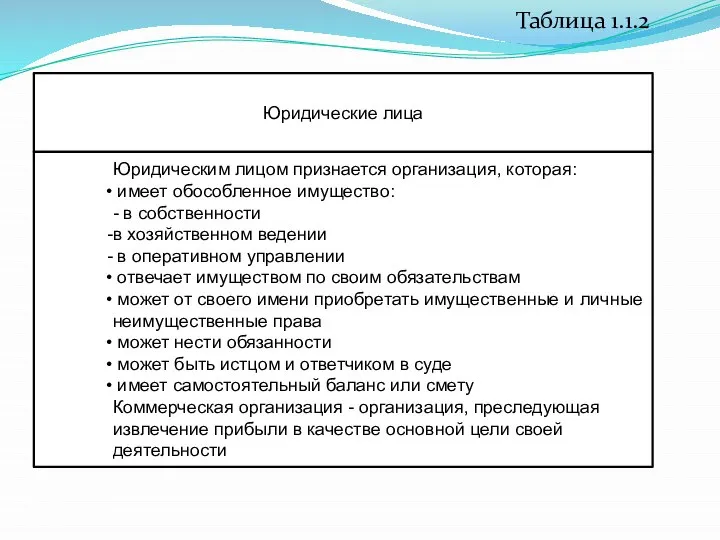

- 9. Таблица 1.1.2 Юридические лица Юридическим лицом признается организация, которая: имеет обособленное имущество: - в собственности в

- 10. Схема функционирования уставного капитала предприятия представлена на рис. 1.1.2. Средства производства – это совокупность всех материальных

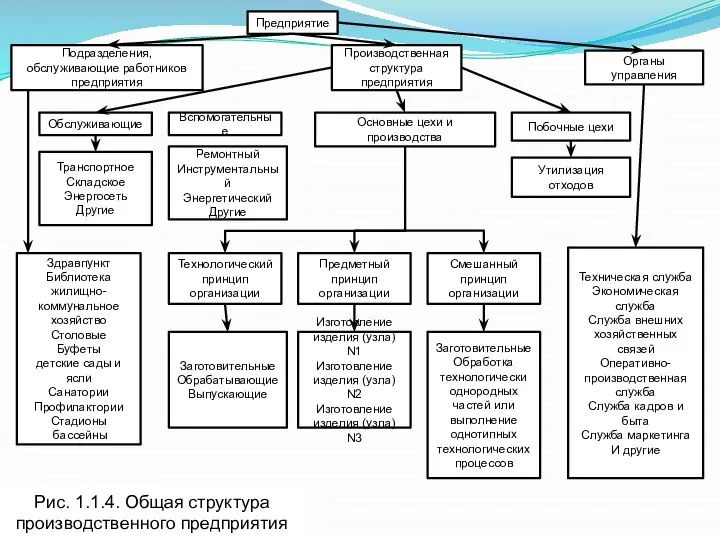

- 11. Предприятие Подразделения, обслуживающие работников предприятия Производственная структура предприятия Органы управления Обслуживающие Вспомогательные Основные цехи и производства

- 12. Факторы, влияющие на производственную структуру Особенности конструкции выпускаемой продукции Масштаб производства (количество) и трудоемкость изготовления Характер

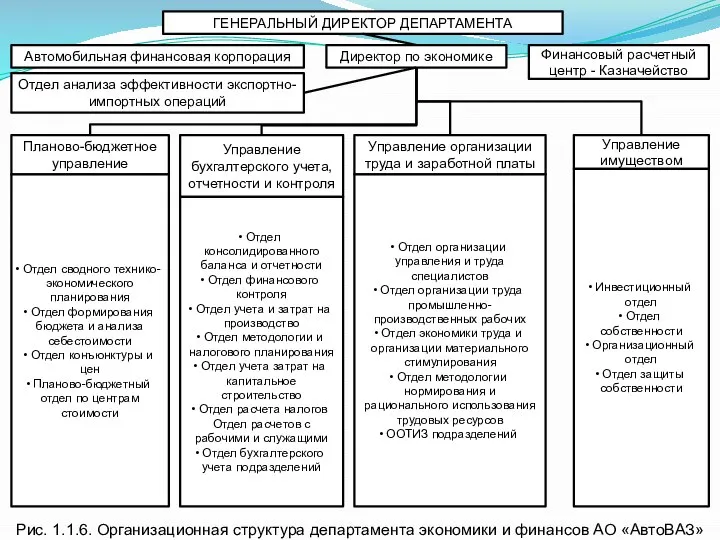

- 13. Рис. 1.1.6. Организационная структура департамента экономики и финансов АО «АвтоВАЗ» ГЕНЕРАЛЬНЫЙ ДИРЕКТОР ДЕПАРТАМЕНТА Автомобильная финансовая корпорация

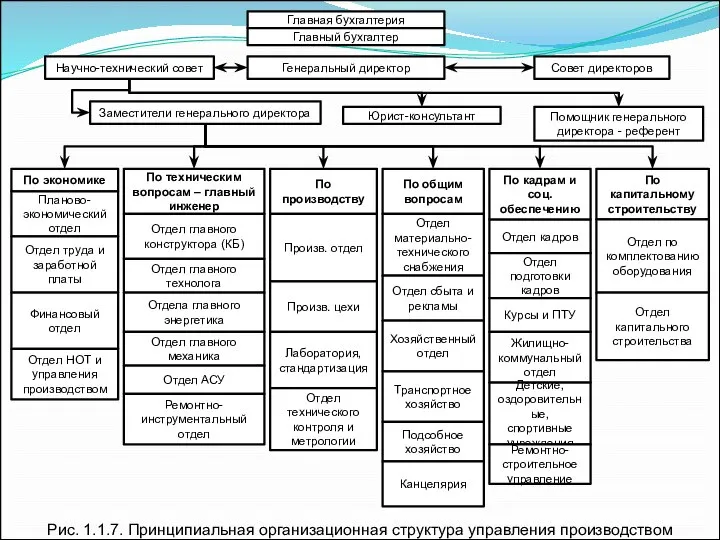

- 14. Главная бухгалтерия Главный бухгалтер Генеральный директор Научно-технический совет Совет директоров Заместители генерального директора Юрист-консультант Помощник генерального

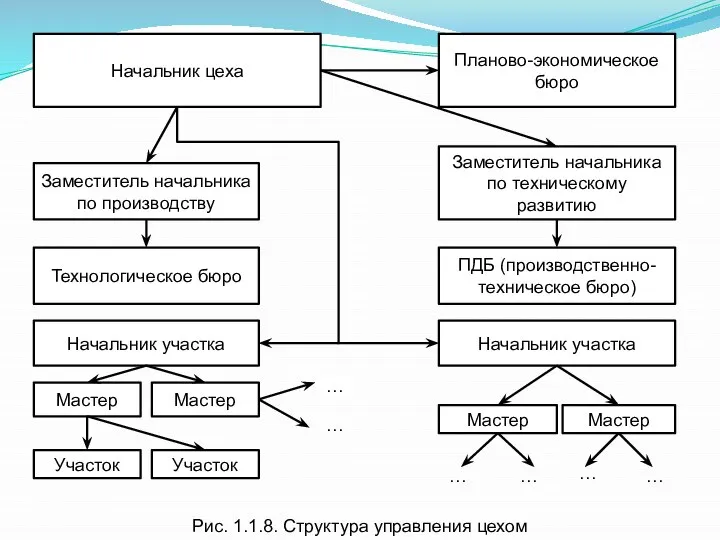

- 15. Рис. 1.1.8. Структура управления цехом Начальник цеха Планово-экономическое бюро Заместитель начальника по производству Технологическое бюро Заместитель

- 16. 1.2. Структура предприятия Структура предприятия – это состав и соотношение его внутренних звеньев: цехов, участков, отделов,

- 17. Функционально-объектная Децентрализированная Централизированная Рис. 1.1.9. Классификация основных организационных структур предприятия

- 18. 1.1.3. Организационные структуры управления предприятиями, их характеристика Организационная структура управления определяет состав подразделений аппарата управления, их

- 19. Линейная структура управления – структура, которая образуется в результате построения аппарата управления только из взаимоподчиненных органов

- 20. Линейно-функциональная структура управления – структура, при которой управленческие воздействия разделяются на линейные, обязательные для исполнения, и

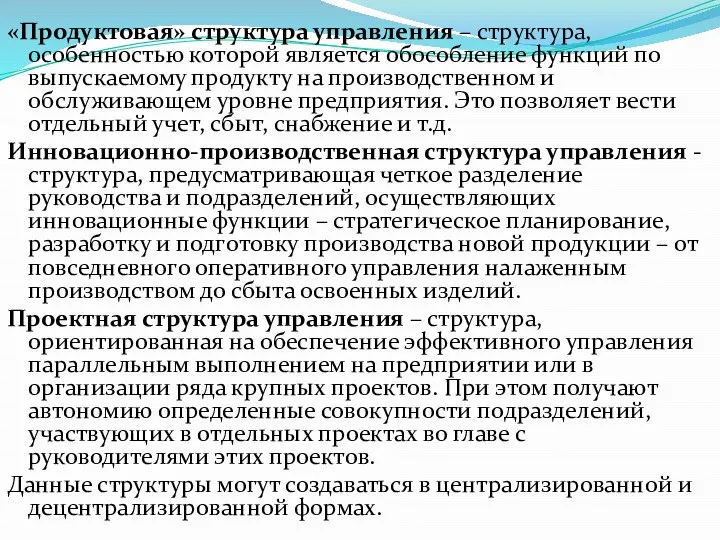

- 21. «Продуктовая» структура управления – структура, особенностью которой является обособление функций по выпускаемому продукту на производственном и

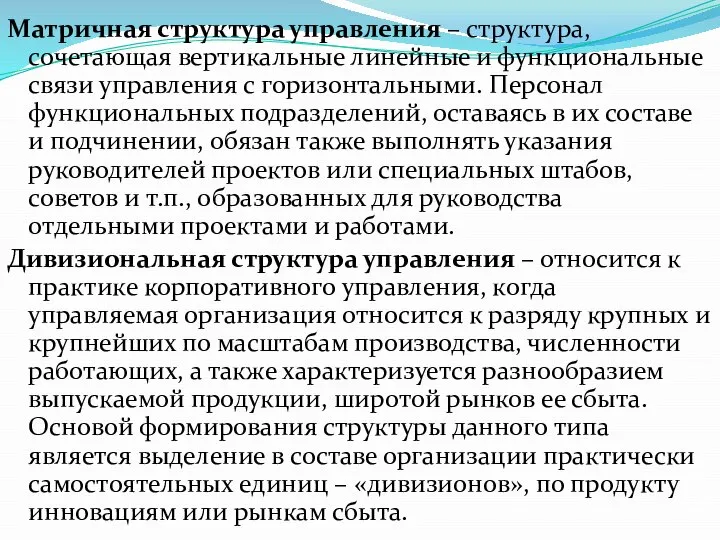

- 22. Матричная структура управления – структура, сочетающая вертикальные линейные и функциональные связи управления с горизонтальными. Персонал функциональных

- 23. 1.1.4. Организационно-правовые формы предприятия 1.1.4.1. Коммерческие и некоммерческие организации 1.1.4.2. Хозяйственные товарищества и общества 1.1.4.3. Производственный

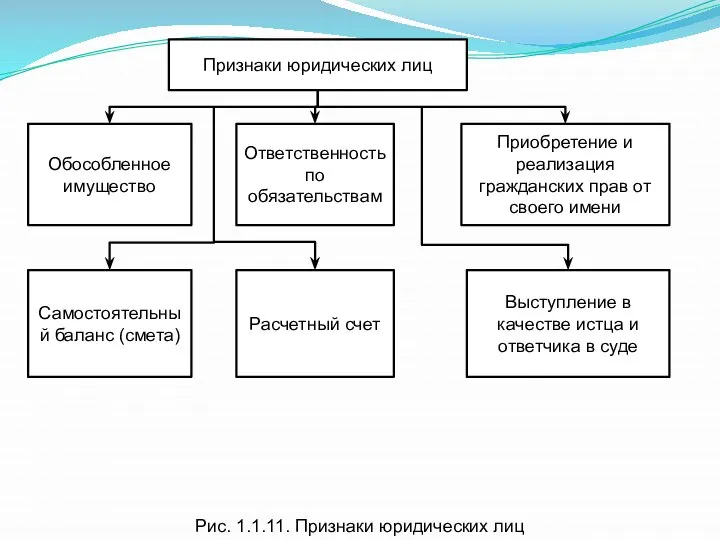

- 24. Признаки юридических лиц Обособленное имущество Ответственность по обязательствам Приобретение и реализация гражданских прав от своего имени

- 25. Предприятие как самостоятельный хозяйственный субъект является юридическим лицом. Юридическими лицами могут быть организации, преследующие извлечение прибыли

- 26. 1.1.4.1. Коммерческие и некоммерческие организации

- 27. Рис. 1.1.12. Коммерческие организации Коммерческие предприятия (организации) Извлечение прибыли – основная цель; прибыль распределяется между участниками

- 28. Рис. 1.1.13. Некоммерческие организации Некоммерческие предприятия (организации) Извлечение прибыли – не основная цель; Прибыль не распределяется

- 29. 1.1.4.2. Хозяйственные товарищества и общества Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли

- 30. Товарищества: Полное: товарищество, участники которого занимаются предпринимательством от имени товарищества и ответственны за принадлежащим им имуществом.

- 31. Общества: Общество с ограниченной ответственностью: учреждается одним или несколькими лицами, уставный капитал делится на доли определенных

- 32. Акционерное общество: Общество, уставный капитал которого разделен на определенное число акций; акционеры не отвечают по обязательствам

- 33. 1.1.4.3. Производственный кооператив. Унитарные предприятия.

- 34. Таблица 1.1.3

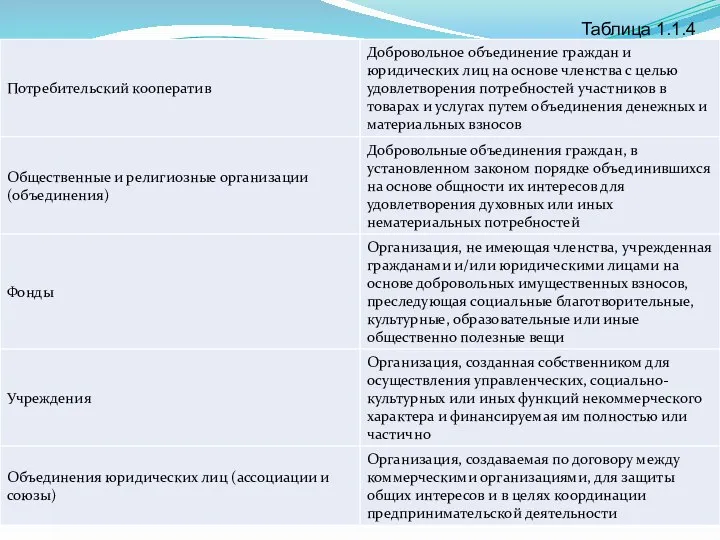

- 35. 1.1.4.4. Некоммерческие организации

- 36. Таблица 1.1.4

- 37. Капитал предприятия 1.2.1 Основные фонды предприятия 1.2.2 Износ и амортизация основных фондов 1.2.3 Показатели эффективности использования

- 38. 1.2.1. Основные фонды предприятия Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе

- 39. Рис.1.2.1 Виды основных фондов Производственные основные фонды Промышленно-производственные основные фонды Непроизводственные основные фонды Здания Сооружения Передаточные

- 40. Учет и оценка основных фондов осуществляется в натуральной и денежной формах. Денежная форма учета основных фондов

- 41. Основные фонды действуют в процессе производства в течение длительного времени, сохраняя при этом на протяжении всего

- 42. 1.2.2. Износ и амортизация основных фондов Износ основных фондов — это утрата первоначальной потребительной стоимости вследствие

- 43. Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего

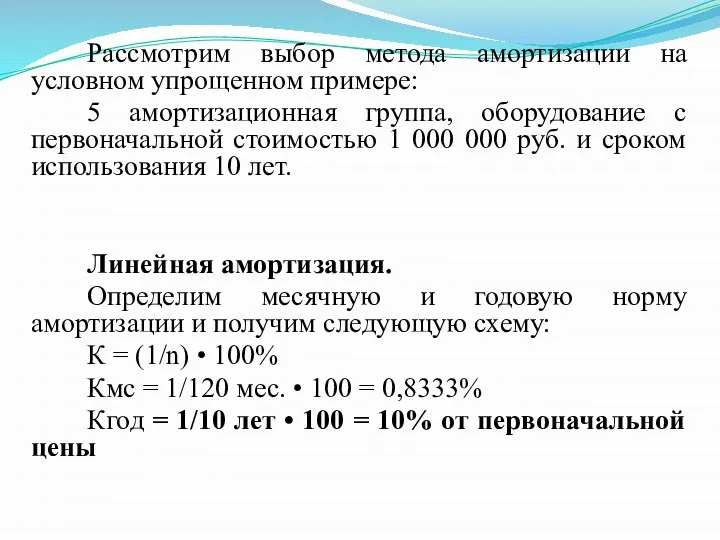

- 44. Рассмотрим выбор метода амортизации на условном упрощенном примере: 5 амортизационная группа, оборудование с первоначальной стоимостью 1

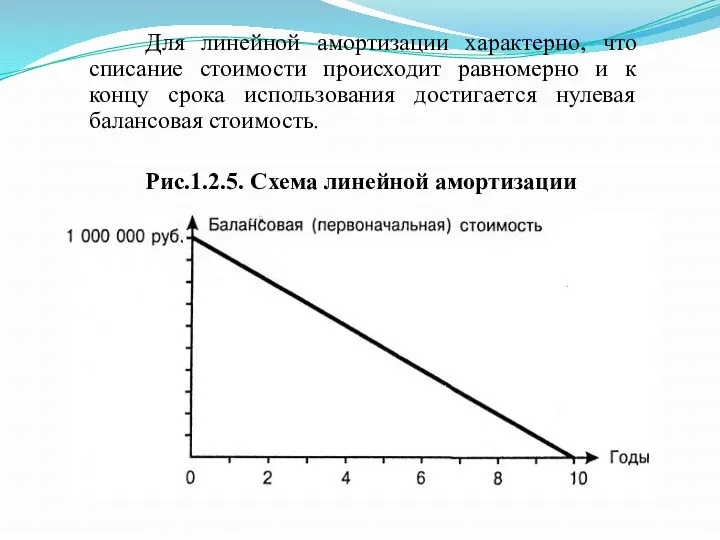

- 46. Для линейной амортизации характерно, что списание стоимости происходит равномерно и к концу срока использования достигается нулевая

- 47. Нелинейная амортизация. К= 2/n • 100%. Кгод = 2/10 • 100% = 20% к остаточной стоимости

- 48. 1.2.3. Показатели эффективности использования основных фондов Основные показатели эффективности использования основных фондов можно объединить в четыре

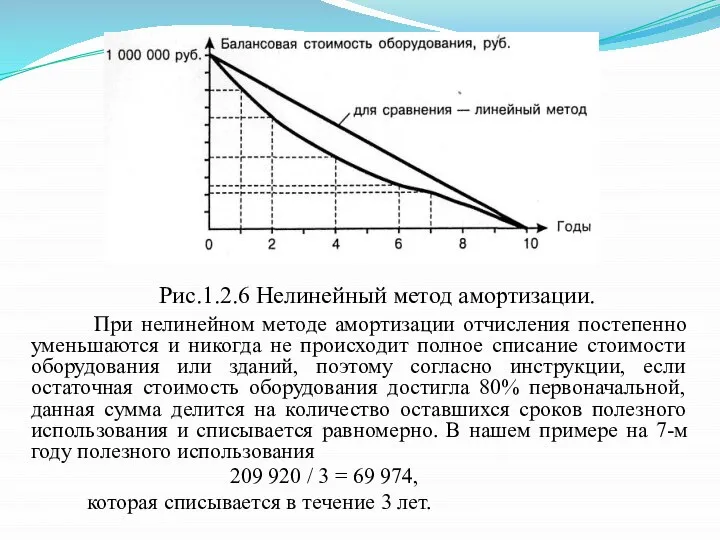

- 49. Рис.1.2.6 Нелинейный метод амортизации. При нелинейном методе амортизации отчисления постепенно уменьшаются и никогда не происходит полное

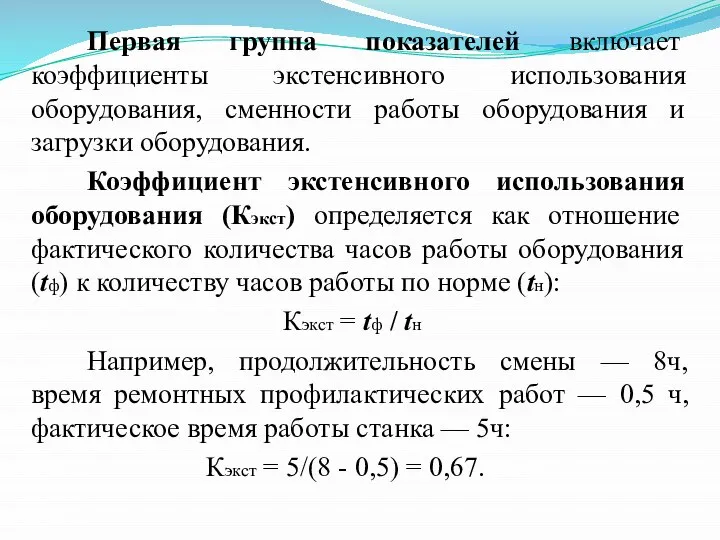

- 50. Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования и загрузки оборудования. Коэффициент экстенсивного

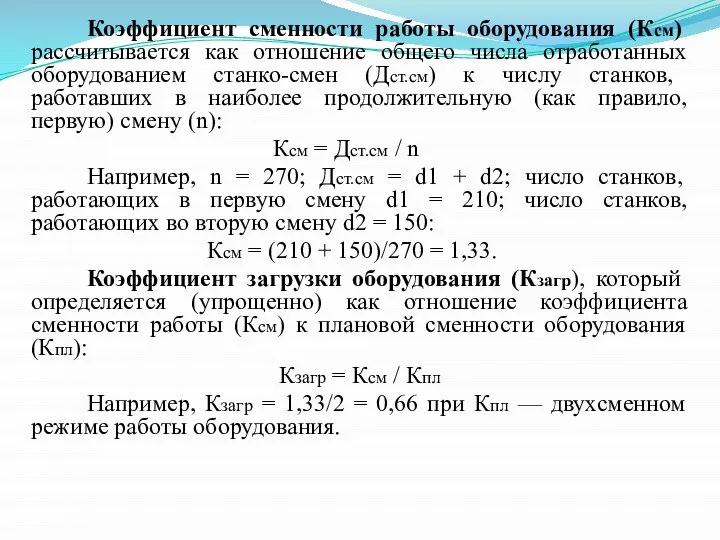

- 51. Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных оборудованием станко-смен (Дст.см) к числу

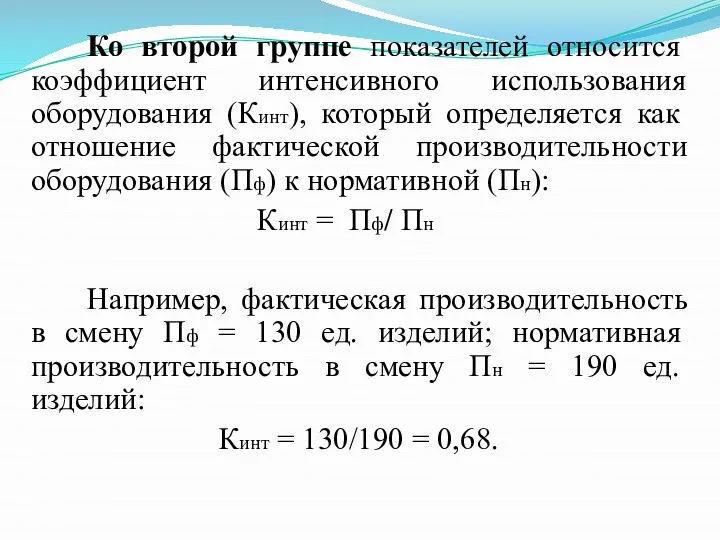

- 52. Ко второй группе показателей относится коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности

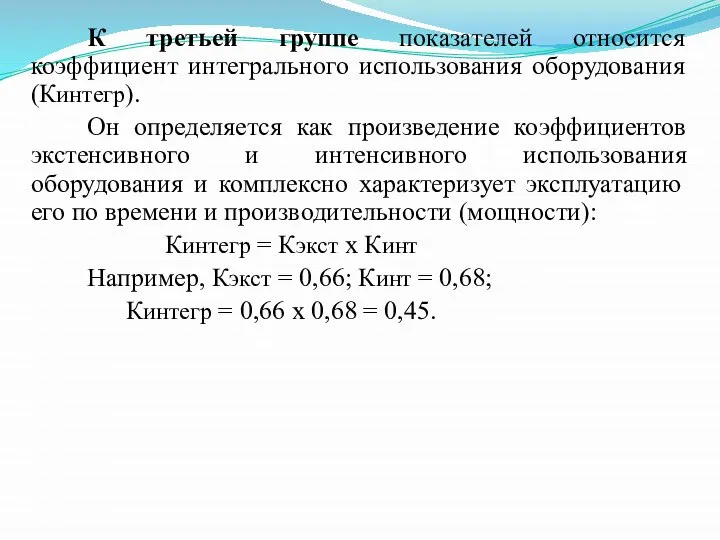

- 53. К третьей группе показателей относится коэффициент интегрального использования оборудования (Кинтегр). Он определяется как произведение коэффициентов экстенсивного

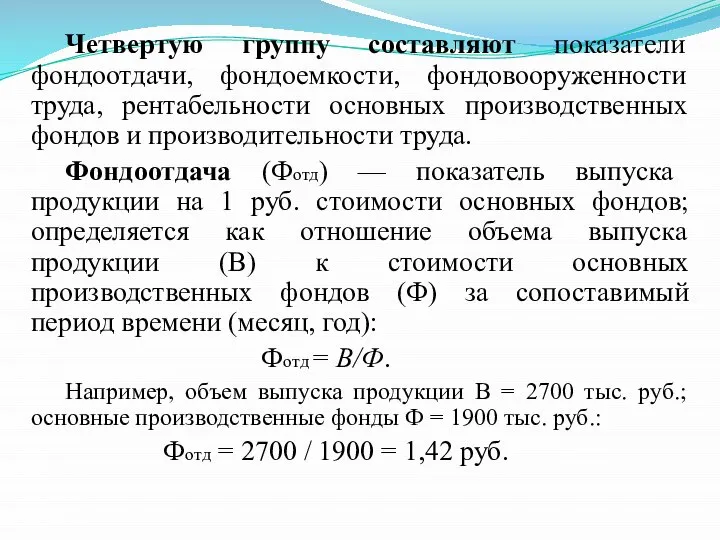

- 54. Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных фондов и производительности труда. Фондоотдача

- 55. Фондоемкость (Фемк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на 1 руб. выпускаемой

- 56. Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1 руб. основных фондов, и определяется

- 57. Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь, зависимостью между ростом объема производства

- 58. 1.2.4. Аренда и лизинг имущества Аренда — это имущественный наем, основанный на договоре о представлении имущества

- 60. Права и обязанности арендодателя

- 61. Права и обязанности арендатора

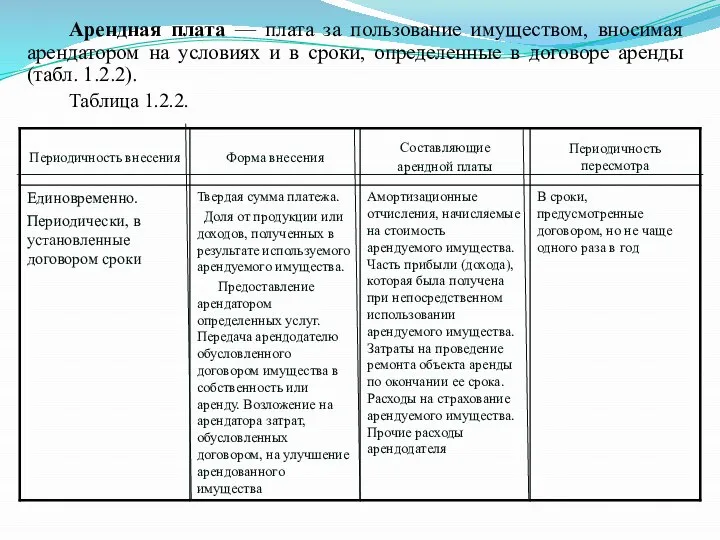

- 62. Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в

- 63. Лизинг Лизинг — разновидность аренды. Закон Российской Федерации «О лизинге» трактует как вид инвестиционной деятельности по

- 64. Различают множество разновидностей лизинга (рис. 1.2.8).

- 66. Схема лизинговой сделки

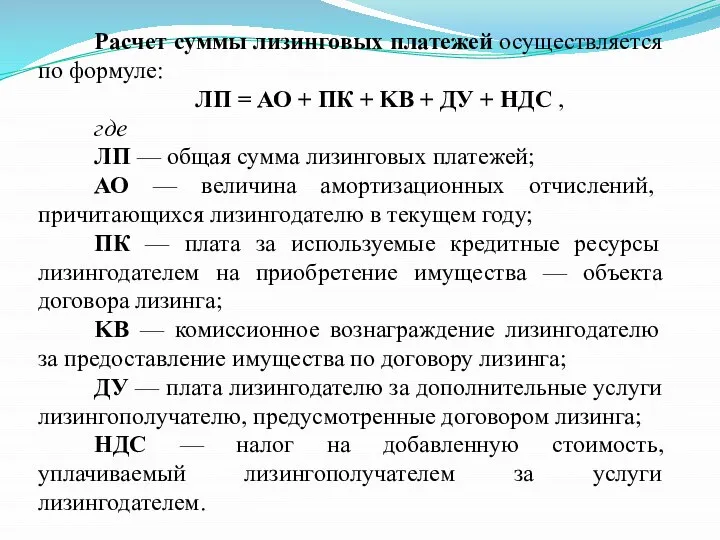

- 67. Расчет суммы лизинговых платежей осуществляется по формуле: ЛП = АО + ПК + KB + ДУ

- 68. 1.2.5 Оборотные средства Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных

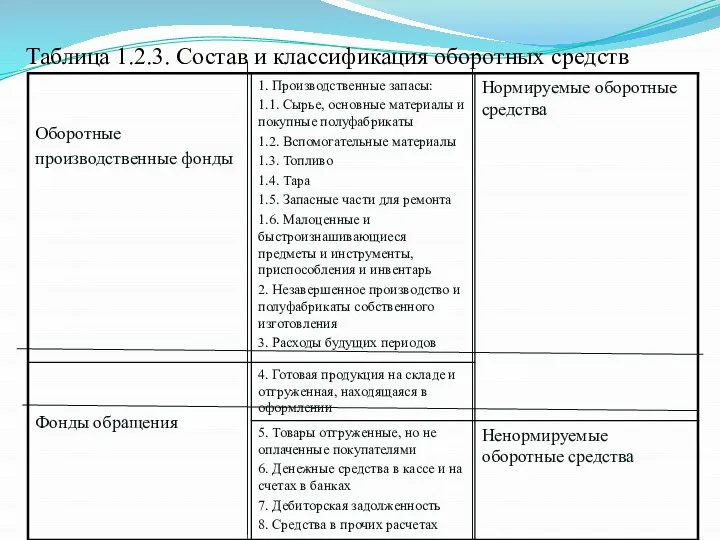

- 69. Таблица 1.2.3. Состав и классификация оборотных средств

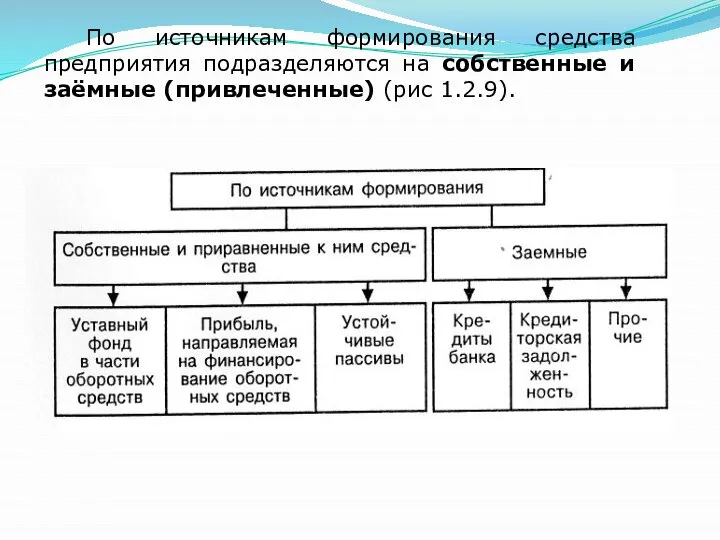

- 70. По источникам формирования средства предприятия подразделяются на собственные и заёмные (привлеченные) (рис 1.2.9).

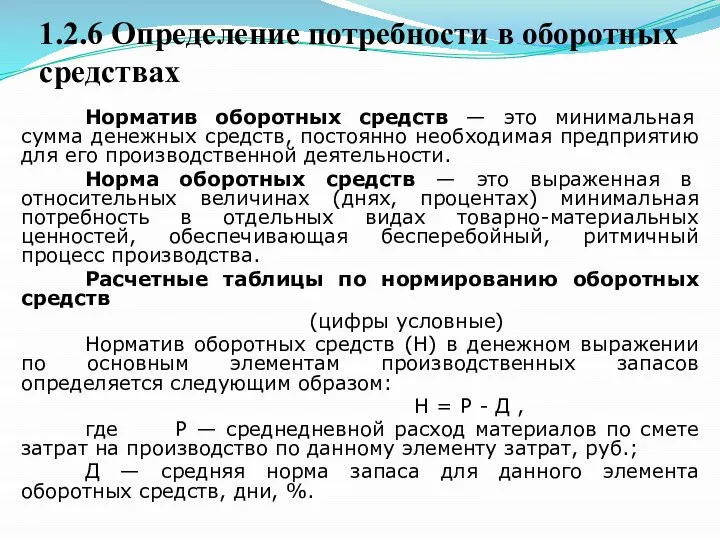

- 71. 1.2.6 Определение потребности в оборотных средствах Норматив оборотных средств — это минимальная сумма денежных средств, постоянно

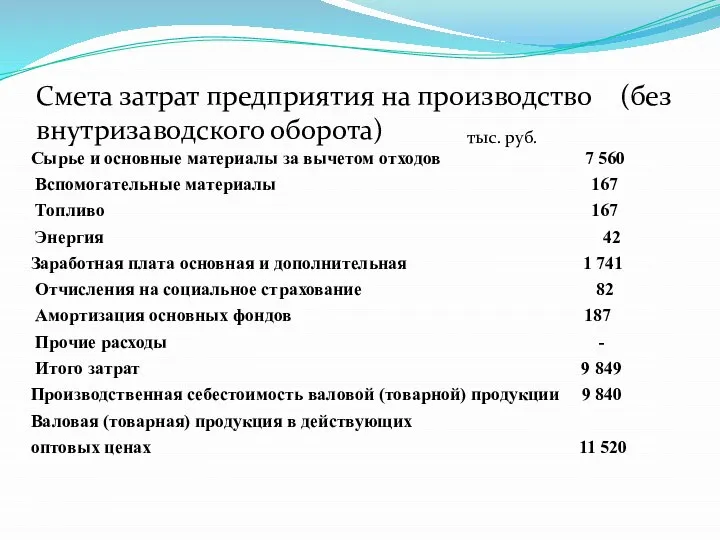

- 72. Смета затрат предприятия на производство (без внутризаводского оборота) тыс. руб. Сырье и основные материалы за вычетом

- 73. Формула расчета норматива по статье «Сырье, основные материалы и покупные полуфабрикаты» Нс = Р Д ,

- 74. Формула расчета среднего интервала поставок товарно-материальных ценностей Ип = 360 / П, где 360 — число

- 75. Расчет нормы текущего (складского) запаса товарно-материальных ценностей (3т) Средневзвешенная норма текущего (складского) запаса может быть рассчитана:

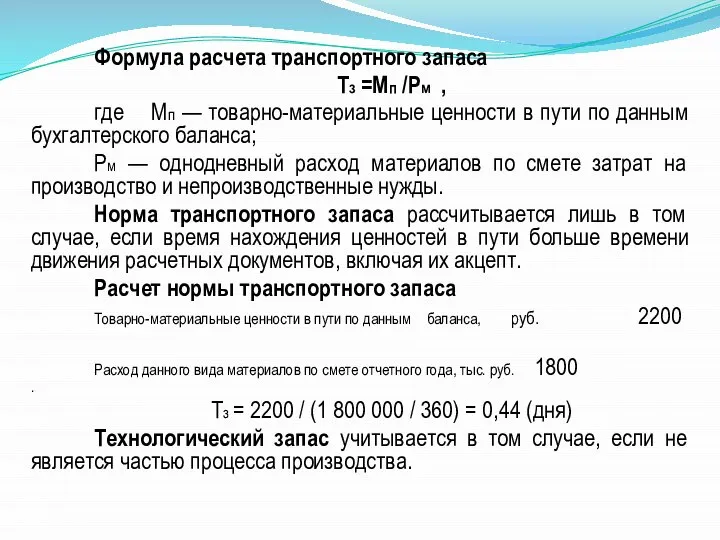

- 76. Формула расчета транспортного запаса Тз =Мп /Рм , где Мп — товарно-материальные ценности в пути по

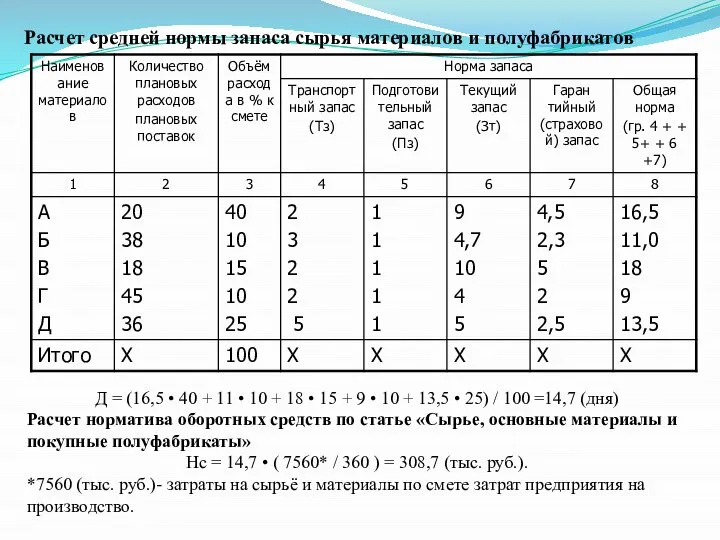

- 77. Расчет средней нормы запаса сырья материалов и полуфабрикатов Д = (16,5 • 40 + 11 •

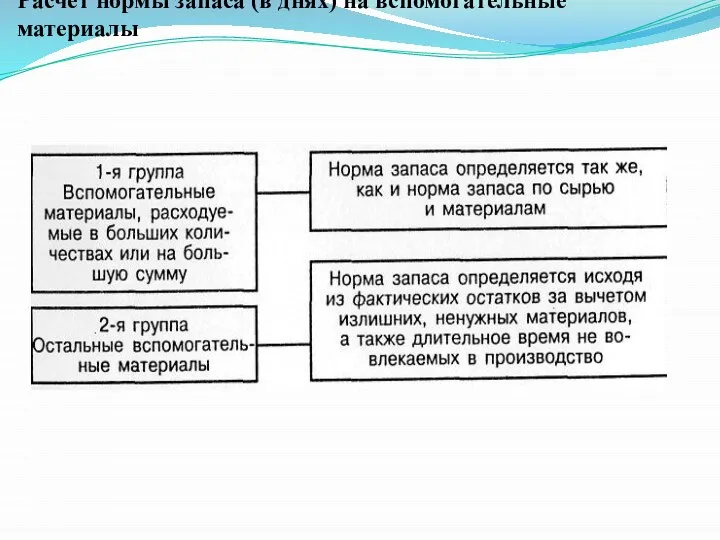

- 78. Расчет нормы запаса (в днях) на вспомогательные материалы

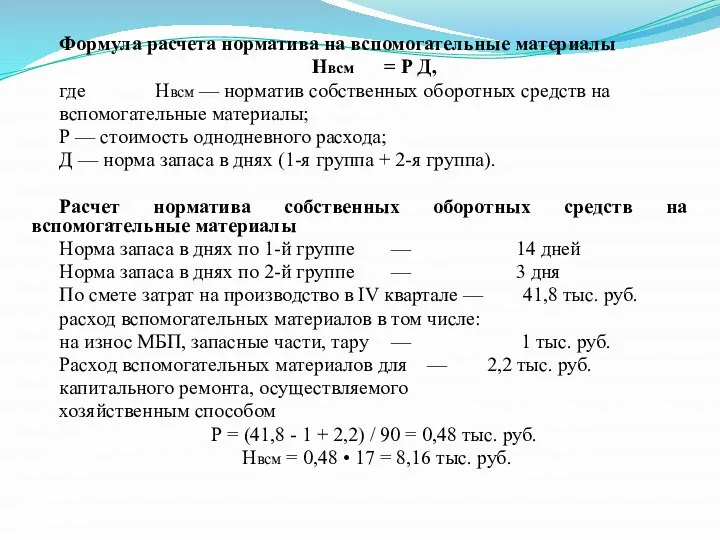

- 79. Формула расчета норматива на вспомогательные материалы Нвсм = Р Д, где Нвсм — норматив собственных оборотных

- 80. Расчет средней нормы запаса и норматива оборотных средств на тару Прямой метод 1. Средняя норма запаса

- 81. Укрупненный метод расчета норматива оборотных средств на тару (на 1000 руб. товарной продукции) Нт = (От

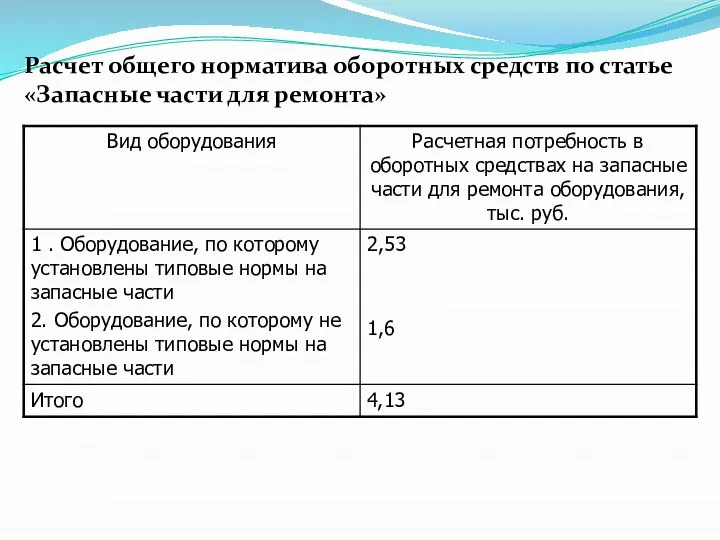

- 83. Расчет норматива оборотных средств по статье «Запасные части для ремонта» Расчет потребности в оборотных средствах на

- 84. Расчет общего норматива оборотных средств по статье «Запасные части для ремонта»

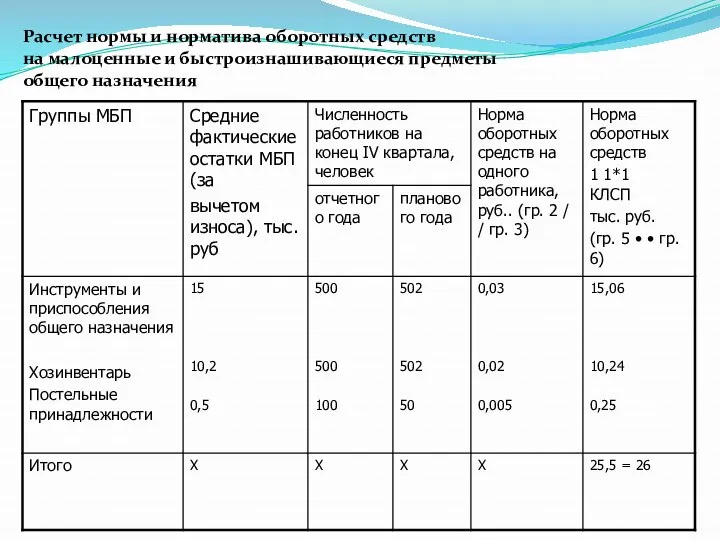

- 85. Расчет нормы и норматива оборотных средств на малоценные и быстроизнашивающиеся предметы общего назначения

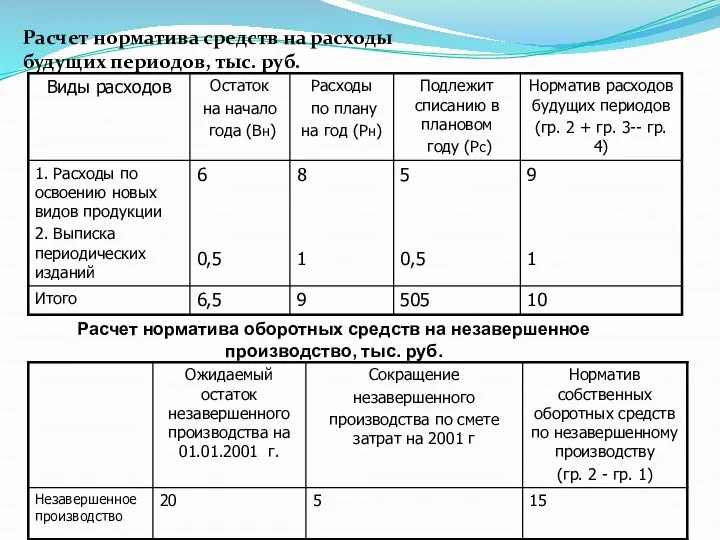

- 86. Расчет норматива средств на расходы будущих периодов, тыс. руб. Расчет норматива оборотных средств на незавершенное производство,

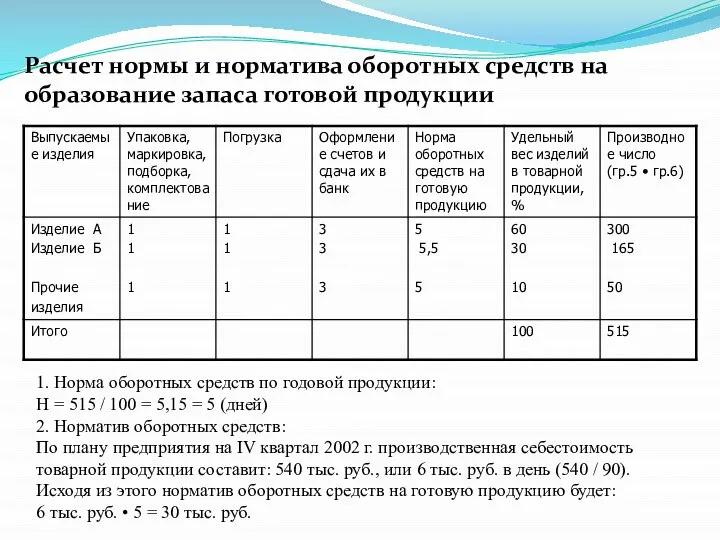

- 87. Расчет нормы и норматива оборотных средств на образование запаса готовой продукции 1. Норма оборотных средств по

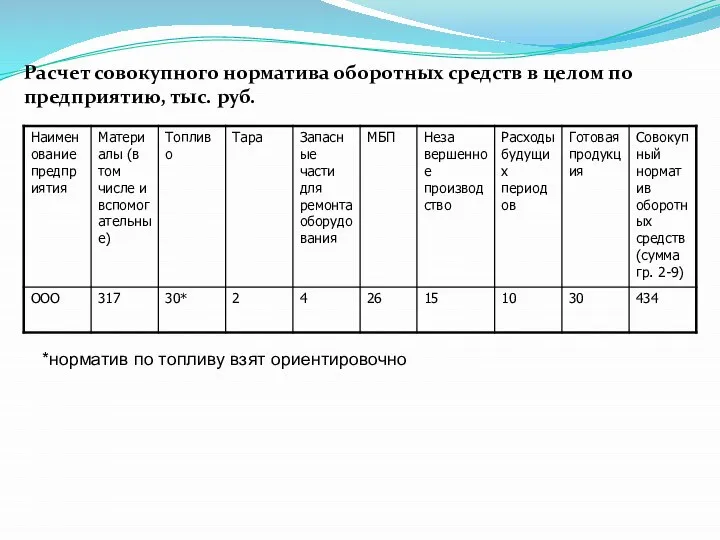

- 88. Расчет совокупного норматива оборотных средств в целом по предприятию, тыс. руб. *норматив по топливу взят ориентировочно

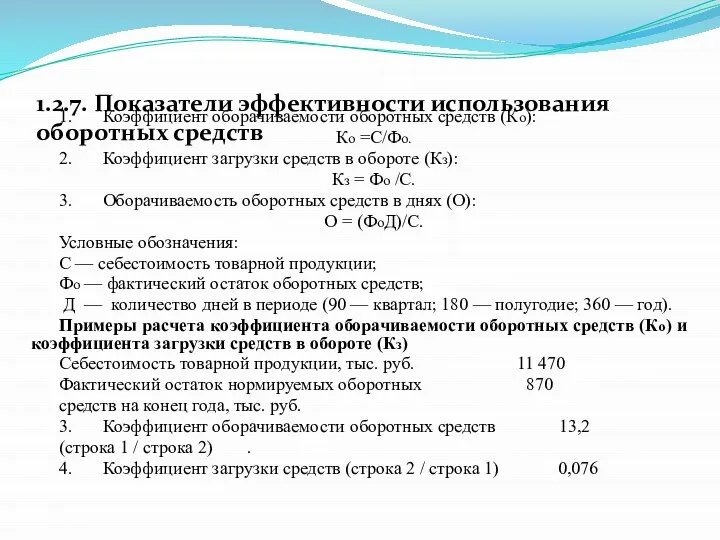

- 89. 1.2.7. Показатели эффективности использования оборотных средств 1. Коэффициент оборачиваемости оборотных средств (Ко): Ко =С/Фо. 2. Коэффициент

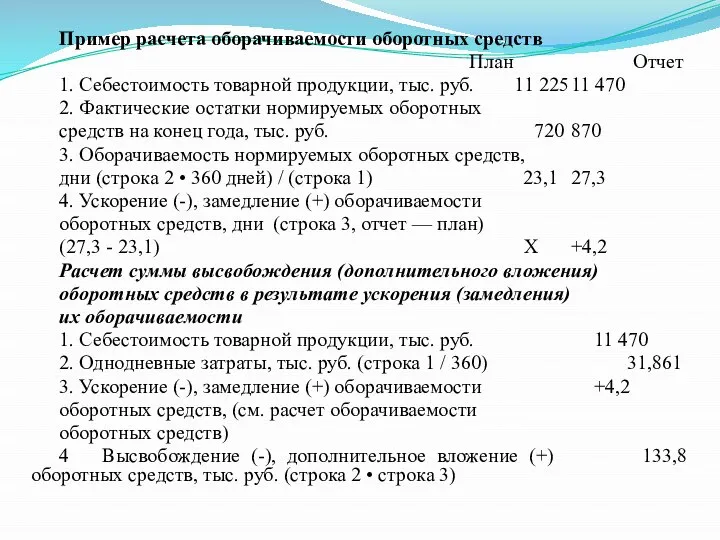

- 90. Пример расчета оборачиваемости оборотных средств План Отчет 1. Себестоимость товарной продукции, тыс. руб. 11 225 11

- 92. Скачать презентацию

1.1.1. Предприятие (организация):

краткая характеристика и классификация

Предприятие – субъект предпринимательской деятельности, который

1.1.1. Предприятие (организация):

краткая характеристика и классификация

Предприятие – субъект предпринимательской деятельности, который

Юридические лица

Коммерческие организации

Некоммерческие

организации

Потребительский кооператив (союз, товарищество)

Фонды

Общественные и религиозные организации (объединения)

Объединения

Юридические лица

Коммерческие организации

Некоммерческие

организации

Потребительский кооператив (союз, товарищество)

Фонды

Общественные и религиозные организации (объединения)

Объединения

В соответствии с Гражданским кодексом Российской Федерации классификация предприятий как юридических

В соответствии с Гражданским кодексом Российской Федерации классификация предприятий как юридических

Формирование уставного капитала

Таблица 1.1.1

Формирование уставного капитала

Таблица 1.1.1

Деятельность коммерческой организации направлена на извлечение прибыли, что является ее основной

Деятельность коммерческой организации направлена на извлечение прибыли, что является ее основной

Рис. 1.1.2. Схема функционирования уставного капитала предприятия

Собственный капитал ?? Деньги ??

Рис. 1.1.2. Схема функционирования уставного капитала предприятия

Собственный капитал ?? Деньги ??

БАЛАНС

АКТИВ

ПАССИВ

Внеоборотные активы:

Нематериальные активы

Основные средства

Долгосрочные финансовые вложения

2. Оборотные активы:

Запасы

Дебиторы

Краткосрочные финансовые вложения

Денежные средства

Собственный

БАЛАНС

АКТИВ

ПАССИВ

Внеоборотные активы:

Нематериальные активы

Основные средства

Долгосрочные финансовые вложения

2. Оборотные активы:

Запасы

Дебиторы

Краткосрочные финансовые вложения

Денежные средства

Собственный

Таблица 1.1.2

Юридические лица

Юридическим лицом признается организация, которая:

имеет обособленное имущество:

-

Таблица 1.1.2

Юридические лица

Юридическим лицом признается организация, которая:

имеет обособленное имущество:

-

Схема функционирования уставного капитала предприятия представлена на рис. 1.1.2.

Средства производства –

Схема функционирования уставного капитала предприятия представлена на рис. 1.1.2.

Средства производства –

Предприятие

Подразделения, обслуживающие работников предприятия

Производственная структура предприятия

Органы управления

Обслуживающие

Вспомогательные

Основные цехи и производства

Побочные цехи

Здравпункт

Библиотека

жилищно-коммунальное

Предприятие

Подразделения, обслуживающие работников предприятия

Производственная структура предприятия

Органы управления

Обслуживающие

Вспомогательные

Основные цехи и производства

Побочные цехи

Здравпункт

Библиотека

жилищно-коммунальное

Факторы, влияющие на производственную структуру

Особенности конструкции выпускаемой продукции

Масштаб производства (количество) и

Факторы, влияющие на производственную структуру

Особенности конструкции выпускаемой продукции

Масштаб производства (количество) и

Рис. 1.1.6. Организационная структура департамента экономики и финансов АО «АвтоВАЗ»

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

Рис. 1.1.6. Организационная структура департамента экономики и финансов АО «АвтоВАЗ»

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

Главная бухгалтерия

Главный бухгалтер

Генеральный директор

Научно-технический совет

Совет директоров

Заместители генерального директора

Юрист-консультант

Помощник генерального директора -

Главная бухгалтерия

Главный бухгалтер

Генеральный директор

Научно-технический совет

Совет директоров

Заместители генерального директора

Юрист-консультант

Помощник генерального директора -

Рис. 1.1.8. Структура управления цехом

Начальник цеха

Планово-экономическое бюро

Заместитель начальника по производству

Технологическое бюро

Заместитель

Рис. 1.1.8. Структура управления цехом

Начальник цеха

Планово-экономическое бюро

Заместитель начальника по производству

Технологическое бюро

Заместитель

1.2. Структура предприятия

Структура предприятия – это состав и соотношение его внутренних

1.2. Структура предприятия

Структура предприятия – это состав и соотношение его внутренних

Функционально-объектная

Децентрализированная

Централизированная

Рис. 1.1.9. Классификация основных организационных структур предприятия

Функционально-объектная

Децентрализированная

Централизированная

Рис. 1.1.9. Классификация основных организационных структур предприятия

1.1.3. Организационные структуры управления предприятиями, их характеристика

Организационная структура управления определяет состав

1.1.3. Организационные структуры управления предприятиями, их характеристика

Организационная структура управления определяет состав

Линейная структура управления – структура, которая образуется в результате построения аппарата

Линейная структура управления – структура, которая образуется в результате построения аппарата

Линейно-функциональная структура управления – структура, при которой управленческие воздействия разделяются на

Линейно-функциональная структура управления – структура, при которой управленческие воздействия разделяются на

«Продуктовая» структура управления – структура, особенностью которой является обособление функций по

«Продуктовая» структура управления – структура, особенностью которой является обособление функций по

Матричная структура управления – структура, сочетающая вертикальные линейные и функциональные связи

Матричная структура управления – структура, сочетающая вертикальные линейные и функциональные связи

1.1.4. Организационно-правовые формы предприятия

1.1.4.1. Коммерческие и некоммерческие организации

1.1.4.2. Хозяйственные товарищества и

1.1.4. Организационно-правовые формы предприятия 1.1.4.1. Коммерческие и некоммерческие организации 1.1.4.2. Хозяйственные товарищества и

Признаки юридических лиц

Обособленное имущество

Ответственность по обязательствам

Приобретение и реализация гражданских прав от

Признаки юридических лиц

Обособленное имущество

Ответственность по обязательствам

Приобретение и реализация гражданских прав от

Предприятие как самостоятельный хозяйственный субъект является юридическим лицом.

Юридическими лицами могут быть

Предприятие как самостоятельный хозяйственный субъект является юридическим лицом.

Юридическими лицами могут быть

1.1.4.1. Коммерческие и некоммерческие организации

1.1.4.1. Коммерческие и некоммерческие организации

Рис. 1.1.12. Коммерческие организации

Коммерческие предприятия (организации)

Извлечение прибыли – основная цель; прибыль

Рис. 1.1.12. Коммерческие организации

Коммерческие предприятия (организации)

Извлечение прибыли – основная цель; прибыль

Рис. 1.1.13. Некоммерческие организации

Некоммерческие предприятия (организации)

Извлечение прибыли – не основная цель;

Прибыль

Рис. 1.1.13. Некоммерческие организации

Некоммерческие предприятия (организации)

Извлечение прибыли – не основная цель;

Прибыль

1.1.4.2. Хозяйственные товарищества и общества

Хозяйственными товариществами и обществами признаются коммерческие организации

1.1.4.2. Хозяйственные товарищества и общества

Хозяйственными товариществами и обществами признаются коммерческие организации

Товарищества:

Полное: товарищество, участники которого занимаются предпринимательством от имени товарищества и

Товарищества:

Полное: товарищество, участники которого занимаются предпринимательством от имени товарищества и

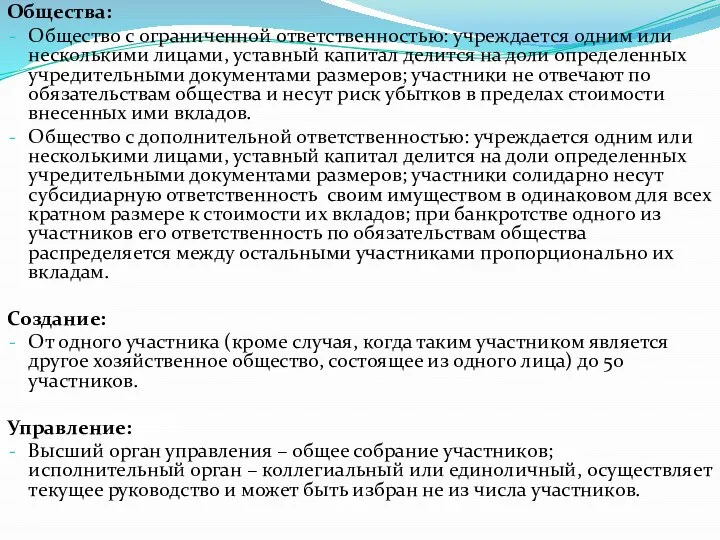

Общества:

Общество с ограниченной ответственностью: учреждается одним или несколькими лицами, уставный капитал

Общества:

Общество с ограниченной ответственностью: учреждается одним или несколькими лицами, уставный капитал

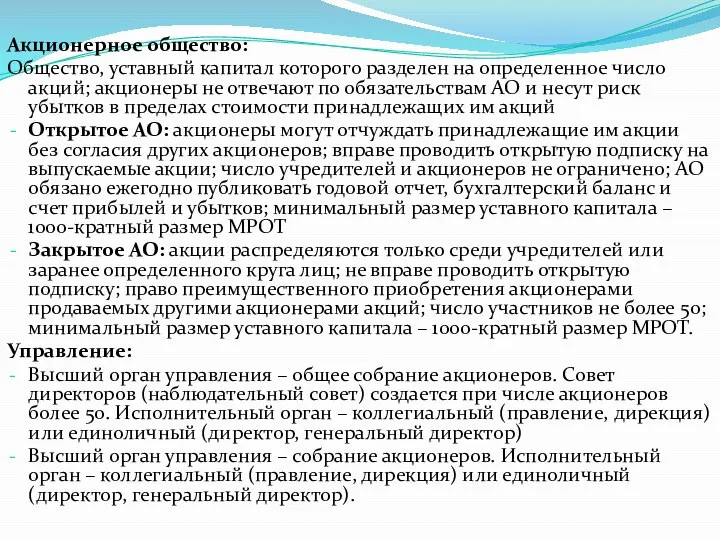

Акционерное общество:

Общество, уставный капитал которого разделен на определенное число акций; акционеры

Акционерное общество:

Общество, уставный капитал которого разделен на определенное число акций; акционеры

1.1.4.3. Производственный кооператив. Унитарные предприятия.

1.1.4.3. Производственный кооператив. Унитарные предприятия.

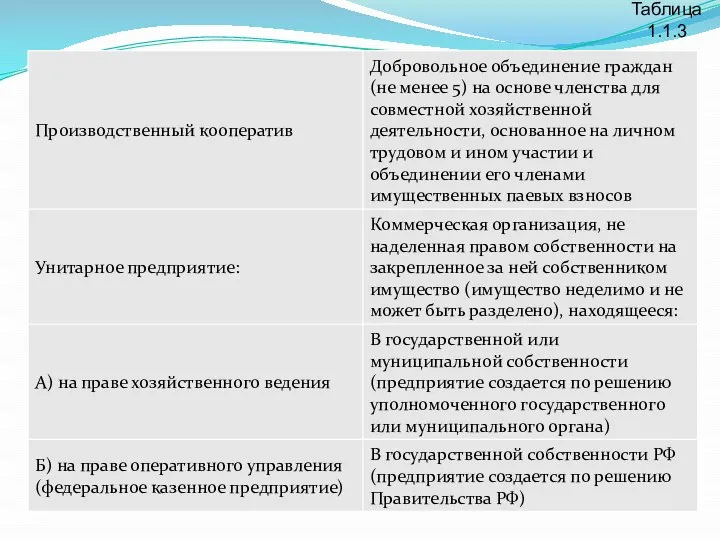

Таблица 1.1.3

Таблица 1.1.3

1.1.4.4. Некоммерческие организации

1.1.4.4. Некоммерческие организации

Таблица 1.1.4

Таблица 1.1.4

Капитал предприятия

1.2.1 Основные фонды предприятия

1.2.2 Износ и амортизация основных фондов

1.2.3

Капитал предприятия

1.2.1 Основные фонды предприятия

1.2.2 Износ и амортизация основных фондов

1.2.3

1.2.1. Основные фонды предприятия

Основные фонды — это совокупность производственных, материально-вещественных ценностей,

1.2.1. Основные фонды предприятия

Основные фонды — это совокупность производственных, материально-вещественных ценностей,

Рис.1.2.1 Виды основных фондов

Производственные основные фонды

Промышленно-производственные

основные фонды

Непроизводственные

основные фонды

Здания

Сооружения

Передаточные устройства

Машины

Рис.1.2.1 Виды основных фондов

Производственные основные фонды

Промышленно-производственные

основные фонды

Непроизводственные

основные фонды

Здания

Сооружения

Передаточные устройства

Машины

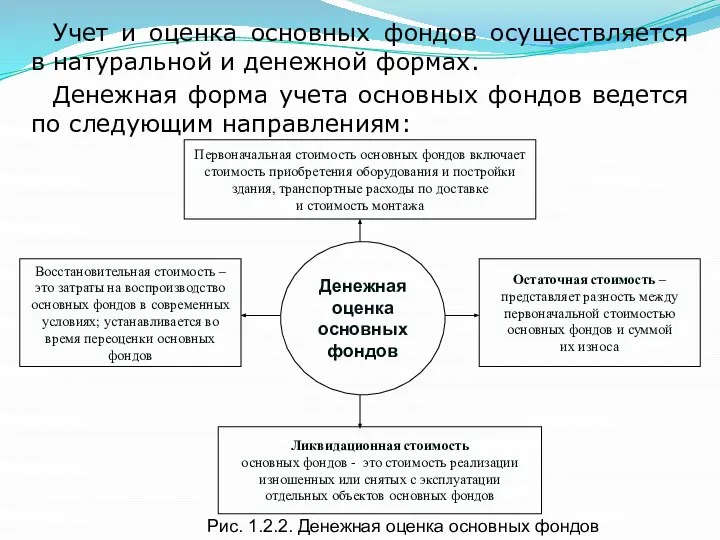

Учет и оценка основных фондов осуществляется в натуральной и денежной формах.

Денежная

Учет и оценка основных фондов осуществляется в натуральной и денежной формах.

Денежная

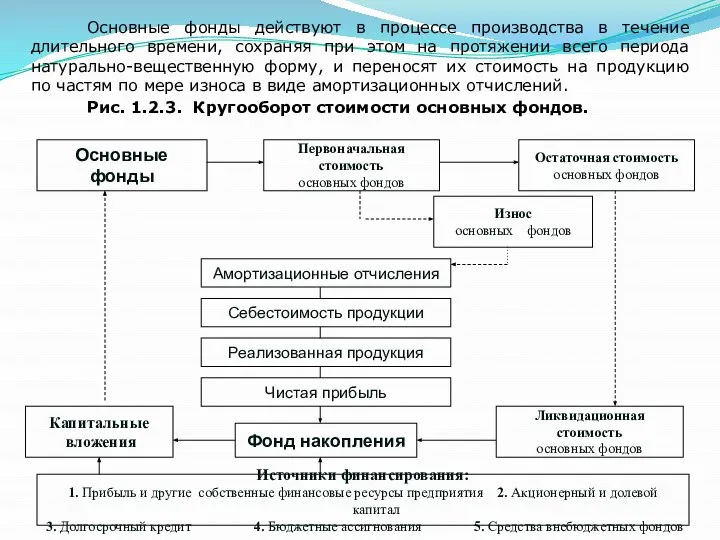

Основные фонды действуют в процессе производства в течение длительного времени, сохраняя

Основные фонды действуют в процессе производства в течение длительного времени, сохраняя

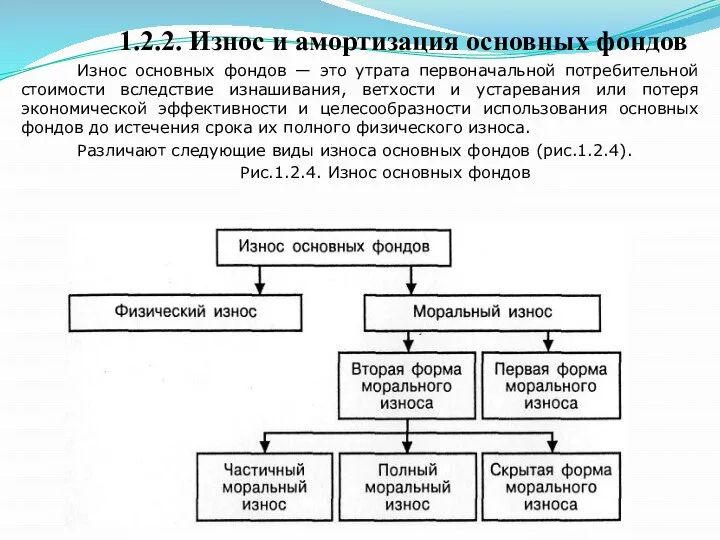

1.2.2. Износ и амортизация основных фондов

Износ основных фондов — это

1.2.2. Износ и амортизация основных фондов

Износ основных фондов — это

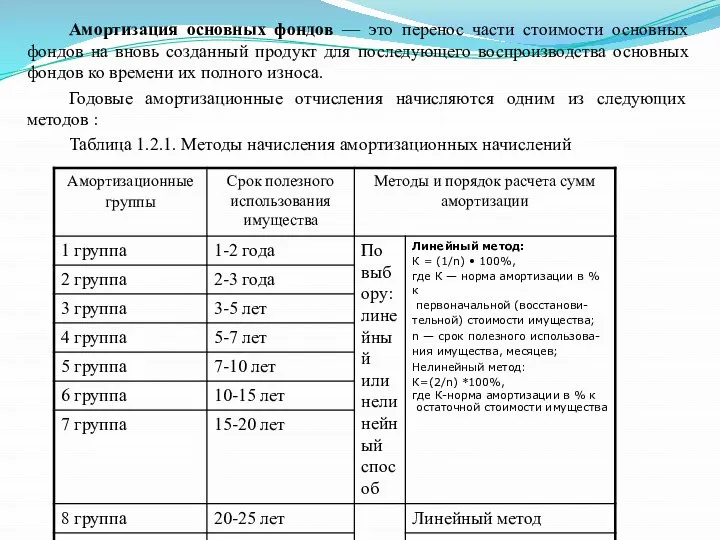

Амортизация основных фондов — это перенос части стоимости основных фондов на

Амортизация основных фондов — это перенос части стоимости основных фондов на

Рассмотрим выбор метода амортизации на условном упрощенном примере:

5 амортизационная группа,

Рассмотрим выбор метода амортизации на условном упрощенном примере:

5 амортизационная группа,

Для линейной амортизации характерно, что списание стоимости происходит равномерно и к

Для линейной амортизации характерно, что списание стоимости происходит равномерно и к

Нелинейная амортизация.

К= 2/n • 100%.

Кгод = 2/10 • 100% = 20%

Нелинейная амортизация.

К= 2/n • 100%.

Кгод = 2/10 • 100% = 20%

1.2.3. Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов

1.2.3. Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов

Рис.1.2.6 Нелинейный метод амортизации.

При нелинейном методе амортизации отчисления постепенно

Рис.1.2.6 Нелинейный метод амортизации.

При нелинейном методе амортизации отчисления постепенно

Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования

Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования

Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных

Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных

Ко второй группе показателей относится коэффициент интенсивного использования оборудования (Кинт), который

Ко второй группе показателей относится коэффициент интенсивного использования оборудования (Кинт), который

К третьей группе показателей относится коэффициент интегрального использования оборудования (Кинтегр).

Он

К третьей группе показателей относится коэффициент интегрального использования оборудования (Кинтегр).

Он

Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных

Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных

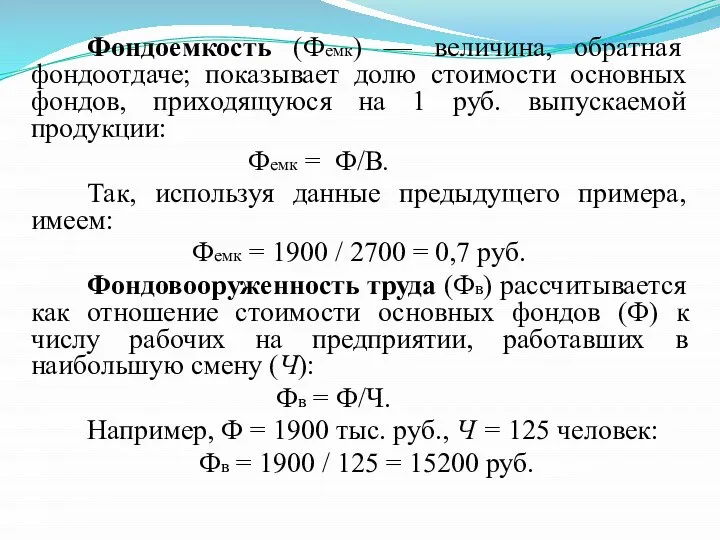

Фондоемкость (Фемк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов,

Фондоемкость (Фемк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов,

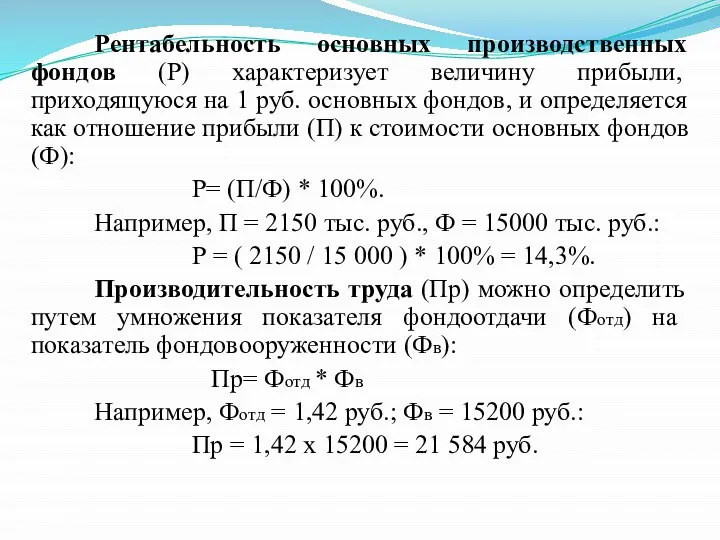

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1

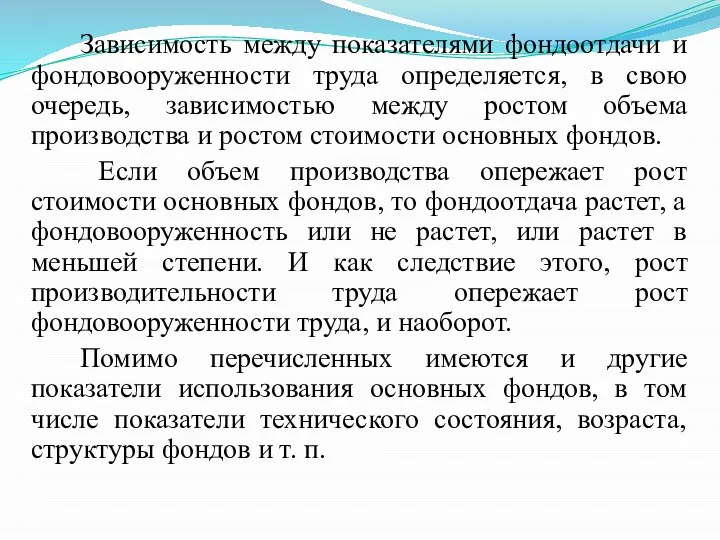

Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь,

Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь,

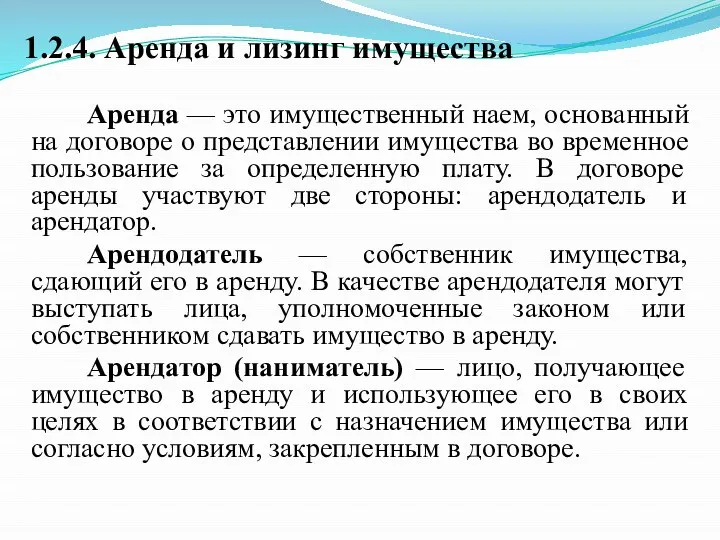

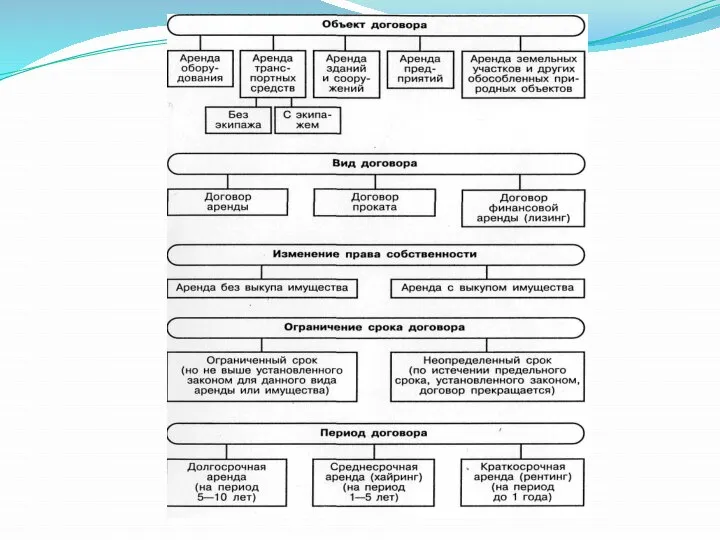

1.2.4. Аренда и лизинг имущества

Аренда — это имущественный наем, основанный на

1.2.4. Аренда и лизинг имущества

Аренда — это имущественный наем, основанный на

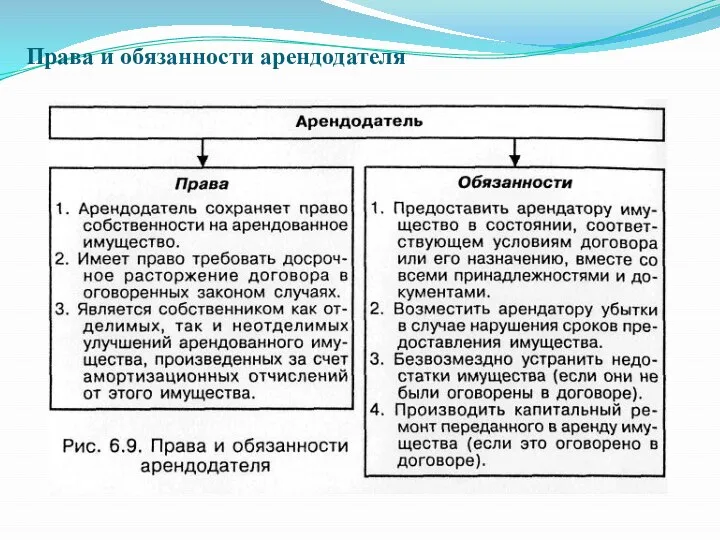

Права и обязанности арендодателя

Права и обязанности арендодателя

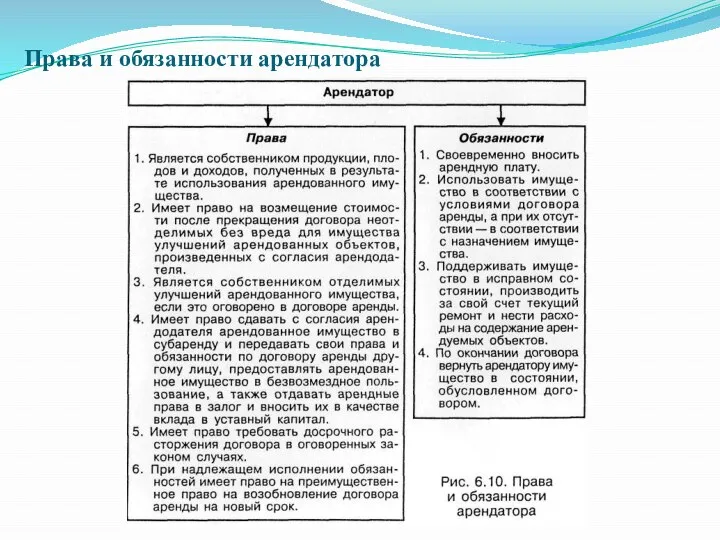

Права и обязанности арендатора

Права и обязанности арендатора

Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях

Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях

Лизинг

Лизинг — разновидность аренды.

Закон Российской Федерации «О лизинге» трактует как

Лизинг

Лизинг — разновидность аренды.

Закон Российской Федерации «О лизинге» трактует как

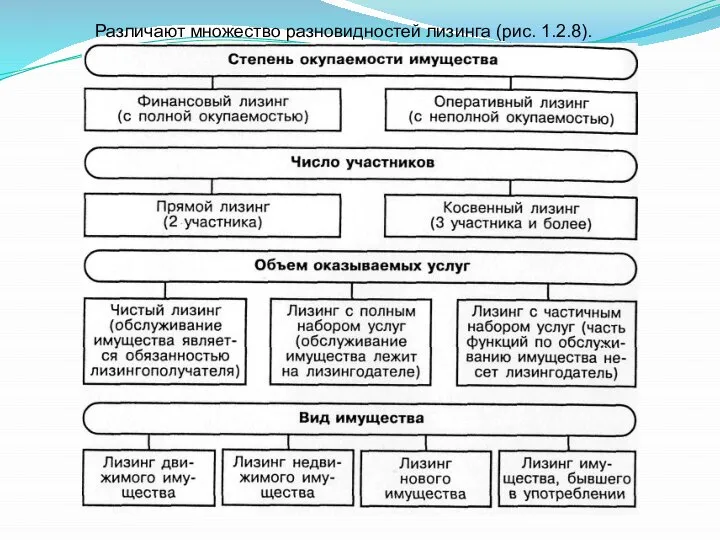

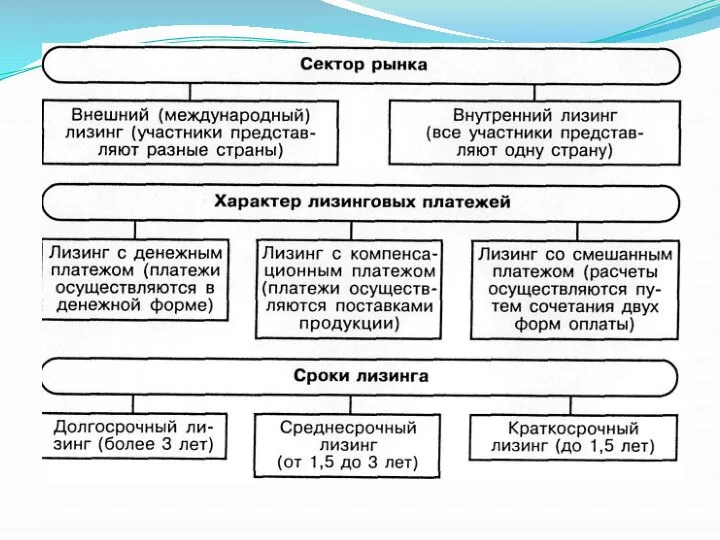

Различают множество разновидностей лизинга (рис. 1.2.8).

Различают множество разновидностей лизинга (рис. 1.2.8).

Схема лизинговой сделки

Схема лизинговой сделки

Расчет суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК

Расчет суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК

1.2.5 Оборотные средства

Оборотные средства — это совокупность денежных средств, авансированных для

1.2.5 Оборотные средства

Оборотные средства — это совокупность денежных средств, авансированных для

Таблица 1.2.3. Состав и классификация оборотных средств

Таблица 1.2.3. Состав и классификация оборотных средств

По источникам формирования средства предприятия подразделяются на собственные и заёмные (привлеченные)

По источникам формирования средства предприятия подразделяются на собственные и заёмные (привлеченные)

1.2.6 Определение потребности в оборотных средствах

Норматив оборотных средств — это минимальная

1.2.6 Определение потребности в оборотных средствах

Норматив оборотных средств — это минимальная

Смета затрат предприятия на производство (без внутризаводского оборота)

тыс. руб.

Сырье

Смета затрат предприятия на производство (без внутризаводского оборота)

тыс. руб.

Сырье

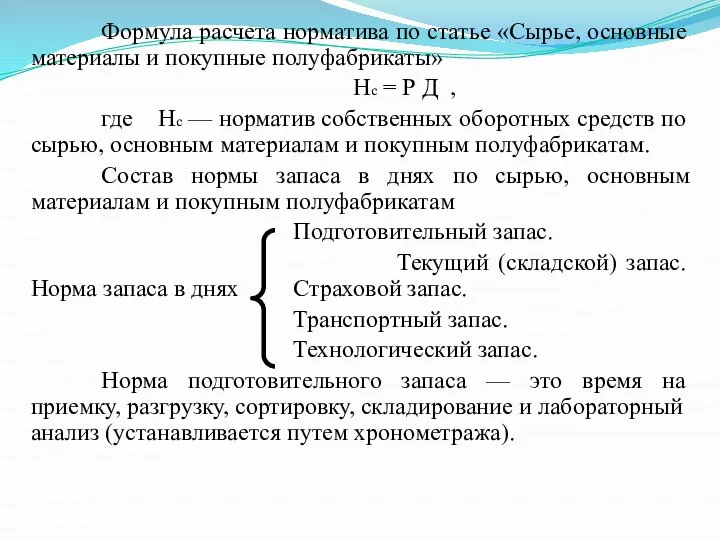

Формула расчета норматива по статье «Сырье, основные материалы и покупные полуфабрикаты»

Формула расчета норматива по статье «Сырье, основные материалы и покупные полуфабрикаты»

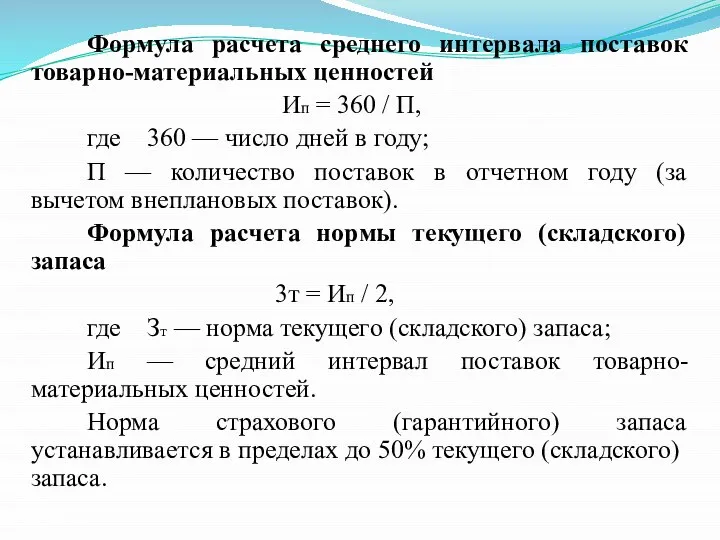

Формула расчета среднего интервала поставок товарно-материальных ценностей

Ип = 360 /

Формула расчета среднего интервала поставок товарно-материальных ценностей

Ип = 360 /

Расчет нормы текущего (складского) запаса товарно-материальных ценностей (3т)

Средневзвешенная норма текущего (складского)

Расчет нормы текущего (складского) запаса товарно-материальных ценностей (3т)

Средневзвешенная норма текущего (складского)

Формула расчета транспортного запаса

Тз =Мп /Рм ,

где Мп — товарно-материальные ценности

Формула расчета транспортного запаса

Тз =Мп /Рм ,

где Мп — товарно-материальные ценности

Расчет средней нормы запаса сырья материалов и полуфабрикатов

Д = (16,5 •

Расчет средней нормы запаса сырья материалов и полуфабрикатов

Д = (16,5 •

Расчет нормы запаса (в днях) на вспомогательные материалы

Расчет нормы запаса (в днях) на вспомогательные материалы

Формула расчета норматива на вспомогательные материалы

Нвсм = Р Д,

где Нвсм —

Формула расчета норматива на вспомогательные материалы

Нвсм = Р Д,

где Нвсм —

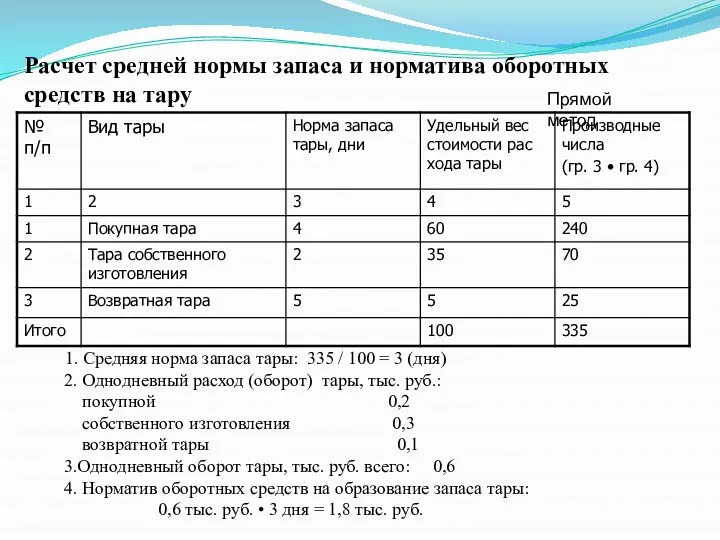

Расчет средней нормы запаса и норматива оборотных средств на тару

Прямой метод

Расчет средней нормы запаса и норматива оборотных средств на тару

Прямой метод

Укрупненный метод расчета норматива оборотных средств на тару (на 1000 руб.

Укрупненный метод расчета норматива оборотных средств на тару (на 1000 руб.

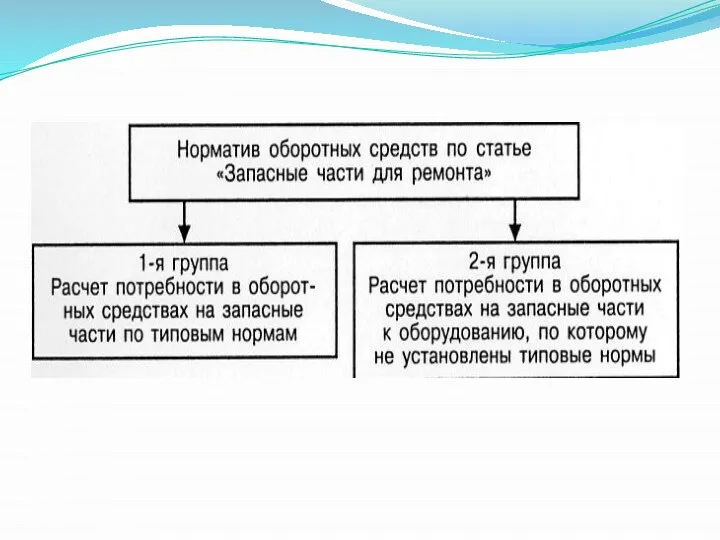

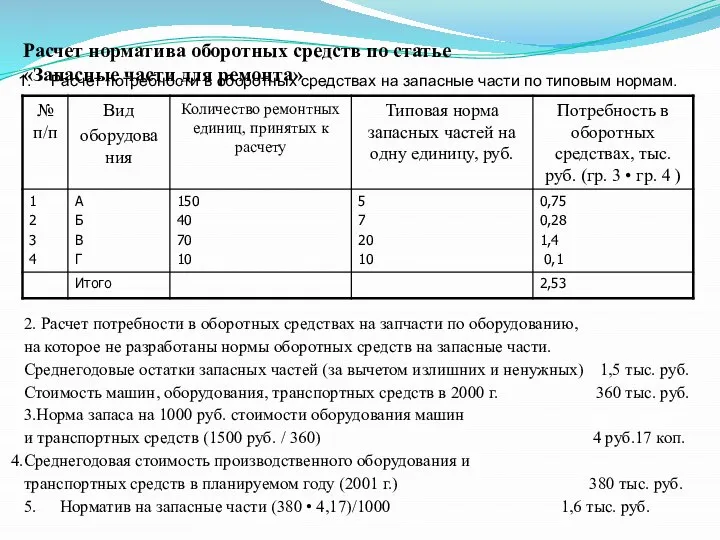

Расчет норматива оборотных средств по статье

«Запасные части для ремонта»

Расчет потребности

Расчет норматива оборотных средств по статье

«Запасные части для ремонта»

Расчет потребности

Расчет общего норматива оборотных средств по статье «Запасные части для ремонта»

Расчет общего норматива оборотных средств по статье «Запасные части для ремонта»

Расчет нормы и норматива оборотных средств

на малоценные и быстроизнашивающиеся предметы

общего назначения

Расчет нормы и норматива оборотных средств

на малоценные и быстроизнашивающиеся предметы

общего назначения

Расчет норматива средств на расходы

будущих периодов, тыс. руб.

Расчет норматива оборотных

Расчет норматива средств на расходы

будущих периодов, тыс. руб.

Расчет норматива оборотных

Расчет нормы и норматива оборотных средств на образование запаса готовой продукции

1.

Расчет нормы и норматива оборотных средств на образование запаса готовой продукции

1.

Расчет совокупного норматива оборотных средств в целом по предприятию, тыс. руб.

*норматив

Расчет совокупного норматива оборотных средств в целом по предприятию, тыс. руб.

*норматив

1.2.7. Показатели эффективности использования оборотных средств

1. Коэффициент оборачиваемости оборотных средств (Ко):

Ко

1.2.7. Показатели эффективности использования оборотных средств

1. Коэффициент оборачиваемости оборотных средств (Ко):

Ко

Пример расчета оборачиваемости оборотных средств

План Отчет

1. Себестоимость товарной продукции, тыс.

Пример расчета оборачиваемости оборотных средств

План Отчет

1. Себестоимость товарной продукции, тыс.

Презентация на тему "Отчёт педагога-организатора и Президента школы об инновационных формах работы 2014/2015г" - скачать презента

Презентация на тему "Отчёт педагога-организатора и Президента школы об инновационных формах работы 2014/2015г" - скачать презента Пространственная дисперсия диэлектрической проницаемости

Пространственная дисперсия диэлектрической проницаемости Воспитательные системы в социуме

Воспитательные системы в социуме Православная церковь в годы Великой Отечественной войны

Православная церковь в годы Великой Отечественной войны Презентация Коммуникативные шумы (барьеры) и способы их преодоления

Презентация Коммуникативные шумы (барьеры) и способы их преодоления Точка безубыточности Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покры

Точка безубыточности Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покры Математический бой с мультяшными героями

Математический бой с мультяшными героями Интерактивные формы обучения как средство творческого развития учащихся на уроках ИЗО и технологии

Интерактивные формы обучения как средство творческого развития учащихся на уроках ИЗО и технологии Презентация на тему "Пищевые добавки в воде" - скачать презентации по Медицине

Презентация на тему "Пищевые добавки в воде" - скачать презентации по Медицине Требования к машинам и деталям

Требования к машинам и деталям Ф.А.Искандер - советский и российский прозаик и абхазский поэт

Ф.А.Искандер - советский и российский прозаик и абхазский поэт Телевидение и передача видеосигналов в ТКС

Телевидение и передача видеосигналов в ТКС Product placement в фильмографии Тима Бертона

Product placement в фильмографии Тима Бертона برامج وفعاليات جمعية مراكز األحياء إشراف :محافظة الطائف تنفيذ :جمعية مراكز األحياء

برامج وفعاليات جمعية مراكز األحياء إشراف :محافظة الطائف تنفيذ :جمعية مراكز األحياء Анализ воспитательной работы за 2014 -2015 учебный год

Анализ воспитательной работы за 2014 -2015 учебный год  Политический Public Relations. (Тема 9)

Политический Public Relations. (Тема 9) Троянская война

Троянская война Полёт на Луну - презентация для начальной школы_

Полёт на Луну - презентация для начальной школы_ Версии Linux

Версии Linux Электроэнергетическое оборудование

Электроэнергетическое оборудование Подшипники скольжения

Подшипники скольжения  Святитель Иоанн Златоуст (347- 407 годы)

Святитель Иоанн Златоуст (347- 407 годы) Спортивная викторина

Спортивная викторина Министерства Образования и науки Российской Федерации Татарский государственный гуманитарно-педагогический университет Факул

Министерства Образования и науки Российской Федерации Татарский государственный гуманитарно-педагогический университет Факул Как сделать храм доступным для всех: технические нормы и архитектурные решения

Как сделать храм доступным для всех: технические нормы и архитектурные решения Информатика понятие

Информатика понятие Памяти наших отцов. Макаров Борис Николаевич

Памяти наших отцов. Макаров Борис Николаевич Разработка отдельных фаз компиляции для заданного входного языка

Разработка отдельных фаз компиляции для заданного входного языка