Точка безубыточности Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покры

-

Точка безубыточности Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покры

Содержание

- 2. Точка безубыточности Операционный рычаг показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения

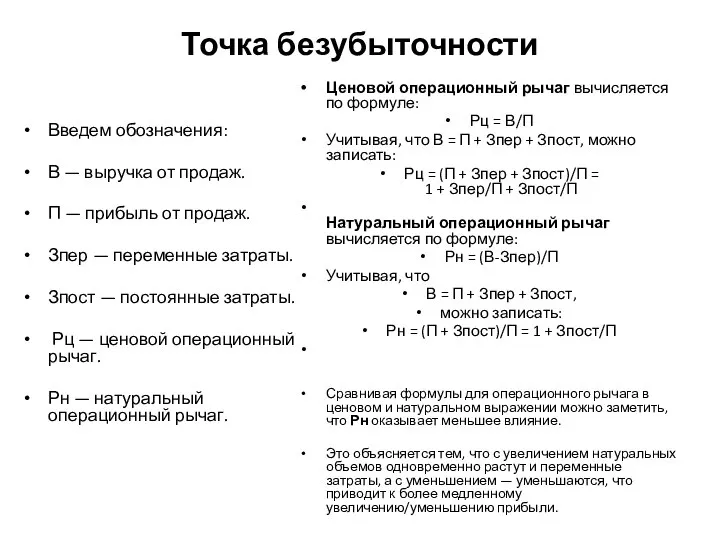

- 3. Точка безубыточности Введем обозначения: В — выручка от продаж. П — прибыль от продаж. Зпер —

- 4. Точка безубыточности Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно,

- 5. Точка безубыточности Переменные затраты Переменные затраты — вид затрат, величина которых в отличие от постоянных затратат

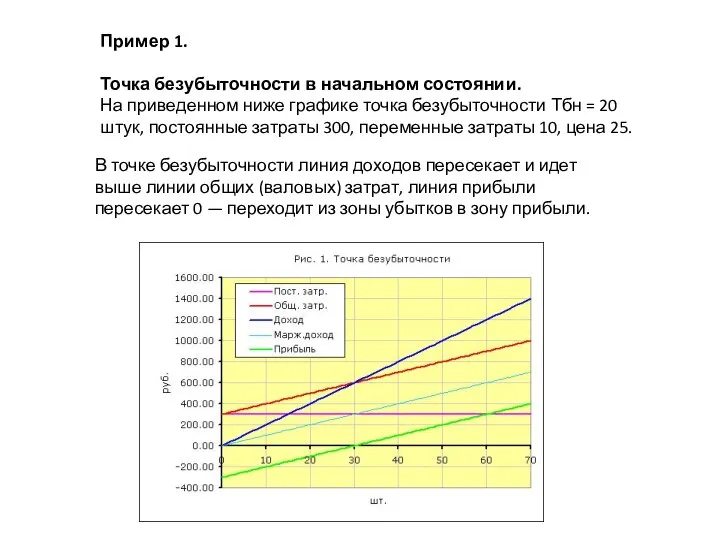

- 6. Пример 1. Точка безубыточности в начальном состоянии. На приведенном ниже графике точка безубыточности Тбн = 20

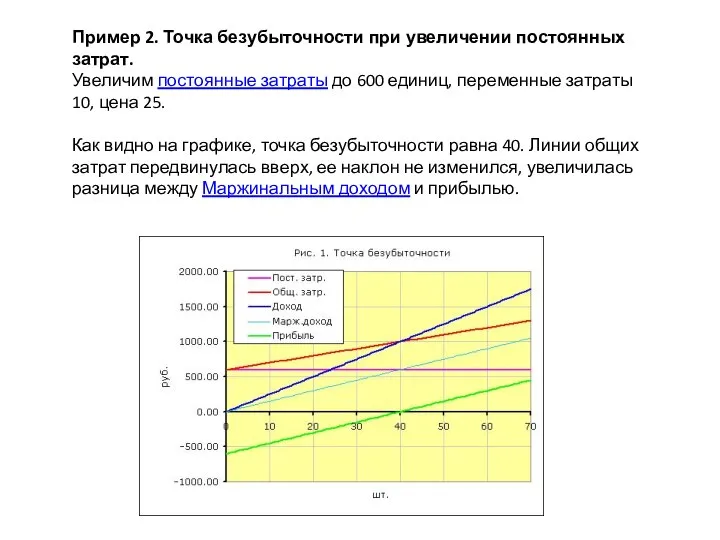

- 7. Пример 2. Точка безубыточности при увеличении постоянных затрат. Увеличим постоянные затраты до 600 единиц, переменные затраты

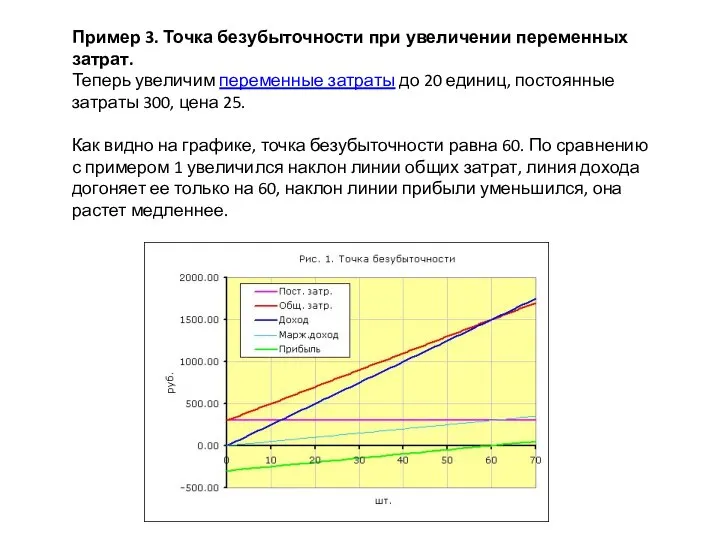

- 8. Пример 3. Точка безубыточности при увеличении переменных затрат. Теперь увеличим переменные затраты до 20 единиц, постоянные

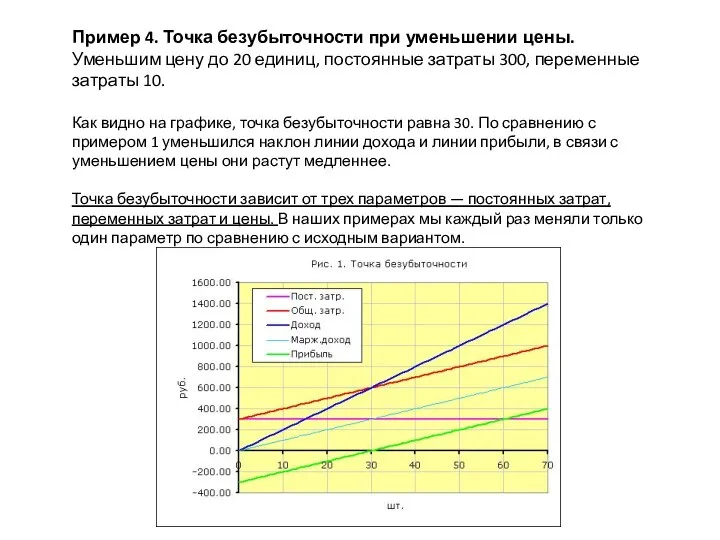

- 9. Пример 4. Точка безубыточности при уменьшении цены. Уменьшим цену до 20 единиц, постоянные затраты 300, переменные

- 10. Точка безубыточности На практике интересует поведение точки безубыточности при изменении нескольких параметров, например, как скомпенсировать увеличение

- 12. Скачать презентацию

Точка безубыточности

Операционный рычаг показывает во сколько раз темпы изменения прибыли от

Точка безубыточности

Операционный рычаг показывает во сколько раз темпы изменения прибыли от

Точка безубыточности

Введем обозначения:

В — выручка от продаж.

П — прибыль от

Точка безубыточности

Введем обозначения:

В — выручка от продаж.

П — прибыль от

Точка безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для того,

Точка безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для того,

Точка безубыточности

Переменные затраты

Переменные затраты — вид затрат, величина которых в отличие от

Точка безубыточности

Переменные затраты

Переменные затраты — вид затрат, величина которых в отличие от

Пример 1.

Точка безубыточности в начальном состоянии.

На приведенном ниже

Пример 1.

Точка безубыточности в начальном состоянии.

На приведенном ниже

Пример 2. Точка безубыточности при увеличении постоянных затрат.

Увеличим постоянные затраты

Пример 2. Точка безубыточности при увеличении постоянных затрат. Увеличим постоянные затраты

Пример 3. Точка безубыточности при увеличении переменных затрат.

Теперь увеличим переменные

Пример 3. Точка безубыточности при увеличении переменных затрат. Теперь увеличим переменные

Пример 4. Точка безубыточности при уменьшении цены.

Уменьшим цену до 20

Пример 4. Точка безубыточности при уменьшении цены. Уменьшим цену до 20

Точка безубыточности

На практике интересует поведение точки безубыточности при изменении нескольких параметров,

Точка безубыточности

На практике интересует поведение точки безубыточности при изменении нескольких параметров,

Жостовская роспись по металлу

Жостовская роспись по металлу Рекомендуемые узлы и полиспасты, используемые при подъеме и спуске грузов

Рекомендуемые узлы и полиспасты, используемые при подъеме и спуске грузов Интерфейсы при потере подвижности (лекция 1)

Интерфейсы при потере подвижности (лекция 1) Чрезвычайные ситуации и методы защиты от них

Чрезвычайные ситуации и методы защиты от них Наши дети переходят в 5 класс Об успешной адаптации ребенка при переходе со ступени начального общего образования на основную

Наши дети переходят в 5 класс Об успешной адаптации ребенка при переходе со ступени начального общего образования на основную Средние века

Средние века Форма государства

Форма государства История развития гидравлики

История развития гидравлики М.Василева

М.Василева Счётчики посещений. Статистика (03)

Счётчики посещений. Статистика (03) Велика літера у власних назвах

Велика літера у власних назвах Терроризм как глобальная проблема современности

Терроризм как глобальная проблема современности Культура как система норм и ценностей

Культура как система норм и ценностей Полюсное условие

Полюсное условие  Пейзаж в литературе, музыке, живописи.

Пейзаж в литературе, музыке, живописи.  Цветные металлы и сплавы

Цветные металлы и сплавы История лоскутного шитья

История лоскутного шитья Турфирма «Невская Ривьера». Романтические отношения в разных странах

Турфирма «Невская Ривьера». Романтические отношения в разных странах Реформирование органов государственного управления в послевоенный период.

Реформирование органов государственного управления в послевоенный период. Первая доврачебная помощь при острой сердечной недостаточности и инсульте.

Первая доврачебная помощь при острой сердечной недостаточности и инсульте. Дидактические игры по развитию слухового восприятия

Дидактические игры по развитию слухового восприятия Анекдоты и карикатуры на тему «Работа здравоохранения»

Анекдоты и карикатуры на тему «Работа здравоохранения» Гидроплазма. Серия продуктов

Гидроплазма. Серия продуктов Компьютерные гаджеты и девайсы

Компьютерные гаджеты и девайсы Игровая оболочка образовательного процесса

Игровая оболочка образовательного процесса ГОРМОНЫ-3

ГОРМОНЫ-3 Перспективы развития российской металлургии

Перспективы развития российской металлургии  презентацию подготовила: презентацию подготовила: учитель биологии МОУ средней школы №41 г.Саранска Тавторкина И

презентацию подготовила: презентацию подготовила: учитель биологии МОУ средней школы №41 г.Саранска Тавторкина И