- Презентация____

Содержание

- 2. Несмотря на ужесточение банками в 2013 году подходов к оценке кредитных рисков, уровень рисков от этого

- 3. "Пока банкиры считают ликвидность и рентабельность по формулам, которые давно не работают, начисляют резервы по совершенно

- 4. И самое главное: банки и регулятор не хотят разрабатывать новые продукты под реальные потребности рынка. Банкам

- 5. 2012-2103 год Проанализировав 2012-2103 год, можно сделать вывод, что к лучшему ничего не изменилось, более того,

- 6. Если говорить о новых банковских продуктах или усовершенствованных методиках по оценке риска, то там также ничего

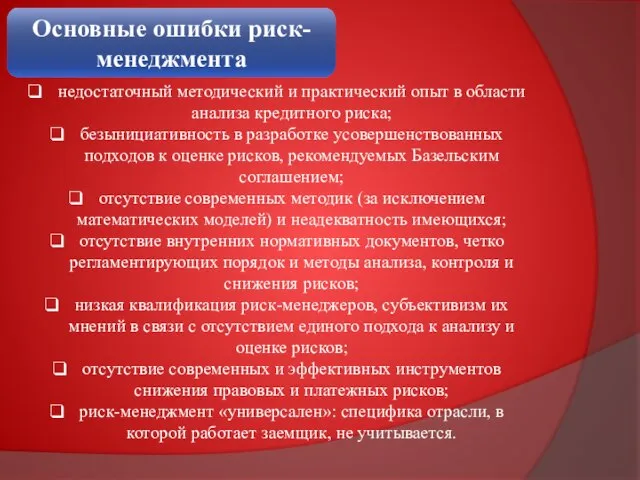

- 7. Основные ошибки риск-менеджмента недостаточный методический и практический опыт в области анализа кредитного риска; безынициативность в разработке

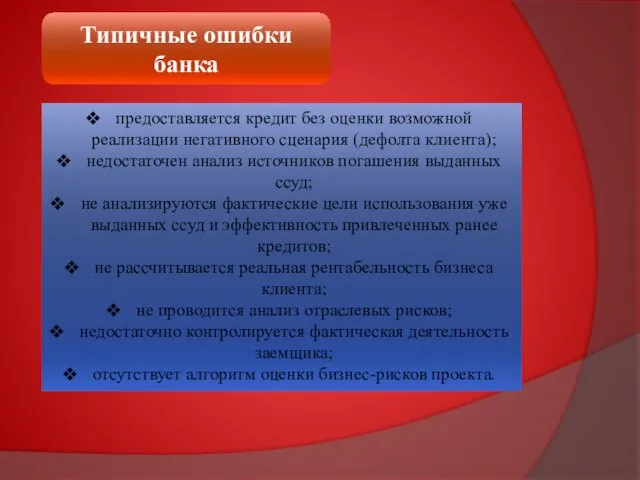

- 8. Типичные ошибки банка предоставляется кредит без оценки возможной реализации негативного сценария (дефолта клиента); недостаточен анализ источников

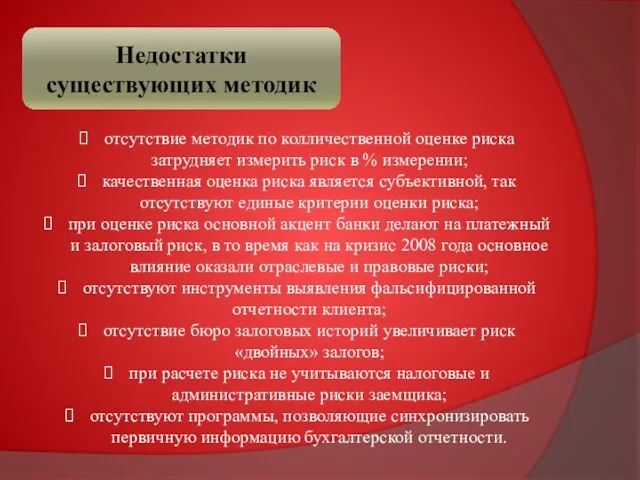

- 9. Недостатки существующих методик отсутствие методик по колличественной оценке риска затрудняет измерить риск в % измерении; качественная

- 10. «Долой залог в виде производственного оборудования и техники»! При определении размера резерва на возможные потери по

- 11. «Зона риска» Риски тендерного кредитования отсутствие опыта работы заемщика на площадке (АСТ – Сбербанк и прочие);

- 12. РИСК «вывода» кредитных денег с площадки Риски беззалоговых гарантий отсутствие опыта работы с заказчиком; отсутствие собственных/кредитных

- 14. Скачать презентацию

Несмотря на ужесточение банками в 2013 году подходов к оценке кредитных

Несмотря на ужесточение банками в 2013 году подходов к оценке кредитных

"Пока банкиры считают ликвидность и рентабельность по формулам, которые давно не

"Пока банкиры считают ликвидность и рентабельность по формулам, которые давно не

И самое главное: банки и регулятор не хотят разрабатывать новые продукты

И самое главное: банки и регулятор не хотят разрабатывать новые продукты

2012-2103 год

Проанализировав 2012-2103 год, можно сделать вывод, что к лучшему ничего

2012-2103 год

Проанализировав 2012-2103 год, можно сделать вывод, что к лучшему ничего

Если говорить о новых банковских продуктах или усовершенствованных методиках по оценке

Если говорить о новых банковских продуктах или усовершенствованных методиках по оценке

Основные ошибки риск-менеджмента

недостаточный методический и практический опыт в области анализа кредитного

Основные ошибки риск-менеджмента

недостаточный методический и практический опыт в области анализа кредитного

Типичные ошибки банка

предоставляется кредит без оценки возможной реализации негативного сценария (дефолта

Типичные ошибки банка

предоставляется кредит без оценки возможной реализации негативного сценария (дефолта

Недостатки существующих методик

отсутствие методик по колличественной оценке риска затрудняет измерить риск

Недостатки существующих методик

отсутствие методик по колличественной оценке риска затрудняет измерить риск

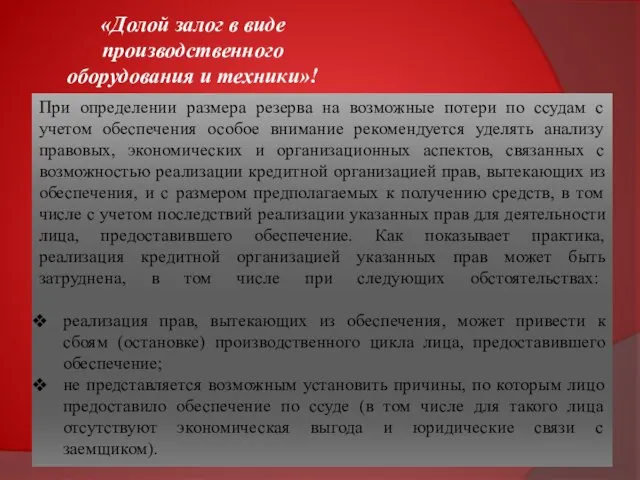

«Долой залог в виде производственного оборудования и техники»!

При определении размера резерва

«Долой залог в виде производственного оборудования и техники»!

При определении размера резерва

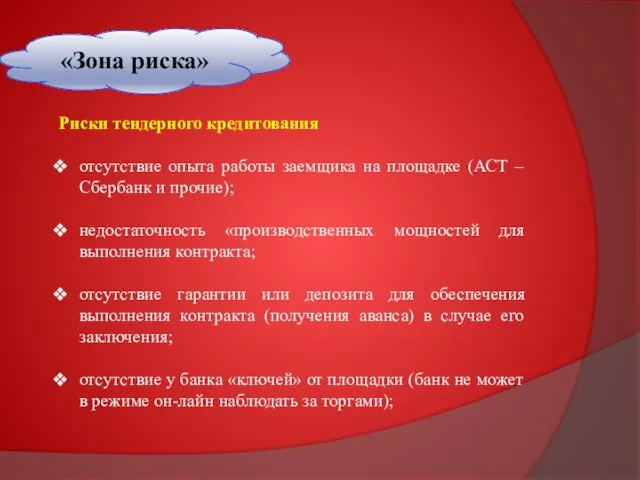

«Зона риска»

Риски тендерного кредитования

отсутствие опыта работы заемщика на площадке (АСТ –

«Зона риска»

Риски тендерного кредитования

отсутствие опыта работы заемщика на площадке (АСТ –

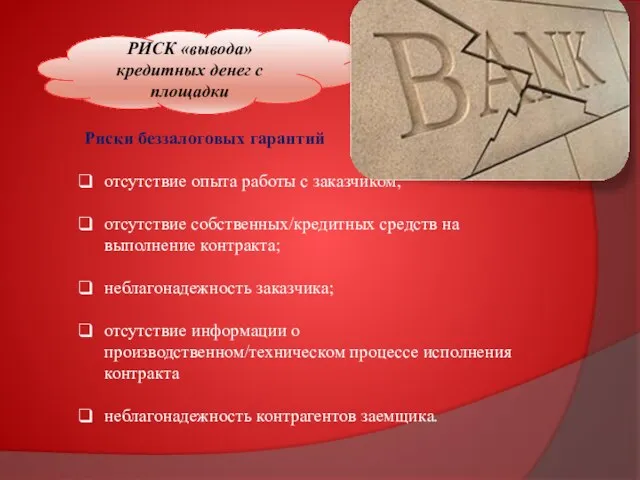

РИСК «вывода» кредитных денег с площадки

Риски беззалоговых гарантий

отсутствие опыта работы с

РИСК «вывода» кредитных денег с площадки

Риски беззалоговых гарантий

отсутствие опыта работы с

Презентация Наука в современном обществе

Презентация Наука в современном обществе Программа по обработке файла в оконном режиме

Программа по обработке файла в оконном режиме В городе богини Афины

В городе богини Афины Евфимий Васильевич Путятин - русский адмирал

Евфимий Васильевич Путятин - русский адмирал Страхование ответственности нотариусов

Страхование ответственности нотариусов УВЛЕКАТЕЛЬНАЯ МАТЕМАТИКА сложение вычитание Материал подготовила учитель начальных классов ОШ № 18 г. Артемовска Бусел И.С.

УВЛЕКАТЕЛЬНАЯ МАТЕМАТИКА сложение вычитание Материал подготовила учитель начальных классов ОШ № 18 г. Артемовска Бусел И.С.  Презентация Прекращение выплаты алиментов

Презентация Прекращение выплаты алиментов Ремонт деталей машин. (Тема 4.3)

Ремонт деталей машин. (Тема 4.3) Солнечные опреснительные установки

Солнечные опреснительные установки  Codecraft PHP. PHP - PHP: Hypertext Preprocessor предварительный обработчик гипертекста. (Урок 1)

Codecraft PHP. PHP - PHP: Hypertext Preprocessor предварительный обработчик гипертекста. (Урок 1) Вельбарська культура

Вельбарська культура . Классификация Ж

. Классификация Ж Литосферные опасности

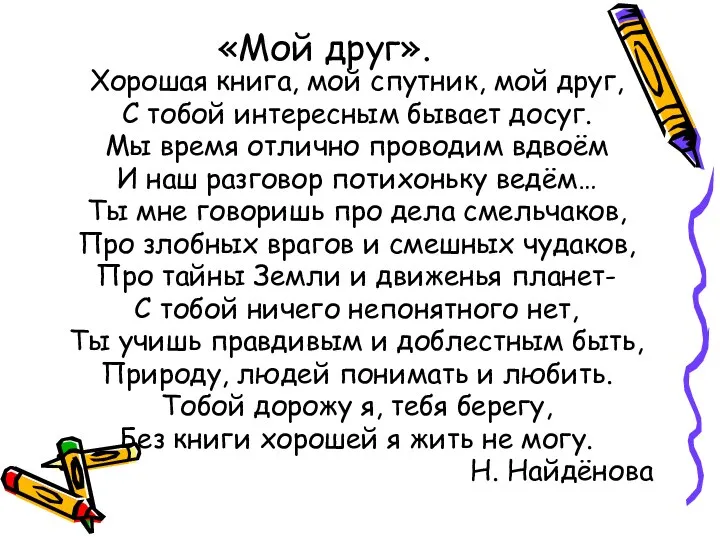

Литосферные опасности «Мой друг». Хорошая книга, мой спутник, мой друг, С тобой интересным бывает досуг. Мы время отлично проводим вдвоём И наш разговор потихоньку ведём… Ты мне говоришь про дела смельчаков, Про злобных врагов и смешных чудаков, Про тайны Земли и движен

«Мой друг». Хорошая книга, мой спутник, мой друг, С тобой интересным бывает досуг. Мы время отлично проводим вдвоём И наш разговор потихоньку ведём… Ты мне говоришь про дела смельчаков, Про злобных врагов и смешных чудаков, Про тайны Земли и движен Осень - славная пора - презентация для начальной школы_

Осень - славная пора - презентация для начальной школы_ Абстрактные классы, интерфейсы. Вложенные классы, анонимные, локальные

Абстрактные классы, интерфейсы. Вложенные классы, анонимные, локальные КГМУ Кафедра общей хирургии Острая анаэробная инфекция. Госпитальная инфекция

КГМУ Кафедра общей хирургии Острая анаэробная инфекция. Госпитальная инфекция  Преодоление усталости, розочарования и выгорания всегда связано с моим ростом

Преодоление усталости, розочарования и выгорания всегда связано с моим ростом Телемедицина

Телемедицина БЕНЧМАРКИНГ

БЕНЧМАРКИНГ Лабораторная диагностика гриппа

Лабораторная диагностика гриппа  Планирование процесса исследования систем управления: основные понятия и организация работы

Планирование процесса исследования систем управления: основные понятия и организация работы «Страшная месть» Н.В Гоголя В картинах русских художников

«Страшная месть» Н.В Гоголя В картинах русских художников Выявление факторов, влияющих на ожирение Выполнила:

Выявление факторов, влияющих на ожирение Выполнила:  Электрический тельфер

Электрический тельфер «Олимпийские зимние виды спорта» в номинации «Спорт нужен миру»

«Олимпийские зимние виды спорта» в номинации «Спорт нужен миру» Цель по SMART

Цель по SMART Подготовка дела к разбирательству

Подготовка дела к разбирательству