- Презентация____

Содержание

- 2. Основные вопросы 1. Методы финансового анализа 2. Анализ финансового состояния предприятия 3.Оценка результативности деятельности государственного учреждения

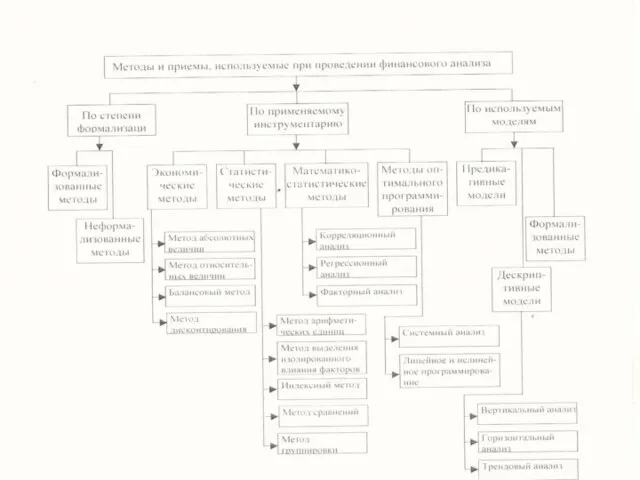

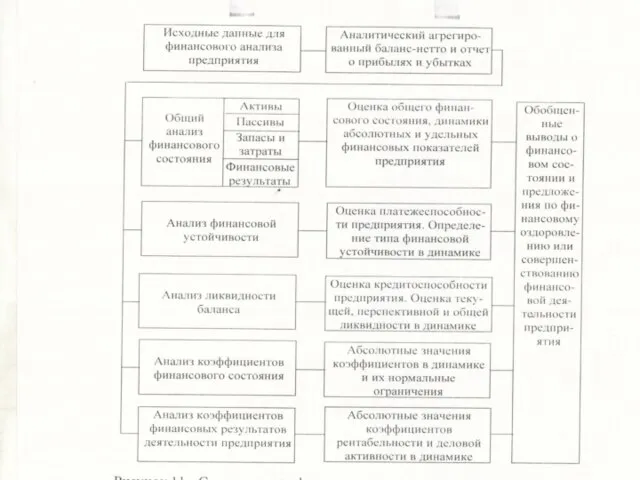

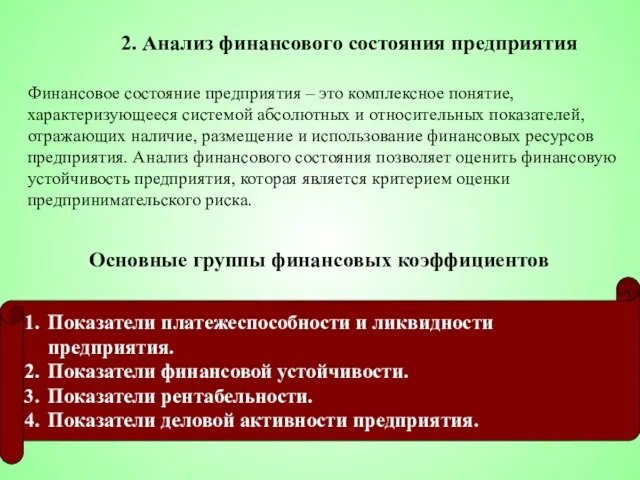

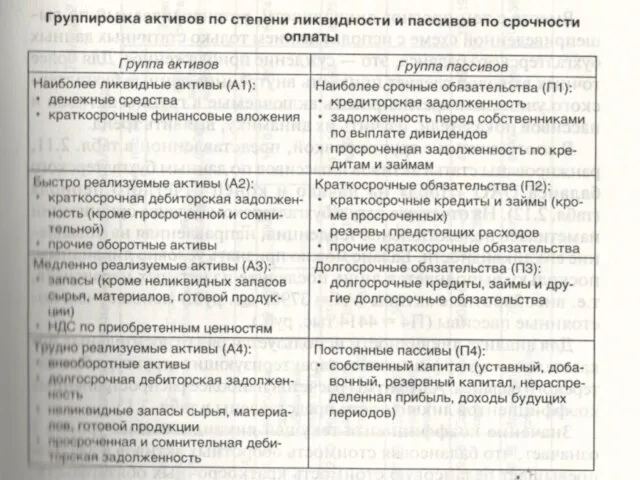

- 5. 2. Анализ финансового состояния предприятия Финансовое состояние предприятия – это комплексное понятие, характеризующееся системой абсолютных и

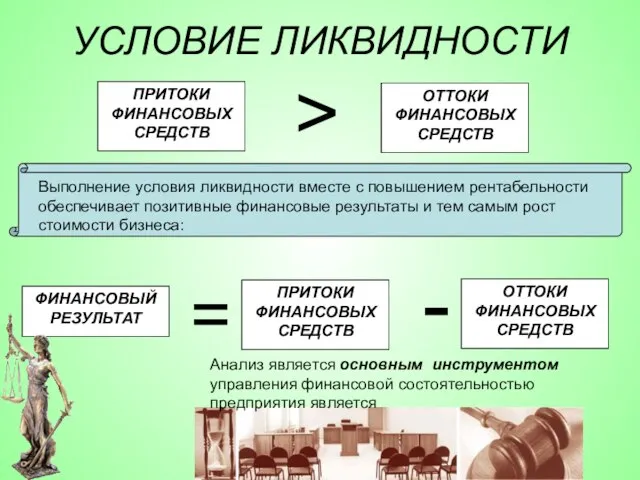

- 6. УСЛОВИЕ ЛИКВИДНОСТИ ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ > Выполнение условия ликвидности вместе с повышением рентабельности

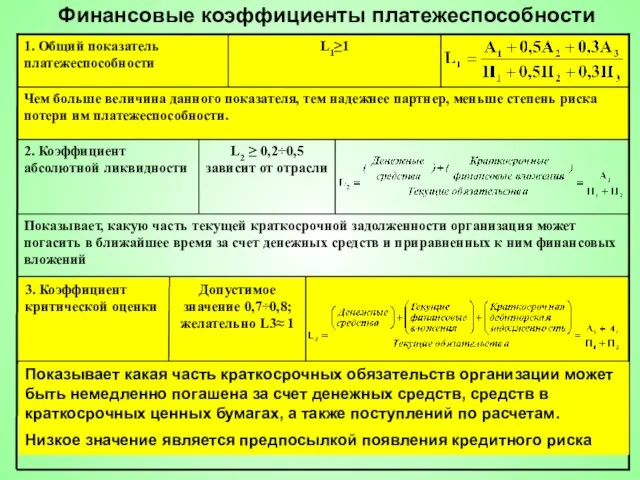

- 8. Финансовые коэффициенты платежеспособности

- 9. Финансовые коэффициенты платежеспособности

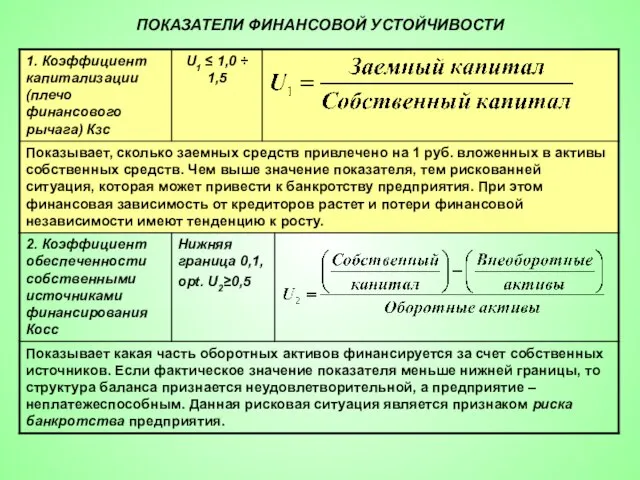

- 10. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

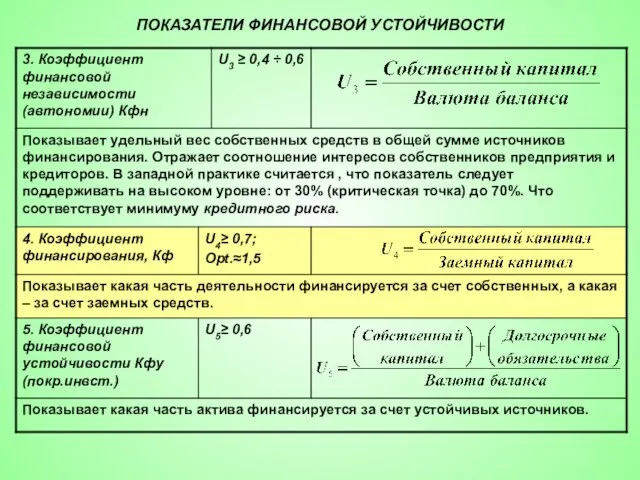

- 11. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

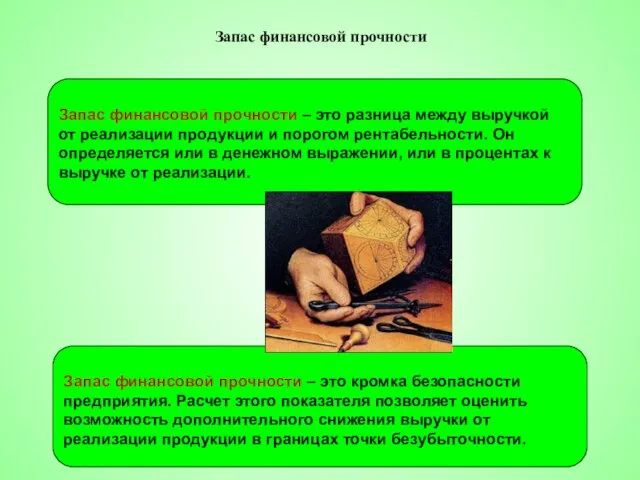

- 12. Запас финансовой прочности

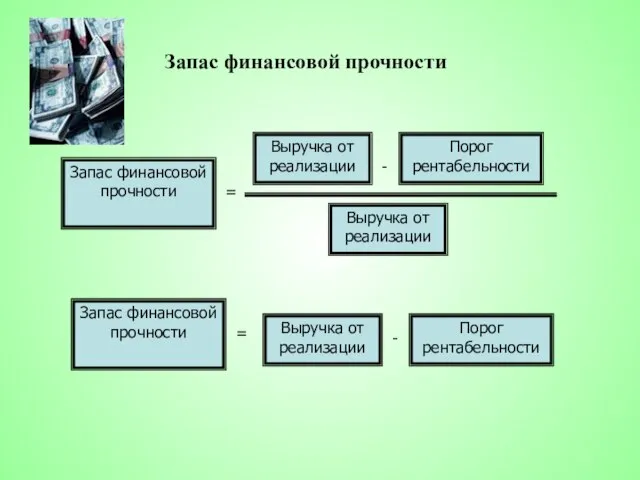

- 13. Запас финансовой прочности Запас финансовой прочности = Выручка от реализации - Порог рентабельности Выручка от реализации

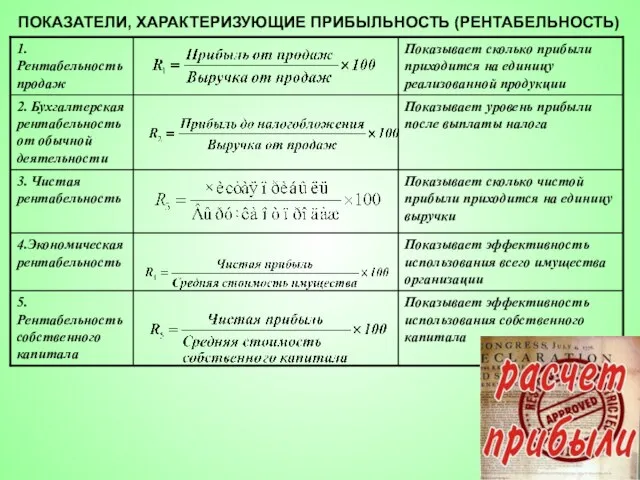

- 14. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

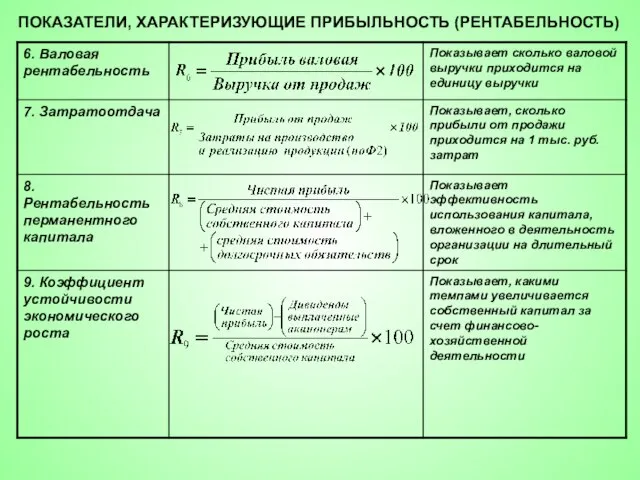

- 15. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

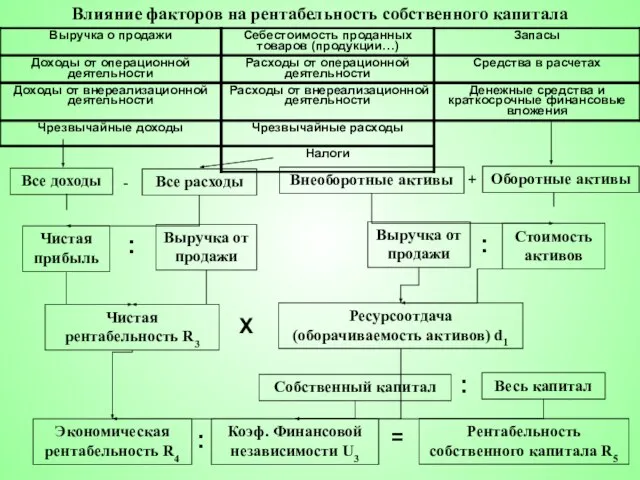

- 16. Влияние факторов на рентабельность собственного капитала Все доходы Все расходы Чистая прибыль Выручка от продажи Чистая

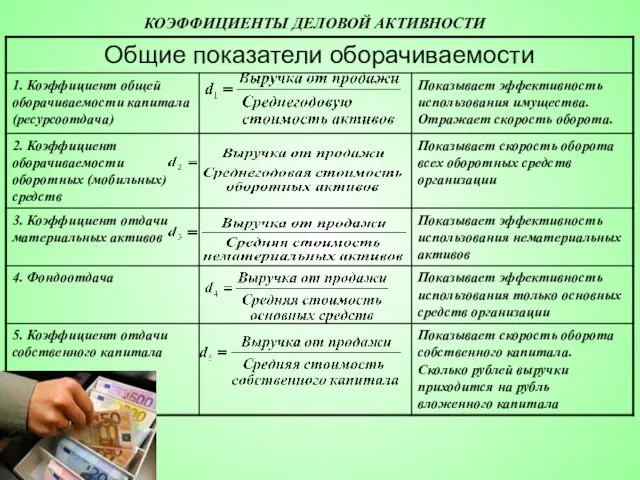

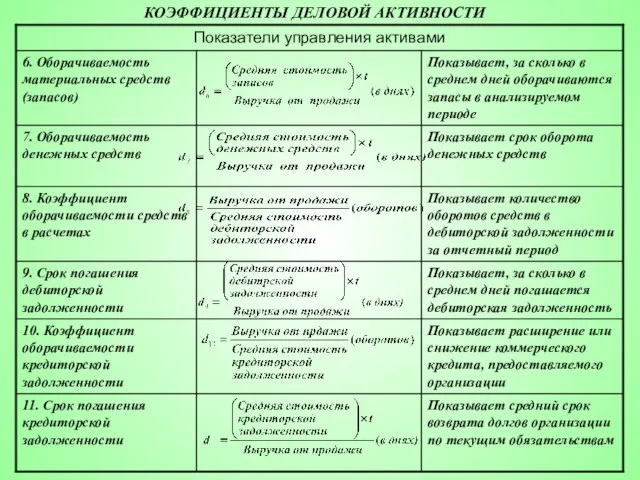

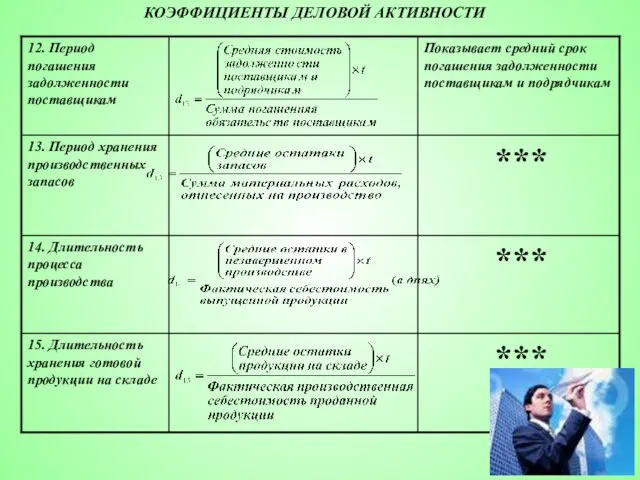

- 17. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

- 18. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

- 19. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

- 20. Оценка результативности деятельности государственного учреждения Согласно пункту 16 Положения, утвержденного постановлением Правительства № 671, контроль за

- 21. Наблюдательный совет автономного учреждения, по сути, является основным контрольно-надзорным органом, который пусть и опосредованно, но осуществляет

- 22. Бюджетное, автономное и казенное учреждение: учет, контроль, отчетность

- 23. Экономические показатели формы “Государственное задание” : наименование категории потребителей государственной услуги; численность фактических и потенциальных потребителей

- 25. Скачать презентацию

Основные вопросы

1. Методы финансового анализа

2. Анализ финансового состояния предприятия

3.Оценка результативности деятельности

Основные вопросы

1. Методы финансового анализа

2. Анализ финансового состояния предприятия

3.Оценка результативности деятельности

2. Анализ финансового состояния предприятия

Финансовое состояние предприятия – это комплексное понятие,

2. Анализ финансового состояния предприятия

Финансовое состояние предприятия – это комплексное понятие,

УСЛОВИЕ ЛИКВИДНОСТИ

ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ

ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ

>

Выполнение условия ликвидности вместе

УСЛОВИЕ ЛИКВИДНОСТИ

ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ

ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ

>

Выполнение условия ликвидности вместе

Финансовые коэффициенты платежеспособности

Финансовые коэффициенты платежеспособности

Финансовые коэффициенты платежеспособности

Финансовые коэффициенты платежеспособности

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Запас финансовой прочности

Запас финансовой прочности

Запас финансовой прочности

Запас финансовой прочности

=

Выручка от реализации

-

Порог рентабельности

Выручка от реализации

Запас финансовой

Запас финансовой прочности

Запас финансовой прочности

=

Выручка от реализации

-

Порог рентабельности

Выручка от реализации

Запас финансовой

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)

Влияние факторов на рентабельность собственного капитала

Все доходы

Все расходы

Чистая прибыль

Выручка от продажи

Чистая

Влияние факторов на рентабельность собственного капитала

Все доходы

Все расходы

Чистая прибыль

Выручка от продажи

Чистая

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

Оценка результативности деятельности государственного учреждения

Согласно пункту 16 Положения, утвержденного постановлением Правительства

Оценка результативности деятельности государственного учреждения

Согласно пункту 16 Положения, утвержденного постановлением Правительства

Наблюдательный совет автономного учреждения, по сути, является основным контрольно-надзорным органом, который

Наблюдательный совет автономного учреждения, по сути, является основным контрольно-надзорным органом, который

Бюджетное, автономное и казенное учреждение:

учет, контроль, отчетность

Бюджетное, автономное и казенное учреждение:

учет, контроль, отчетность

Экономические показатели формы “Государственное задание” :

наименование категории потребителей государственной услуги;

численность фактических

Экономические показатели формы “Государственное задание” :

наименование категории потребителей государственной услуги;

численность фактических

Новый год, Рождество, Старый Новый год

Новый год, Рождество, Старый Новый год Презентация "Государственная Третьяковская Галерея" - скачать презентации по МХК

Презентация "Государственная Третьяковская Галерея" - скачать презентации по МХК Экономическая природа денег

Экономическая природа денег  Понятие, сущность и принципы бюджетной системы.

Понятие, сущность и принципы бюджетной системы. Информационный поиск Лидия Михайловна Пивоварова Системы понимания текста

Информационный поиск Лидия Михайловна Пивоварова Системы понимания текста Роль техники в жизни человека

Роль техники в жизни человека Строительная компания. Шаблон сайта

Строительная компания. Шаблон сайта Уроки музичного мистецтва у школі, як засіб патріотичного виховання

Уроки музичного мистецтва у школі, як засіб патріотичного виховання Электронные средства коммуникации в учебном процессе Болдырева Н.А. Педагогический институт Южного федерального университет

Электронные средства коммуникации в учебном процессе Болдырева Н.А. Педагогический институт Южного федерального университет Характеристики языка Java

Характеристики языка Java у пруда - презентация для начальной школы

у пруда - презентация для начальной школы Зарождение МФК «Парадокс»

Зарождение МФК «Парадокс» Решение оздоровительных, образовательных и воспитательных задач на физкультурном занятии в дошкольном учреждении

Решение оздоровительных, образовательных и воспитательных задач на физкультурном занятии в дошкольном учреждении Расширяемая процессорная платформа семейства Zynq-7000

Расширяемая процессорная платформа семейства Zynq-7000 Германские языки. Возникновение письменности. Руническое письмо

Германские языки. Возникновение письменности. Руническое письмо Противовоспалительные средства (ПВС)

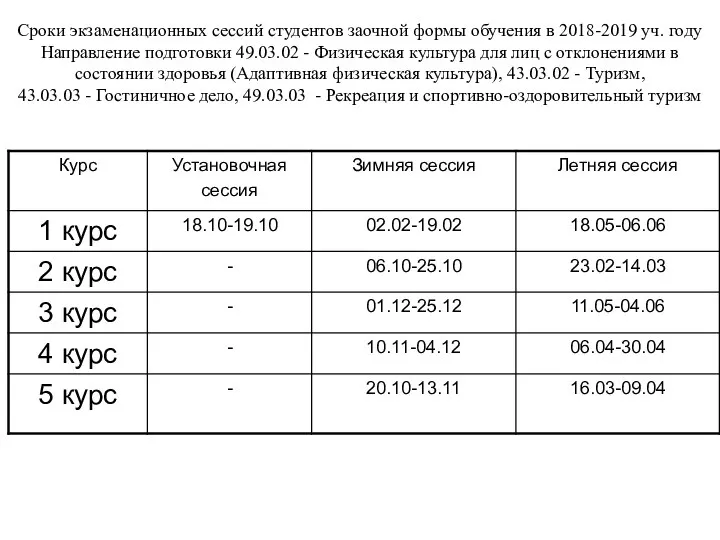

Противовоспалительные средства (ПВС) Сроки экзаменационных сессий студентов заочной формы обучения в 2018-2019 уч. году

Сроки экзаменационных сессий студентов заочной формы обучения в 2018-2019 уч. году ООН не признала Иерусалим столицей Израиля

ООН не признала Иерусалим столицей Израиля Политика и власть

Политика и власть Kobieta

Kobieta Государственный надзор за кадастровой деятельностью

Государственный надзор за кадастровой деятельностью Тарас Григорович Шевченко (1814-1861)

Тарас Григорович Шевченко (1814-1861) Информационная безопасность

Информационная безопасность  Техніко-тактична підготовка юних футболістів

Техніко-тактична підготовка юних футболістів Противопучинистая оболочка

Противопучинистая оболочка Person Verb

Person Verb Социальная политика государства и управление социальным развитием организации

Социальная политика государства и управление социальным развитием организации Мова HTML

Мова HTML