- Презентация Бухгалтерский учет выпуска и реализации готовой продукции

Содержание

- 2. Готовая продукция - продукция основных и вспомогательных цехов, предназначенная для реализации. Готовая продукция должна быть закончена

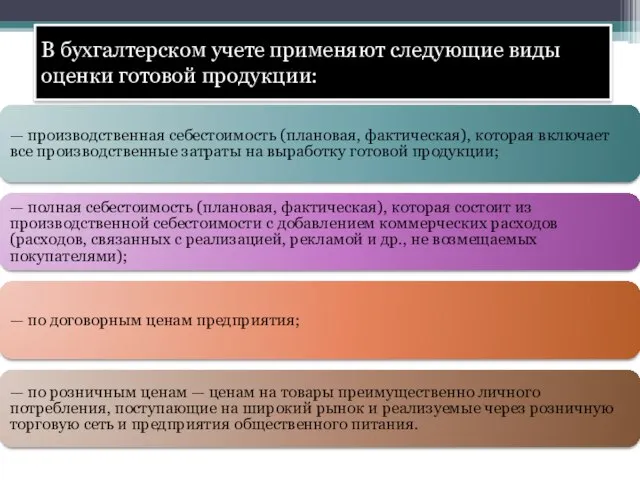

- 3. В бухгалтерском учете применяют следующие виды оценки готовой продукции:

- 4. В конце месяца после составления отчетных калькуляций определяется фактическая себестоимость всей продукции и разница между фактической

- 5. Учет отгрузки и реализации готовой продукции. Готовая продукция, предназначенная для реализации, является товаром. Доход от реализации

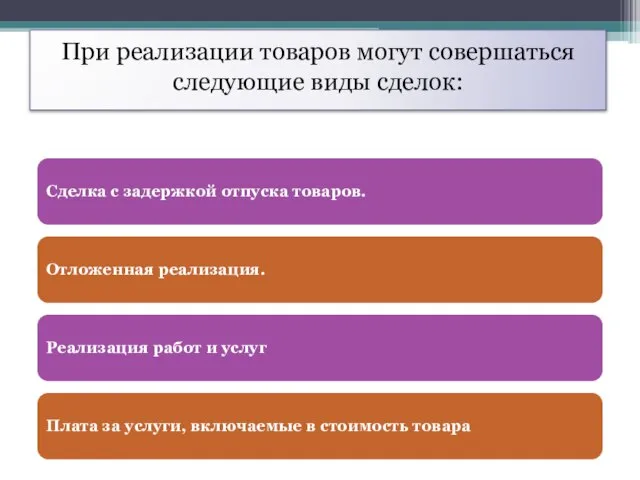

- 6. При реализации товаров могут совершаться следующие виды сделок:

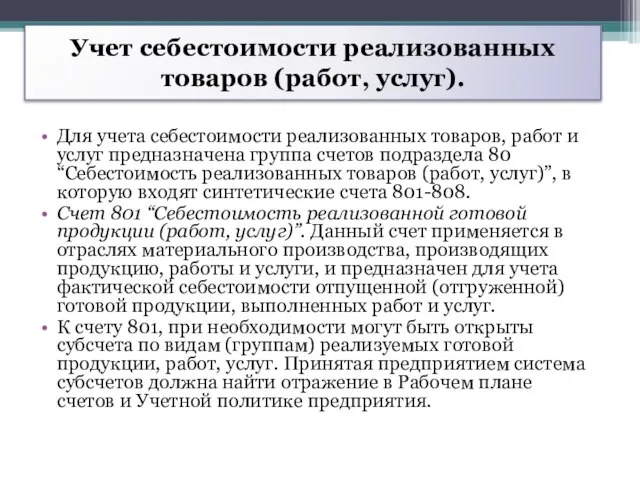

- 7. Учет себестоимости реализованных товаров (работ, услуг). Для учета себестоимости реализованных товаров, работ и услуг предназначена группа

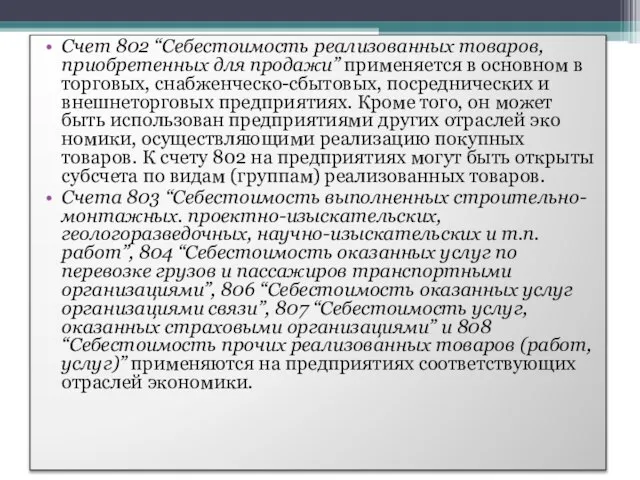

- 8. Счет 802 “Себестоимость реализованных товаров, приобретенных для продажи” применяется в основном в торговых, снабженческо-сбытовых, посреднических и

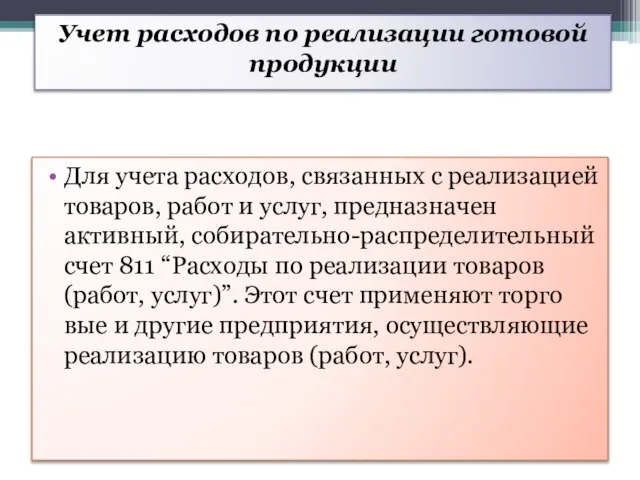

- 9. Учет расходов по реализации готовой продукции Для учета расходов, связанных с реализацией товаров, работ и услуг,

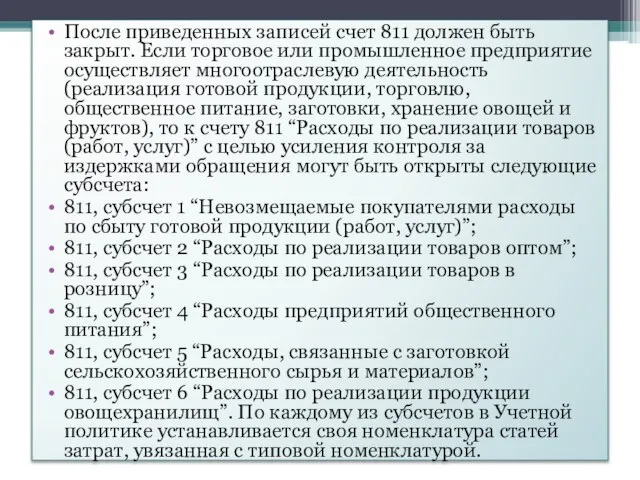

- 10. После приведенных записей счет 811 должен быть закрыт. Если торговое или промышленное предприятие осуществляет многоотраслевую деятельность

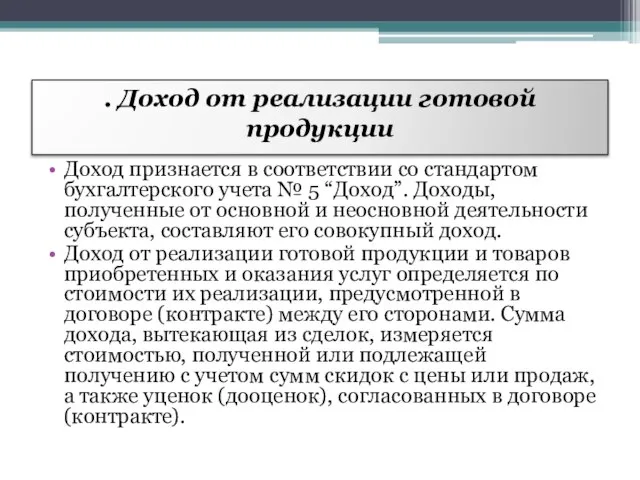

- 11. . Доход от реализации готовой продукции Доход признается в соответствии со стандартом бухгалтерского учета № 5

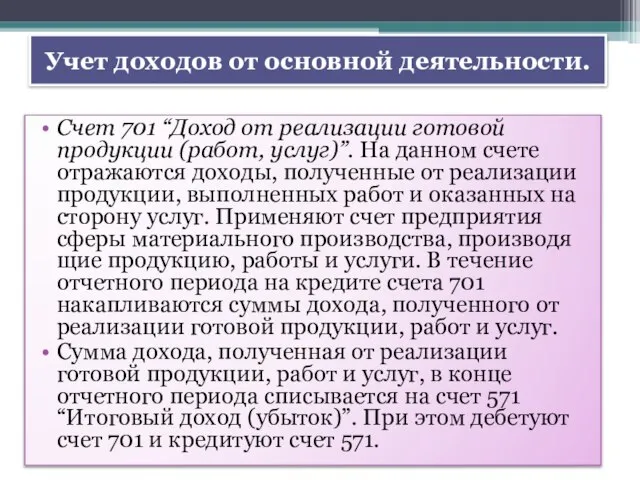

- 12. Учет доходов от основной деятельности. Счет 701 “Доход от реализации готовой продукции (работ, услуг)”. На данном

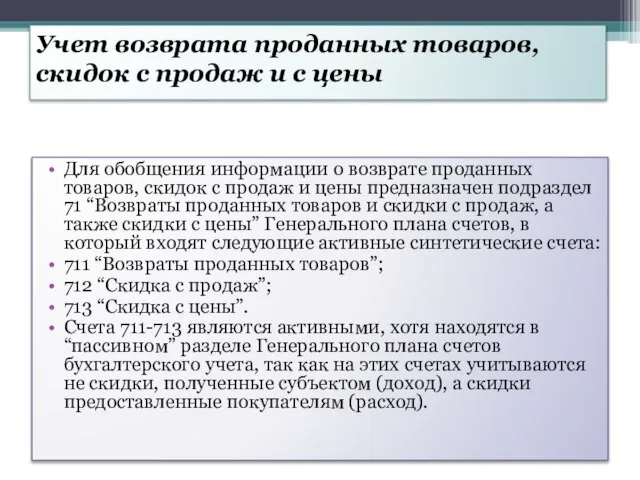

- 13. Учет возврата проданных товаров, скидок с продаж и с цены Для обобщения информации о возврате проданных

- 14. Учет расчетов с покупателями и заказчиками Учет расчетов с покупателями и заказчиками ведется на активных счетах

- 16. Скачать презентацию

Готовая продукция - продукция основных и вспомогательных цехов, предназначенная для реализации.

Готовая продукция - продукция основных и вспомогательных цехов, предназначенная для реализации.

В бухгалтерском учете применяют следующие виды оценки готовой продукции:

В бухгалтерском учете применяют следующие виды оценки готовой продукции:

В конце месяца после составления отчетных калькуляций определяется фактическая себестоимость всей

В конце месяца после составления отчетных калькуляций определяется фактическая себестоимость всей

Учет отгрузки и реализации готовой продукции.

Готовая продукция, предназначенная для реализации, является

Учет отгрузки и реализации готовой продукции.

Готовая продукция, предназначенная для реализации, является

При реализации товаров могут совершаться следующие виды сделок:

При реализации товаров могут совершаться следующие виды сделок:

Учет себестоимости реализованных товаров (работ, услуг).

Для учета себестоимости реализованных товаров, работ

Учет себестоимости реализованных товаров (работ, услуг).

Для учета себестоимости реализованных товаров, работ

Счет 802 “Себестоимость реализованных товаров, приобретенных для продажи” применяется в основном

Счет 802 “Себестоимость реализованных товаров, приобретенных для продажи” применяется в основном

Учет расходов по реализации готовой продукции

Для учета расходов, связанных с реализацией

Учет расходов по реализации готовой продукции

Для учета расходов, связанных с реализацией

После приведенных записей счет 811 должен быть закрыт. Если торговое или

После приведенных записей счет 811 должен быть закрыт. Если торговое или

. Доход от реализации готовой продукции

Доход признается в соответствии со стандартом

. Доход от реализации готовой продукции

Доход признается в соответствии со стандартом

Учет доходов от основной деятельности.

Счет 701 “Доход от реализации готовой продукции

Учет доходов от основной деятельности.

Счет 701 “Доход от реализации готовой продукции

Учет возврата проданных товаров, скидок с продаж и с цены

Для обобщения

Учет возврата проданных товаров, скидок с продаж и с цены

Для обобщения

Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и

Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и

Obschaya_khimia_Lektsia12

Obschaya_khimia_Lektsia12 Значення слова. Перекладацькі трансформації

Значення слова. Перекладацькі трансформації Прихожая, шкаф

Прихожая, шкаф Универсальные приводы

Универсальные приводы Решение уравнений - презентация для начальной школы_

Решение уравнений - презентация для начальной школы_ Принципы построения параллельных вычислительных систем

Принципы построения параллельных вычислительных систем Тайна имени

Тайна имени Классификация угроз и источников дестабилизирующих воздействий на информацию

Классификация угроз и источников дестабилизирующих воздействий на информацию Презентация на тему "Использование природно-климатических условий курортного парка, как эффективной формы в укреплении здоров

Презентация на тему "Использование природно-климатических условий курортного парка, как эффективной формы в укреплении здоров Синтаксис программы, операторы, комментарии, техника программирования. Основные принципы программирования

Синтаксис программы, операторы, комментарии, техника программирования. Основные принципы программирования CD и DVD. Технические параметры

CD и DVD. Технические параметры О победах Ильи Муромца

О победах Ильи Муромца Разработка алгоритмов ИС

Разработка алгоритмов ИС «Промедление может обернуться чем угодно, ибо время приносит с собой как зло, так и добро, как добро, так и зло». Николо Макиавелли

«Промедление может обернуться чем угодно, ибо время приносит с собой как зло, так и добро, как добро, так и зло». Николо Макиавелли Есеп беру. Алматытелекомнын атқаратын қызметі. Транспорттық желінің сипаттамасы

Есеп беру. Алматытелекомнын атқаратын қызметі. Транспорттық желінің сипаттамасы Исторический опыт модернизации в 20 веке Подготовили: студентки 2 курса, ФТД, группы Т-114 Голофаст Наташа и Зорина Даша

Исторический опыт модернизации в 20 веке Подготовили: студентки 2 курса, ФТД, группы Т-114 Голофаст Наташа и Зорина Даша Урфин Джюс и его деревянные солдаты - презентация для начальной школы

Урфин Джюс и его деревянные солдаты - презентация для начальной школы Дербес компьютер. Компьютердің құрылысы

Дербес компьютер. Компьютердің құрылысы Проект по теме «Графики взаимно обратных функций»

Проект по теме «Графики взаимно обратных функций»  УМК «Гармония» Хохлова Ирина Борисовна, учитель начальных классов МОУ «Гимназия №166 г. Новоалтайска Алтайского края»

УМК «Гармония» Хохлова Ирина Борисовна, учитель начальных классов МОУ «Гимназия №166 г. Новоалтайска Алтайского края» Іскерлік хат этикеті

Іскерлік хат этикеті Введение в Delphi. Главное окно: пиктографические кнопки, палитра

Введение в Delphi. Главное окно: пиктографические кнопки, палитра Развитие проблемы загрязнения водных объектов и подходы к их охране. Роль и место гигиенических мероприятий

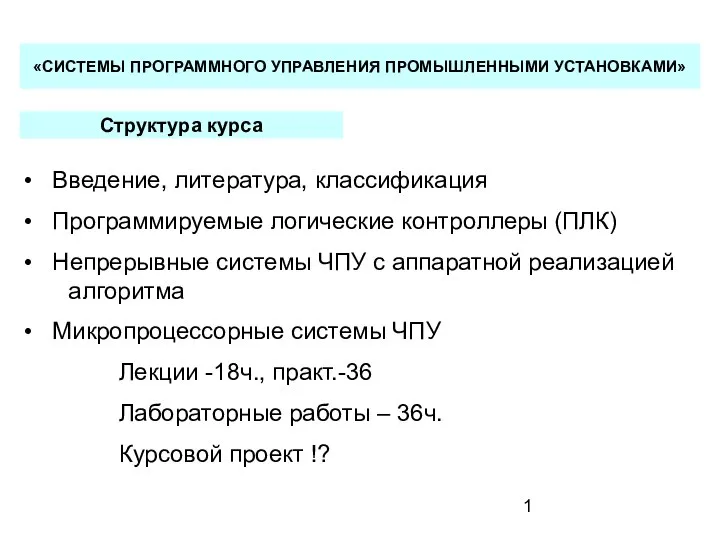

Развитие проблемы загрязнения водных объектов и подходы к их охране. Роль и место гигиенических мероприятий Системы программного управления промышленными установками

Системы программного управления промышленными установками Употребление заглавной буквы в словах 2 класс - презентация для начальной школы

Употребление заглавной буквы в словах 2 класс - презентация для начальной школы Инородные тела Гортани, носа и УХА!

Инородные тела Гортани, носа и УХА! The program “Kazakhstan-2050”. A new development strategy

The program “Kazakhstan-2050”. A new development strategy Публичная презентация результатов педагогической деятельности и инновационной работы_

Публичная презентация результатов педагогической деятельности и инновационной работы_