- Презентация Цели, объекты и субъекты управления в таможенных органах

Содержание

- 2. Общая и конкретные цели управления таможенными органами определяются ТКТС и другими законодательными и правовыми нормативными документами

- 3. В совокупности субъект управления, объект управления и взаимосвязи между ними образуют систему управления в таможенных органах.

- 4. Для уяснения вопроса о субъекте и объекте управления важно понять, что управление как структура в таможенных

- 5. Существенную роль в системе управления играют взаимосвязи и взаимоотношения между субъектом и объектом управления, зависящие от

- 7. Скачать презентацию

Общая и конкретные цели управления таможенными органами определяются ТКТС и другими

Общая и конкретные цели управления таможенными органами определяются ТКТС и другими

В совокупности субъект управления, объект управления и взаимосвязи между ними образуют

В совокупности субъект управления, объект управления и взаимосвязи между ними образуют

Для уяснения вопроса о субъекте и объекте управления важно понять, что

Для уяснения вопроса о субъекте и объекте управления важно понять, что

Существенную роль в системе управления играют взаимосвязи и взаимоотношения между субъектом

Существенную роль в системе управления играют взаимосвязи и взаимоотношения между субъектом

Binary Search Trees

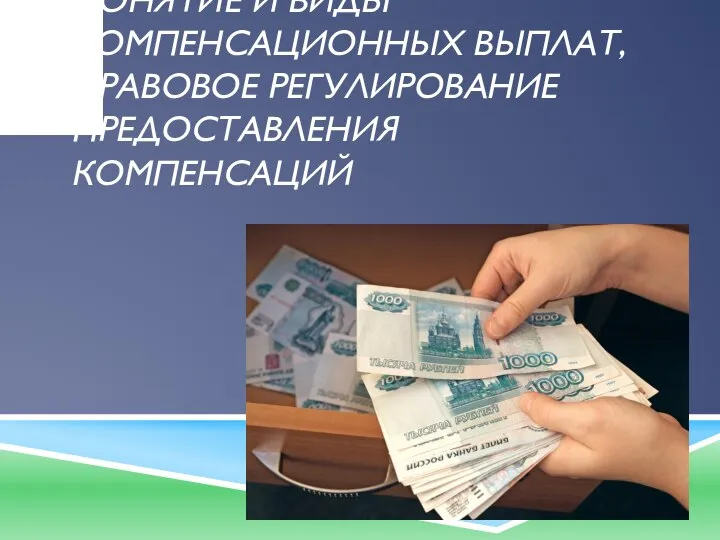

Binary Search Trees Презентация Понятие и виды компенсационных выплат, правовое регулирование предоставления компенсаций

Презентация Понятие и виды компенсационных выплат, правовое регулирование предоставления компенсаций  Комплексонометрия

Комплексонометрия  Водные маршруты

Водные маршруты ПРОВОДНИКИ В ЭЛЕКТРОСТАТИЧЕСКОМ ПОЛЕ

ПРОВОДНИКИ В ЭЛЕКТРОСТАТИЧЕСКОМ ПОЛЕ телестудия LEONARUS

телестудия LEONARUS Robo дім роботів

Robo дім роботів L–атрибутты трансляциялау грамматикалары. Атрибутты түрлендірушілер

L–атрибутты трансляциялау грамматикалары. Атрибутты түрлендірушілер Қазақстан Республикасының электрондық үкіметі

Қазақстан Республикасының электрондық үкіметі День мёртвых

День мёртвых Красота вокруг нас (Цветы)

Красота вокруг нас (Цветы) Презентация "Вода в произведениях русских поэтов и художников" - скачать презентации по МХК

Презентация "Вода в произведениях русских поэтов и художников" - скачать презентации по МХК Духовная сфера

Духовная сфера Стезя. Православная семья в годы советских гонений

Стезя. Православная семья в годы советских гонений Либертарианский патернализм

Либертарианский патернализм Усилительные каскады на биполярных транзисторах

Усилительные каскады на биполярных транзисторах Формирование навыков технического конструирования при изучении простых механизмов как основ двигательных конструкций

Формирование навыков технического конструирования при изучении простых механизмов как основ двигательных конструкций Социально-экономическое развитие ХОРВАТИИ. Выполнила студентка 1 курса группы Т-1207 Пономарева Анна

Социально-экономическое развитие ХОРВАТИИ. Выполнила студентка 1 курса группы Т-1207 Пономарева Анна Культура эпохи Ренессанса

Культура эпохи Ренессанса "Чипсы - Вредно или нет?" - презентация для начальной школы_

"Чипсы - Вредно или нет?" - презентация для начальной школы_ Основи теорії оболонок. Конструктивні особливості тонкостінних просторових покрить

Основи теорії оболонок. Конструктивні особливості тонкостінних просторових покрить Организация судебной власти и правовая система

Организация судебной власти и правовая система Форма организации труда. Средства производства строительных работ

Форма организации труда. Средства производства строительных работ Организация предметно-пространственной среды школьной рекреации для внеурочной деятельности (на примере здания школы типа МЮ)

Организация предметно-пространственной среды школьной рекреации для внеурочной деятельности (на примере здания школы типа МЮ) Презентация "Социально - психологический климат в коллективе" - скачать презентации по Экономике

Презентация "Социально - психологический климат в коллективе" - скачать презентации по Экономике Презентация Работа в Гугл

Презентация Работа в Гугл Эпоха Ренессанса

Эпоха Ренессанса Технические средства для выполнения двигательных действий в положении сидя

Технические средства для выполнения двигательных действий в положении сидя