- Презентация История возникновения и развития налогообложения

Содержание

- 2. Налоги являются одним из древнейших финансовых институтов. Они возникли одновременно с государством. В развитии налогообложения всех

- 3. IV в. до н. э. – V в. н. э. – появляются налоги, начинает складываться механизм

- 4. V–XVIII вв.: существуют определенные налоговые системы, которые запутаны и развиты крайне слабо. Налоги вводятся на определенный

- 5. Конец XVIII – конец XIX в.: происходит процесс юридизации налога, формируются принципы налогообложения, и предпринимается попытка

- 6. С начала XX в. – становление конструкций современных налоговых систем, основанных на научных принципах налогообложения. Ведущее

- 7. Необходимо отметить, что политические и экономические изменения неизбежно приводили и к изменению систем налогообложения. Процесс эволюции

- 8. 1) акты о налогообложении, обеспечивающие защиту и признание прав только государства, основные принципы налогообложения – общеобязательность

- 9. 2) акты о налогообложении начинают защищать права и интересы не только государства, но и обязанных лиц.

- 11. Скачать презентацию

Налоги являются одним из древнейших финансовых институтов. Они возникли одновременно с

Налоги являются одним из древнейших финансовых институтов. Они возникли одновременно с

IV в. до н. э. – V в. н. э. – появляются налоги, начинает складываться механизм их

IV в. до н. э. – V в. н. э. – появляются налоги, начинает складываться механизм их

V–XVIII вв.: существуют определенные налоговые системы, которые запутаны и развиты крайне слабо.

V–XVIII вв.: существуют определенные налоговые системы, которые запутаны и развиты крайне слабо.

Конец XVIII – конец XIX в.: происходит процесс юридизации налога, формируются принципы

Конец XVIII – конец XIX в.: происходит процесс юридизации налога, формируются принципы

С начала XX в. – становление конструкций современных налоговых систем, основанных на научных

С начала XX в. – становление конструкций современных налоговых систем, основанных на научных

Необходимо отметить, что политические и экономические изменения неизбежно приводили и к

Необходимо отметить, что политические и экономические изменения неизбежно приводили и к

1) акты о налогообложении, обеспечивающие защиту и признание прав только государства, основные

1) акты о налогообложении, обеспечивающие защиту и признание прав только государства, основные

2) акты о налогообложении начинают защищать права и интересы не только государства,

2) акты о налогообложении начинают защищать права и интересы не только государства,

Линейные неоднородные дифференциальные уравнения Метод вариации произвольных постоянных Линейные неоднородные ДУ второго поря

Линейные неоднородные дифференциальные уравнения Метод вариации произвольных постоянных Линейные неоднородные ДУ второго поря Курочка Ряба - презентация для начальной школы_

Курочка Ряба - презентация для начальной школы_ Устройства памяти компьютера

Устройства памяти компьютера Басқару шешімдері.Менеджмент дәріхана ұйымдарын басқару құралы ретінде.Меңгеруші және дәріхана ұйымы.Басқару стилі.Кадрларды

Басқару шешімдері.Менеджмент дәріхана ұйымдарын басқару құралы ретінде.Меңгеруші және дәріхана ұйымы.Басқару стилі.Кадрларды Слова, протилежні за значенням (антоніми)

Слова, протилежні за значенням (антоніми)  Что такое проект

Что такое проект Устройство колесных пар

Устройство колесных пар Портрет Нефертити Презентацию подготовила Ученица 9 «Б» класса Васютинская Алина

Портрет Нефертити Презентацию подготовила Ученица 9 «Б» класса Васютинская Алина Утверждение концепции дизайна мобильного приложения «Челны-Хлеб»

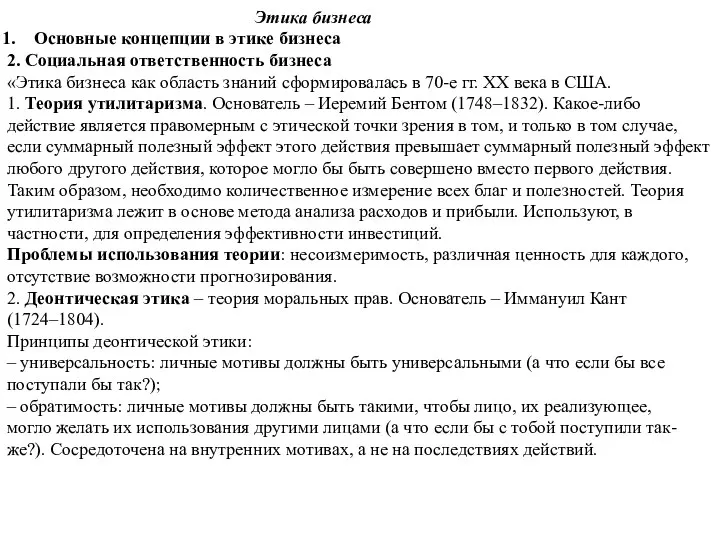

Утверждение концепции дизайна мобильного приложения «Челны-Хлеб» Etika_biznesa

Etika_biznesa Сапронов Антон, ученик 7 «А» класса МОУ СОШ №1 г.Мичуринска

Сапронов Антон, ученик 7 «А» класса МОУ СОШ №1 г.Мичуринска Закаливание организма и его влияние на здоровье человека

Закаливание организма и его влияние на здоровье человека Синхронизаторы. Конструкция инерционного синхронизатора

Синхронизаторы. Конструкция инерционного синхронизатора Дисковые пилы

Дисковые пилы ФИЗОЛОГИЯ СТАРЕНИЯ Возрастная периодизация Общая характеристика процесса старения Изменения в органах и системах

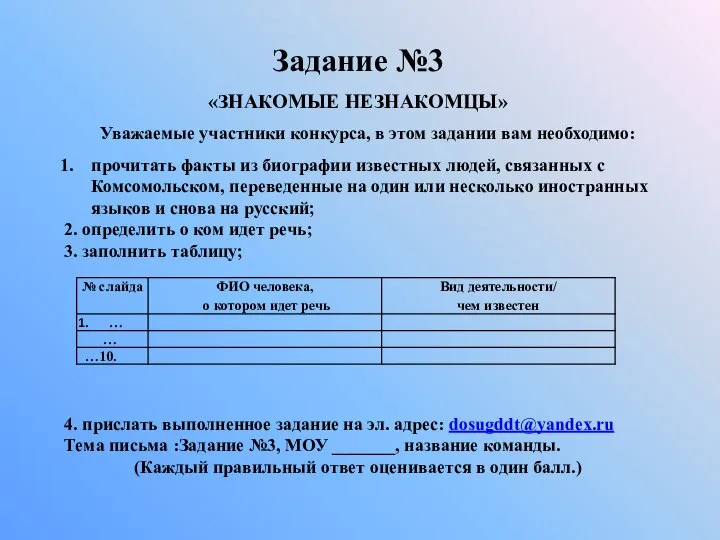

ФИЗОЛОГИЯ СТАРЕНИЯ Возрастная периодизация Общая характеристика процесса старения Изменения в органах и системах  Задание №3. «Знакомые незнакомцы»

Задание №3. «Знакомые незнакомцы» Презентация "Всемирный день качества" - скачать презентации по Экономике

Презентация "Всемирный день качества" - скачать презентации по Экономике РАДИОТЕХНИЧЕСКИЕ ЦЕПИ И СИГНАЛЫ 12

РАДИОТЕХНИЧЕСКИЕ ЦЕПИ И СИГНАЛЫ 12 Тарифы для бизнеса

Тарифы для бизнеса Презентация по алгебре Преобразование двойных радикалов 8 класс

Презентация по алгебре Преобразование двойных радикалов 8 класс Оратор

Оратор Социально-образовательный проект

Социально-образовательный проект Ausflugsziele Berlin (Достопримечательности Берлина)

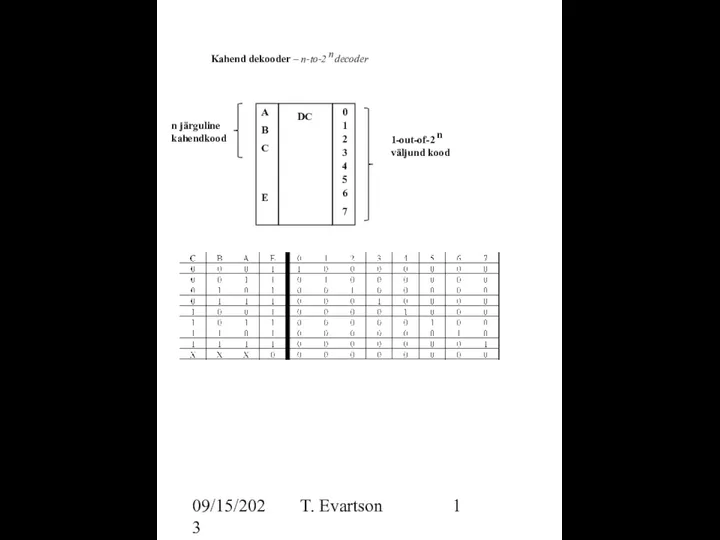

Ausflugsziele Berlin (Достопримечательности Берлина) Dekooder

Dekooder Многопоточные приложения

Многопоточные приложения Безопасный дом. Эр-Телеком— ведущий оператор телекоммуникационных услуг для дома и бизнеса

Безопасный дом. Эр-Телеком— ведущий оператор телекоммуникационных услуг для дома и бизнеса ART NOUVEAU IN ITALY Performed: Hartig Anna

ART NOUVEAU IN ITALY Performed: Hartig Anna Участие жителей в местном самоуправлении муниципального образования "Сосновоборский городской округ» Ленинградской области

Участие жителей в местном самоуправлении муниципального образования "Сосновоборский городской округ» Ленинградской области