- Презентация Комплексный маржинальный анализ и его роль в обосновании управленческих решений

Содержание

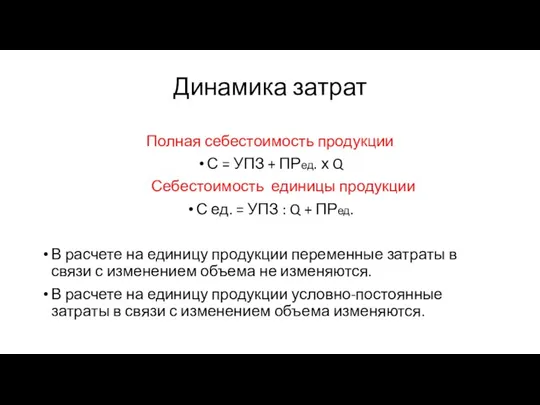

- 2. Динамика затрат Полная себестоимость продукции С = УПЗ + ПРед. х Q Себестоимость единицы продукции С

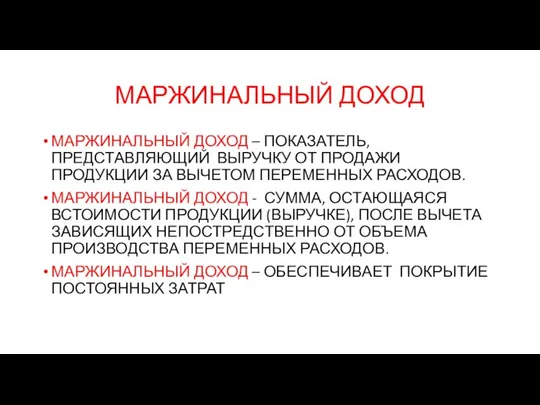

- 3. МАРЖИНАЛЬНЫЙ ДОХОД МАРЖИНАЛЬНЫЙ ДОХОД – ПОКАЗАТЕЛЬ, ПРЕДСТАВЛЯЮЩИЙ ВЫРУЧКУ ОТ ПРОДАЖИ ПРОДУКЦИИ ЗА ВЫЧЕТОМ ПЕРЕМЕННЫХ РАСХОДОВ. МАРЖИНАЛЬНЫЙ

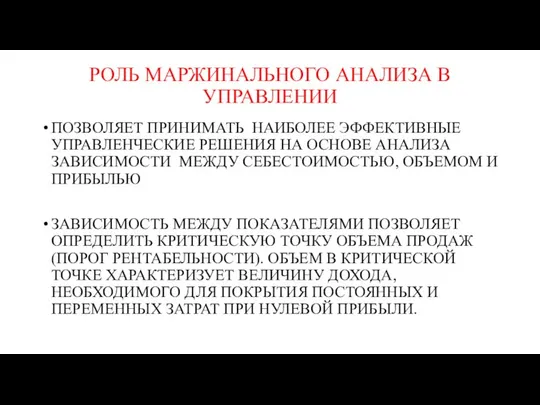

- 4. РОЛЬ МАРЖИНАЛЬНОГО АНАЛИЗА В УПРАВЛЕНИИ ПОЗВОЛЯЕТ ПРИНИМАТЬ НАИБОЛЕЕ ЭФФЕКТИВНЫЕ УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ НА ОСНОВЕ АНАЛИЗА ЗАВИСИМОСТИ МЕЖДУ

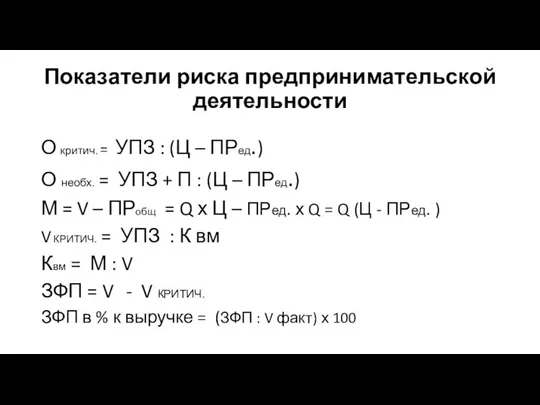

- 5. Показатели риска предпринимательской деятельности О критич. = УПЗ : (Ц – ПРед.) О необх. = УПЗ

- 6. Производственный рычаг Представляет собой потенциальную возможность предприятия влиять на изменение прибыли путем изменения величины и структуры

- 7. ОПЕРАЦИОННЫЙ АНАЛИЗ ПРИБЫЛИ

- 8. ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО ЭЛЕМЕНТАМ

- 9. ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

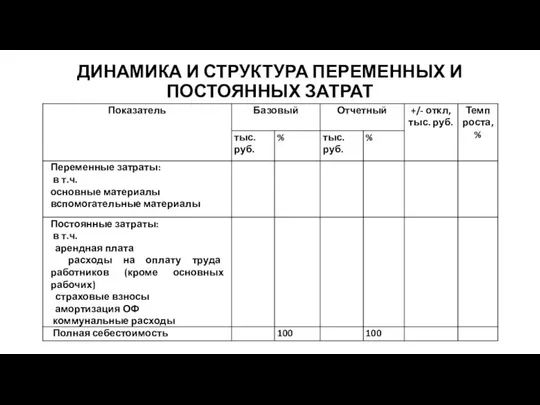

- 10. ДИНАМИКА И СТРУКТУРА ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ __________ гг.

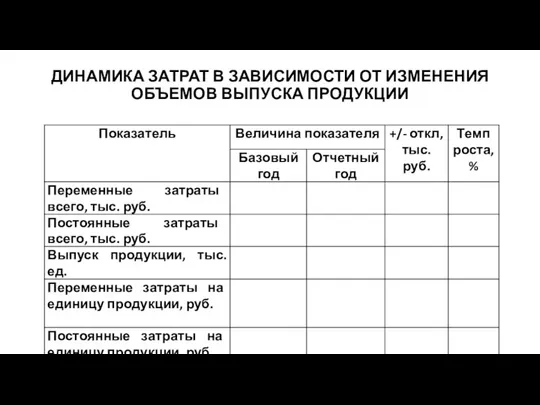

- 11. ДИНАМИКА ЗАТРАТ В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМОВ ВЫПУСКА ПРОДУКЦИИ

- 13. Скачать презентацию

Динамика затрат

Полная себестоимость продукции

С = УПЗ + ПРед. х Q

Динамика затрат

Полная себестоимость продукции

С = УПЗ + ПРед. х Q

МАРЖИНАЛЬНЫЙ ДОХОД

МАРЖИНАЛЬНЫЙ ДОХОД – ПОКАЗАТЕЛЬ, ПРЕДСТАВЛЯЮЩИЙ ВЫРУЧКУ ОТ ПРОДАЖИ ПРОДУКЦИИ ЗА

МАРЖИНАЛЬНЫЙ ДОХОД

МАРЖИНАЛЬНЫЙ ДОХОД – ПОКАЗАТЕЛЬ, ПРЕДСТАВЛЯЮЩИЙ ВЫРУЧКУ ОТ ПРОДАЖИ ПРОДУКЦИИ ЗА

РОЛЬ МАРЖИНАЛЬНОГО АНАЛИЗА В УПРАВЛЕНИИ

ПОЗВОЛЯЕТ ПРИНИМАТЬ НАИБОЛЕЕ ЭФФЕКТИВНЫЕ УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ НА

РОЛЬ МАРЖИНАЛЬНОГО АНАЛИЗА В УПРАВЛЕНИИ

ПОЗВОЛЯЕТ ПРИНИМАТЬ НАИБОЛЕЕ ЭФФЕКТИВНЫЕ УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ НА

Показатели риска предпринимательской деятельности

О критич. = УПЗ : (Ц – ПРед.)

О

Показатели риска предпринимательской деятельности

О критич. = УПЗ : (Ц – ПРед.)

О

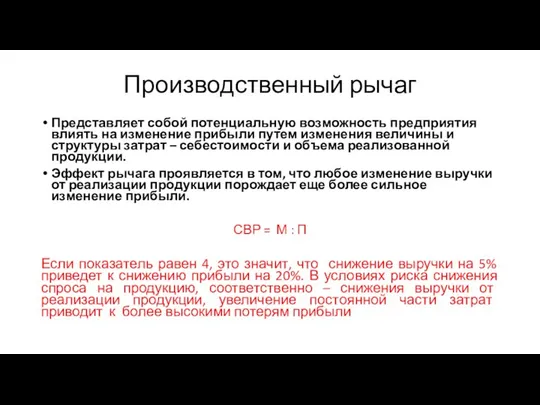

Производственный рычаг

Представляет собой потенциальную возможность предприятия влиять на изменение прибыли путем

Производственный рычаг

Представляет собой потенциальную возможность предприятия влиять на изменение прибыли путем

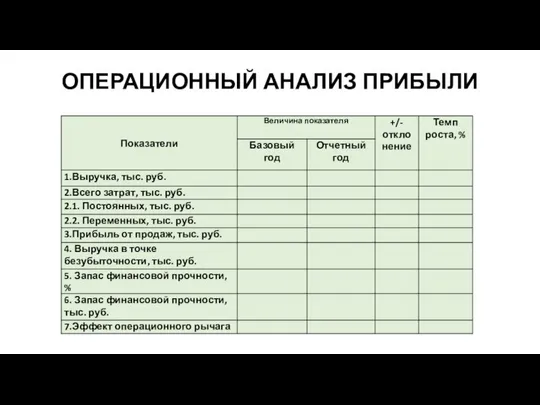

ОПЕРАЦИОННЫЙ АНАЛИЗ ПРИБЫЛИ

ОПЕРАЦИОННЫЙ АНАЛИЗ ПРИБЫЛИ

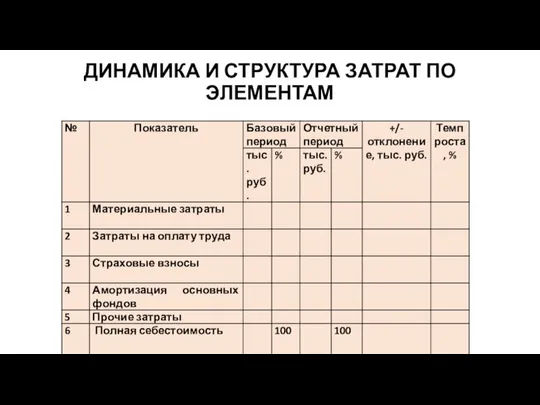

ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО ЭЛЕМЕНТАМ

ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО ЭЛЕМЕНТАМ

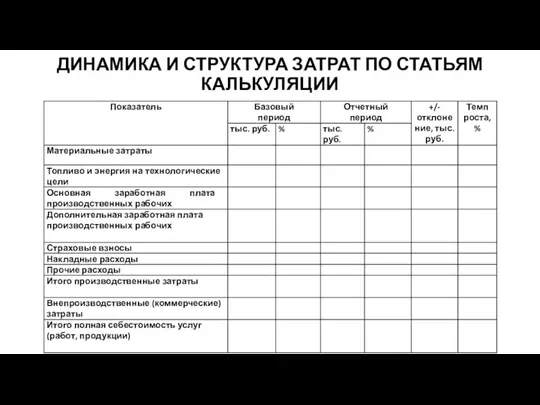

ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

ДИНАМИКА И СТРУКТУРА ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

__________ гг.

ДИНАМИКА И СТРУКТУРА ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

__________ гг.

ДИНАМИКА ЗАТРАТ В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМОВ ВЫПУСКА ПРОДУКЦИИ

ДИНАМИКА ЗАТРАТ В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМОВ ВЫПУСКА ПРОДУКЦИИ

РЕГУЛЯЦИЯ КРОВООБРАЩЕНИЯ

РЕГУЛЯЦИЯ КРОВООБРАЩЕНИЯ  Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК

Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК Презентация на тему Творческий проект. Фартук.

Презентация на тему Творческий проект. Фартук.  Pascal. Введение в основы программирования

Pascal. Введение в основы программирования ВКР: Реконструкция станции технического обслуживания для автомобилей малого класса

ВКР: Реконструкция станции технического обслуживания для автомобилей малого класса Разборы задач №1 - НОК, математика

Разборы задач №1 - НОК, математика Страхование грузов в логистических системах

Страхование грузов в логистических системах Здоровье сберегающие технологии в интернеткабинете Рыжова Т.М.

Здоровье сберегающие технологии в интернеткабинете Рыжова Т.М.  Монополистическая конкуренция

Монополистическая конкуренция Студенческая футбольная лига

Студенческая футбольная лига Виды источника творчества в дизайне костюма. Этапы изучения творческого источника - предмета «Все, что вижу, слышу, знаю, превращу

Виды источника творчества в дизайне костюма. Этапы изучения творческого источника - предмета «Все, что вижу, слышу, знаю, превращу  Стрічкові транспортери

Стрічкові транспортери Java объектілері мен негізгі кластар

Java объектілері мен негізгі кластар Внебольничная пневмония Семинар Доц. кафедры семейной медицины СЗГМУ Похазникова М.А

Внебольничная пневмония Семинар Доц. кафедры семейной медицины СЗГМУ Похазникова М.А  Правовое регулирование деятельности ломбардов

Правовое регулирование деятельности ломбардов Байланыс жолдары

Байланыс жолдары История Отечества. Культура XVII века

История Отечества. Культура XVII века Разработка средств защиты специальных фортификационных сооружений в специальном исполнении

Разработка средств защиты специальных фортификационных сооружений в специальном исполнении Хордовые

Хордовые Prezentatsia1

Prezentatsia1 Why are family holidays important

Why are family holidays important Спортивный клуб «Планета спорта»

Спортивный клуб «Планета спорта» PREZENTATsIYa_PU_2019

PREZENTATsIYa_PU_2019 Научно-исследовательская деятельность школьников в Краснодарском крае

Научно-исследовательская деятельность школьников в Краснодарском крае Пострадавшие за Христа

Пострадавшие за Христа Happy Halloween

Happy Halloween Поучимся у природы. Урок художественного труда. 3 класс.

Поучимся у природы. Урок художественного труда. 3 класс. Палаточный лагерь для школьников в национальном парк «Таганай»

Палаточный лагерь для школьников в национальном парк «Таганай»