Презентация Модель множественной линейной регрессии Вопросы 1. Задача построения множественной линейной регрессии. 2. Оценка кач

- Презентация Модель множественной линейной регрессии Вопросы 1. Задача построения множественной линейной регрессии. 2. Оценка кач

Содержание

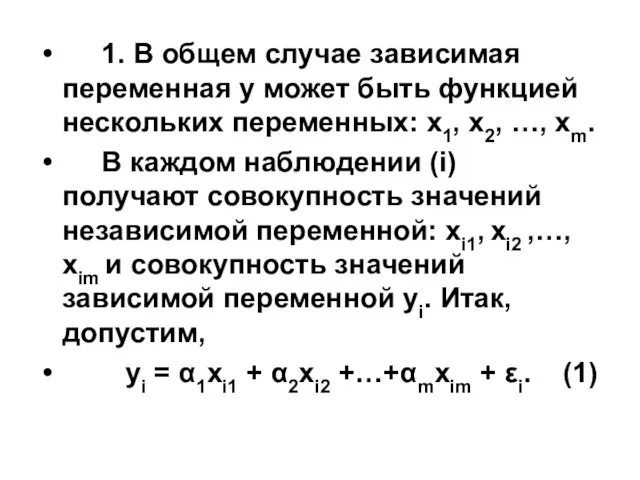

- 2. 1. В общем случае зависимая переменная у может быть функцией нескольких переменных: х1, х2, …, хm.

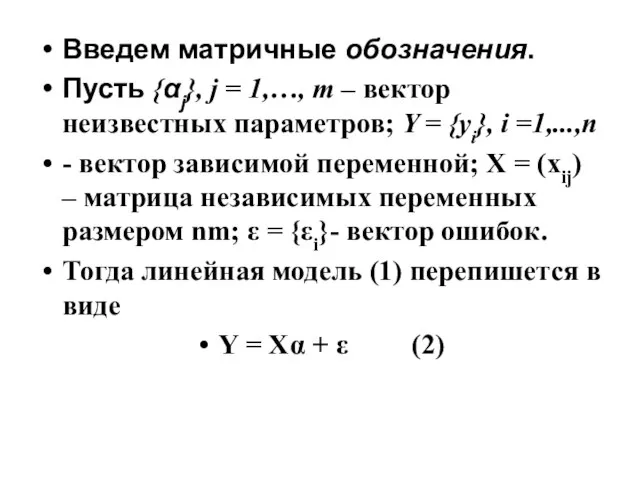

- 3. Введем матричные обозначения. Пусть {αj}, j = 1,…, m – вектор неизвестных параметров; Y = {yi},

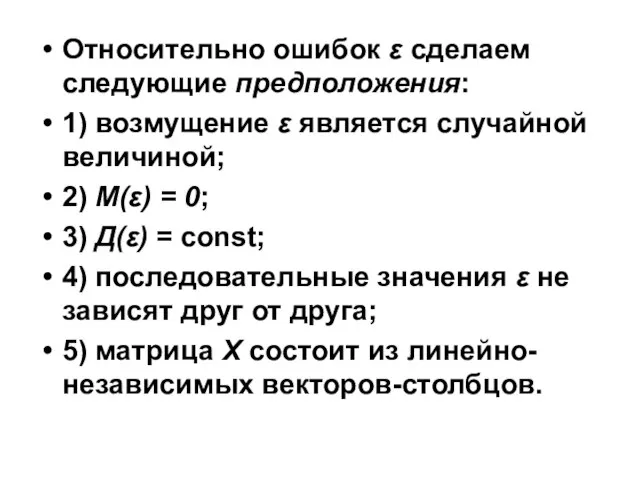

- 4. Относительно ошибок ε сделаем следующие предположения: 1) возмущение ε является случайной величиной; 2) М(ε) = 0;

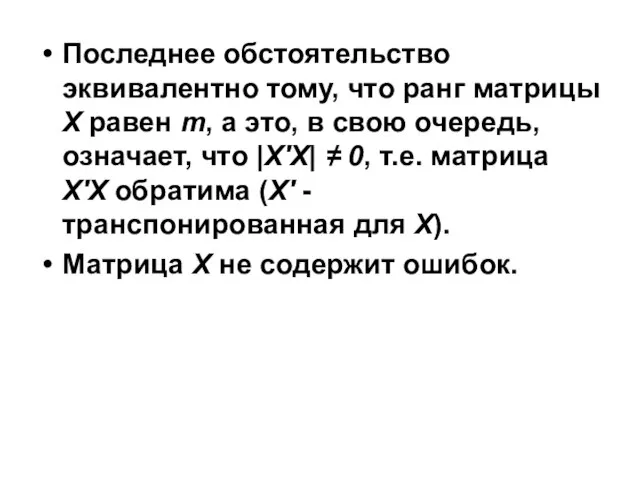

- 5. Последнее обстоятельство эквивалентно тому, что ранг матрицы Х равен m, а это, в свою очередь, означает,

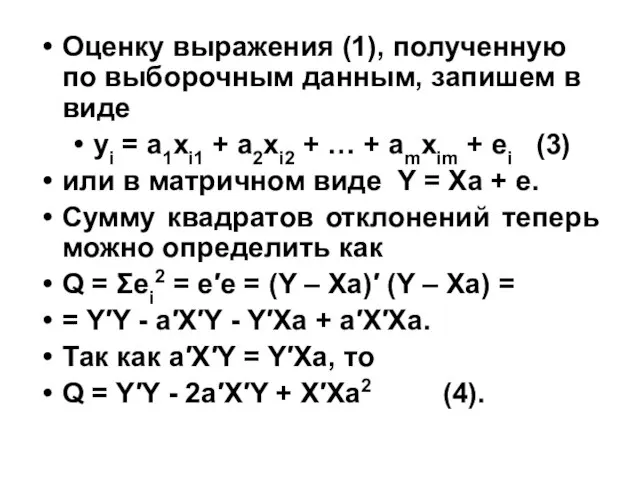

- 6. Оценку выражения (1), полученную по выборочным данным, запишем в виде yi = a1xi1 + a2xi2 +

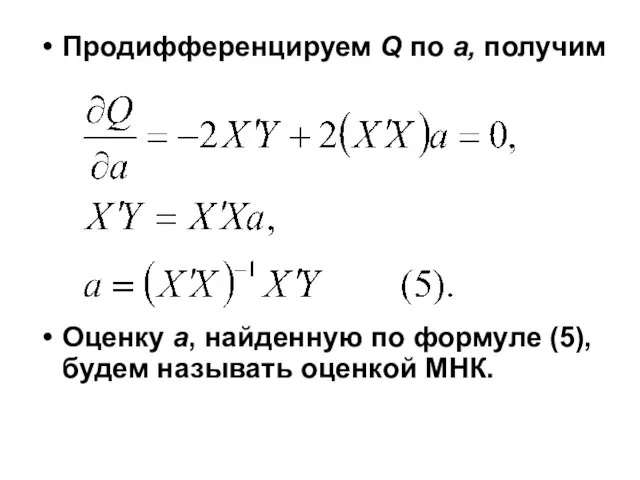

- 7. Продифференцируем Q по а, получим Оценку а, найденную по формуле (5), будем называть оценкой МНК.

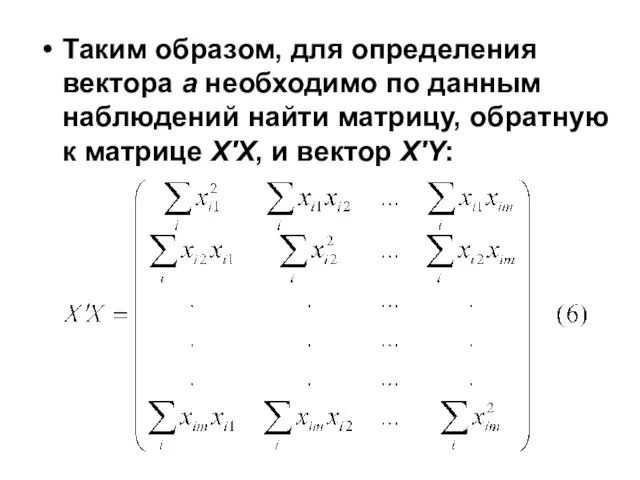

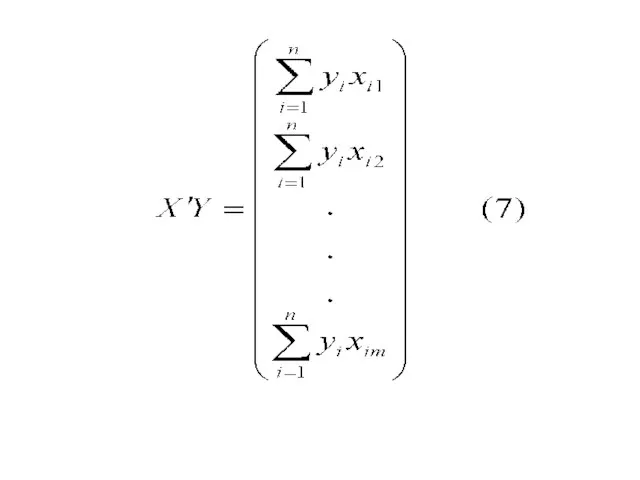

- 8. Таким образом, для определения вектора а необходимо по данным наблюдений найти матрицу, обратную к матрице Х′X,

- 10. Обычно предполагается, что уравнение регрессии имеет свободный член, т.е. а0. Чтобы получить оценку этого параметра, расширим

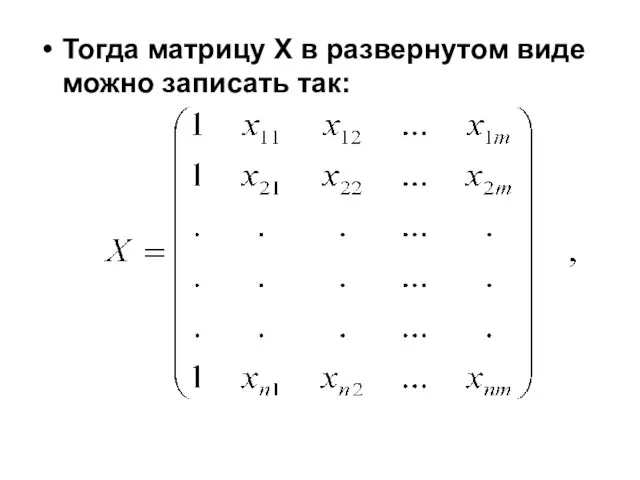

- 11. Тогда матрицу Х в развернутом виде можно записать так:

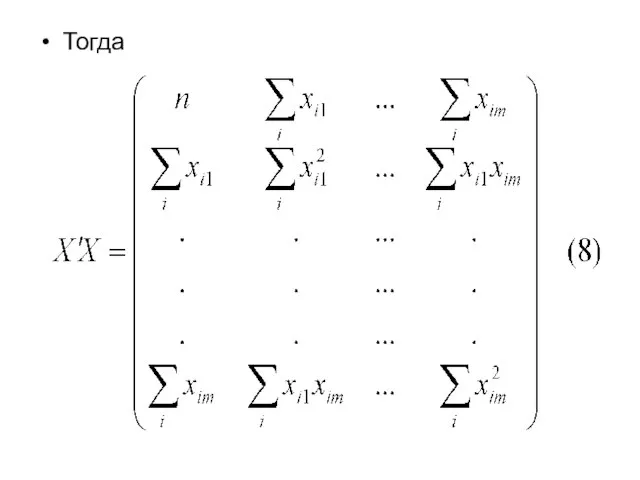

- 12. Тогда

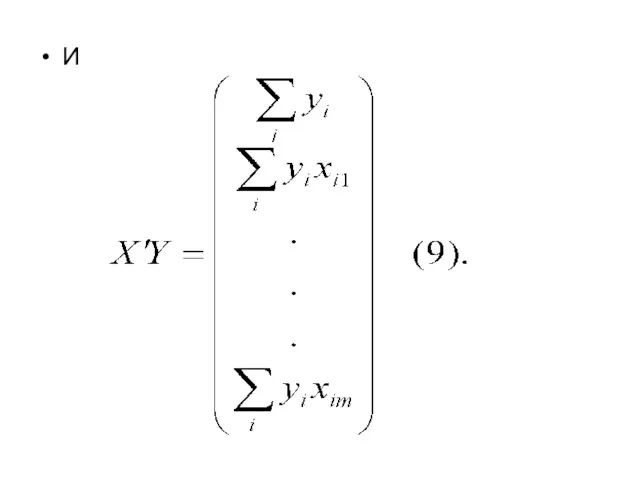

- 13. И

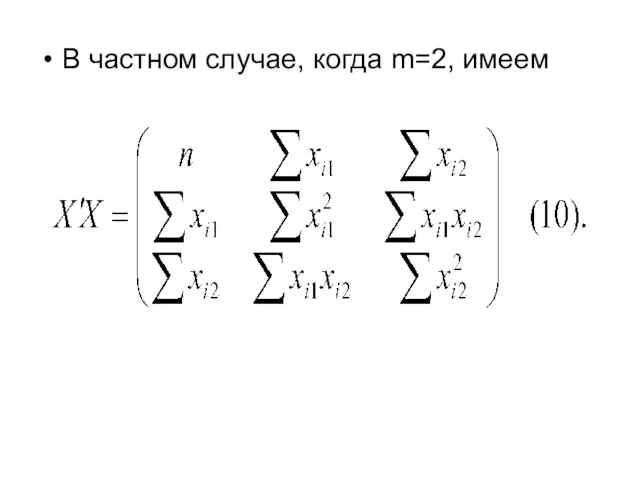

- 14. В частном случае, когда m=2, имеем

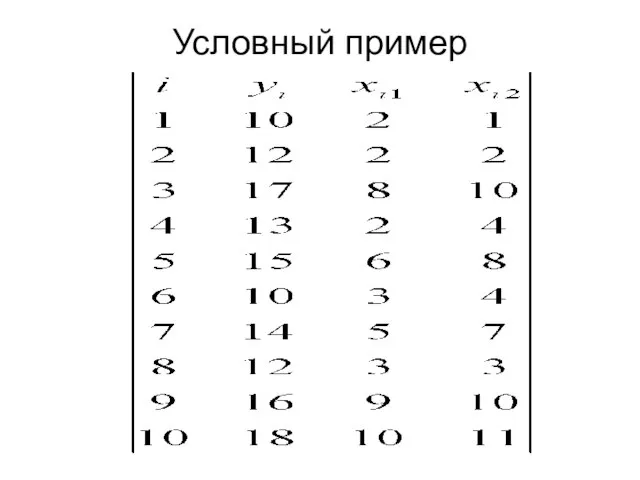

- 15. Условный пример

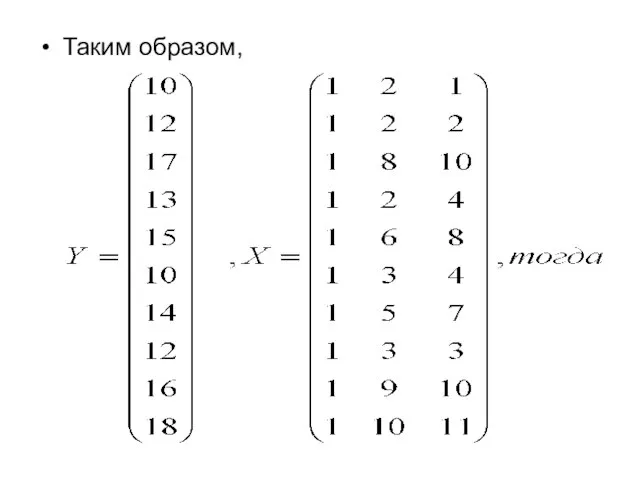

- 16. Таким образом,

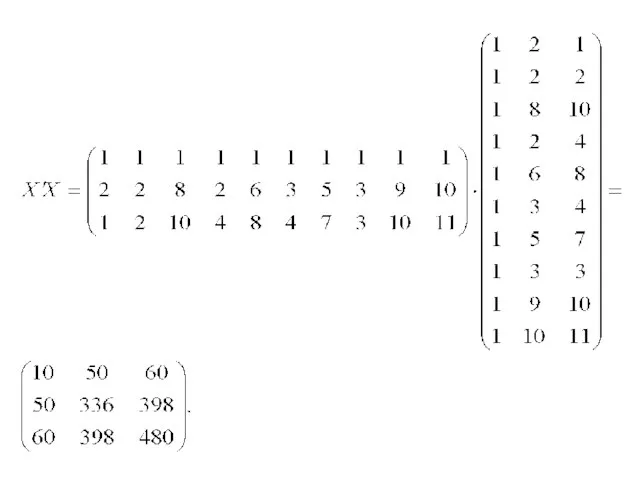

- 18. Далее

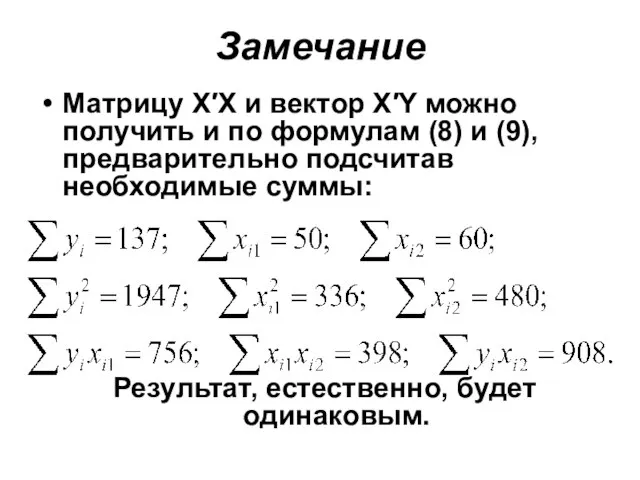

- 19. Замечание Матрицу X′X и вектор X′Y можно получить и по формулам (8) и (9), предварительно подсчитав

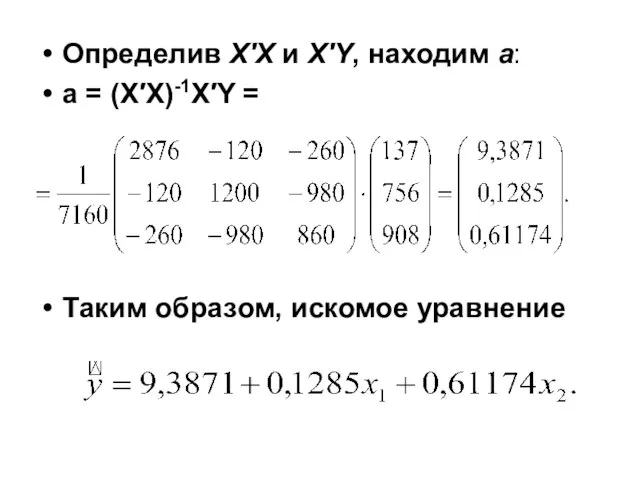

- 20. Определив X′X и X′Y, находим а: а = (X′X)-1X′Y = Таким образом, искомое уравнение

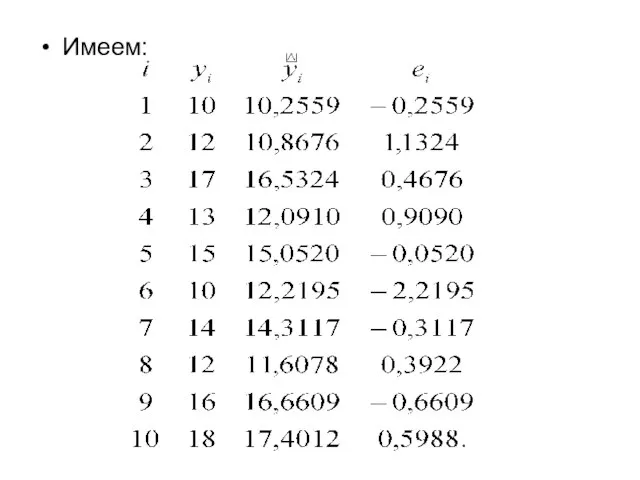

- 21. Приведем рассчитанные по данному уравнению регрессии значения независимой переменной (уi) и соответствующие ошибки (еi):

- 22. Имеем:

- 24. Скачать презентацию

1. В общем случае зависимая переменная у может быть функцией

1. В общем случае зависимая переменная у может быть функцией

Введем матричные обозначения.

Пусть {αj}, j = 1,…, m – вектор неизвестных

Введем матричные обозначения.

Пусть {αj}, j = 1,…, m – вектор неизвестных

Относительно ошибок ε сделаем следующие предположения:

1) возмущение ε является случайной величиной;

2)

Относительно ошибок ε сделаем следующие предположения:

1) возмущение ε является случайной величиной;

2)

Последнее обстоятельство эквивалентно тому, что ранг матрицы Х равен m, а

Последнее обстоятельство эквивалентно тому, что ранг матрицы Х равен m, а

Оценку выражения (1), полученную по выборочным данным, запишем в виде

yi =

Оценку выражения (1), полученную по выборочным данным, запишем в виде

yi =

Продифференцируем Q по а, получим

Оценку а, найденную по формуле (5), будем

Продифференцируем Q по а, получим

Оценку а, найденную по формуле (5), будем

Таким образом, для определения вектора а необходимо по данным наблюдений найти

Таким образом, для определения вектора а необходимо по данным наблюдений найти

Обычно предполагается, что уравнение регрессии имеет свободный член, т.е. а0. Чтобы

Обычно предполагается, что уравнение регрессии имеет свободный член, т.е. а0. Чтобы

Тогда матрицу Х в развернутом виде можно записать так:

Тогда матрицу Х в развернутом виде можно записать так:

Тогда

Тогда

И

И

В частном случае, когда m=2, имеем

В частном случае, когда m=2, имеем

Условный пример

Условный пример

Таким образом,

Таким образом,

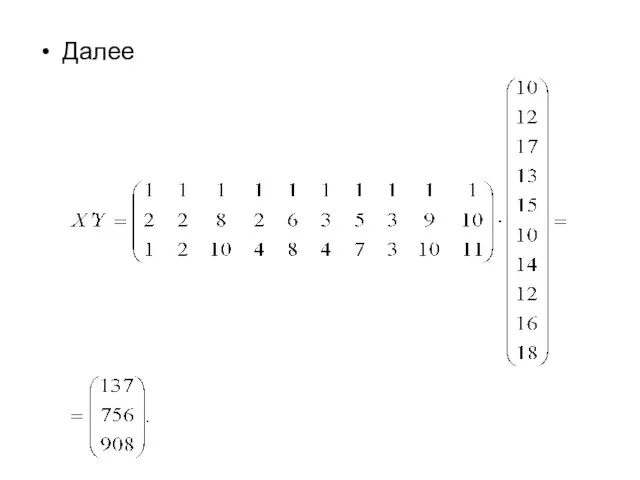

Далее

Далее

Замечание

Матрицу X′X и вектор X′Y можно получить и по формулам (8)

Замечание

Матрицу X′X и вектор X′Y можно получить и по формулам (8)

Определив X′X и X′Y, находим а:

а = (X′X)-1X′Y =

Таким образом,

Определив X′X и X′Y, находим а:

а = (X′X)-1X′Y =

Таким образом,

Приведем рассчитанные по данному уравнению регрессии значения независимой переменной (уi) и

Приведем рассчитанные по данному уравнению регрессии значения независимой переменной (уi) и

Имеем:

Имеем:

Gospodarowanie zasobami materialnymi w organizacji

Gospodarowanie zasobami materialnymi w organizacji Презентация «ГРАЖДАНЕ (ФИЗИЧЕСКИЕ ЛИЦА) КАК СУБЪЕКТЫ ГРАЖДАНСКОГО ПРАВА»

Презентация «ГРАЖДАНЕ (ФИЗИЧЕСКИЕ ЛИЦА) КАК СУБЪЕКТЫ ГРАЖДАНСКОГО ПРАВА» Цели и принципы кредитно-денежной политики Подготовила студентка ФТД-4 группы Т-103 Лепичева Наталия

Цели и принципы кредитно-денежной политики Подготовила студентка ФТД-4 группы Т-103 Лепичева Наталия Уплотнения опор

Уплотнения опор Внешнеэкономическое информирование Подготовила: Белоглазова Ю.В., группа ДС-01 МЭ-101

Внешнеэкономическое информирование Подготовила: Белоглазова Ю.В., группа ДС-01 МЭ-101 Красный крест

Красный крест  ВЕКСЕЛЬ И ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ Функции и виды векселей Общая характеристика векселя как ценной бумаги Понятия, используемые

ВЕКСЕЛЬ И ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ Функции и виды векселей Общая характеристика векселя как ценной бумаги Понятия, используемые  Презентация ВИДЫ И ОБРАБОТКА КОЖИ

Презентация ВИДЫ И ОБРАБОТКА КОЖИ Средние века и Возрождение

Средние века и Возрождение  Электронный репетитор

Электронный репетитор Классификация уровней менеджеров. Функции, выполняемые менеджерами

Классификация уровней менеджеров. Функции, выполняемые менеджерами Дидактические игры на уроках - презентация для начальной школы_

Дидактические игры на уроках - презентация для начальной школы_ Нахождение характеристик рассеянной волны

Нахождение характеристик рассеянной волны Использование комплексов подводящих упражнений в подготовке детей, занимающихся футболом

Использование комплексов подводящих упражнений в подготовке детей, занимающихся футболом организация амбулаторно-поликлинической помощи населению

организация амбулаторно-поликлинической помощи населению АСПИРАЦИОННОЕ УПРАВЛЕНИЕ (ASPIRATIONAL MANAGEMENT)

АСПИРАЦИОННОЕ УПРАВЛЕНИЕ (ASPIRATIONAL MANAGEMENT) Клининико - анатомическое, гистологическое строение пульпы зуба

Клининико - анатомическое, гистологическое строение пульпы зуба  Саморасстановки. Эффективный метод саморазвития

Саморасстановки. Эффективный метод саморазвития Тип подшипника. Схема установки подшипника на вал

Тип подшипника. Схема установки подшипника на вал Презентация "К. Ф. Юон" - скачать презентации по МХК

Презентация "К. Ф. Юон" - скачать презентации по МХК Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК

Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК  Блиц-турнир Повторение и систематизация материала по теме «Чрезвычайные ситуации на транспорте»

Блиц-турнир Повторение и систематизация материала по теме «Чрезвычайные ситуации на транспорте» Мультимедийные технологии обработки информации

Мультимедийные технологии обработки информации Christmas in Germanу

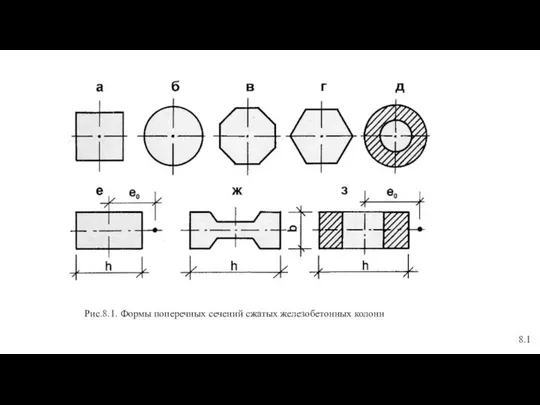

Christmas in Germanу Формы поперечных сечений сжатых железобетонных колонн

Формы поперечных сечений сжатых железобетонных колонн Критические периоды постнатального онтогенеза

Критические периоды постнатального онтогенеза  Презентация "Государственно-частное партнёрство" - скачать презентации по Экономике

Презентация "Государственно-частное партнёрство" - скачать презентации по Экономике МОЛЕКУЛЯРНАЯ ГЕНЕТИКА

МОЛЕКУЛЯРНАЯ ГЕНЕТИКА