- Gospodarowanie zasobami materialnymi w organizacji

Содержание

- 2. wszystko, co jest potrzebne do wyprodukowania wyrobu, a czego brak spowodowałby niewykonanie planu. W tym znaczeniu

- 3. Rodzaje zasobów materialnych w organizacji

- 4. Zasoby ludzkie - umiejętności, wiedza, zdolności oraz predyspozycje wszystkich osób zatrudnionych w przedsiębiorstwie. Zasoby pieniężne -

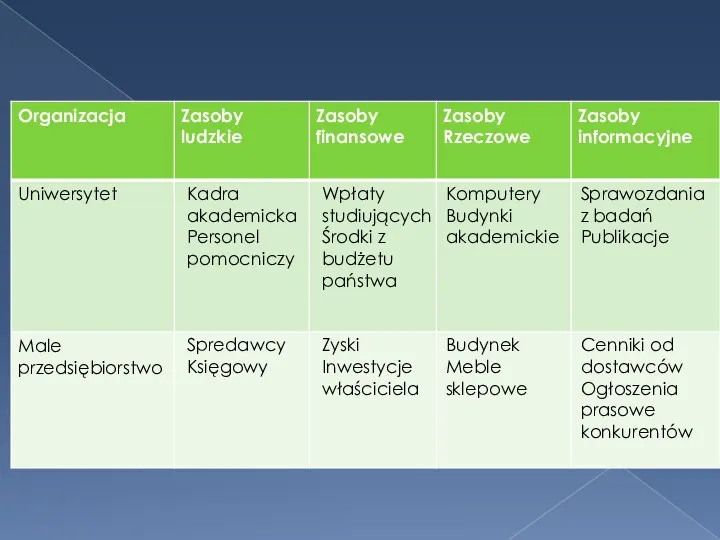

- 5. Kadra akademicka Personel pomocniczy Spredawcy Księgowy Wpłaty studiujących Środki z budżetu państwa Zyski Inwestycje właściciela Komputery

- 8. GOSPODAROWANIE ŚRODKAMI TRWAŁYMI

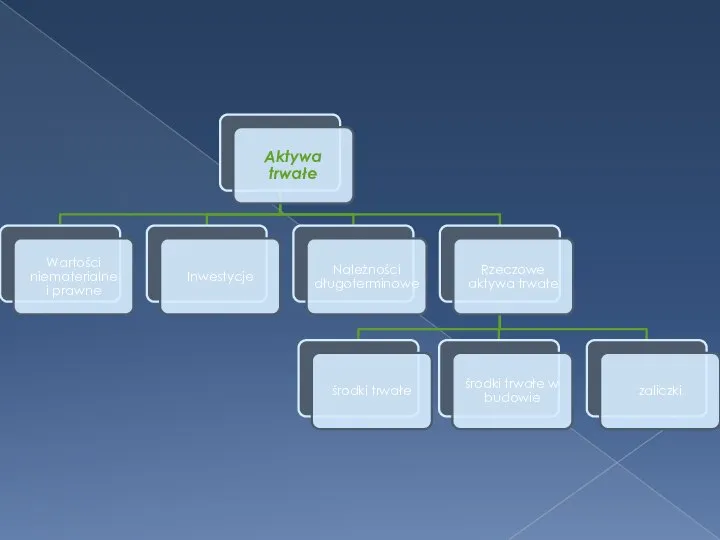

- 9. Środki trwałe - to te składniki aktywów przedsiębiorstwa, które są wykorzystywane przez przedsiębiorstwo przez okres dłuższy

- 11. Środki trwałe w budowie Zaliczki na środki trwałe w budowie obejmują środki finansowe, jakie przedsiębiorstwo ma

- 12. Należności długoterminowe – to należności, których termin realizacji jest dłuższy od 1 roku. Inwestycje długoterminowe –

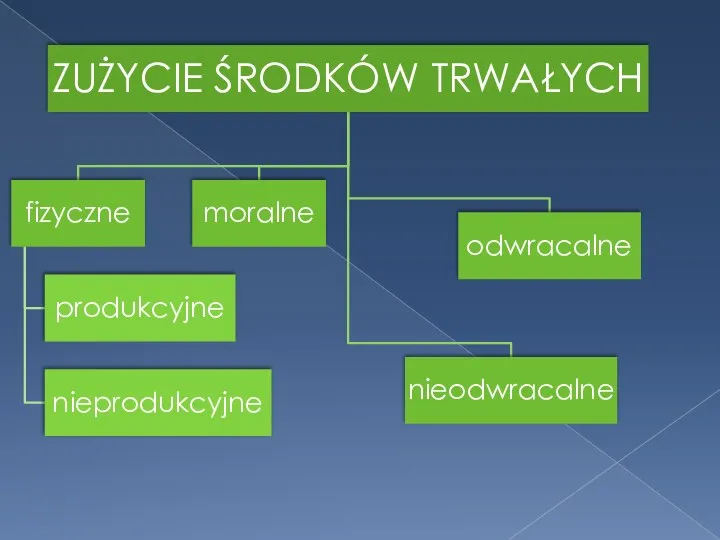

- 13. Zużycie środków trwałych Zużycie środków trwałych – stopniowa utrata ich wartości użytkowej i rynkowej. Wartość użytkowa

- 15. Do czego prowadzi zużycie środków trwałych w przedsiębiorstwie ?

- 16. Dekapitalizacje - proces zmniejszania się wartości środków trwałych w wyniku niepokrywania bieżącej likwidacji przez inwestycje odtworzeniowo-modernizacyjne

- 17. Dekapitalizacja absolutna względna

- 18. Amortyzacja środków trwałych Amortyzacja- jest to koszt wyrażający kwotę, o jaką zmniejszyła się początkowa wartość środka

- 19. Amortyzacja mimo to, że jest kosztem nie zmniejsza sumy środków finansowych, dodatkowo zmniejsza podstawę opodatkowania.

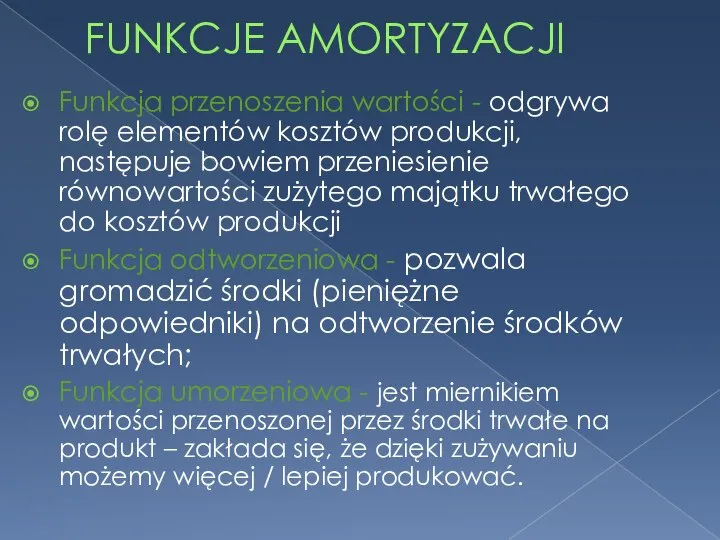

- 20. FUNKCJE AMORTYZACJI Funkcja przenoszenia wartości - odgrywa rolę elementów kosztów produkcji, następuje bowiem przeniesienie równowartości zużytego

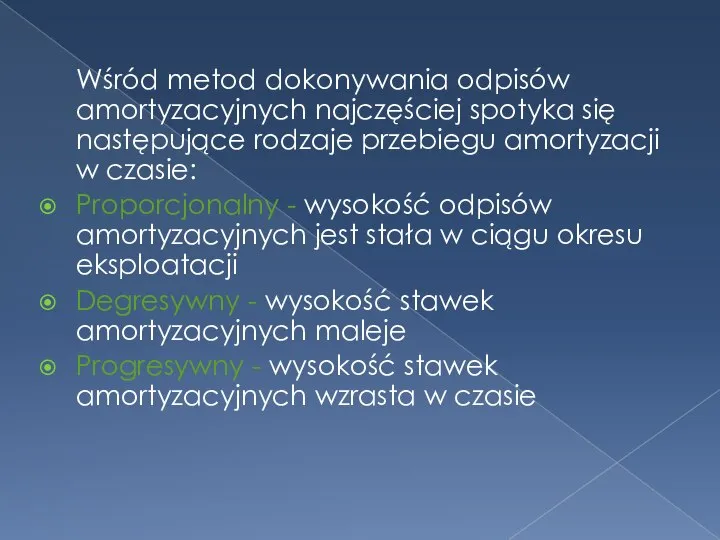

- 21. Wśród metod dokonywania odpisów amortyzacyjnych najczęściej spotyka się następujące rodzaje przebiegu amortyzacji w czasie: Proporcjonalny -

- 22. Obsługa eksploatacyjna rzeczowych składników aktywów trwałych - Obejmuje prowadzenie czynności konserwacyjnych, gospodarki remontowej i prac modernistycznych.

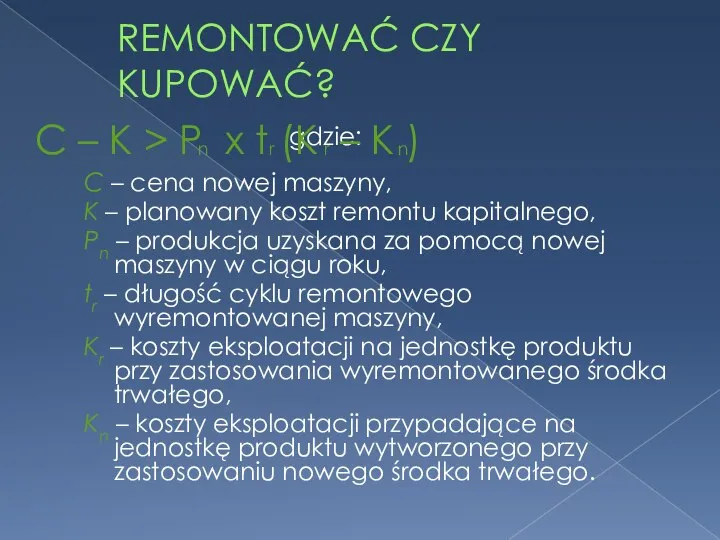

- 23. REMONTOWAĆ CZY KUPOWAĆ? gdzie: C – cena nowej maszyny, K – planowany koszt remontu kapitalnego, Pn

- 24. Gospodarowanie środkami obrotowymi

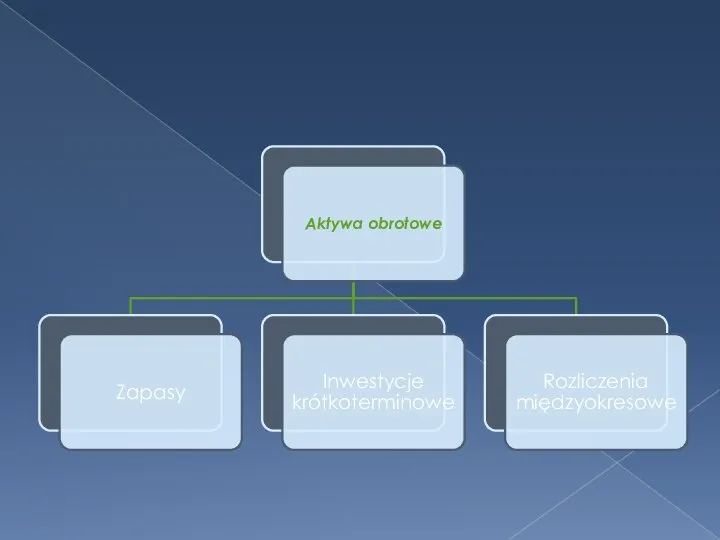

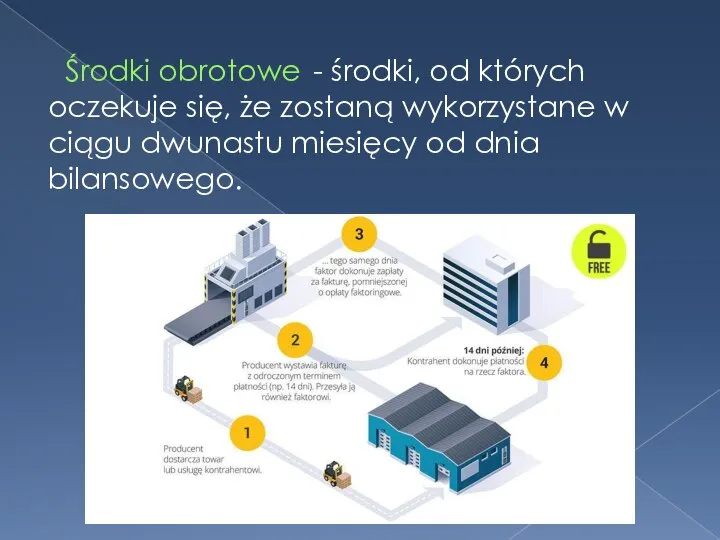

- 25. Środki obrotowe - środki, od których oczekuje się, że zostaną wykorzystane w ciągu dwunastu miesięcy od

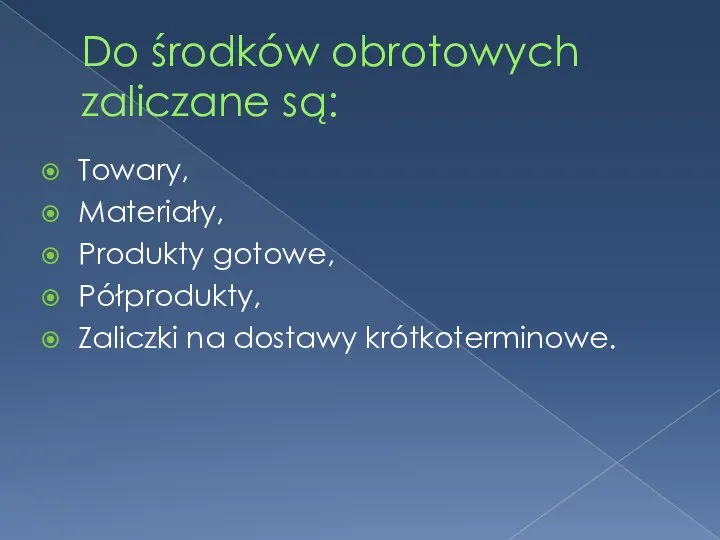

- 26. Do środków obrotowych zaliczane są: Towary, Materiały, Produkty gotowe, Półprodukty, Zaliczki na dostawy krótkoterminowe.

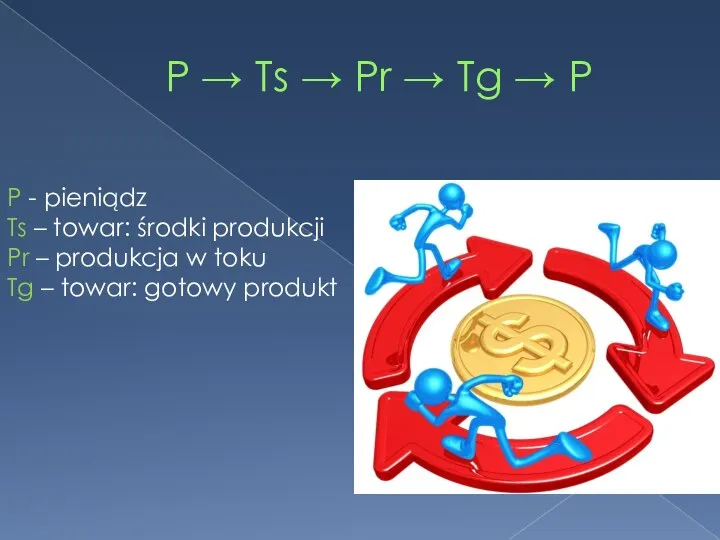

- 27. P → Ts → Pr → Tg → P P - pieniądz Ts – towar: środki

- 28. Gospodarowanie zapasami

- 29. Gospodarowanie zapasami - złożony proces polegający na ustaleniu optymalnego poziomu zapasów.

- 30. Jaki jest cel? Organizacja dostaw, która zapewnia ciągłość realizacji zamówień, ale nie prowadzi do nadmiernego zalegania

- 31. Rodzaję zapasów w przedsiębiorstwie: Zapasy bieżące – zużywane na bieżąco do produkcji. Zapasy cykliczne/sezonowe – te,

- 32. Gospodarowanie środkami pieniężnymi

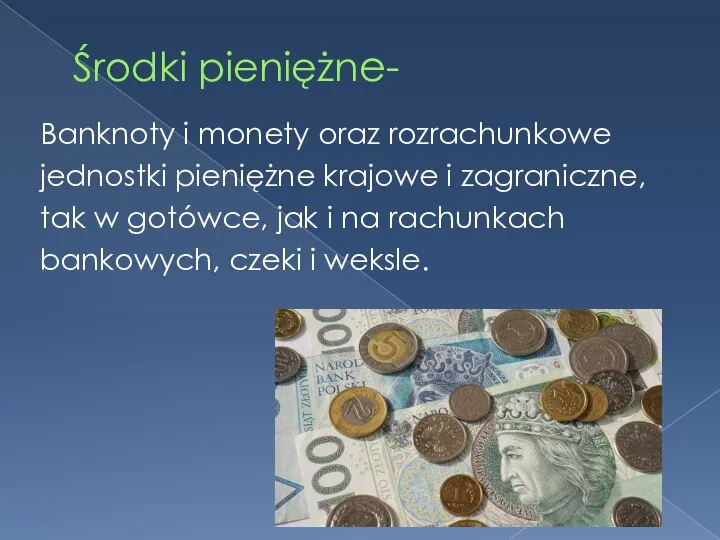

- 33. Środki pieniężne- Banknoty i monety oraz rozrachunkowe jednostki pieniężne krajowe i zagraniczne, tak w gotówce, jak

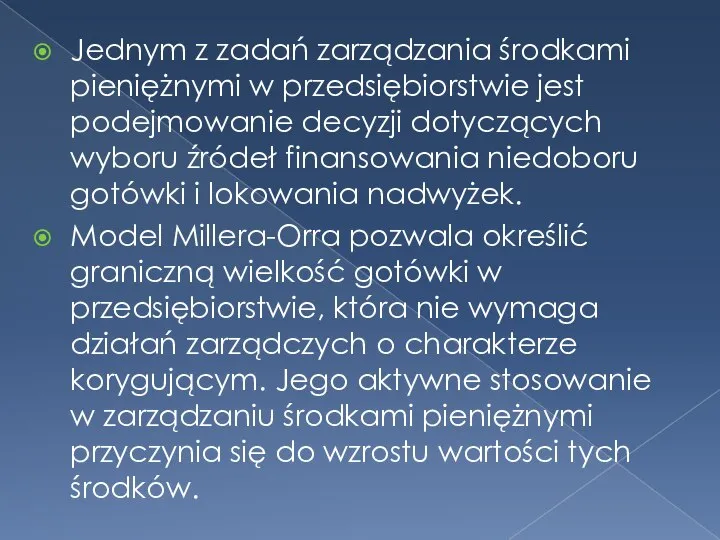

- 34. Jednym z zadań zarządzania środkami pieniężnymi w przedsiębiorstwie jest podejmowanie decyzji dotyczących wyboru źródeł finansowania niedoboru

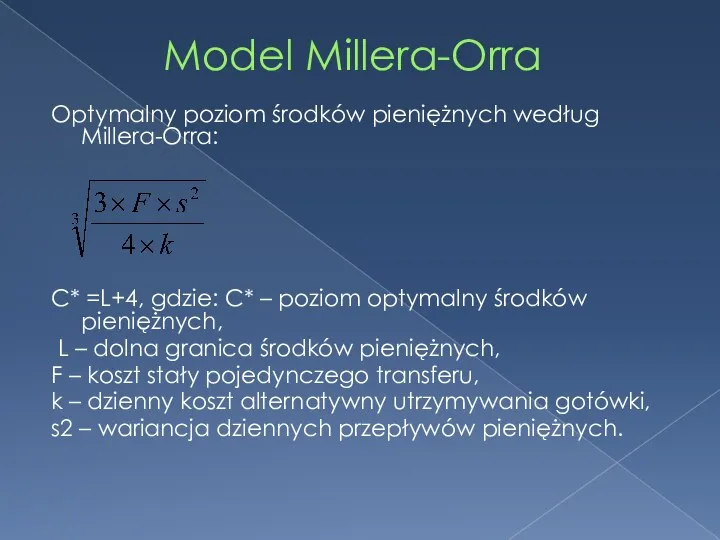

- 35. Model Millera-Orra Optymalny poziom środków pieniężnych według Millera-Orra: C* =L+4, gdzie: C* – poziom optymalny środków

- 36. Zarządzanie należnościami

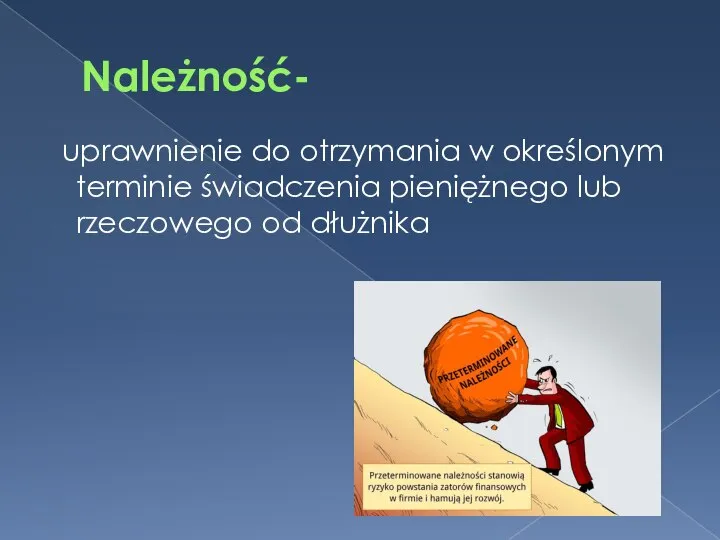

- 37. Należność- uprawnienie do otrzymania w określonym terminie świadczenia pieniężnego lub rzeczowego od dłużnika

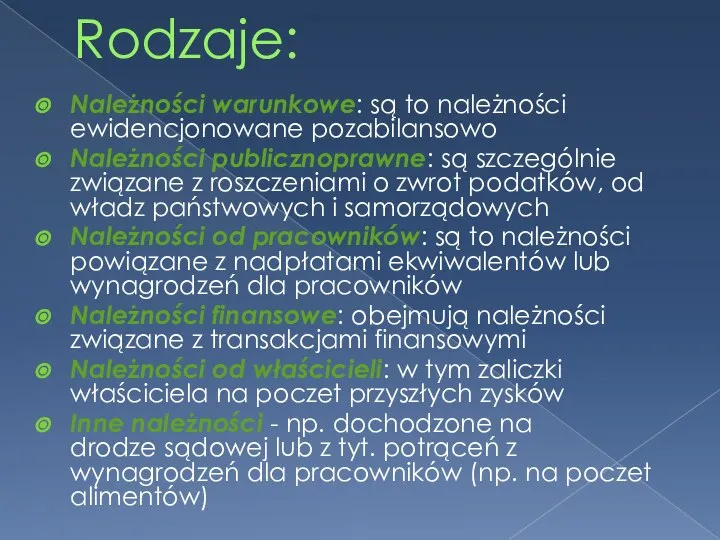

- 38. Rodzaje: Należności warunkowe: są to należności ewidencjonowane pozabilansowo Należności publicznoprawne: są szczególnie związane z roszczeniami o

- 40. Скачать презентацию

wszystko, co jest potrzebne do wyprodukowania wyrobu, a czego brak

wszystko, co jest potrzebne do wyprodukowania wyrobu, a czego brak

Rodzaje zasobów materialnych w organizacji

Rodzaje zasobów materialnych w organizacji

Zasoby ludzkie - umiejętności, wiedza, zdolności oraz predyspozycje wszystkich osób zatrudnionych

Zasoby ludzkie - umiejętności, wiedza, zdolności oraz predyspozycje wszystkich osób zatrudnionych

Kadra akademicka

Personel pomocniczy

Spredawcy

Księgowy

Wpłaty studiujących

Środki z budżetu państwa

Zyski

Inwestycje właściciela

Komputery

Budynki akademickie

Budynek

Meble sklepowe

Sprawozdania

z badań

Publikacje

Cenniki

Kadra akademicka

Personel pomocniczy

Spredawcy

Księgowy

Wpłaty studiujących

Środki z budżetu państwa

Zyski

Inwestycje właściciela

Komputery

Budynki akademickie

Budynek

Meble sklepowe

Sprawozdania

z badań

Publikacje

Cenniki

GOSPODAROWANIE ŚRODKAMI TRWAŁYMI

GOSPODAROWANIE ŚRODKAMI TRWAŁYMI

Środki trwałe -

to te składniki aktywów przedsiębiorstwa, które są wykorzystywane przez

Środki trwałe -

to te składniki aktywów przedsiębiorstwa, które są wykorzystywane przez

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie obejmują środki

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie obejmują środki

Należności długoterminowe – to należności, których termin realizacji jest dłuższy od

Należności długoterminowe – to należności, których termin realizacji jest dłuższy od

Zużycie środków trwałych

Zużycie środków trwałych – stopniowa utrata ich wartości użytkowej

Zużycie środków trwałych

Zużycie środków trwałych – stopniowa utrata ich wartości użytkowej

Do czego prowadzi zużycie środków trwałych w przedsiębiorstwie ?

Do czego prowadzi zużycie środków trwałych w przedsiębiorstwie ?

Dekapitalizacje - proces zmniejszania się wartości środków trwałych w wyniku

Dekapitalizacje - proces zmniejszania się wartości środków trwałych w wyniku

Dekapitalizacja

absolutna

względna

Dekapitalizacja

absolutna

względna

Amortyzacja środków trwałych

Amortyzacja- jest to koszt wyrażający kwotę, o jaką zmniejszyła

Amortyzacja środków trwałych

Amortyzacja- jest to koszt wyrażający kwotę, o jaką zmniejszyła

Amortyzacja mimo to, że jest kosztem nie zmniejsza sumy środków

Amortyzacja mimo to, że jest kosztem nie zmniejsza sumy środków

FUNKCJE AMORTYZACJI

Funkcja przenoszenia wartości - odgrywa rolę elementów kosztów produkcji, następuje

FUNKCJE AMORTYZACJI

Funkcja przenoszenia wartości - odgrywa rolę elementów kosztów produkcji, następuje

Wśród metod dokonywania odpisów amortyzacyjnych najczęściej spotyka się następujące rodzaje

Wśród metod dokonywania odpisów amortyzacyjnych najczęściej spotyka się następujące rodzaje

Obsługa eksploatacyjna rzeczowych składników aktywów trwałych -

Obejmuje prowadzenie czynności

Obsługa eksploatacyjna rzeczowych składników aktywów trwałych -

Obejmuje prowadzenie czynności

REMONTOWAĆ CZY KUPOWAĆ?

gdzie:

C – cena nowej maszyny,

K – planowany koszt

REMONTOWAĆ CZY KUPOWAĆ?

gdzie:

C – cena nowej maszyny,

K – planowany koszt

Gospodarowanie środkami obrotowymi

Gospodarowanie środkami obrotowymi

Środki obrotowe

- środki, od których oczekuje się, że zostaną wykorzystane w

Środki obrotowe

- środki, od których oczekuje się, że zostaną wykorzystane w

Do środków obrotowych zaliczane są:

Towary,

Materiały,

Produkty gotowe,

Półprodukty,

Zaliczki na dostawy krótkoterminowe.

Do środków obrotowych zaliczane są:

Towary,

Materiały,

Produkty gotowe,

Półprodukty,

Zaliczki na dostawy krótkoterminowe.

P → Ts → Pr → Tg → P

P - pieniądz

Ts

P → Ts → Pr → Tg → P

P - pieniądz

Ts

Gospodarowanie zapasami

Gospodarowanie zapasami

Gospodarowanie zapasami -

złożony proces polegający na ustaleniu optymalnego poziomu zapasów.

Gospodarowanie zapasami -

złożony proces polegający na ustaleniu optymalnego poziomu zapasów.

Jaki jest cel?

Organizacja dostaw, która zapewnia ciągłość realizacji zamówień, ale nie

Jaki jest cel?

Organizacja dostaw, która zapewnia ciągłość realizacji zamówień, ale nie

Rodzaję zapasów w przedsiębiorstwie:

Zapasy bieżące – zużywane na bieżąco do produkcji.

Zapasy

Rodzaję zapasów w przedsiębiorstwie:

Zapasy bieżące – zużywane na bieżąco do produkcji.

Zapasy

Gospodarowanie środkami pieniężnymi

Gospodarowanie środkami pieniężnymi

Środki pieniężne-

Banknoty i monety oraz rozrachunkowe

jednostki pieniężne krajowe i zagraniczne,

tak w

Środki pieniężne-

Banknoty i monety oraz rozrachunkowe

jednostki pieniężne krajowe i zagraniczne,

tak w

Jednym z zadań zarządzania środkami pieniężnymi w przedsiębiorstwie jest podejmowanie decyzji

Jednym z zadań zarządzania środkami pieniężnymi w przedsiębiorstwie jest podejmowanie decyzji

Model Millera-Orra

Optymalny poziom środków pieniężnych według Millera-Orra:

C* =L+4, gdzie: C*

Model Millera-Orra

Optymalny poziom środków pieniężnych według Millera-Orra:

C* =L+4, gdzie: C*

Zarządzanie należnościami

Zarządzanie należnościami

Należność-

uprawnienie do otrzymania w określonym terminie świadczenia pieniężnego lub rzeczowego

Należność-

uprawnienie do otrzymania w określonym terminie świadczenia pieniężnego lub rzeczowego

Rodzaje:

Należności warunkowe: są to należności ewidencjonowane pozabilansowo

Należności publicznoprawne: są szczególnie związane

Rodzaje:

Należności warunkowe: są to należności ewidencjonowane pozabilansowo

Należności publicznoprawne: są szczególnie związane

РОДНОЙ ЯЗЫК ПРАКТИКА ПРЕПОДАВАНИЯ 16.09.19

РОДНОЙ ЯЗЫК ПРАКТИКА ПРЕПОДАВАНИЯ 16.09.19 Гимнастические упражнения как основной способ профилактики заболеваний у детей школьного возраста (11-13 лет)

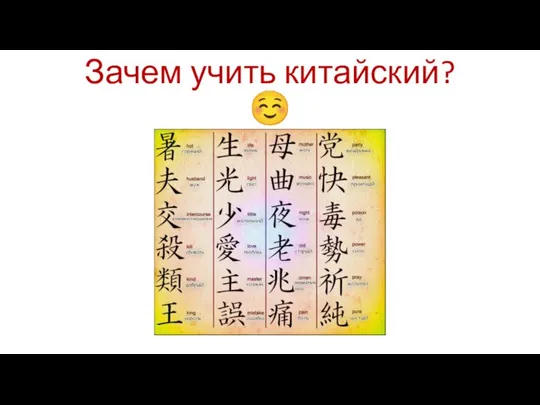

Гимнастические упражнения как основной способ профилактики заболеваний у детей школьного возраста (11-13 лет) Зачем учить китайский

Зачем учить китайский Профессиональное обучение обучающихся на базе ГПОУ «МЖТ

Профессиональное обучение обучающихся на базе ГПОУ «МЖТ С. Хантингтон «Столкновение цивилизаций». Бжезинский «Великая шахматная доска». А. Богатуров «Великие державы на Тихом океане»

С. Хантингтон «Столкновение цивилизаций». Бжезинский «Великая шахматная доска». А. Богатуров «Великие державы на Тихом океане» ветр оспа история

ветр оспа история Креативные разработки: Слоган как инструмент брендинга

Креативные разработки: Слоган как инструмент брендинга Возрождение традиционного вепсского ремесла - ткачества

Возрождение традиционного вепсского ремесла - ткачества Слайдовая презентация «Зелёная аптека» Выполнила ученица 3 класса МОУ «Безрукавская СОШ» Слонова Анастасия_

Слайдовая презентация «Зелёная аптека» Выполнила ученица 3 класса МОУ «Безрукавская СОШ» Слонова Анастасия_ Теоретические и практические вопросы назначения наказания по совокупности преступлений

Теоретические и практические вопросы назначения наказания по совокупности преступлений Чертежи предметов с использованием геометрических построений

Чертежи предметов с использованием геометрических построений Порты ввода\вывода микроконтроллеров серии AVR. Внешние прерывания

Порты ввода\вывода микроконтроллеров серии AVR. Внешние прерывания Правила проведения соревнований «Формула будущего». Юношеские классы спортивных мотолодок

Правила проведения соревнований «Формула будущего». Юношеские классы спортивных мотолодок Алгоритм выполнения задания А27 (Информационная обработка письменных текстов различных стилей и жанров)

Алгоритм выполнения задания А27 (Информационная обработка письменных текстов различных стилей и жанров) Таблица умножения и деления на 4 Технологический приём анимированная сорбонка

Таблица умножения и деления на 4 Технологический приём анимированная сорбонка Президент Российской Федерации

Президент Российской Федерации Презентация "Презентация проекта" - скачать презентации по Экономике

Презентация "Презентация проекта" - скачать презентации по Экономике ВИЧ – инфекция и нейросифилис

ВИЧ – инфекция и нейросифилис Инвалидность. Получение инвалидности

Инвалидность. Получение инвалидности Русская культура 16-17 веков

Русская культура 16-17 веков Визуальная диагностика рахита Выполнила 307 ОМ Қойшыманова. А Проверила Қожахметова .Ж.Ж

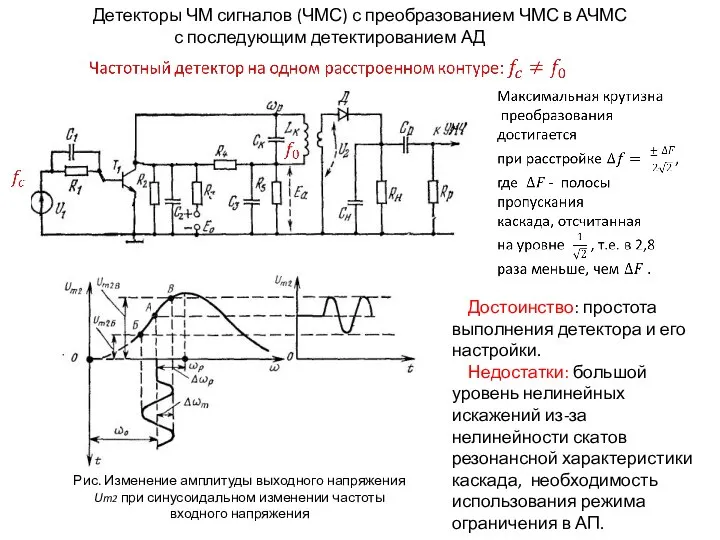

Визуальная диагностика рахита Выполнила 307 ОМ Қойшыманова. А Проверила Қожахметова .Ж.Ж Детекторы ЧМ сигналов (ЧМС) с преобразованием ЧМС в АЧМС с последующим детектированием АД

Детекторы ЧМ сигналов (ЧМС) с преобразованием ЧМС в АЧМС с последующим детектированием АД Российское искусство XIX века

Российское искусство XIX века Компания «ИТ-Кострома» мы расширяем ваши возможности. Предложение партнерам фирмы 1С

Компания «ИТ-Кострома» мы расширяем ваши возможности. Предложение партнерам фирмы 1С Московский Кремль

Московский Кремль Планета Земля

Планета Земля Свобода слова: философские основания, политологическое содержание и правовые основы

Свобода слова: философские основания, политологическое содержание и правовые основы Презентация "С нами надежнее!" - скачать презентации по Экономике

Презентация "С нами надежнее!" - скачать презентации по Экономике