- Презентация Причины таможенных преступлений

Содержание

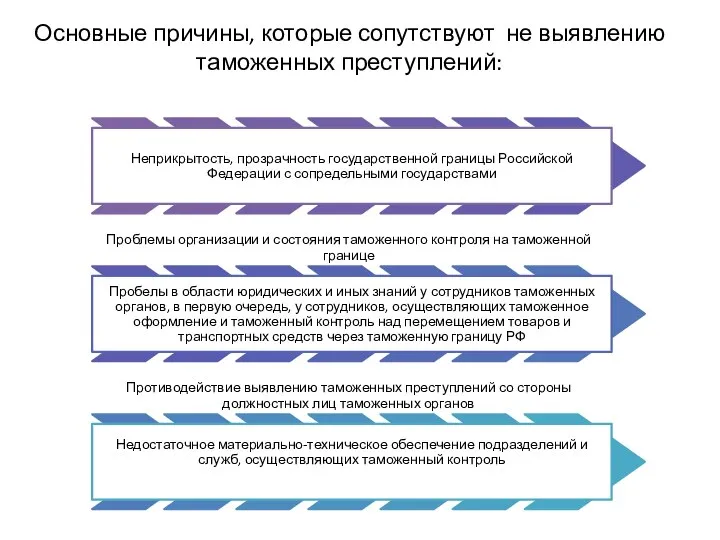

- 2. Основные причины, которые сопутствуют не выявлению таможенных преступлений:

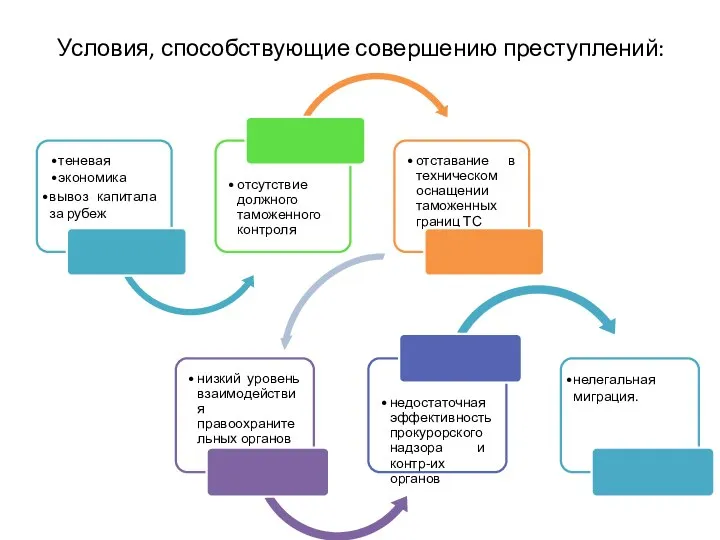

- 3. Условия, способствующие совершению преступлений:

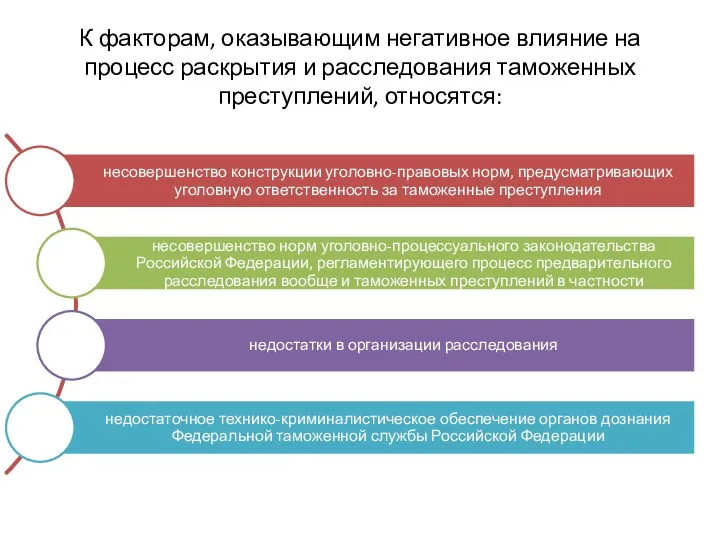

- 4. К факторам, оказывающим негативное влияние на процесс раскрытия и расследования таможенных преступлений, относятся:

- 5. Необходимо добавить! статью в УК РФ «Сокрытие преступников, занимавшихся контрабандой, торговлей, перевозкой, производством наркотиков, укрывательство, перемещение,

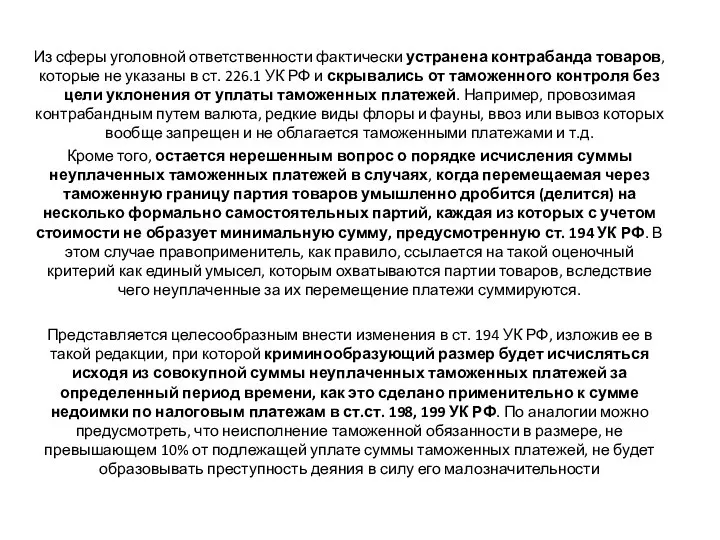

- 6. Из сферы уголовной ответственности фактически устранена контрабанда товаров, которые не указаны в ст. 226.1 УК РФ

- 8. Скачать презентацию

Основные причины, которые сопутствуют не выявлению таможенных преступлений:

Основные причины, которые сопутствуют не выявлению таможенных преступлений:

Условия, способствующие совершению преступлений:

Условия, способствующие совершению преступлений:

К факторам, оказывающим негативное влияние на процесс раскрытия и расследования таможенных

К факторам, оказывающим негативное влияние на процесс раскрытия и расследования таможенных

Необходимо добавить! статью в УК РФ «Сокрытие преступников, занимавшихся контрабандой, торговлей,

Необходимо добавить! статью в УК РФ «Сокрытие преступников, занимавшихся контрабандой, торговлей,

Из сферы уголовной ответственности фактически устранена контрабанда товаров, которые не указаны

Из сферы уголовной ответственности фактически устранена контрабанда товаров, которые не указаны

Корозійне випробування

Корозійне випробування Особенности производства по уголовным делам в отношении отдельных категорий лиц

Особенности производства по уголовным делам в отношении отдельных категорий лиц Инженерно-геологические исследования для строительства

Инженерно-геологические исследования для строительства Визитные карточки www.biznes.59311s001.edusite.ru

Визитные карточки www.biznes.59311s001.edusite.ru  Конфликт между клиентом и сотрудником гостиницы, 4 тема

Конфликт между клиентом и сотрудником гостиницы, 4 тема Техническое обслуживание крана машиниста 395

Техническое обслуживание крана машиниста 395 Ввод данных с клавиатуры. (Урок 11-12)

Ввод данных с клавиатуры. (Урок 11-12) Риски и управление ими

Риски и управление ими Особенности при выборе организационно-правовой формы собственности и системы налогообложения

Особенности при выборе организационно-правовой формы собственности и системы налогообложения Презентация "Купцы" - скачать презентации по Экономике

Презентация "Купцы" - скачать презентации по Экономике Презентация "Печать на ткани штампами из природных материалов" - скачать презентации по МХК

Презентация "Печать на ткани штампами из природных материалов" - скачать презентации по МХК Короли госзаказа

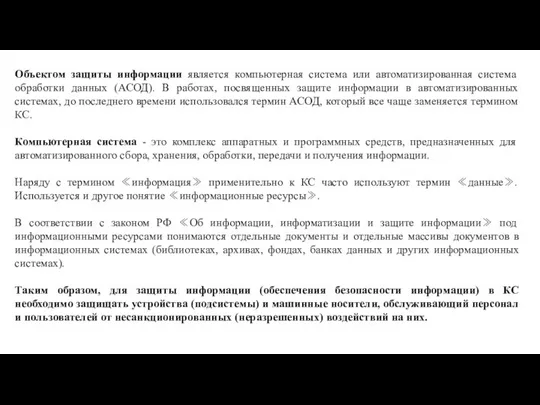

Короли госзаказа Защита информации

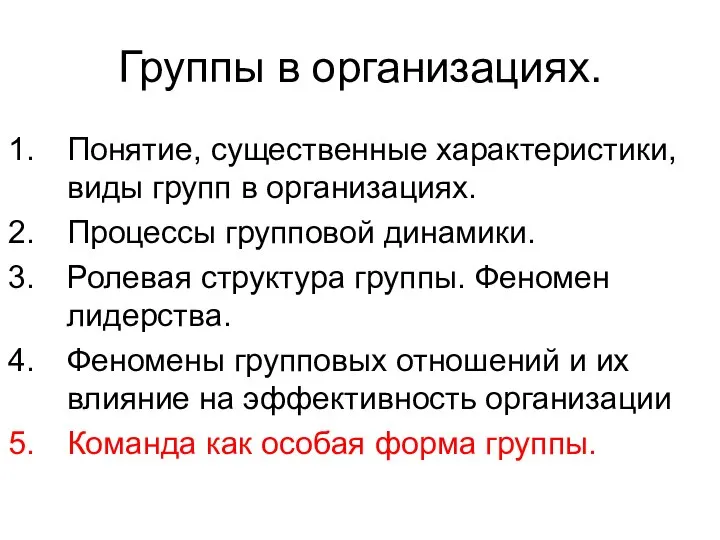

Защита информации  Группы в организациях. Понятие, существенные характеристики, виды групп в организациях. Процессы групповой динамики. Ролевая ст

Группы в организациях. Понятие, существенные характеристики, виды групп в организациях. Процессы групповой динамики. Ролевая ст Пространства коммуникации между жителями

Пространства коммуникации между жителями Концепции космологии

Концепции космологии  Хомут 5340.1213039 КаМЗ. Обнаружение дефекта

Хомут 5340.1213039 КаМЗ. Обнаружение дефекта глобальные города

глобальные города Алгебраические дроби

Алгебраические дроби  The bowling game

The bowling game Русский дом

Русский дом Фотоальбом

Фотоальбом Physical education communication

Physical education communication Спортивные сооружения. Лекция 4. Спортивные залы. Тренажерные устройства спортивного зала

Спортивные сооружения. Лекция 4. Спортивные залы. Тренажерные устройства спортивного зала Графическая подсистема Delphi

Графическая подсистема Delphi Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Контроль-функции менеджмента

Контроль-функции менеджмента  Типология культуры

Типология культуры