Презентация "Группировка затрат по месту их возникновения в производстве" - скачать презентации по Экономике

- Презентация "Группировка затрат по месту их возникновения в производстве" - скачать презентации по Экономике

Содержание

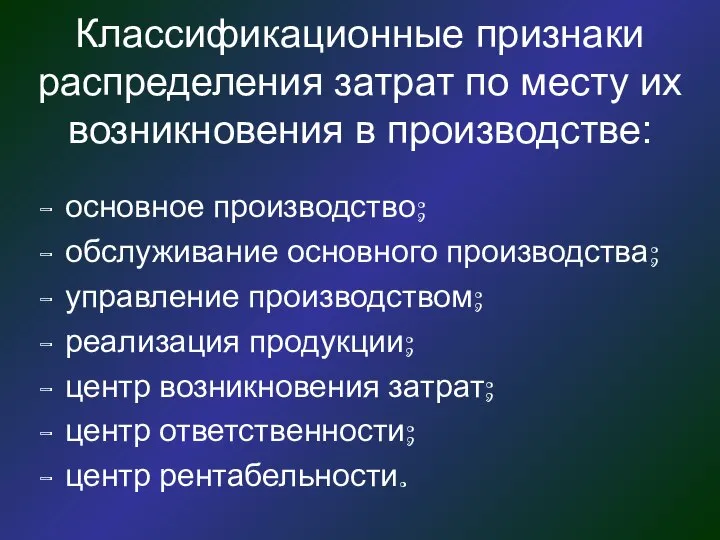

- 2. Классификационные признаки распределения затрат по месту их возникновения в производстве: основное производство; обслуживание основного производства; управление

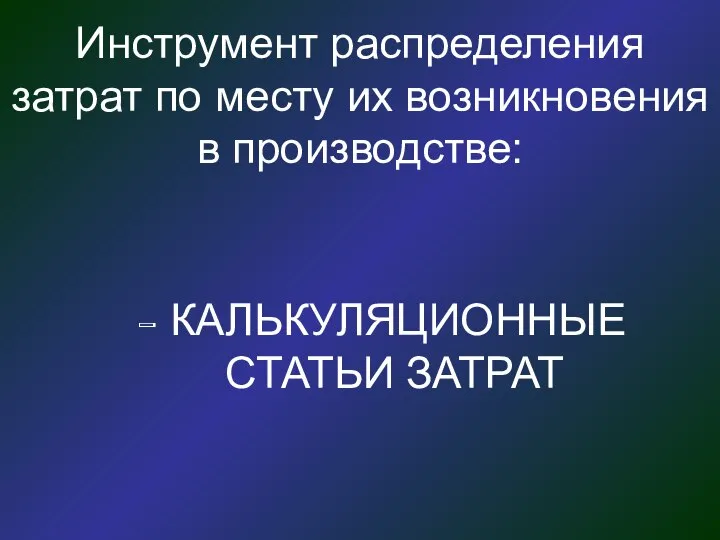

- 3. Инструмент распределения затрат по месту их возникновения в производстве: - КАЛЬКУЛЯЦИОННЫЕ СТАТЬИ ЗАТРАТ

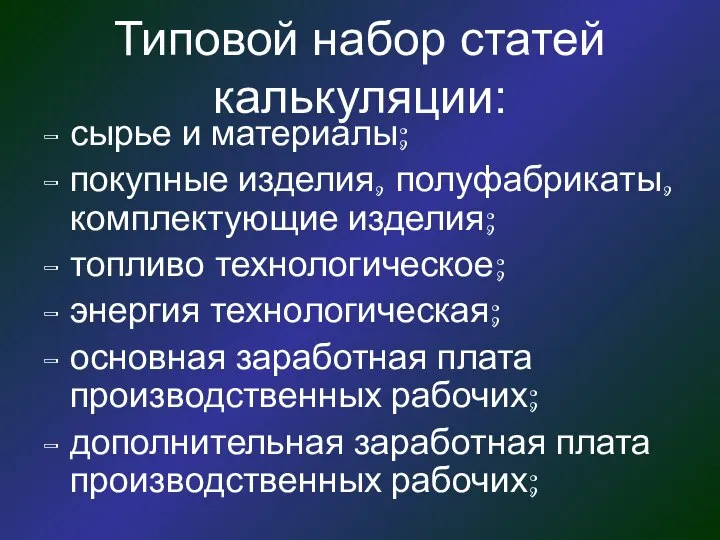

- 4. Типовой набор статей калькуляции: сырье и материалы; покупные изделия, полуфабрикаты, комплектующие изделия; топливо технологическое; энергия технологическая;

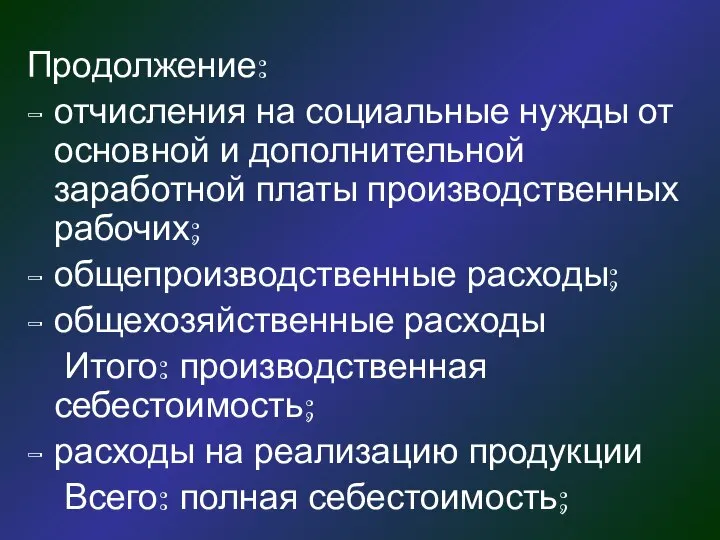

- 5. Продолжение: отчисления на социальные нужды от основной и дополнительной заработной платы производственных рабочих; общепроизводственные расходы; общехозяйственные

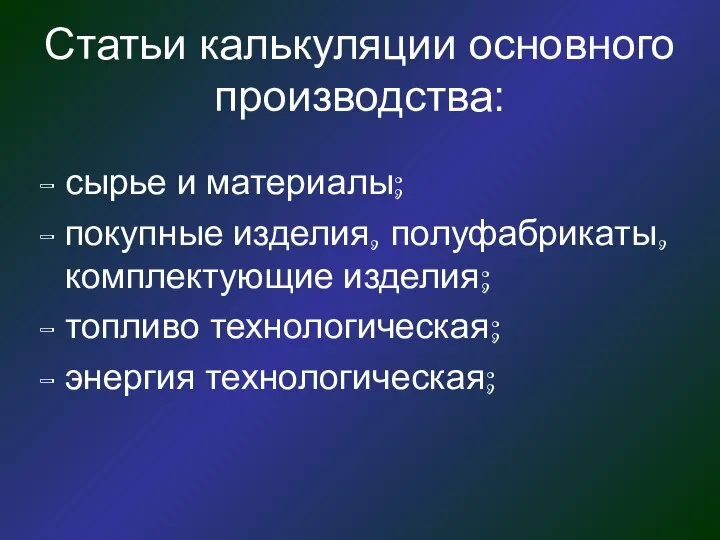

- 6. Статьи калькуляции основного производства: сырье и материалы; покупные изделия, полуфабрикаты, комплектующие изделия; топливо технологическая; энергия технологическая;

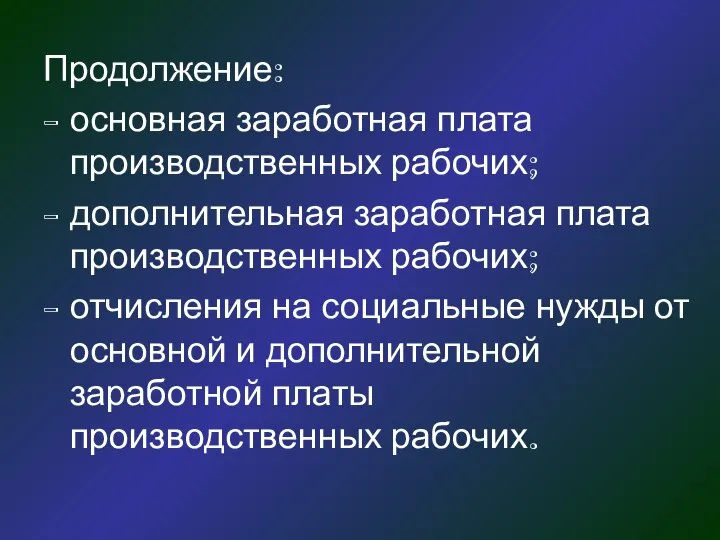

- 7. Продолжение: основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды от

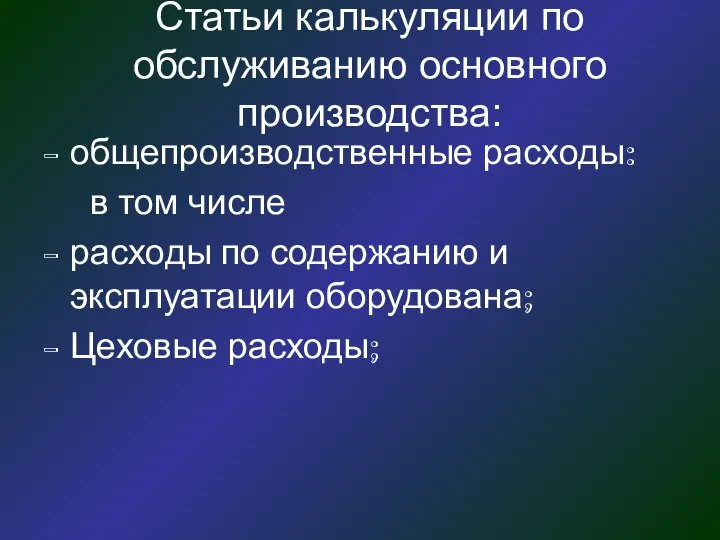

- 8. Статьи калькуляции по обслуживанию основного производства: общепроизводственные расходы: в том числе расходы по содержанию и эксплуатации

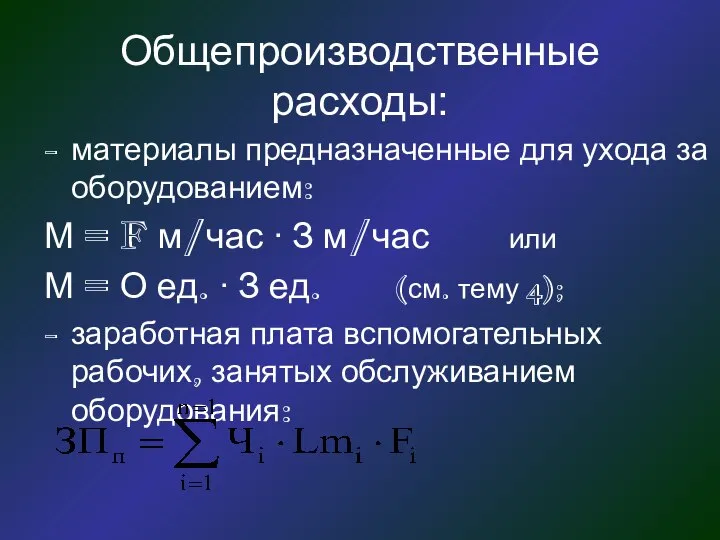

- 9. Общепроизводственные расходы: материалы предназначенные для ухода за оборудованием: М = F м/час ∙ З м/час или

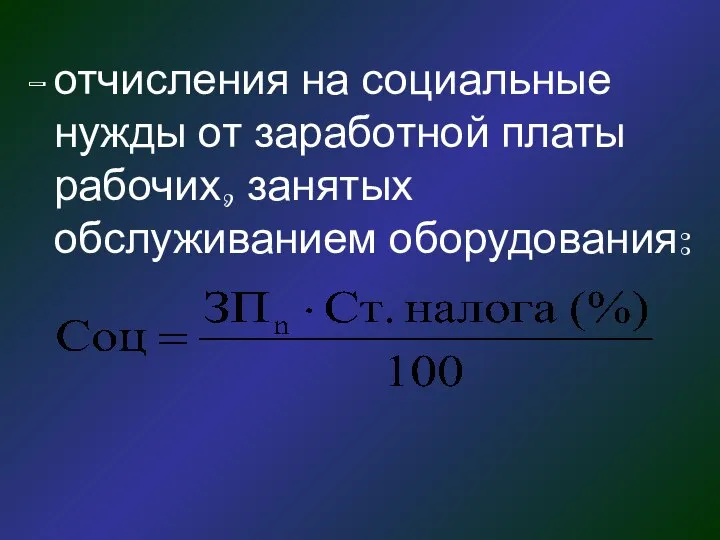

- 10. отчисления на социальные нужды от заработной платы рабочих, занятых обслуживанием оборудования:

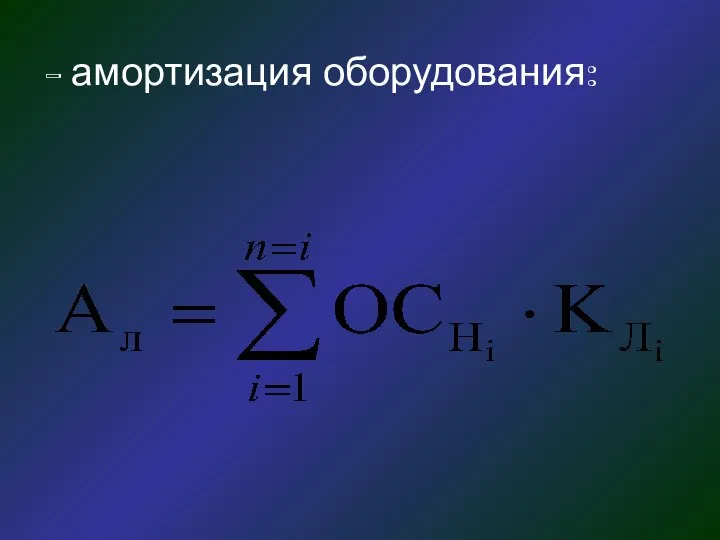

- 11. - амортизация оборудования:

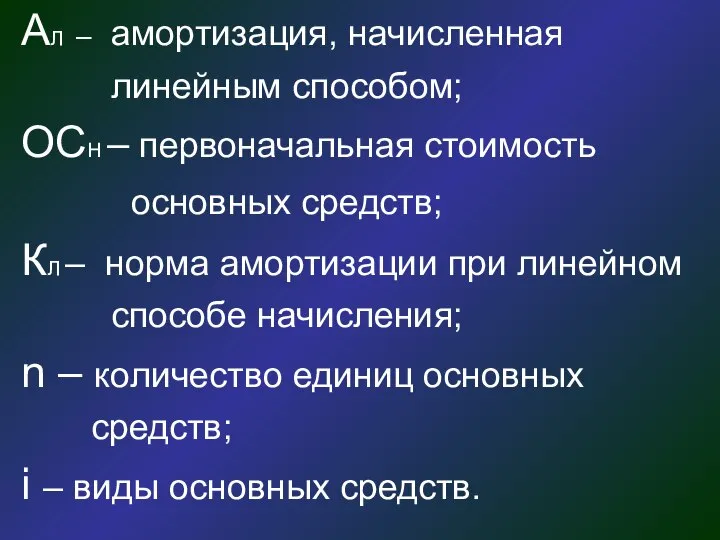

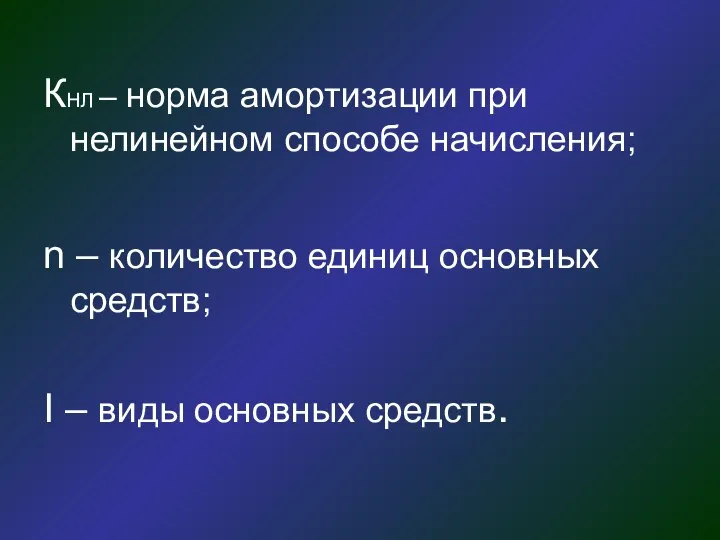

- 12. АЛ – амортизация, начисленная линейным способом; ОСН – первоначальная стоимость основных средств; КЛ – норма амортизации

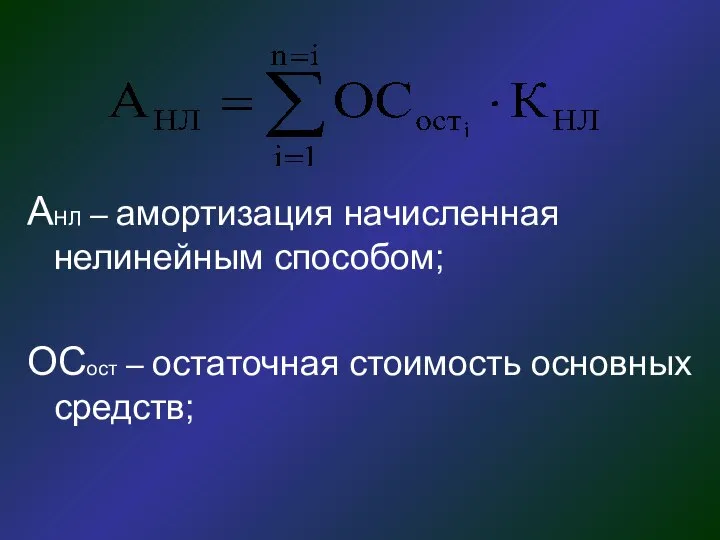

- 13. АНЛ – амортизация начисленная нелинейным способом; ОСост – остаточная стоимость основных средств;

- 14. КНЛ – норма амортизации при нелинейном способе начисления; n – количество единиц основных средств; I –

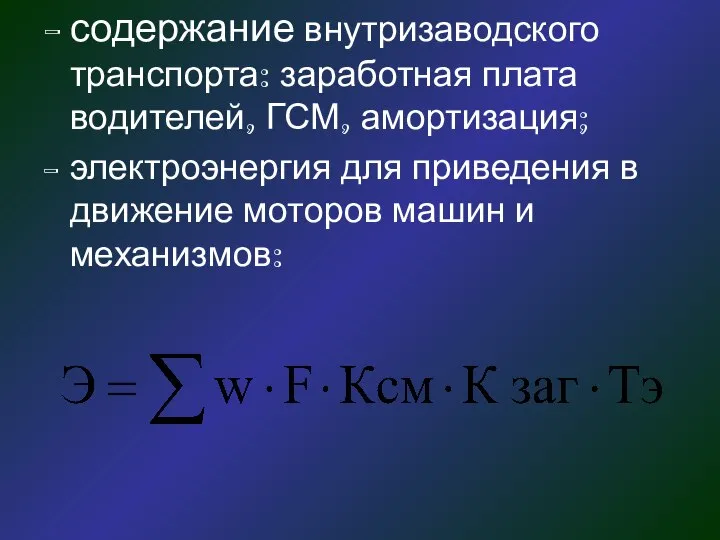

- 15. содержание внутризаводского транспорта: заработная плата водителей, ГСМ, амортизация; электроэнергия для приведения в движение моторов машин и

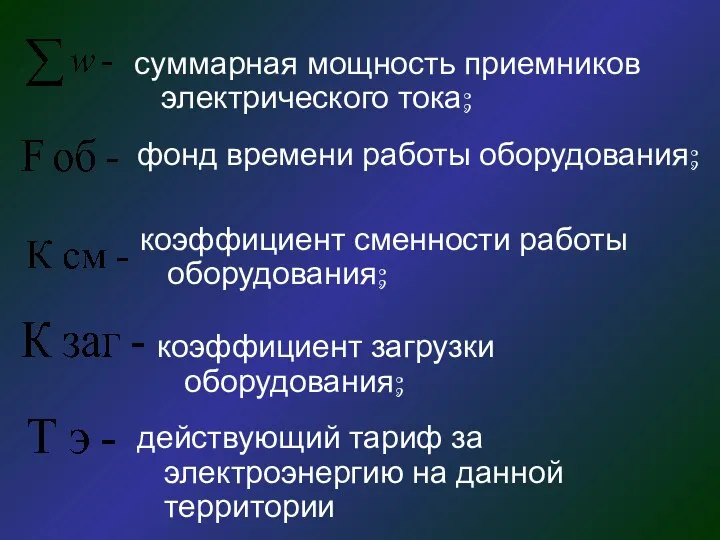

- 16. суммарная мощность приемников электрического тока; фонд времени работы оборудования; действующий тариф за электроэнергию на данной территории

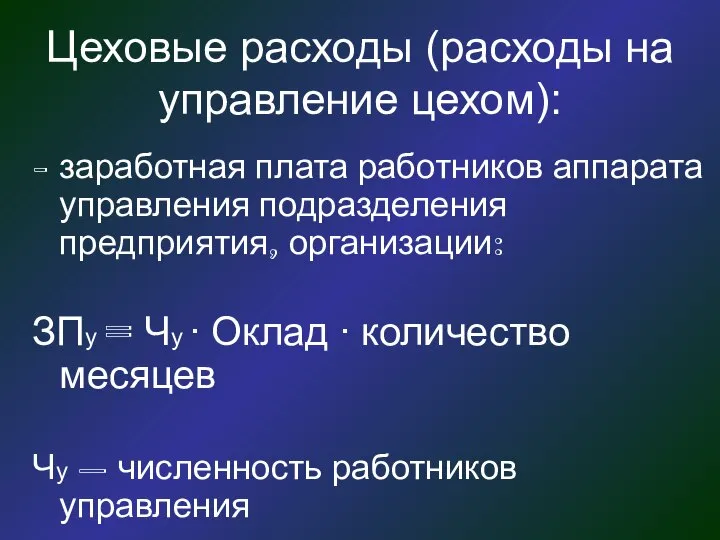

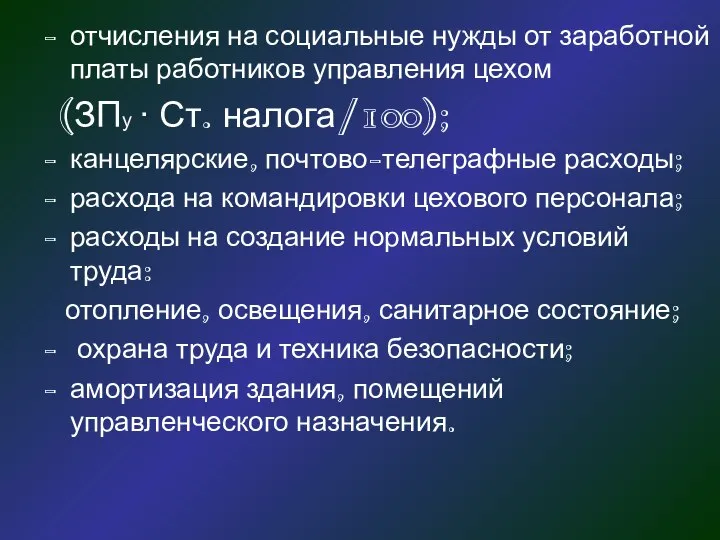

- 17. Цеховые расходы (расходы на управление цехом): заработная плата работников аппарата управления подразделения предприятия, организации: ЗПу =

- 18. отчисления на социальные нужды от заработной платы работников управления цехом (ЗПу ∙ Ст. налога/100); канцелярские, почтово-телеграфные

- 19. Общехозяйственные расходы: - расходы на управление предприятием: функционирование управленческого персонала

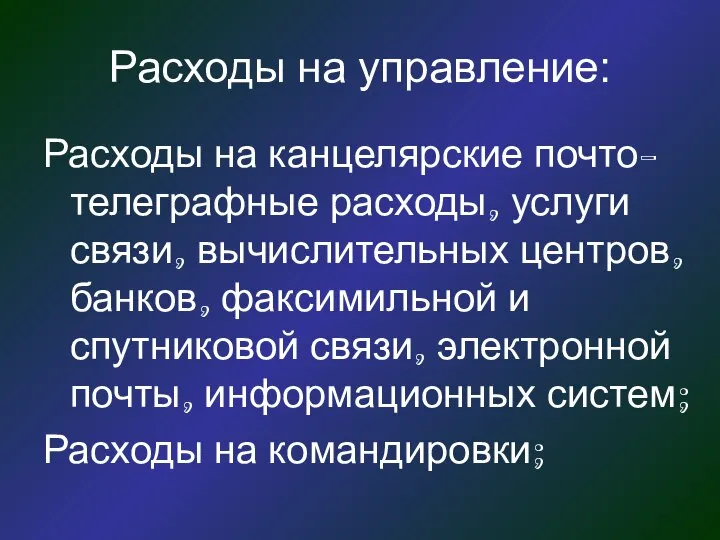

- 20. Расходы на управление: Расходы на канцелярские почто-телеграфные расходы, услуги связи, вычислительных центров, банков, факсимильной и спутниковой

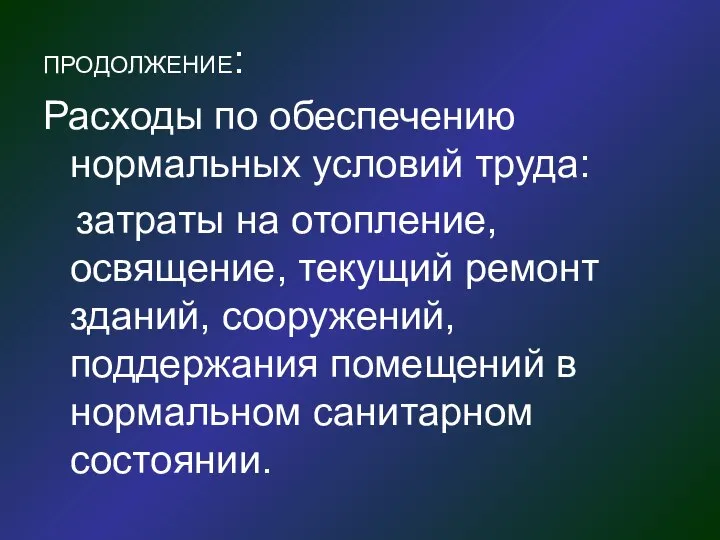

- 21. ПРОДОЛЖЕНИЕ: Расходы по обеспечению нормальных условий труда: затраты на отопление, освящение, текущий ремонт зданий, сооружений, поддержания

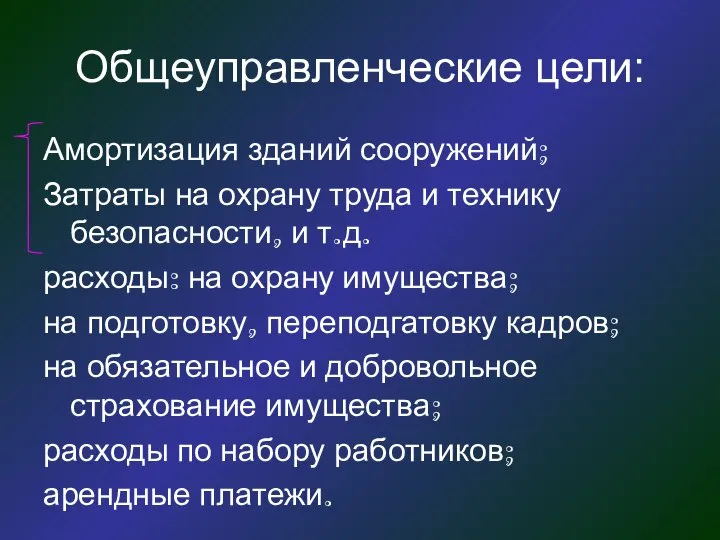

- 22. Общеуправленческие цели:

- 23. Общеуправленческие цели: Амортизация зданий сооружений; Затраты на охрану труда и технику безопасности, и т.д. расходы: на

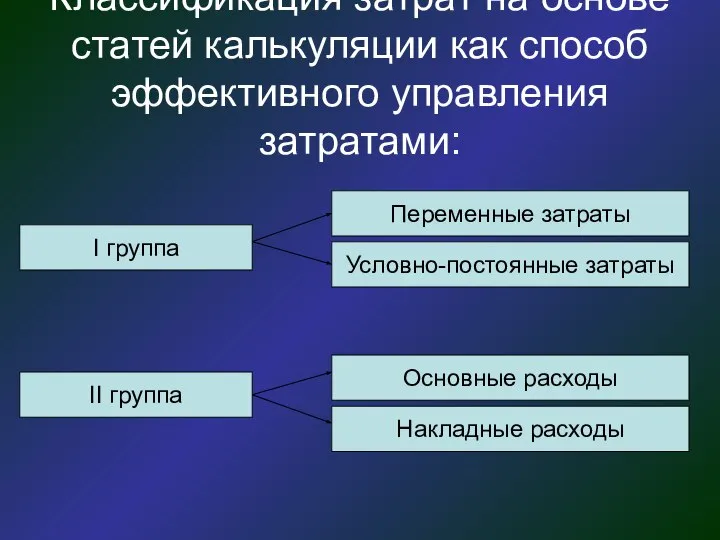

- 24. Классификация затрат на основе статей калькуляции как способ эффективного управления затратами: II группа Условно-постоянные затраты Переменные

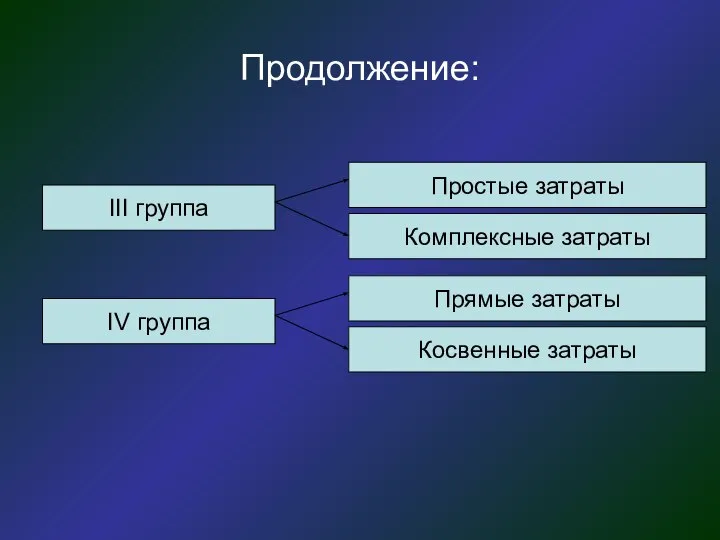

- 25. Продолжение: Прямые затраты Косвенные затраты IV группа Простые затраты Комплексные затраты III группа

- 26. Переменные затраты возрастают и уменьшаются пропорционально объему производства: - затраты основного производства, технологических процессов.

- 27. Затраты основного производства, технологических процессов: - сырье и основные материалы; - все виды энергии для технологических

- 28. Условно-постоянные расходы: фиксированные (постоянные); изменяющиеся непропорционально росту объема производства.

- 29. Фиксированные (постоянные): цеховые расходы; общехозяйственные расходы; измеряющиеся непропорционально росту объема производства – расходы по содержанию и

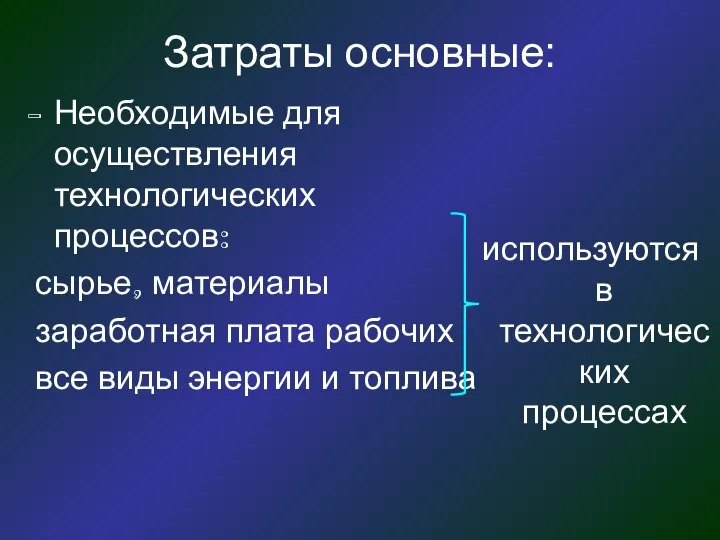

- 30. Затраты основные: Необходимые для осуществления технологических процессов: сырье, материалы заработная плата рабочих все виды энергии и

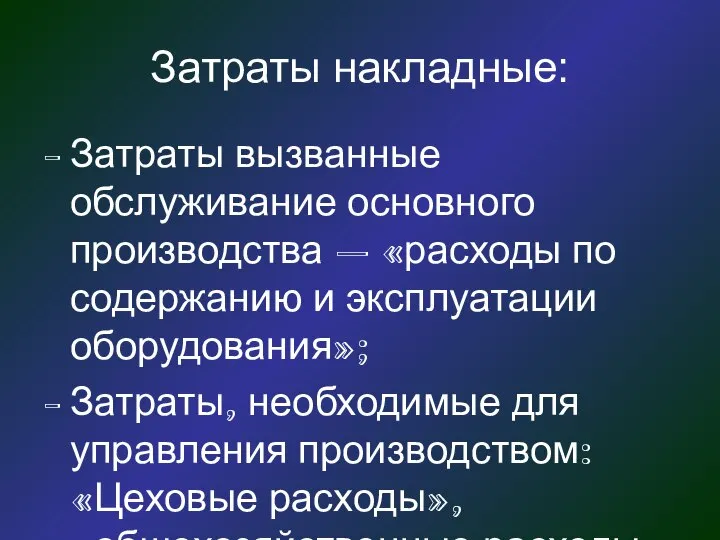

- 31. Затраты накладные: Затраты вызванные обслуживание основного производства – «расходы по содержанию и эксплуатации оборудования»; Затраты, необходимые

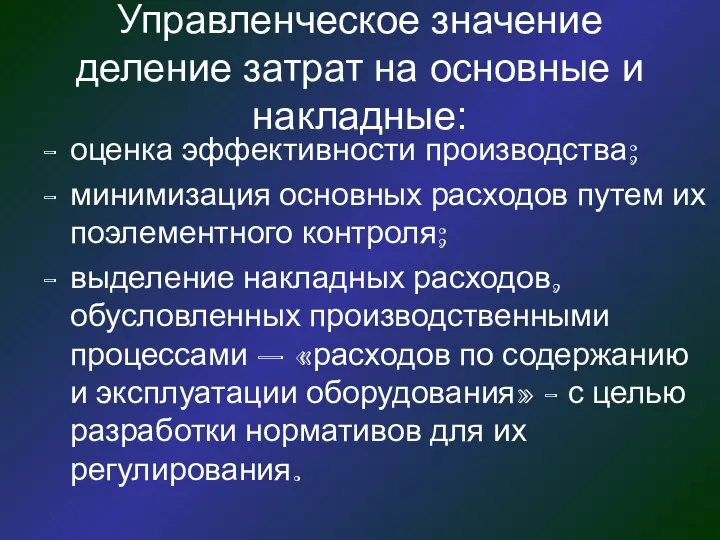

- 32. Управленческое значение деление затрат на основные и накладные: оценка эффективности производства; минимизация основных расходов путем их

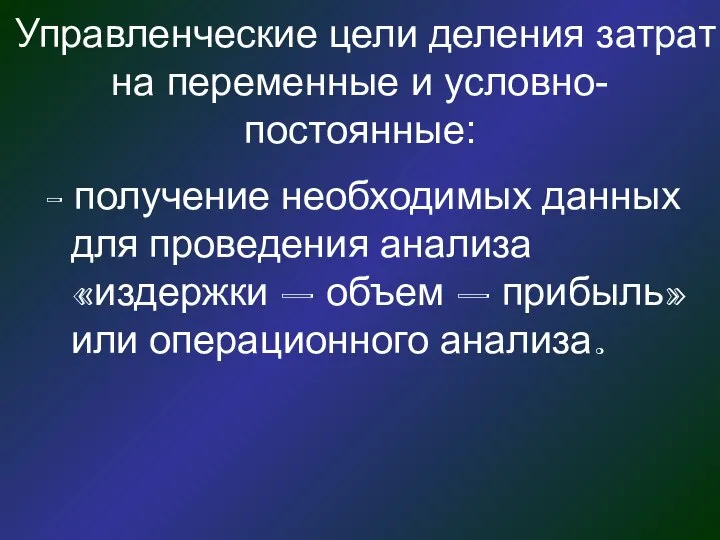

- 33. Управленческие цели деления затрат на переменные и условно-постоянные: - получение необходимых данных для проведения анализа «издержки

- 34. Операционный анализ: Исследование чувствительности операционной прибыли предприятия к изменению основных элементов операционного, рычага, а именно: изменение

- 35. Управленческие решения по результатам анализа «издержки – объем – прибыль»: проведение гибкой ценовой политики; изменения или

- 36. Затраты простые: - состоят из одного вида (элемента) затрат, например: материалы, заработная плата и т. п.

- 37. Затраты комплексные: - Набор затрат в составе одной статьи, например: «общехозяйственные расходы».

- 38. Управленческое значение деления затрат простые и комплексные: - выбор методики планирования затрат.

- 39. Затраты прямые: Относятся на продукт путем установления норм и нормативов материальных, топливно-энергетических и трудовых затрат.

- 40. Косвенные затраты: Относятся на продукт косвенным способом при помощи выбранного косвенного измерителя в виде процента или

- 41. Их состав: дополнительная заработная плата производственных рабочих; отчисления на социальные нужды; общепроизводственные расходы; общехозяйственные расходы; коммерческие

- 42. Управленческая цель деления затрат на прямые и косвенные: это способ отнесения затрат на продукт и расчет

- 44. Скачать презентацию

Классификационные признаки распределения затрат по месту их возникновения в производстве:

основное производство;

обслуживание

Классификационные признаки распределения затрат по месту их возникновения в производстве:

основное производство;

обслуживание

Инструмент распределения затрат по месту их возникновения в производстве:

- КАЛЬКУЛЯЦИОННЫЕ СТАТЬИ

Инструмент распределения затрат по месту их возникновения в производстве:

- КАЛЬКУЛЯЦИОННЫЕ СТАТЬИ

Типовой набор статей калькуляции:

сырье и материалы;

покупные изделия, полуфабрикаты, комплектующие изделия;

топливо технологическое;

энергия

Типовой набор статей калькуляции:

сырье и материалы;

покупные изделия, полуфабрикаты, комплектующие изделия;

топливо технологическое;

энергия

Продолжение:

отчисления на социальные нужды от основной и дополнительной заработной платы производственных

Продолжение:

отчисления на социальные нужды от основной и дополнительной заработной платы производственных

Статьи калькуляции основного производства:

сырье и материалы;

покупные изделия, полуфабрикаты, комплектующие изделия;

топливо технологическая;

энергия

Статьи калькуляции основного производства:

сырье и материалы;

покупные изделия, полуфабрикаты, комплектующие изделия;

топливо технологическая;

энергия

Продолжение:

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на

Продолжение:

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на

Статьи калькуляции по обслуживанию основного производства:

общепроизводственные расходы:

в том числе

расходы по

Статьи калькуляции по обслуживанию основного производства:

общепроизводственные расходы:

в том числе

расходы по

Общепроизводственные расходы:

материалы предназначенные для ухода за оборудованием:

М = F м/час ∙

Общепроизводственные расходы:

материалы предназначенные для ухода за оборудованием:

М = F м/час ∙

отчисления на социальные нужды от заработной платы рабочих, занятых обслуживанием оборудования:

отчисления на социальные нужды от заработной платы рабочих, занятых обслуживанием оборудования:

- амортизация оборудования:

- амортизация оборудования:

АЛ – амортизация, начисленная

линейным способом;

ОСН – первоначальная стоимость

АЛ – амортизация, начисленная

линейным способом;

ОСН – первоначальная стоимость

АНЛ – амортизация начисленная нелинейным способом;

ОСост – остаточная стоимость основных средств;

АНЛ – амортизация начисленная нелинейным способом;

ОСост – остаточная стоимость основных средств;

КНЛ – норма амортизации при нелинейном способе начисления;

n – количество единиц

КНЛ – норма амортизации при нелинейном способе начисления;

n – количество единиц

содержание внутризаводского транспорта: заработная плата водителей, ГСМ, амортизация;

электроэнергия для приведения в

содержание внутризаводского транспорта: заработная плата водителей, ГСМ, амортизация;

электроэнергия для приведения в

суммарная мощность приемников электрического тока;

фонд времени работы оборудования;

действующий тариф за электроэнергию

суммарная мощность приемников электрического тока;

фонд времени работы оборудования;

действующий тариф за электроэнергию

Цеховые расходы (расходы на управление цехом):

заработная плата работников аппарата управления подразделения

Цеховые расходы (расходы на управление цехом):

заработная плата работников аппарата управления подразделения

отчисления на социальные нужды от заработной платы работников управления цехом

отчисления на социальные нужды от заработной платы работников управления цехом

Общехозяйственные расходы:

- расходы на управление предприятием:

функционирование управленческого персонала

Общехозяйственные расходы:

- расходы на управление предприятием:

функционирование управленческого персонала

Расходы на управление:

Расходы на канцелярские почто-телеграфные расходы, услуги связи, вычислительных центров,

Расходы на управление:

Расходы на канцелярские почто-телеграфные расходы, услуги связи, вычислительных центров,

ПРОДОЛЖЕНИЕ:

Расходы по обеспечению нормальных условий труда:

затраты на отопление, освящение, текущий

ПРОДОЛЖЕНИЕ:

Расходы по обеспечению нормальных условий труда:

затраты на отопление, освящение, текущий

Общеуправленческие цели:

Общеуправленческие цели:

Общеуправленческие цели:

Амортизация зданий сооружений;

Затраты на охрану труда и технику безопасности, и

Общеуправленческие цели:

Амортизация зданий сооружений;

Затраты на охрану труда и технику безопасности, и

Классификация затрат на основе статей калькуляции как способ эффективного управления затратами:

II

Классификация затрат на основе статей калькуляции как способ эффективного управления затратами:

II

Продолжение:

Прямые затраты

Косвенные затраты

IV группа

Простые затраты

Комплексные затраты

III группа

Продолжение:

Прямые затраты

Косвенные затраты

IV группа

Простые затраты

Комплексные затраты

III группа

Переменные затраты возрастают и уменьшаются пропорционально объему производства:

- затраты основного производства,

Переменные затраты возрастают и уменьшаются пропорционально объему производства:

- затраты основного производства,

Затраты основного производства, технологических процессов:

- сырье и основные материалы;

-

Затраты основного производства, технологических процессов:

- сырье и основные материалы;

-

Условно-постоянные расходы:

фиксированные (постоянные);

изменяющиеся непропорционально росту объема производства.

Условно-постоянные расходы:

фиксированные (постоянные);

изменяющиеся непропорционально росту объема производства.

Фиксированные (постоянные):

цеховые расходы;

общехозяйственные расходы;

измеряющиеся непропорционально росту объема производства

Фиксированные (постоянные):

цеховые расходы;

общехозяйственные расходы;

измеряющиеся непропорционально росту объема производства

Затраты основные:

Необходимые для осуществления технологических процессов:

сырье, материалы

заработная плата рабочих

Затраты основные:

Необходимые для осуществления технологических процессов:

сырье, материалы

заработная плата рабочих

Затраты накладные:

Затраты вызванные обслуживание основного производства – «расходы по содержанию и

Затраты накладные:

Затраты вызванные обслуживание основного производства – «расходы по содержанию и

Управленческое значение деление затрат на основные и накладные:

оценка эффективности производства;

минимизация основных

Управленческое значение деление затрат на основные и накладные:

оценка эффективности производства;

минимизация основных

Управленческие цели деления затрат на переменные и условно-постоянные:

- получение необходимых данных

Управленческие цели деления затрат на переменные и условно-постоянные:

- получение необходимых данных

Операционный анализ:

Исследование чувствительности операционной прибыли предприятия к изменению основных элементов операционного,

Операционный анализ:

Исследование чувствительности операционной прибыли предприятия к изменению основных элементов операционного,

Управленческие решения по результатам анализа «издержки – объем – прибыль»:

проведение гибкой

Управленческие решения по результатам анализа «издержки – объем – прибыль»:

проведение гибкой

Затраты простые:

- состоят из одного вида

(элемента) затрат, например: материалы, заработная

Затраты простые:

- состоят из одного вида (элемента) затрат, например: материалы, заработная

Затраты комплексные:

- Набор затрат в составе одной статьи, например: «общехозяйственные расходы».

Затраты комплексные:

- Набор затрат в составе одной статьи, например: «общехозяйственные расходы».

Управленческое значение деления затрат простые и комплексные:

- выбор методики планирования затрат.

Управленческое значение деления затрат простые и комплексные:

- выбор методики планирования затрат.

Затраты прямые:

Относятся на продукт путем установления норм и нормативов материальных,

Затраты прямые:

Относятся на продукт путем установления норм и нормативов материальных,

Косвенные затраты:

Относятся на продукт косвенным способом при помощи выбранного косвенного

Косвенные затраты:

Относятся на продукт косвенным способом при помощи выбранного косвенного

Их состав:

дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды;

общепроизводственные расходы;

общехозяйственные расходы;

коммерческие

Их состав:

дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды;

общепроизводственные расходы;

общехозяйственные расходы;

коммерческие

Управленческая цель деления затрат на прямые и косвенные:

это способ отнесения

Управленческая цель деления затрат на прямые и косвенные:

это способ отнесения

Полупроводниковые приборы

Полупроводниковые приборы Терроризм – угроза обществу

Терроризм – угроза обществу  Проектирование выборки

Проектирование выборки Презентация Добыча полезных ископаемых : торф, железная руда, золото, серебро

Презентация Добыча полезных ископаемых : торф, железная руда, золото, серебро Маугли - презентация для начальной школы

Маугли - презентация для начальной школы Відомості про регіональні особливості оздоблення виробів в українських національних традиціях. Кольорова гама різних видів глад

Відомості про регіональні особливості оздоблення виробів в українських національних традиціях. Кольорова гама різних видів глад Волевые качества и самоконтроль спортсменов гребли на байдарке (Психологические и физиологические аспекты)

Волевые качества и самоконтроль спортсменов гребли на байдарке (Психологические и физиологические аспекты) Презентация на тему "Профессиональное выгорание педагога" - скачать презентации по Педагогике

Презентация на тему "Профессиональное выгорание педагога" - скачать презентации по Педагогике В гостях у сказки Авторы: Шанина Алина, Потемкина Евангелина, Козлова Анастасия 3 в класс МОУ «ПСОШ» Руководитель Коньшина О.А.

В гостях у сказки Авторы: Шанина Алина, Потемкина Евангелина, Козлова Анастасия 3 в класс МОУ «ПСОШ» Руководитель Коньшина О.А. Радиобиология 6

Радиобиология 6 Саяси тұлға. Джордж Уошингтон 1732-1799

Саяси тұлға. Джордж Уошингтон 1732-1799 Процедурные типы

Процедурные типы Т2.1.ч.1_ПрПсЧел

Т2.1.ч.1_ПрПсЧел БАЗИСНЫЕ УСЛОВИЯ ПОСТАВКИ Подготовили: Исаева Д. Подседова А. ФТД 2 курс Гр.Т-096

БАЗИСНЫЕ УСЛОВИЯ ПОСТАВКИ Подготовили: Исаева Д. Подседова А. ФТД 2 курс Гр.Т-096 Структура Web-страницы. Язык HTML

Структура Web-страницы. Язык HTML Құқық әлеуметтануының пайда болуының тарихи және ғылыми алғышарттары

Құқық әлеуметтануының пайда болуының тарихи және ғылыми алғышарттары Великая Пасха - праздник добра, чистоты и мира

Великая Пасха - праздник добра, чистоты и мира А что у вас - презентация для начальной школы

А что у вас - презентация для начальной школы Новый завет как договор. Условия моего договора с Богом

Новый завет как договор. Условия моего договора с Богом Коллектив - ?

Коллектив - ? Внеклассная работа педагога Профессия, учитель начальных классов, складывается из очень близких понятий: учитель-педагог-наст

Внеклассная работа педагога Профессия, учитель начальных классов, складывается из очень близких понятий: учитель-педагог-наст Возможности и механизмы участия граждан в законотворческом процессе

Возможности и механизмы участия граждан в законотворческом процессе  Презентация на тему "Эстафета олимпийского огня в Гатчине" - скачать презентации по Педагогике

Презентация на тему "Эстафета олимпийского огня в Гатчине" - скачать презентации по Педагогике Моллюск

Моллюск  Франсуа Війон

Франсуа Війон КАК РАСТЕТ АУДИТОРИЯ ИНТЕРНЕТА АУДИТОРИЯ СРЕДИ НАСЕЛЕНИЯ РОССИЯ 100 000+, СЕНТЯБРЬ 2011, 12+ ЛЕТ, АУДИТОРИЯ ЗА СУТКИ

КАК РАСТЕТ АУДИТОРИЯ ИНТЕРНЕТА АУДИТОРИЯ СРЕДИ НАСЕЛЕНИЯ РОССИЯ 100 000+, СЕНТЯБРЬ 2011, 12+ ЛЕТ, АУДИТОРИЯ ЗА СУТКИ Заболевания органов дыхания ОСТРАЯ ПНЕВМОНИЯ

Заболевания органов дыхания ОСТРАЯ ПНЕВМОНИЯ ВНИМАНИЕ

ВНИМАНИЕ