Презентация "Классификаци затрат на производство и реализацию продукции" - скачать презентации по Экономике

- Презентация "Классификаци затрат на производство и реализацию продукции" - скачать презентации по Экономике

Содержание

- 2. Цель классификации затрат – сознание информационной системы для управляемости затратами включающей: - Виды затрат; Масштаб затрат;

- 3. Сущность классификации: Группировка затрат по классификационным признакам, выбранным для управления затратами в соответствии со спецификой организации

- 4. Общие классификационные признаки: Однородные экономические явления в производстве (например: технологический процесс) Однородные затраты (например: материалы, заработная

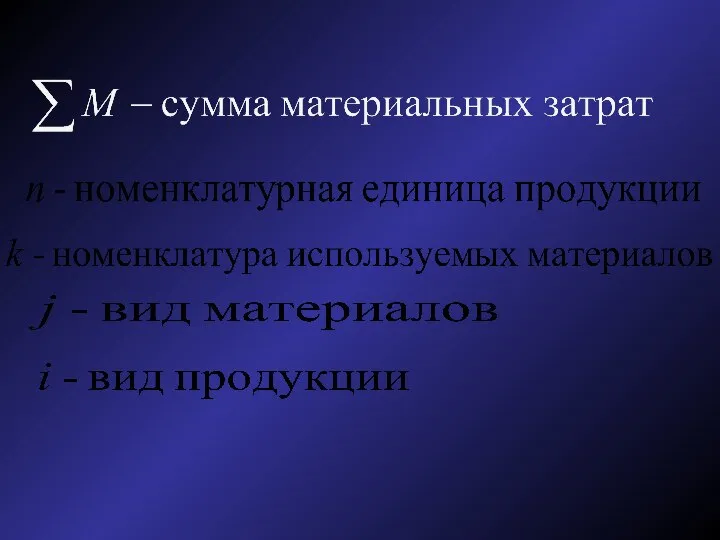

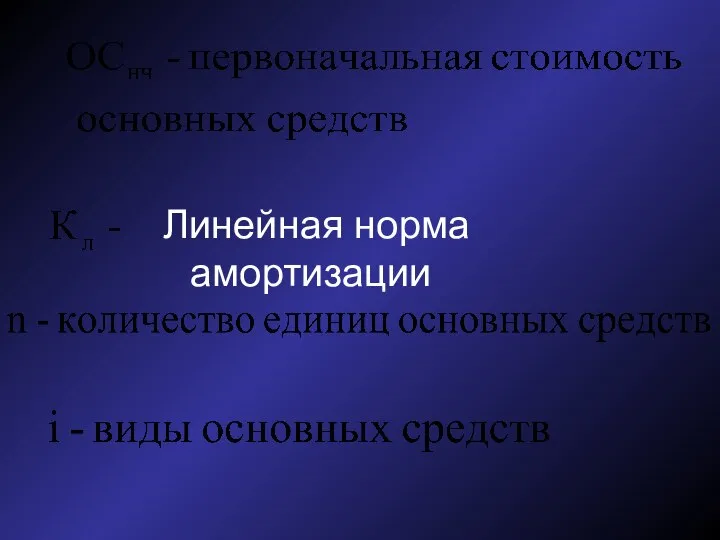

- 5. Первичные группировки затрат: Экономические элементы затрат Статьи калькуляции

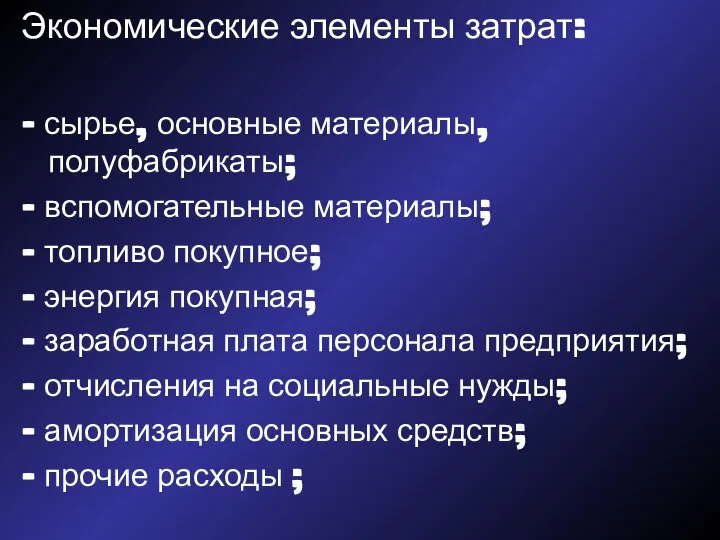

- 6. Экономические элементы затрат: - сырье, основные материалы, полуфабрикаты; - вспомогательные материалы; - топливо покупное; - энергия

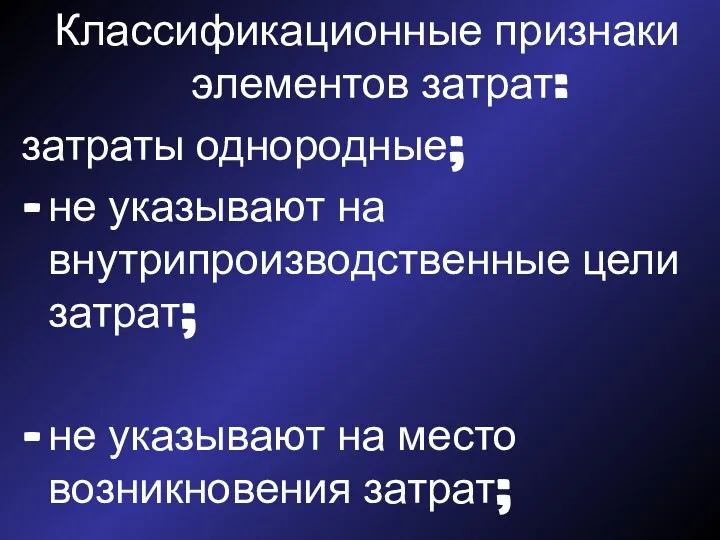

- 7. Классификационные признаки элементов затрат: затраты однородные; не указывают на внутрипроизводственные цели затрат; не указывают на место

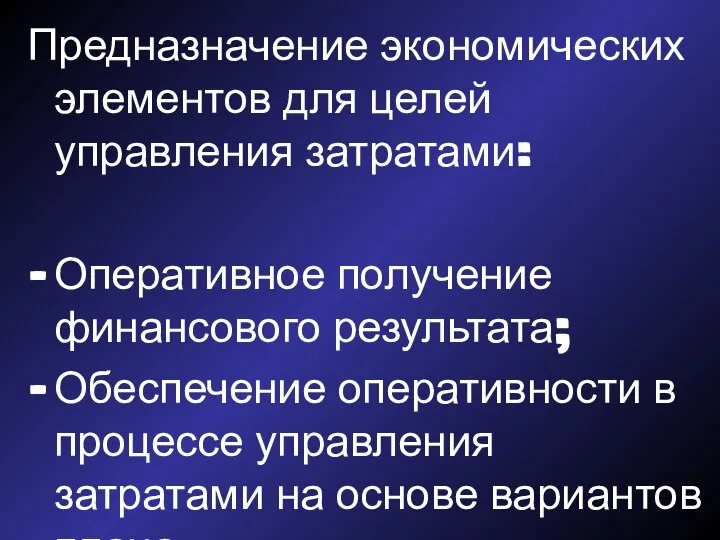

- 8. Предназначение экономических элементов для целей управления затратами: Оперативное получение финансового результата; Обеспечение оперативности в процессе управления

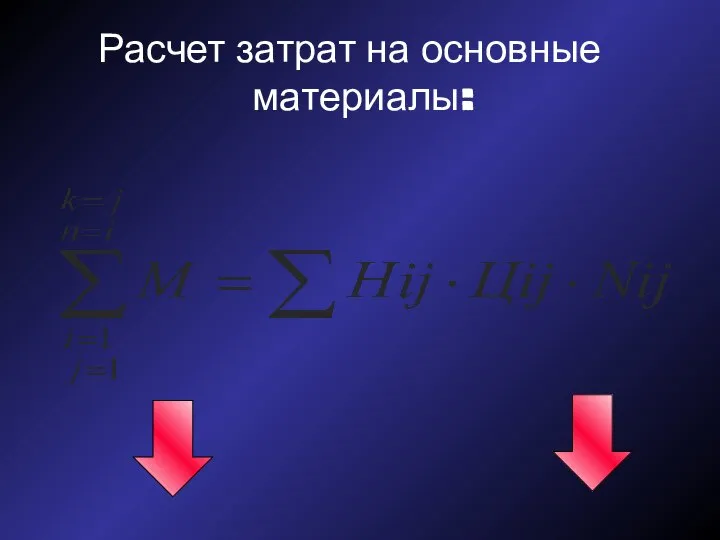

- 9. Расчет затрат на основные материалы:

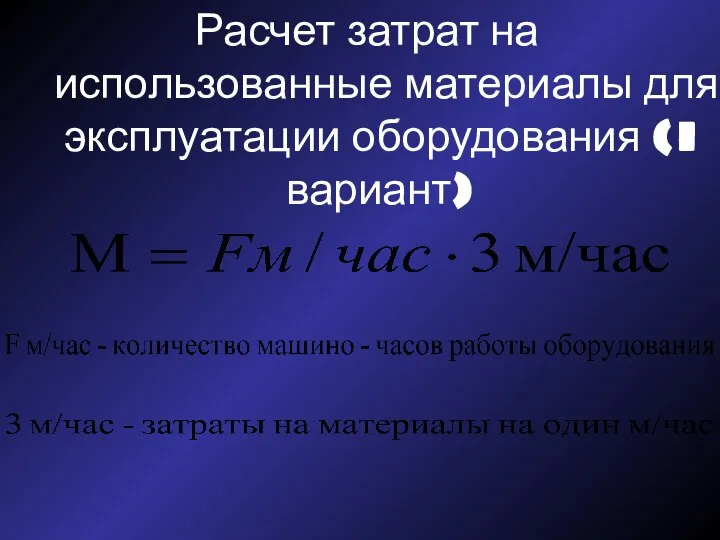

- 11. Расчет затрат на использованные материалы для эксплуатации оборудования (I вариант)

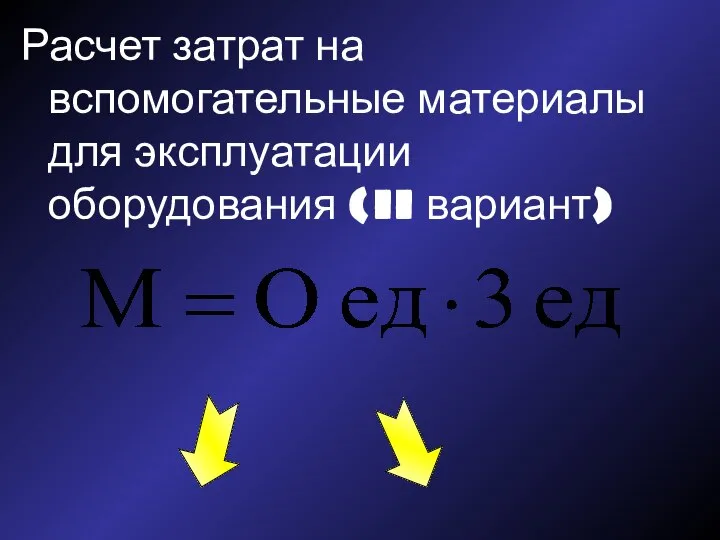

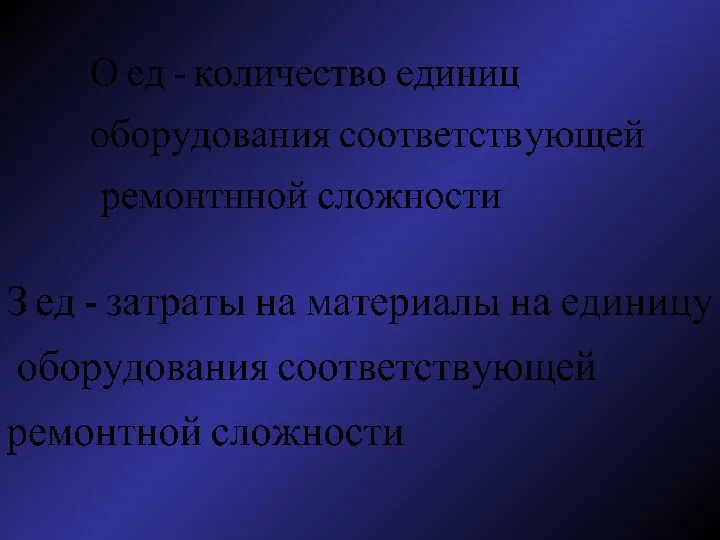

- 12. Расчет затрат на вспомогательные материалы для эксплуатации оборудования (II вариант)

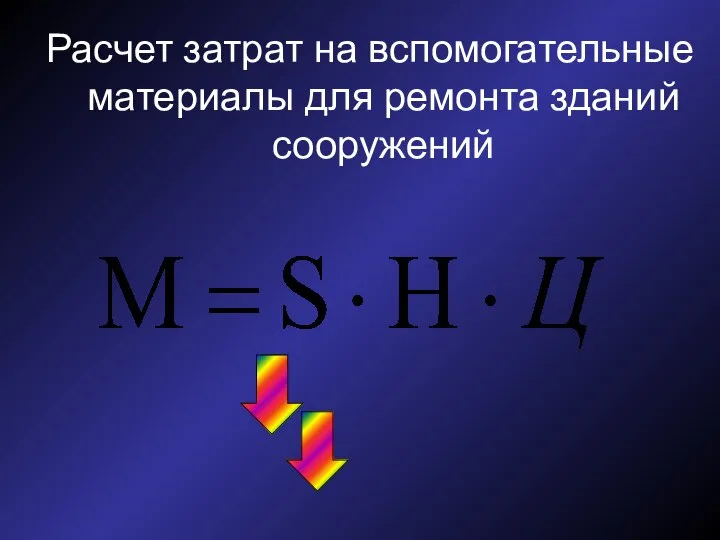

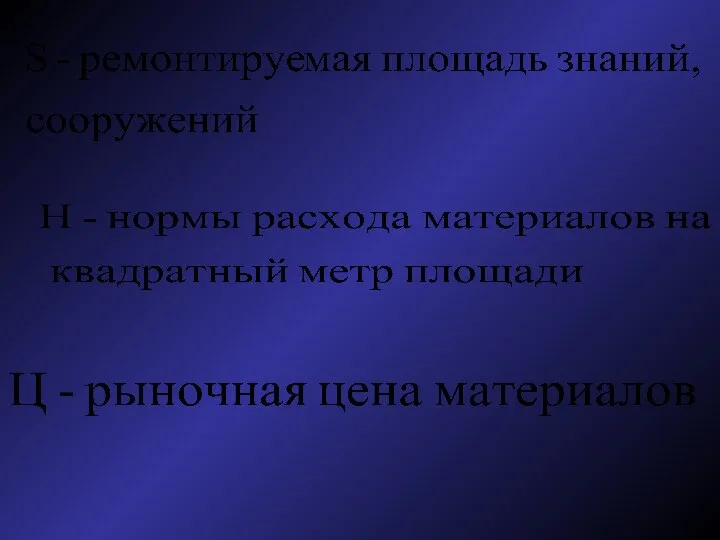

- 14. Расчет затрат на вспомогательные материалы для ремонта зданий сооружений

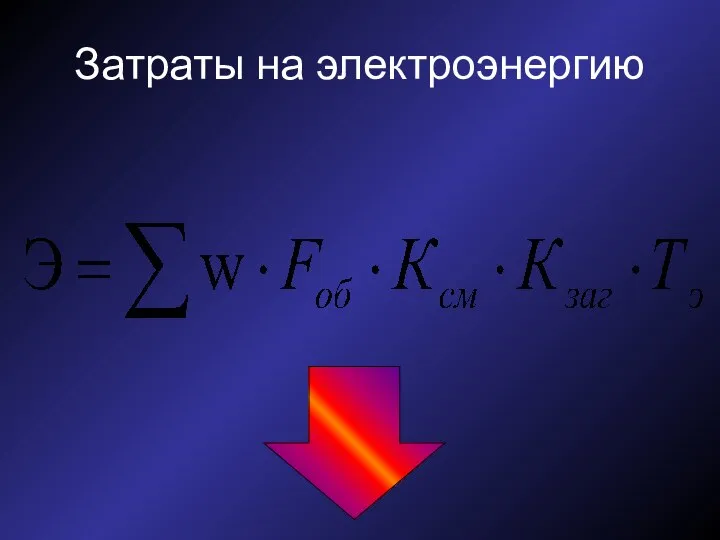

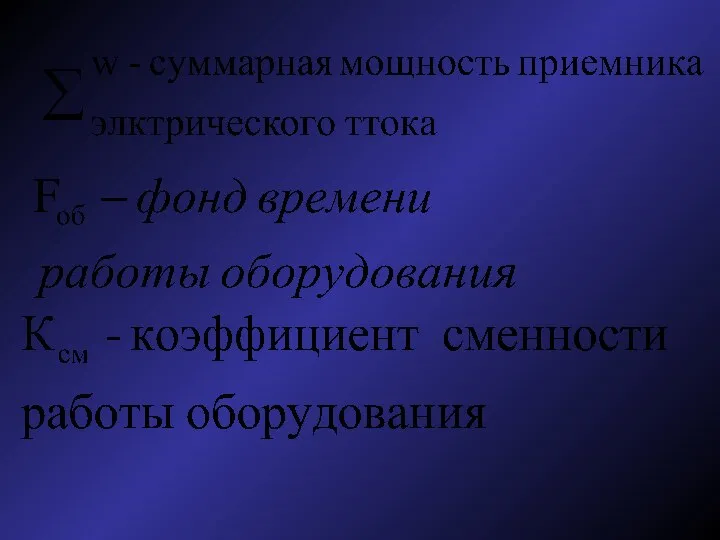

- 16. Затраты на электроэнергию

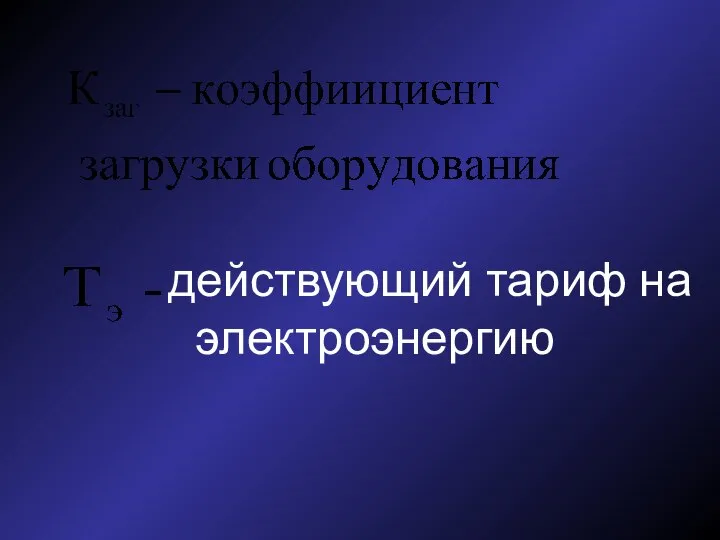

- 18. действующий тариф на электроэнергию

- 19. Заработная плата персонала предприятия: Заработная плата руководителей и специалистов; Заработная плата рабочих; Заработная плата прочих категорий

- 20. Отчисления на социальные нужды: Суммы единого социального налога, начисленного в соответствии с налоговым законодательством Российской Федерации

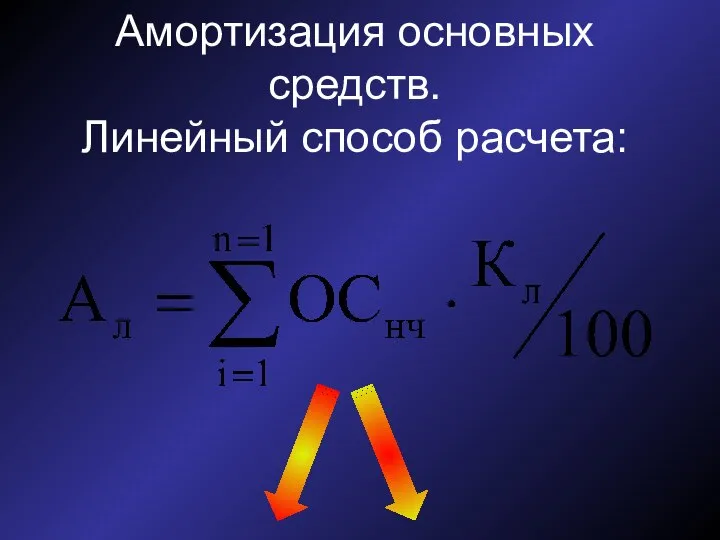

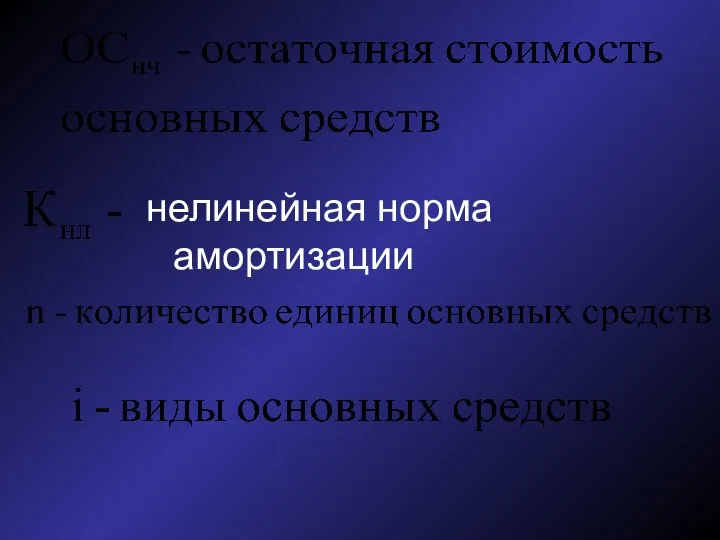

- 21. Амортизация основных средств. Линейный способ расчета:

- 22. Линейная норма амортизации

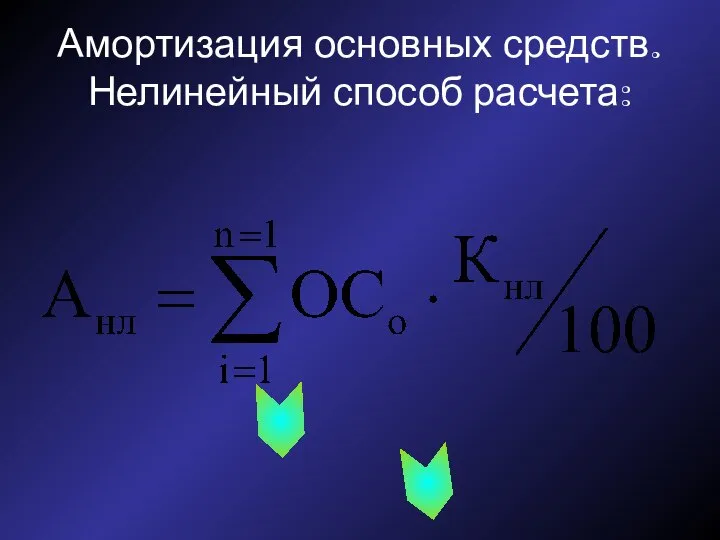

- 23. Амортизация основных средств. Нелинейный способ расчета:

- 24. нелинейная норма амортизации

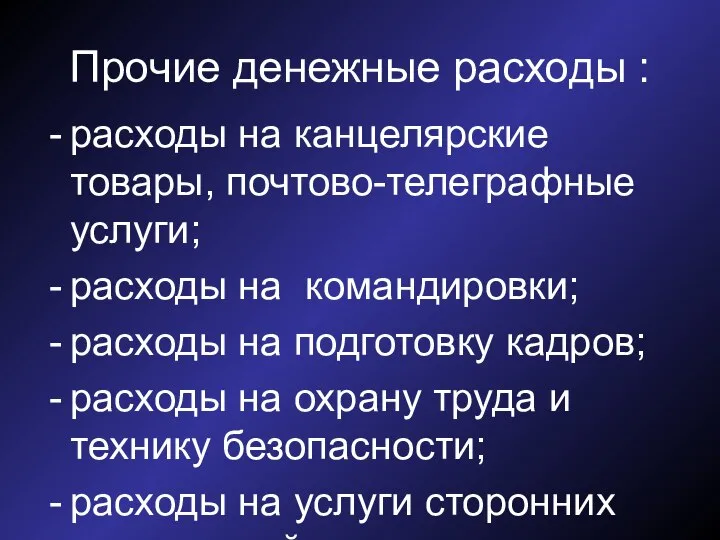

- 25. Прочие денежные расходы : расходы на канцелярские товары, почтово-телеграфные услуги; расходы на командировки; расходы на подготовку

- 27. Скачать презентацию

Цель классификации затрат – сознание информационной системы для управляемости затратами включающей:

-

Цель классификации затрат – сознание информационной системы для управляемости затратами включающей:

-

Сущность классификации:

Группировка затрат по классификационным признакам, выбранным для управления затратами

Сущность классификации:

Группировка затрат по классификационным признакам, выбранным для управления затратами

Общие классификационные признаки:

Однородные экономические явления в производстве (например: технологический процесс)

Однородные затраты

Общие классификационные признаки:

Однородные экономические явления в производстве (например: технологический процесс)

Однородные затраты

Первичные группировки затрат:

Экономические элементы затрат

Статьи калькуляции

Первичные группировки затрат:

Экономические элементы затрат

Статьи калькуляции

Экономические элементы затрат:

- сырье, основные материалы, полуфабрикаты;

- вспомогательные материалы;

- топливо покупное;

-

Экономические элементы затрат:

- сырье, основные материалы, полуфабрикаты;

- вспомогательные материалы;

- топливо покупное;

-

Классификационные признаки элементов затрат:

затраты однородные;

не указывают на внутрипроизводственные цели затрат;

не указывают

Классификационные признаки элементов затрат:

затраты однородные;

не указывают на внутрипроизводственные цели затрат;

не указывают

Предназначение экономических элементов для целей управления затратами:

Оперативное получение финансового результата;

Обеспечение оперативности

Предназначение экономических элементов для целей управления затратами:

Оперативное получение финансового результата;

Обеспечение оперативности

Расчет затрат на основные материалы:

Расчет затрат на основные материалы:

Расчет затрат на использованные материалы для эксплуатации оборудования (I вариант)

Расчет затрат на использованные материалы для эксплуатации оборудования (I вариант)

Расчет затрат на вспомогательные материалы для эксплуатации оборудования (II вариант)

Расчет затрат на вспомогательные материалы для эксплуатации оборудования (II вариант)

Расчет затрат на вспомогательные материалы для ремонта зданий сооружений

Расчет затрат на вспомогательные материалы для ремонта зданий сооружений

Затраты на электроэнергию

Затраты на электроэнергию

действующий тариф на электроэнергию

действующий тариф на электроэнергию

Заработная плата персонала предприятия:

Заработная плата руководителей и специалистов;

Заработная плата рабочих;

Заработная

Заработная плата персонала предприятия:

Заработная плата руководителей и специалистов;

Заработная плата рабочих;

Заработная

Отчисления на социальные нужды:

Суммы единого социального налога, начисленного в соответствии с

Отчисления на социальные нужды:

Суммы единого социального налога, начисленного в соответствии с

Амортизация основных средств.

Линейный способ расчета:

Амортизация основных средств.

Линейный способ расчета:

Линейная норма амортизации

Линейная норма амортизации

Амортизация основных средств.

Нелинейный способ расчета:

Амортизация основных средств.

Нелинейный способ расчета:

нелинейная норма амортизации

нелинейная норма амортизации

Прочие денежные расходы :

расходы на канцелярские товары, почтово-телеграфные услуги;

расходы на командировки;

расходы

Прочие денежные расходы :

расходы на канцелярские товары, почтово-телеграфные услуги;

расходы на командировки;

расходы

Физическая культура. Футбол

Физическая культура. Футбол Ранние половые связи у подростков.

Ранние половые связи у подростков. История автомобилестроения

История автомобилестроения Проектное фото жилого комплекса

Проектное фото жилого комплекса Правила написания реферативного перевода

Правила написания реферативного перевода Боевые искусства Древней Руси

Боевые искусства Древней Руси Основы методики самостоятельных занятий

Основы методики самостоятельных занятий Типы, переменные, управляющие инструкции. Примитивные типы. (Тема 2.2)

Типы, переменные, управляющие инструкции. Примитивные типы. (Тема 2.2) Республика Ирак

Республика Ирак Регламент по подбору персонала и его использование на предприятии

Регламент по подбору персонала и его использование на предприятии Функциональная анатомия ВНС

Функциональная анатомия ВНС Правила безопасного поведения на воде

Правила безопасного поведения на воде Волны де-Бройля

Волны де-Бройля Кроссворд экономическая география

Кроссворд экономическая география Қазақстан Республикасы Президентінің

Қазақстан Республикасы Президентінің Жемқорлықтың» тарихи дамуы

Жемқорлықтың» тарихи дамуы Спортплощадка

Спортплощадка Теории управления персоналом

Теории управления персоналом Разработка рекомендаций по внедрению нового туристского направления

Разработка рекомендаций по внедрению нового туристского направления Жизнь Ленинградского хореографического училища в годы Великой Отечественной войны

Жизнь Ленинградского хореографического училища в годы Великой Отечественной войны «Теория Z» У. Оучи

«Теория Z» У. Оучи Happu Halloween

Happu Halloween Кровообращение Система кровообращения состоит из сердца и сосудов.

Кровообращение Система кровообращения состоит из сердца и сосудов. Растения в интерьере жилого дома

Растения в интерьере жилого дома Криминалистическое исследование холодного оружия

Криминалистическое исследование холодного оружия Дезинф. Микробиоценоз

Дезинф. Микробиоценоз РАЗВИТИЕ СОВЕТСКОЙ УПРАВЛЕНЧЕСКОЙ МЫСЛИ в 1960-е годы

РАЗВИТИЕ СОВЕТСКОЙ УПРАВЛЕНЧЕСКОЙ МЫСЛИ в 1960-е годы Государственный Таможенный Комитет Республика Беларусь

Государственный Таможенный Комитет Республика Беларусь