Презентация "Особенности формирования системы налогообложения финансовых транзакций на международном уровне" - скачать пре

- Презентация "Особенности формирования системы налогообложения финансовых транзакций на международном уровне" - скачать пре

Содержание

- 2. Основными целями введения налога на финансовые транзакции в совокупности стран признаются: -обеспечение достаточного объема налоговых поступлений

- 3. Объект обложения: - покупка/продажа ценных бумаг и других финансовых инструментов (включая паи в коллективных (паевых) инвестиционных

- 4. Исключением из объекта налогообложения должны стать: -прямое кредитование и займы (частные домохозяйства, малый и средний бизнес,

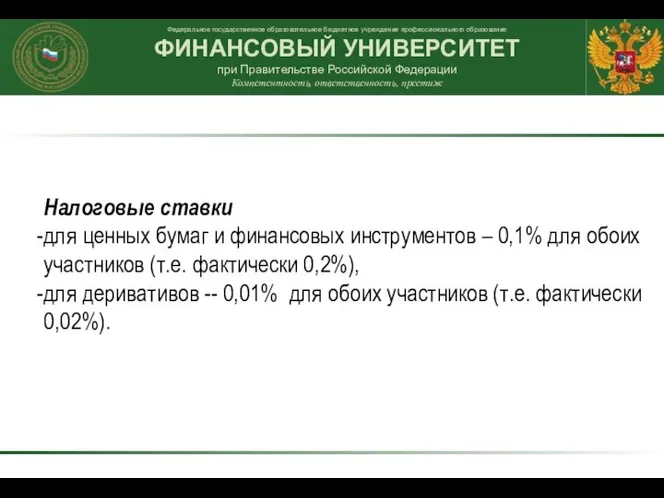

- 5. Налоговые ставки для ценных бумаг и финансовых инструментов – 0,1% для обоих участников (т.е. фактически 0,2%),

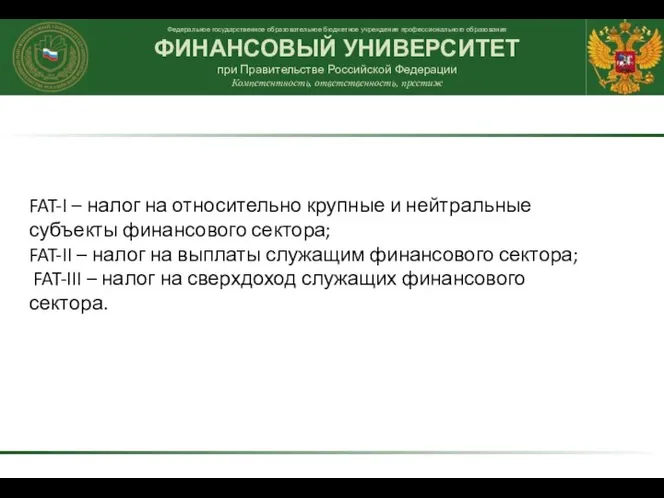

- 6. FAT-I – налог на относительно крупные и нейтральные субъекты финансового сектора; FAT-II – налог на выплаты

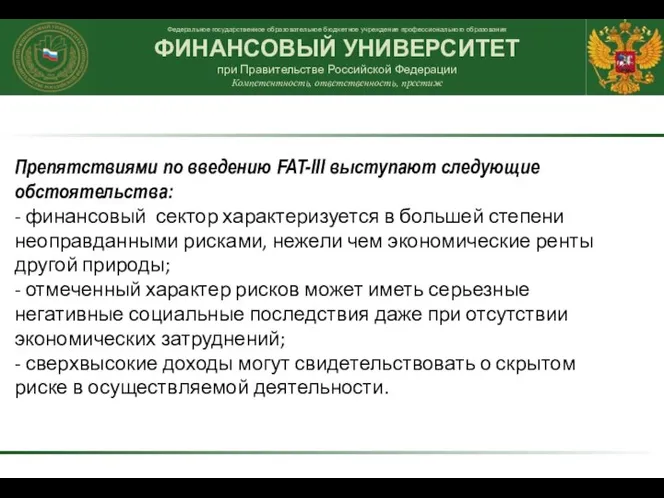

- 7. Препятствиями по введению FAT-III выступают следующие обстоятельства: - финансовый сектор характеризуется в большей степени неоправданными рисками,

- 9. Скачать презентацию

Основными целями введения налога на финансовые транзакции в совокупности стран

Основными целями введения налога на финансовые транзакции в совокупности стран

Объект обложения:

- покупка/продажа ценных бумаг и других финансовых инструментов (включая паи

Объект обложения:

- покупка/продажа ценных бумаг и других финансовых инструментов (включая паи

Исключением из объекта налогообложения должны стать:

-прямое кредитование и займы (частные

Исключением из объекта налогообложения должны стать:

-прямое кредитование и займы (частные

Налоговые ставки

для ценных бумаг и финансовых инструментов – 0,1% для

Налоговые ставки

для ценных бумаг и финансовых инструментов – 0,1% для

FAT-I – налог на относительно крупные и нейтральные субъекты финансового сектора;

FAT-II

FAT-I – налог на относительно крупные и нейтральные субъекты финансового сектора;

FAT-II

Препятствиями по введению FAT-III выступают следующие обстоятельства:

- финансовый сектор характеризуется в

Препятствиями по введению FAT-III выступают следующие обстоятельства:

- финансовый сектор характеризуется в

Презентация по культурологии на тему: «Марксистская концепция культуры и ее истории» Подготовили студенты группы Мб-13/11 Корявих

Презентация по культурологии на тему: «Марксистская концепция культуры и ее истории» Подготовили студенты группы Мб-13/11 Корявих Объектно-реляционные базы данных

Объектно-реляционные базы данных Лабиринт. Робот на основе Lego Mindstorms находит выход из лабиринта

Лабиринт. Робот на основе Lego Mindstorms находит выход из лабиринта Административно-хозяйственная деятельность таможенных органов. Подготовили: Адлейба Эмиль и Абросимова Юлия

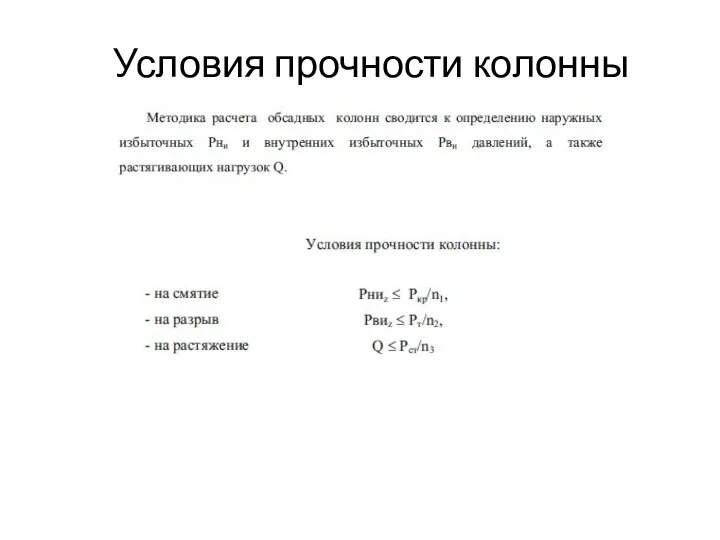

Административно-хозяйственная деятельность таможенных органов. Подготовили: Адлейба Эмиль и Абросимова Юлия Условия прочности колонны

Условия прочности колонны Представления древних о Земле

Представления древних о Земле  Немецкий культурный фонд «Sprüche über Lebensmittel»

Немецкий культурный фонд «Sprüche über Lebensmittel» Животные

Животные Национальная электронная библиотека. Политология

Национальная электронная библиотека. Политология Отчет Службы Мониторинга и Контроля ГСМ за май-июнь 2019 года

Отчет Службы Мониторинга и Контроля ГСМ за май-июнь 2019 года Алгебра, 7 класс Тема: Степень и её свойства. Учитель математики МОУ Михайловской сош Кантемировского района Воронежской обла

Алгебра, 7 класс Тема: Степень и её свойства. Учитель математики МОУ Михайловской сош Кантемировского района Воронежской обла Маркетинг - 4Р

Маркетинг - 4Р Древние философские школы Индии. Брахманизм,иудаизм

Древние философские школы Индии. Брахманизм,иудаизм Каркас унифицированный безригельный «КУБ 2,5»

Каркас унифицированный безригельный «КУБ 2,5» Жизненные цели подростков

Жизненные цели подростков Изготовление провизорных реставраций при ортопедическом лечении керамическими коронками

Изготовление провизорных реставраций при ортопедическом лечении керамическими коронками  Технические средства радиосвязи. Для различных должностных категорий обучающихся

Технические средства радиосвязи. Для различных должностных категорий обучающихся Қазақ мәдениеті

Қазақ мәдениеті Соединения разъемные резьбовые

Соединения разъемные резьбовые France – one of the oldest republics in

France – one of the oldest republics in Компьютерные сети

Компьютерные сети Народные промыслы России

Народные промыслы России Океанская вода

Океанская вода  ОБЛАСТЬ ОПРЕДЕЛЕНИЯ ФУНКЦИЙ Определение: Значения, которые принимает Х в функции f(x), называется областью определения функции и о

ОБЛАСТЬ ОПРЕДЕЛЕНИЯ ФУНКЦИЙ Определение: Значения, которые принимает Х в функции f(x), называется областью определения функции и о Служебное время и время отдыха государственных гражданских служащих Выполнили: студенты 3-го курса группы Ю-101 Меженько Ю.В и Шев

Служебное время и время отдыха государственных гражданских служащих Выполнили: студенты 3-го курса группы Ю-101 Меженько Ю.В и Шев Советский спорт

Советский спорт Саясаттану ғылымы

Саясаттану ғылымы Архитектура памяти компьютеров

Архитектура памяти компьютеров