- Презентация "Плучевская Э.В. Бухгалтерский учет. Учебник" - скачать презентации по Экономике

Содержание

- 2. Содержание учебника Лекции: Бухгалтерский учет. Его сущность и задачи Учет внеоборотных активов Учет материально-производственных запасов Учет

- 3. Тема 1. Бухгалтерский учет. Его сущность и задачи

- 4. Бухгалтерский учет. Его сущность и задачи Целью изучения данной темы являются вопросы об истории возникновения бухучета,

- 5. Предмет бухгалтерского учета К концу XV в. сложилась теория бухгалтерского учета, основанная на двойной записи. Основоположником

- 6. В зарубежной практике бухгалтерский учет определяется как информационная система, которая измеряет, обрабатывает и передает информацию о

- 7. Бухгалтерский учет Финансовый Управленческий

- 8. Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами. Система нормативных документов: 1-й уровень – законодательный:

- 9. Сравнительные характеристики финансового и управленческого учета Область сравнения Финансовый учет Управленческий учет Основные пользователи Сторонние лица

- 10. Бухгалтерский учет законодательно определяется как упорядоченная система сбора, регистрации и обобщения в денежном выражении информации об

- 11. Объектом (см. словарь) приложения бухгалтерского учета является предприятие. Предмет (см.словарь) бухгалтерского учета – финансово-хозяйственная деятельность предприятия.

- 12. При этом происходит кругооборот хозяйственных средств, который включает в себя: процесс заготовления средств производства и предметов

- 13. Объектами бухгалтерского учета являются: Имущество предприятия, капитал, обязательства, хозяйственные операции, осуществляемые предприятиями в процессе хозяйственной деятельности.

- 14. Имущество или хозяйственные средства Внеоборотные активы: Оборотные активы: вложения во внеоборотные производственные запасы и активы, основные

- 15. Источники образования хозяйственных средств делятся на собственные и заемные. Собственные источники включают в себя уставный капитал,

- 16. Заемные источники Заемные источники (см. словарь) – это кредиты банков, займы предприятий, а также и кредиторская

- 17. Хозяйственные операции можно назвать фактами хозяйственной жизни. Каждая операция должна подтверждаться соответствующими документами. Операции могут быть

- 18. Задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации, ее имущественном положении, контроль над

- 19. Требования к ведению бухгалтерского учета: Непрерывность обособленный учет собственного имущества организации использование принципа двойной записи тождество

- 20. Пользователи бухгалтерской информации Собственники, совладельцы и первые руководители заинтересованы в информации о прибыльности и ликвидности. Менеджеры

- 21. Пользователи бухгалтерской информации Сторонние пользователи с косвенным финансовым интересом имеют право пользоваться не только отчетной, но

- 23. Метод бухгалтерского учета (эккаунтинга). Метод (см. словарь) - совокупность специальных приемов и способов, обеспечивающих контроль за

- 24. Приемы: документирование; инвентаризация; калькуляция; ведение счетов бухгалтерского учета и двойная запись; бухгалтерский баланс.

- 25. Документирование. Подтверждает факт свершения хозяйственной операции или право ее совершения (денежный чек). Сведения в документах называются

- 26. Классификация документов. По порядку составления: на первичные , которые составляются сразу после совершения хозяйственной операции (приходно-кассовый

- 27. внутренние (приходный, расходный кассовые ордера); внешние, которые составляются за пределами данного предприятия (счет-фактура). По методу составления:

- 28. По структуре и назначению: оправдательные, подтверждающие совершившуюся хозяйственную операцию (счет-фактура); распорядительные – дают указание на совершение

- 29. Инвентаризация Сверка документов бухучета с фактическим наличием товарно-материальных ценностей на предприятии по местам их хранения. Калькулирование

- 30. Ведение счетов бухгалтерского учета и двойная запись Счета (см. словарь) – это учетные регистры, в которых

- 31. Активные счета На активных счетах (см. словарь) отражают состояние и движение хозяйственных средств предприятия: основных средств,

- 32. Пассивные счета На пассивных счетах (см. словарь) отражают источники формирования и целевое назначение средств: уставного капитала,

- 33. Активно-пассивные счета Активно-пассивные счета отражают какие-либо расчеты (с учредителями, дочерними предприятиями, дебиторами и кредиторами и т.

- 34. Итоговая сумма, записанная по дебету счета – дебетовый оборот (см. словарь). Итоговая сумма, записанная по кредиту

- 35. Схема активного счета Сальдо активного счета = сальдо начальное (дебетовое) + оборот по дебету – оборот

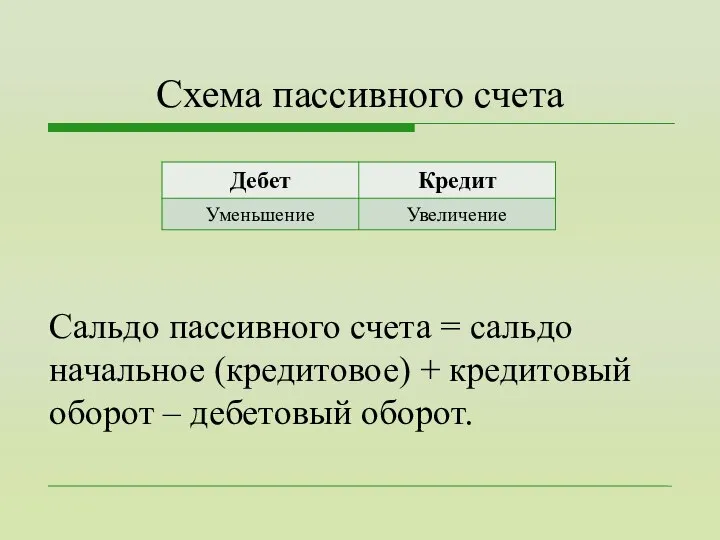

- 36. Схема пассивного счета Сальдо пассивного счета = сальдо начальное (кредитовое) + кредитовый оборот – дебетовый оборот.

- 37. Примеры активно-пассивных счетов Сальдо по этому счету может быть и по дебету и по кредиту одновременно.

- 38. Способ двойной записи Каждая хозяйственная операция отражается по дебету и кредиту различных счетов равными суммами. Позволяет

- 39. Запись, указывающая наименование дебетуемого и кредитуемого счетов, называется корреспонденцией счетов или бухгалтерской проводкой.

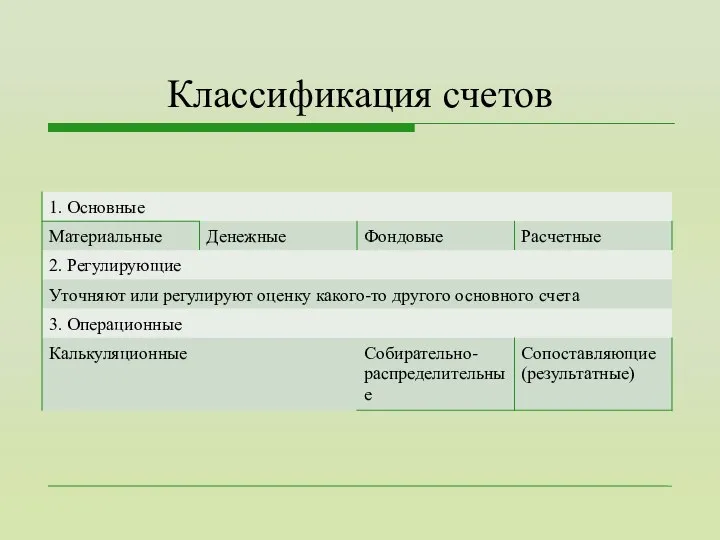

- 40. Все бухгалтерские счета по структуре и назначению можно разделить на основные, регулирующие и операционные.

- 41. Классификация счетов

- 42. Основные счета Их особенность состоит в том, что сальдо по ним отражается в бухгалтерском балансе (форма

- 43. Счета Денежные счета отражают состояние и движение денежных средств предприятия (касса, расчетный счет, валютный счет, специальные

- 44. Расчетные счета (см. словарь)отражают состояние и движение расчетов предприятия (расчеты с поставщиками, расчеты с покупателями и

- 45. Регулирующие счета Их назначение уточнять или регулировать оценку какого-то другого основного счета. Это амортизация основных средств

- 46. Операционные счета Операционные счета предназначены для учета хозяйственных процессов и выявления результатов. Калькуляционные: счета 08, 20,

- 47. Собирательно-распределительные: счета 25, 26, 97, 28. На них отражаются косвенные затраты, которые в конце месяца (полностью

- 48. Операционно-результатные: счета 90, 91 (сальдо – нет, активно- пассивные). По Дебету счета 90 отражается фактическая себестоимость

- 49. Синтетические и аналитические счета, субсчета Синтетические счета – это наиболее высокий уровень обобщения в учете. На

- 50. Бухгалтерский баланс (см. словарь) (фр. balance – букв. весы). Все, что подлежит учету можно рассматривать с

- 51. В активе приводятся сведения: о внеоборотных активах (основных средствах, нематериальных активах, доходных вложениях в материальные ценности,

- 52. Пассив: показывает финансовые источники, использованные при формировании хозяйственных средств; уставный капитал, прибыль, кредиты, расчеты с персоналом

- 53. Формы и техника бухгалтерского учета Форма бухгалтерского учета – порядок сочетания различных видов учетных регистров, техники

- 54. Формы ведения бухучета: Мемориально-ордерная; Журнально-ордерная; Автоматизированная; Упрощенная.

- 55. Журнально-ордерная форма: Для учета хозяйственных операций используются журналы-ордера, запись в которых ведется только по кредитовому принципу.

- 56. Упрощенная форма: Книга учета хозяйственных операций (регистр синтетического учета) и различные ведомости для аналитического учета (основных

- 57. Мемориально-ордерная форма учета По данным первичных или накопительных документов составляются мемориальные ордера, которые записываются в регистрационный

- 58. Автоматизированная форма учета Ввод данных (первичных документов); Формирование бухгалтерских записей (проводок); Компьютерная обработка данных; Формирование отчетности;

- 59. Упрощенная форма Формы: простая, развернутая и особая упрощенная. Простая форма - составление журнала хозяйственных операций, шахматной

- 60. Способы исправления ошибок в учетных записях: Корректурный способ – неправильно написанная сумма зачеркивается одной чертой так,

- 61. Дополнительная бухгалтерская проводка - делается корреспонденция на разницу между написанной и нужной суммой. «Красное сторно» -

- 62. Тема 2. Учет внеоборотных активов

- 63. Понятие и классификация основных средств. Основными средствами являются материально-вещественные ценности, используемые как средства труда в натуральной

- 64. Задачей учета основных средств является правильное документальное оформление и своевременное отражение в учетных регистрах Поступления основных

- 65. Классификация основных средств По отраслевому признаку – основные средства в промышленности, сельском хозяйстве, на транспорте. По

- 66. По видам – основные средства предприятия подразделяются на: здания и сооружения, передаточные устройства, машины и оборудование,

- 67. Основные средства По принадлежности основные средства делятся на собственные и арендованные или взятые по договору лизинга.

- 68. Оценка основных средств по первоначальной стоимости; по восстановительной стоимости; по остаточной стоимости.

- 69. По первоначальной стоимости. для объектов, изготовленных на самом предприятии, а также приобретенных за плату у других

- 70. Остаточная стоимость Определяется как первоначальная за вычетом амортизации. По этой стоимости основные средства отражаются в балансе.

- 71. Восстановительная стоимость или стоимость замены Затраты предприятия по воспроизводству объекта основных средств в конкретных экономических условиях.

- 72. Учет наличия и движения основных средств Под движением основных средств понимают: поступление, внутреннее перемещение и выбытие

- 73. Учет амортизации основных средств. Износ – это мера расходования, потребления или других потерь основных средств. Причинами

- 74. Методы начисления амортизации в бухгалтерском учете: Метод равномерного (прямолинейного) списания стоимости. Метод начисления амортизации пропорционально объему

- 75. Методы начисления амортизации Линейный - первоначальная стоимость объекта умножается на норму амортизации К = (1 /

- 76. Учет ремонта основных средств Виды ремонта: капитальный и текущий. Их различают: по степени сложности, объемам работ,

- 77. Учет вложений во внеоборотные активы. Вложения во внеоборотные активы – затраты на расширенное воспроизводство основных средств

- 78. Счет имеет следующие субсчета: 08/1 – приобретение земельных участков; 08/2 – приобретение объектов природопользования; 08/3 –

- 79. Осуществляемые капитальные вложения оформляются следующими проводками: Дебет 08/4 Кредит 60, 76 – приобретение различных объектов основных

- 80. Строим, возводим, создаем объекты основных средств собственными силами: Дебет 08/3 Кредит 10 – материальные затраты, связанные

- 81. Учет нематериальных активов Нематериальные активы (см. словарь)– это объекты долгосрочного пользования, не имеющие физической основы, но

- 82. Объекты интеллектуальной собственности Общее понятие, применяемое к исключительным правам на результаты интеллектуальной деятельности. Две основные группы

- 83. К объектам промышленной собственности относят исключительные права: патентообладателя на изобретения, промышленный образец, полезную модель; на программы

- 84. Организационные расходы Расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада

- 85. Деловая репутация организации Особый вид нематериальных активов или «цена фирмы». Это стоимостная категория, характеризующая разницу между

- 86. Сроки действия нематериальных активов: патент на изобретение – 20 лет с даты поступления заявки; свидетельство на

- 87. Тема 3. Учет материально-производственных запасов

- 88. Учет материально-производственных запасов Целью изучения темы является рассмотрение таких вопросов как состав МПЗ, отражение на счетах

- 89. Классификация материально-производственных запасов (МПЗ) В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» качестве МПЗ принимаются активы:

- 90. Основные задачи учета МПЗ: Контроль за сохранностью ценностей. Соответствие складских запасов нормативам. Выполнение планов снабжения материалами.

- 91. Сырье и основные материалы – это те предметы труда, из которых изготавливается продукт. Сырьем называют продукцию

- 92. Покупные полуфабрикаты – это сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой

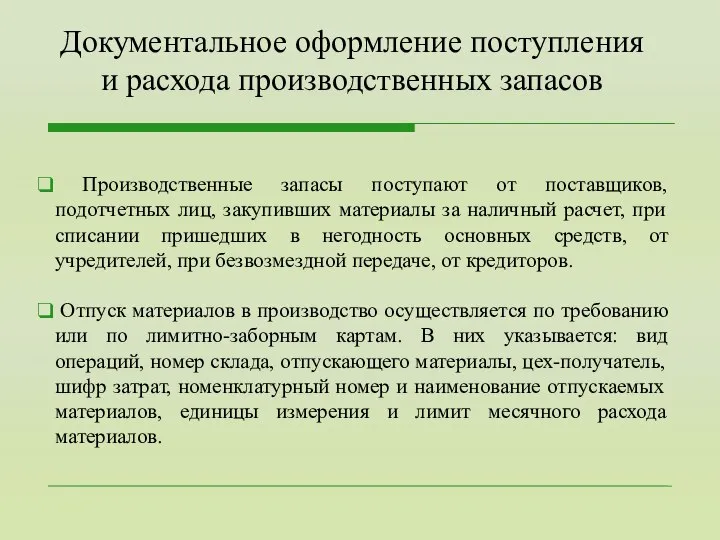

- 93. Производственные запасы поступают от поставщиков, подотчетных лиц, закупивших материалы за наличный расчет, при списании пришедших в

- 94. Учет материалов на складе осуществляется заведующим складом (кладовщиком), являющимся материально-ответственным лицом (МОЛ). По установленной форме с

- 95. При учете материалов делаются следующие корреспонденции: Дебет 10 Кредит 60 – на стоимость материалов, поступивших от

- 96. Дебет 15 Кредит 76, 60 – поступили материалы по учетным ценам; Дебет 10 Кредит 15 –

- 97. Контроль за движением материалов осуществляется, начиная с проверки сумм, отражаемых в сопутствующих их документах (чеки, счета,

- 98. Контроль учета материалов Суммы в денежной оценке всех поступающих на предприятие материалов определяются дебетовыми оборотами по

- 99. Материалы могут числиться в учёте по так называемым учётным ценам. Существует 4 вида учётных цен: договорные

- 100. Материалы, которые отпущены в производство, можно оценить одним из четырёх способов: по себестоимости каждой единицы; по

- 101. Инвентаризации (см. словарь) проводятся комиссией, склады на период инвентаризации опечатываются, выданные или поступившие на склад в

- 102. В бухгалтерской отчетности подлежит раскрытию следующая информация: о способах оценки МПЗ по их группам (видам); о

- 103. Тема 4. Учет труда и его оплаты

- 104. Учет труда и его оплаты Цель изучения данной темы – рассмотрение вопросов начисления заработной платы, удержаний

- 105. Основные моменты ТК РФ, на которые должен обратить внимание бухгалтер: Как заключить трудовой договор (ст. 57

- 106. Существуют две основные формы: повременная и сдельная. Их разновидности называют системами

- 107. В соответствии с действующим законодательством предприятие самостоятельно устанавливает формы и системы оплаты труда, включая натуральную форму.

- 108. Состав заработной платы: Оплата за отработанное время (в том числе ночные, сверхурочные). Оплата за неотработанное время:

- 109. Для контроля трудовой дисциплины работников и учета отработанного ими времени на предприятиях ведут табельный учет, охватывающий

- 110. Начисленная зарплата – является базой для определения взносов предприятий в различные страховые фонды. Это не вычет

- 111. Социальные внебюджетные фонды (отчисления и назначение)

- 112. С начисленной зарплаты всех работников могут быть произведены различные удержания: либо обязательные, либо по инициативе предприятия.

- 113. Предприятия по истечении каждого месяца, не позднее дня, следующего за днём фактического получения дохода, но не

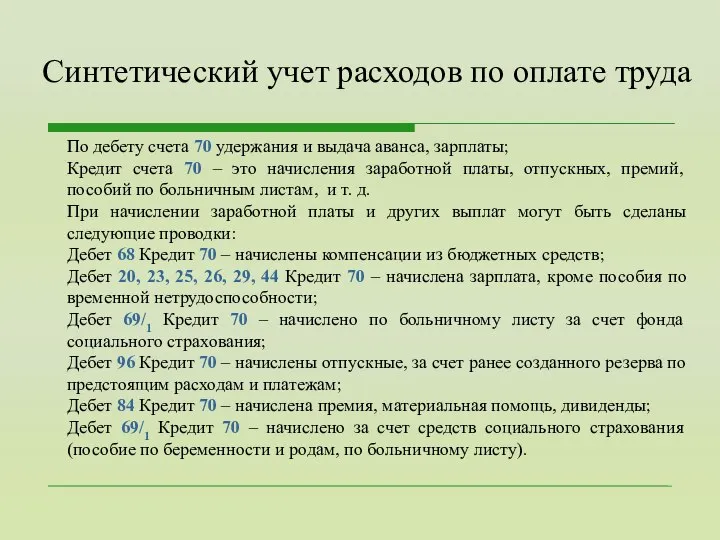

- 114. По дебету счета 70 удержания и выдача аванса, зарплаты; Кредит счета 70 – это начисления заработной

- 115. Дебет 70 Кредит 68/ндфл – налог на доходы физических лиц; Дебет 73/3 Кредит 94 – выявлена

- 116. Учет депонированной зарплаты осуществляется через счет 76/деп.зп. Дебет 20 Кредит 70 – начислена зарплата на 5000

- 117. Тема 5. Учет затрат на производство продукции

- 118. Учет затрат на производство продукции Целью изучения данной темы являются вопросы учета затрат на производство продукции.

- 119. В странах с развитой рыночной экономикой учет затрат на производство и калькулирование себестоимости продукции выделяется в

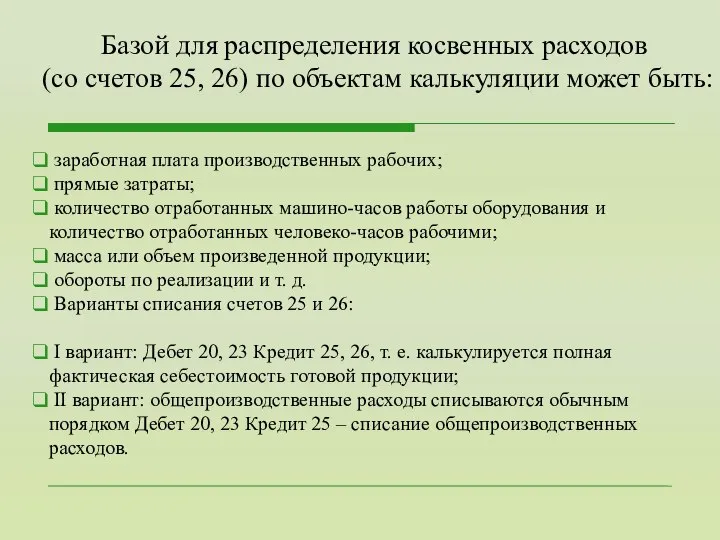

- 120. Номенклатура счетов, учитывающих издержки производства и обращения: Калькуляционные счета: 20, 23, 29, 44. Собирательно-распределительные: 25, 26,

- 121. Отдельные изделия, группы изделий, полуфабрикаты, работы и услуги. Аналитический учет затрат осуществляется по объектам калькуляции. Счет

- 122. Общехозяйственные расходы не включаются в себестоимость объектов калькуляции, а списываются в конце отчетного периода непосредственно на

- 123. заработная плата производственных рабочих; прямые затраты; количество отработанных машино-часов работы оборудования и количество отработанных человеко-часов рабочими;

- 124. учет расходов по элементам затрат (единая классификация для всех предприятий): материальные затраты (минус возвратные отходы производства);

- 125. Классификация производственных затрат возвратные отходы; покупные изделия; топливо и энергия; заработная плата производственных рабочих; отчисления на

- 126. По способу включения в себестоимость: прямые расходы и косвенные. По периодичности возникновения: текущие и единовременные. По

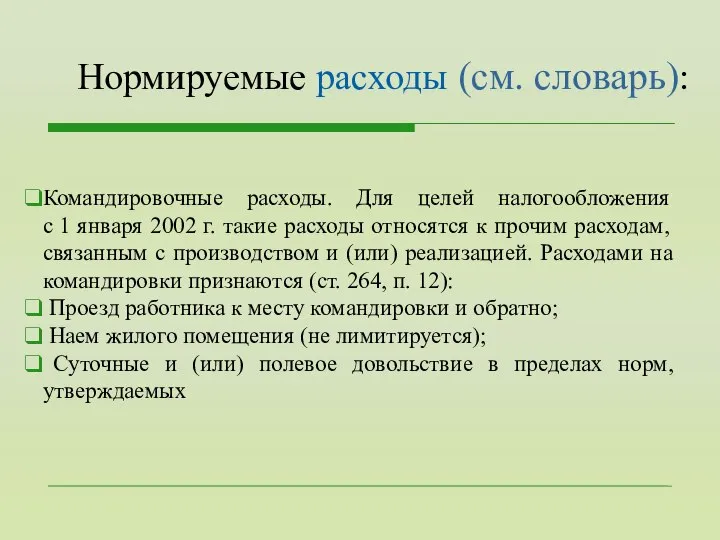

- 127. Командировочные расходы. Для целей налогообложения с 1 января 2002 г. такие расходы относятся к прочим расходам,

- 128. Правительством РФ, с 1.01.02 норма суточных установлена в размере 100 р. за каждый день нахождения в

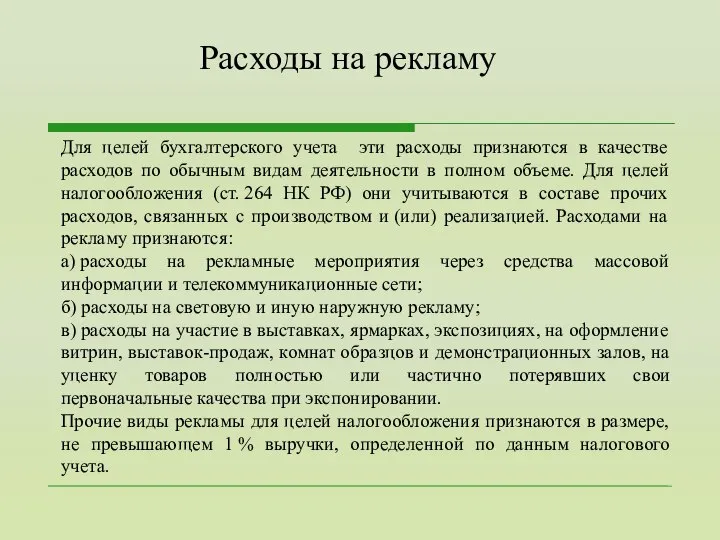

- 129. Представительские расходы. Для целей налогового учета с 1 января 2002 г. установлен закрытый перечень затрат, признаваемых

- 130. Для целей бухгалтерского учета эти расходы признаются в качестве расходов по обычным видам деятельности в полном

- 131. По добровольному страхованию работников установлены три вида нормативов: Платежи по договорам долгосрочного страхования жизни работников, пенсионного

- 132. Обязательное страхование работников для налогообложения принимается без ограничений. Платежи по обязательному страхованию имущества учитываются в пределах

- 133. Основанием для выплаты компенсации является приказ руководителя организации, в котором предусматриваются размеры компенсации (они зависят от

- 134. Для целей налогообложения с 1.01.02 эти расходы в качестве прочих расходов, связанных с производством и (или)

- 135. Расходы на ремонт основных средств, произведённые налогоплательщиком, рассматриваются как прочие расходы (ст. 260 НК РФ) и

- 136. Расходы на научные исследования и опытно- конструкторские разработки (НИОКР) Расходы на научные исследования и опытно- конструкторские

- 137. Операции по учету расходов на выпуск продукции: Дебет 20, 23, 25, 26, 44 Кредит 70 –

- 138. Дебет 94 Кредит 10 – выявлена недостача; Дебет 20 Кредит 94 – списана недостача в пределах

- 139. Единый социальный налог (ЕСН). С 2001 г. ЕСН заменил страховые взносы во внебюджетные страховые фонды. Взносы

- 140. Налогоплательщиками налога признаются: лица, производящие выплаты физическим лицам: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными

- 141. Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. От того, к

- 142. Транспортный налог. Начисление (только у владельцев транспортных средств): Дебет 20, 26, 44 Кредит 68. Перечисление: Дебет

- 143. Сбор за пользование объектами животного мира и водными биологическими ресурсами. Налог за воду, забираемую промышленными предприятиями

- 144. Тема 6. Учет капитала, резервов и финансовых результатов

- 145. Понятие и состав капитала организации Для осуществления хозяйственной деятельности каждая организация независимо от организационно-правовой формы собственности

- 146. В процессе финансово-экономической деятельности происходит постоянный кругооборот капитала. Капитал последовательно меняет денежную форму на материальную, принимая

- 147. Капитал Активный Пассивный

- 148. Активный капитал Активный капитал (см. словарь) – это стоимость имущества организации по составу и размещению. В

- 149. Пассивный капитал Пассивный капитал (см. словарь)– характеризует источники формирования имущества (активного капитала) обособленной организации. Состав, структура,

- 150. Пассивный капитал подразделяется на: собственный привлеченный (заемный)

- 151. Привлеченный (заемный) капитал отражает возникающие в процессе хозяйственной деятельности обязательства организации перед третьими лицами (банками, государством,

- 152. Собственный капитал отражает состав и состояние прав на имущество, возникающее в процессе хозяйственной деятельности у собственников

- 153. Учет увеличения уставного капитала Операции по увеличению уставного капитала отражаются в бухгалтерском учете только после регистрации

- 154. Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций принимается общим собранием акционеров. Увеличение

- 155. Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между

- 156. нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценно- сти, долгосрочные финансовые вложения, прочие

- 157. В состав активов, принимаемых к расчету, включаются: нематериальные активы, основные средства, незавершенное строительство, доходные вложения в

- 158. В состав пассивов, принимаемых к расчету, включаются: долгосрочные обязательства по займам и кредитам и прочие долгосрочные

- 159. В обществах с ограниченной ответственностью увеличение уставного капитала в соответствии с законом «Об обществах с ограниченной

- 160. Учет уменьшения уставного капитала В акционерных обществах уставный капитал уменьшается в добровольном порядке по решению общего

- 161. Учет уменьшения уставного капитала В соответствии с Законом акционерное общество обязано уменьшить свой уставный капитал: до

- 162. Учет резервного капитала В процессе своей деятельности в условиях предпринимательского риска и нестабильности хозяйственных отношений организации

- 163. Резервный капитал (резервный фонд) формируется за счет нераспределенной прибыли организации. Поскольку резервный капитал извлекается из прибыли,

- 164. Добавочный капитал организации представляет собой часть собственного капитала и является общей собственностью всех участников организации, не

- 165. Добавочный капитал организации может формироваться за счет: увеличения стоимости основных средств в результате переоценки (с учетом

- 166. Использование добавочного капитала воз- можно в следующих случаях: погашение сумм снижения стоимости основных средств в результате

- 167. Сумма обязательного резервного фонда, образованного в соответствии с законодательством и созданного только в соответствии с учредительными

- 168. Тема 7. Учет денежных средств, расчетных и кредитных операций

- 169. Денежные средства предприятий находятся в кассе в виде наличных денег и денежных документов, на счетах в

- 170. Синтетический учет (см. словарь) наличия и движения денежных средств в кассе осуществляется на счете 50 «Касса»,

- 171. Организация учета и аудита денежных, расчетных и кредитных операций В процессе хозяйственной деятельности предприятия вступают во

- 172. Хозяйственные связи - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства

- 173. Денежные расчеты могут совершаться в форме безналичных платежей либо с участием наличных денег. Денежные средства -

- 174. С целью нормализации положения намечены мероприятия по устранению недостатков действующего расчетного механизма. Основные из них: -

- 175. Задачи учета и аудита денежных средств, расчетов и банковского кредита в период перехода к рыночным отношениям.

- 176. контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом; контроль за соблюдением форм расчетов, установленных

- 177. Учет денежных средств и расчетов. Хозяйственные связи - необходимое условие деятельности предприятий, так как они обеспечивают

- 178. Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 "Расчетный счет” . Это

- 179. Учет операций по валютному счету. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью

- 180. Отделение банка уведомляет предприятие о движении инвалюты по его лицевому счету выпиской как из транзитного, так

- 181. Учет кассовых операций и ценных бумаг. Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым

- 182. В случае выявления недостач их суммы подлежат взысканию с материально ответственного лица (кассира) и оформляются записью:

- 183. Остатки кассовой наличности в инвалюте подвергаются переоценке при изменении курса рубля по отношению к имеющейся у

- 184. Учет расчетов с подотчетными лицами. Подотчетными лицами являются работники предприятия, получившие авансом наличные суммы денежных средств

- 185. Учет расчетов с разными дебиторами и кредиторами. Расчеты с разными дебиторами и кредиторами учитываются на счетах

- 186. Современные условия развития экономики позволяют использовать такую форму сотрудничества предприятий, как совместная деятельность. Она не предполагает

- 187. Тема 8. Бухгалтерская отчетность организации

- 188. Цели Рассмотрение вопросов, отражающих состав, виды, требования, предъявляемые к бухгалтерской отчетности.

- 189. Основные понятия Студенты должны познакомиться с бухгалтерской отчетностью, в соответствии с какими нормативными документами составляется отчетность,

- 190. Бухгалтерская отчетность Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности

- 191. В соответствии с Законом о бухгалтерском учете, ПБУ 4/99, а также Приказом МФ РФ от 22.07.2003

- 192. Отчетность предоставляется в налоговые органы вместе с сопроводительным письмом. Как правило, одновременно сдаются расчеты по некоторым

- 193. Некоммерческим организациям рекомендуется включать в состав отчетности, кроме Баланса и Отчета о прибылях и убытках, Отчет

- 194. Некоторым организациям (общественным объединениям, субъектам малого предпринимательства) разрешено в составе годовой отчетности представлять только Баланс и

- 195. Промежуточная отчетность состоит только из Баланса и Отчета о прибылях и убытках. Причем это касается всех

- 196. Сроки Сроки предоставления отчетности: промежуточной – не позднее 30 дней, а годовой – не позднее 90

- 197. Баланс Основной формой отчетности является бухгалтерский баланс. В нем отражается на 1-ое число каждого квартала в

- 198. Баланс Баланс, как символ равновесия, состоит из двух равновеликих частей: актива, в котором средства отражаются по

- 199. Актив бухгалтерского баланса Актив бухгалтерского баланса – это стоимость средств, которыми владеет предприятие. В нем выделяют

- 200. Внеоборотные активы основные средства; нематериальные активы; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения

- 201. Оборотные активы Оборотные активы – это запасы материалов, готовой продукции, товаров для перепродажи и т. д.

- 202. Пассив бухгалтерского баланса Пассив бухгалтерского баланса – это совокупность собственных и привлеченных средств (источников). Пассив состоит

- 203. Капитал и резервы Капитал и резервы отражают собственные средства предприятия, к которым относят: уставный капитал; резервный

- 204. Нераспределенная прибыль Нераспределенная прибыль – это чистая прибыль, оставшаяся после уплаты налогов и не направленная в

- 205. Средства целевого финансирования Средства целевого финансирования (счет 86), полученные предприятием из бюджета любого уровня с целевым

- 206. Виды обязательств Краткосрочные Долгосрочные

- 207. Долгосрочные обязательства Долгосрочные обязательства: отражает долгосрочные (более 1 года) обязательства предприятия в виде кредитов, полученных у

- 208. Краткосрочные обязательства Краткосрочные обязательства: дает информацию о краткосрочных (менее 1 года) обязательствах перед банком, другими предприятиями

- 209. Отчет о прибылях и убытках (форма № 2) Неотъемлемой частью бухгалтерской отчетности является Отчет о прибылях

- 210. Отчет о прибылях и убытках (форма № 2) В соответствии с ПБУ 18/02 «Учет расчетов по

- 211. Отчет об изменениях капитала (форма № 3) Отчет об изменениях капитала (форма № 3) показывает изменения,

- 212. Отчет о движении денежных средств (форма № 4) Отчет о движении денежных средств (форма № 4)

- 213. Приложение к бухгалтерскому балансу (форма № 5) Приложение к бухгалтерскому балансу (форма № 5) раскрывает информацию

- 214. Кроме того, должно быть представлено аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии

- 215. Пояснительная записка Пояснительная записка составляется в произвольной форме и дает информацию о положении предприятия, не нашедшую

- 216. При составлении отчётности должны соблюдаться следующие требования: полнота, существенность, нейтральность и пр.

- 217. Итоги Следует напомнить, что главным назначением бухгалтерской отчетности является получение информации, дающей достоверное и полное представление

- 219. Скачать презентацию

Содержание учебника

Лекции:

Бухгалтерский учет. Его сущность и задачи

Учет внеоборотных активов

Учет материально-производственных запасов

Учет

Содержание учебника

Лекции:

Бухгалтерский учет. Его сущность и задачи

Учет внеоборотных активов

Учет материально-производственных запасов

Учет

Тема 1. Бухгалтерский учет. Его сущность и задачи

Тема 1. Бухгалтерский учет. Его сущность и задачи

Бухгалтерский учет. Его сущность и задачи

Целью изучения данной темы являются

Бухгалтерский учет. Его сущность и задачи

Целью изучения данной темы являются

Предмет бухгалтерского учета

К концу XV в. сложилась теория бухгалтерского учета, основанная

Предмет бухгалтерского учета

К концу XV в. сложилась теория бухгалтерского учета, основанная

В зарубежной практике бухгалтерский учет определяется как информационная система, которая измеряет,

В зарубежной практике бухгалтерский учет определяется как информационная система, которая измеряет,

Бухгалтерский учет

Финансовый Управленческий

Бухгалтерский учет

Финансовый Управленческий

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами. Система нормативных

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами. Система нормативных

Сравнительные характеристики

финансового и управленческого учета

Область сравнения Финансовый учет Управленческий

Сравнительные характеристики

финансового и управленческого учета

Область сравнения Финансовый учет Управленческий

Бухгалтерский учет законодательно определяется как упорядоченная система сбора, регистрации и обобщения

Бухгалтерский учет законодательно определяется как упорядоченная система сбора, регистрации и обобщения

Объектом (см. словарь) приложения бухгалтерского учета является предприятие.

Предмет (см.словарь) бухгалтерского учета

Предмет (см.словарь) бухгалтерского учета

При этом происходит кругооборот хозяйственных средств, который включает в себя:

процесс заготовления

При этом происходит кругооборот хозяйственных средств, который включает в себя:

процесс заготовления

Объектами бухгалтерского учета являются:

Имущество предприятия, капитал, обязательства, хозяйственные операции, осуществляемые

Объектами бухгалтерского учета являются:

Имущество предприятия, капитал, обязательства, хозяйственные операции, осуществляемые

Имущество или хозяйственные средства

Внеоборотные активы: Оборотные активы:

вложения во внеоборотные производственные

Имущество или хозяйственные средства

Внеоборотные активы: Оборотные активы:

вложения во внеоборотные производственные

Источники образования хозяйственных средств делятся на собственные и заемные.

Собственные источники включают

Источники образования хозяйственных средств делятся на собственные и заемные.

Собственные источники включают

Заемные источники

Заемные источники (см. словарь) – это кредиты банков, займы предприятий,

Заемные источники

Заемные источники (см. словарь) – это кредиты банков, займы предприятий,

Хозяйственные операции можно назвать фактами хозяйственной жизни. Каждая операция должна подтверждаться

Хозяйственные операции можно назвать фактами хозяйственной жизни. Каждая операция должна подтверждаться

Задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации,

Задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации,

Требования к ведению бухгалтерского учета:

Непрерывность

обособленный учет собственного имущества организации

использование принципа двойной

Требования к ведению бухгалтерского учета:

Непрерывность

обособленный учет собственного имущества организации

использование принципа двойной

Пользователи бухгалтерской информации

Собственники, совладельцы и первые руководители заинтересованы в информации о

Пользователи бухгалтерской информации

Собственники, совладельцы и первые руководители заинтересованы в информации о

Пользователи бухгалтерской информации

Сторонние пользователи с косвенным финансовым интересом имеют право пользоваться

Пользователи бухгалтерской информации

Сторонние пользователи с косвенным финансовым интересом имеют право пользоваться

Метод бухгалтерского учета (эккаунтинга).

Метод (см. словарь) - совокупность специальных приемов и

Метод бухгалтерского учета (эккаунтинга).

Метод (см. словарь) - совокупность специальных приемов и

Приемы:

документирование;

инвентаризация;

калькуляция;

ведение счетов бухгалтерского учета и двойная запись;

бухгалтерский баланс.

Приемы:

документирование;

инвентаризация;

калькуляция;

ведение счетов бухгалтерского учета и двойная запись;

бухгалтерский баланс.

Документирование.

Подтверждает факт свершения хозяйственной операции или право ее совершения (денежный чек).

Документирование.

Подтверждает факт свершения хозяйственной операции или право ее совершения (денежный чек).

Классификация документов.

По порядку составления:

на первичные , которые составляются сразу после совершения хозяйственной

Классификация документов.

По порядку составления:

на первичные , которые составляются сразу после совершения хозяйственной

внутренние (приходный, расходный кассовые ордера);

внешние, которые составляются за пределами данного предприятия

внутренние (приходный, расходный кассовые ордера);

внешние, которые составляются за пределами данного предприятия

По структуре и назначению:

оправдательные, подтверждающие совершившуюся хозяйственную операцию (счет-фактура);

распорядительные – дают

По структуре и назначению:

оправдательные, подтверждающие совершившуюся хозяйственную операцию (счет-фактура);

распорядительные – дают

Инвентаризация

Сверка документов бухучета с фактическим наличием товарно-материальных ценностей на предприятии по

Инвентаризация

Сверка документов бухучета с фактическим наличием товарно-материальных ценностей на предприятии по

Ведение счетов бухгалтерского учета и двойная запись

Счета (см. словарь) – это

Ведение счетов бухгалтерского учета и двойная запись

Счета (см. словарь) – это

Активные счета

На активных счетах (см. словарь) отражают состояние и движение хозяйственных

Активные счета

На активных счетах (см. словарь) отражают состояние и движение хозяйственных

Пассивные счета

На пассивных счетах (см. словарь) отражают источники формирования и целевое

Пассивные счета

На пассивных счетах (см. словарь) отражают источники формирования и целевое

Активно-пассивные счета

Активно-пассивные счета отражают какие-либо расчеты (с учредителями, дочерними предприятиями, дебиторами

Активно-пассивные счета

Активно-пассивные счета отражают какие-либо расчеты (с учредителями, дочерними предприятиями, дебиторами

Итоговая сумма, записанная по дебету счета – дебетовый оборот (см. словарь).

Итоговая

Итоговая сумма, записанная по дебету счета – дебетовый оборот (см. словарь).

Итоговая

Схема активного счета

Сальдо активного счета = сальдо начальное (дебетовое) + оборот по дебету – оборот

Схема активного счета

Сальдо активного счета = сальдо начальное (дебетовое) + оборот по дебету – оборот

Схема пассивного счета

Сальдо пассивного счета = сальдо начальное (кредитовое) + кредитовый оборот –

Схема пассивного счета

Сальдо пассивного счета = сальдо начальное (кредитовое) + кредитовый оборот –

Примеры активно-пассивных счетов

Сальдо по этому счету может быть и по дебету

Примеры активно-пассивных счетов

Сальдо по этому счету может быть и по дебету

Способ двойной записи

Каждая хозяйственная операция отражается по дебету и кредиту различных

Способ двойной записи

Каждая хозяйственная операция отражается по дебету и кредиту различных

Запись, указывающая наименование дебетуемого и кредитуемого счетов, называется корреспонденцией счетов или

Запись, указывающая наименование дебетуемого и кредитуемого счетов, называется корреспонденцией счетов или

Все бухгалтерские счета по структуре и назначению можно разделить на основные,

Все бухгалтерские счета по структуре и назначению можно разделить на основные,

Классификация счетов

Классификация счетов

Основные счета

Их особенность состоит в том, что сальдо по ним отражается

Основные счета

Их особенность состоит в том, что сальдо по ним отражается

Счета

Денежные счета отражают состояние и движение денежных средств предприятия (касса, расчетный

Счета

Денежные счета отражают состояние и движение денежных средств предприятия (касса, расчетный

Расчетные счета (см. словарь)отражают состояние и движение расчетов предприятия (расчеты с

Расчетные счета (см. словарь)отражают состояние и движение расчетов предприятия (расчеты с

Регулирующие счета

Их назначение уточнять или регулировать оценку какого-то другого основного счета.

Регулирующие счета

Их назначение уточнять или регулировать оценку какого-то другого основного счета.

Операционные счета

Операционные счета предназначены для учета хозяйственных процессов и выявления результатов.

Калькуляционные:

Операционные счета

Операционные счета предназначены для учета хозяйственных процессов и выявления результатов.

Калькуляционные:

Собирательно-распределительные: счета 25, 26, 97, 28. На них отражаются косвенные затраты, которые

Собирательно-распределительные: счета 25, 26, 97, 28. На них отражаются косвенные затраты, которые

Операционно-результатные: счета 90, 91 (сальдо – нет, активно- пассивные). По Дебету счета 90

Операционно-результатные: счета 90, 91 (сальдо – нет, активно- пассивные). По Дебету счета 90

Синтетические и аналитические счета, субсчета

Синтетические счета – это наиболее высокий уровень

Синтетические и аналитические счета, субсчета

Синтетические счета – это наиболее высокий уровень

Бухгалтерский баланс (см. словарь)

(фр. balance – букв. весы). Все, что

Бухгалтерский баланс (см. словарь)

(фр. balance – букв. весы). Все, что

В активе приводятся сведения:

о внеоборотных активах (основных средствах, нематериальных активах, доходных

В активе приводятся сведения:

о внеоборотных активах (основных средствах, нематериальных активах, доходных

Пассив:

показывает финансовые источники, использованные при формировании хозяйственных средств;

уставный капитал, прибыль, кредиты,

Пассив:

показывает финансовые источники, использованные при формировании хозяйственных средств;

уставный капитал, прибыль, кредиты,

Формы и техника бухгалтерского учета

Форма бухгалтерского учета – порядок сочетания различных

Формы и техника бухгалтерского учета

Форма бухгалтерского учета – порядок сочетания различных

Формы ведения бухучета:

Мемориально-ордерная;

Журнально-ордерная;

Автоматизированная;

Упрощенная.

Формы ведения бухучета:

Мемориально-ордерная;

Журнально-ордерная;

Автоматизированная;

Упрощенная.

Журнально-ордерная форма:

Для учета хозяйственных операций используются журналы-ордера, запись в которых ведется

Журнально-ордерная форма:

Для учета хозяйственных операций используются журналы-ордера, запись в которых ведется

Упрощенная форма:

Книга учета хозяйственных операций (регистр синтетического учета) и различные ведомости

Упрощенная форма:

Книга учета хозяйственных операций (регистр синтетического учета) и различные ведомости

Мемориально-ордерная форма учета

По данным первичных или накопительных документов составляются мемориальные

Мемориально-ордерная форма учета

По данным первичных или накопительных документов составляются мемориальные

Автоматизированная форма учета

Ввод данных (первичных документов);

Формирование бухгалтерских записей (проводок);

Компьютерная обработка данных;

Формирование

Автоматизированная форма учета

Ввод данных (первичных документов);

Формирование бухгалтерских записей (проводок);

Компьютерная обработка данных;

Формирование

Упрощенная форма

Формы: простая, развернутая и особая упрощенная.

Простая форма - составление

Упрощенная форма

Формы: простая, развернутая и особая упрощенная.

Простая форма - составление

Способы исправления ошибок в учетных записях:

Корректурный способ – неправильно написанная сумма

Способы исправления ошибок в учетных записях:

Корректурный способ – неправильно написанная сумма

Дополнительная бухгалтерская проводка - делается корреспонденция на разницу между написанной и

Дополнительная бухгалтерская проводка - делается корреспонденция на разницу между написанной и

Тема 2. Учет внеоборотных активов

Понятие и классификация основных средств.

Основными средствами являются материально-вещественные ценности, используемые как

Понятие и классификация основных средств.

Основными средствами являются материально-вещественные ценности, используемые как

Задачей учета основных средств является правильное документальное оформление и своевременное отражение

Задачей учета основных средств является правильное документальное оформление и своевременное отражение

Классификация основных средств

По отраслевому признаку – основные средства в промышленности, сельском

Классификация основных средств

По отраслевому признаку – основные средства в промышленности, сельском

По видам – основные средства предприятия подразделяются на: здания и сооружения,

По видам – основные средства предприятия подразделяются на: здания и сооружения,

Основные средства

По принадлежности основные средства делятся на собственные и арендованные или взятые

Основные средства

По принадлежности основные средства делятся на собственные и арендованные или взятые

Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

По первоначальной стоимости.

для объектов, изготовленных на самом предприятии, а также приобретенных

По первоначальной стоимости.

для объектов, изготовленных на самом предприятии, а также приобретенных

Остаточная стоимость

Определяется как первоначальная за вычетом амортизации. По этой стоимости

Остаточная стоимость

Определяется как первоначальная за вычетом амортизации. По этой стоимости

Восстановительная стоимость или стоимость замены

Затраты предприятия по воспроизводству объекта основных средств

Восстановительная стоимость или стоимость замены

Затраты предприятия по воспроизводству объекта основных средств

Учет наличия и движения основных средств

Под движением основных средств понимают: поступление,

Учет наличия и движения основных средств

Под движением основных средств понимают: поступление,

Учет амортизации основных средств.

Износ – это мера расходования, потребления или других

Учет амортизации основных средств.

Износ – это мера расходования, потребления или других

Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод

Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод

Методы начисления амортизации

Линейный - первоначальная стоимость объекта умножается на норму амортизации

К = (1 / n)

Методы начисления амортизации

Линейный - первоначальная стоимость объекта умножается на норму амортизации

К = (1 / n)

Учет ремонта основных средств

Виды ремонта: капитальный и текущий.

Их различают: по степени

Учет ремонта основных средств

Виды ремонта: капитальный и текущий.

Их различают: по степени

Учет вложений во внеоборотные активы.

Вложения во внеоборотные активы – затраты на

Учет вложений во внеоборотные активы.

Вложения во внеоборотные активы – затраты на

Счет имеет следующие субсчета:

08/1 – приобретение земельных участков;

08/2 – приобретение объектов

Счет имеет следующие субсчета:

08/1 – приобретение земельных участков;

08/2 – приобретение объектов

Осуществляемые капитальные вложения оформляются следующими проводками:

Дебет 08/4 Кредит 60, 76 –

Осуществляемые капитальные вложения оформляются следующими проводками:

Дебет 08/4 Кредит 60, 76 –

Строим, возводим, создаем объекты основных средств собственными силами:

Дебет 08/3 Кредит 10

Строим, возводим, создаем объекты основных средств собственными силами:

Дебет 08/3 Кредит 10

Учет нематериальных активов

Нематериальные активы (см. словарь)– это объекты долгосрочного пользования, не

Учет нематериальных активов

Нематериальные активы (см. словарь)– это объекты долгосрочного пользования, не

Объекты интеллектуальной собственности

Общее понятие, применяемое к исключительным правам на результаты интеллектуальной

Объекты интеллектуальной собственности

Общее понятие, применяемое к исключительным правам на результаты интеллектуальной

К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец,

К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец,

Организационные расходы

Расходы, связанные с образованием юридического лица, признанные в соответствии с

Организационные расходы

Расходы, связанные с образованием юридического лица, признанные в соответствии с

Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная

Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная

Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты

Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты

Тема 3. Учет материально-производственных запасов

Тема 3. Учет материально-производственных запасов

Учет материально-производственных запасов

Целью изучения темы является рассмотрение таких вопросов как состав

Учет материально-производственных запасов

Целью изучения темы является рассмотрение таких вопросов как состав

Классификация

материально-производственных запасов (МПЗ)

В соответствии с ПБУ 5/01 «Учет материально-производственных

Классификация

материально-производственных запасов (МПЗ)

В соответствии с ПБУ 5/01 «Учет материально-производственных

Основные задачи учета МПЗ:

Контроль за сохранностью ценностей.

Соответствие складских запасов нормативам.

Выполнение планов

Основные задачи учета МПЗ:

Контроль за сохранностью ценностей.

Соответствие складских запасов нормативам.

Выполнение планов

Сырье и основные материалы – это те предметы труда, из которых

Сырье и основные материалы – это те предметы труда, из которых

Покупные полуфабрикаты – это сырье и материалы, прошедшие определенные стадии обработки,

Покупные полуфабрикаты – это сырье и материалы, прошедшие определенные стадии обработки,

Производственные запасы поступают от поставщиков, подотчетных лиц, закупивших материалы за наличный

Учет материалов на складе осуществляется заведующим складом (кладовщиком), являющимся материально-ответственным

Учет материалов на складе осуществляется заведующим складом (кладовщиком), являющимся материально-ответственным

При учете материалов делаются следующие корреспонденции:

Дебет 10 Кредит 60 – на

При учете материалов делаются следующие корреспонденции:

Дебет 10 Кредит 60 – на

Дебет 15 Кредит 76, 60 – поступили материалы по учетным ценам;

Дебет

Дебет 15 Кредит 76, 60 – поступили материалы по учетным ценам;

Дебет

Контроль за движением материалов осуществляется, начиная с проверки сумм, отражаемых в сопутствующих

Контроль за движением материалов осуществляется, начиная с проверки сумм, отражаемых в сопутствующих

Контроль учета материалов

Суммы в денежной оценке всех поступающих на предприятие материалов

Контроль учета материалов

Суммы в денежной оценке всех поступающих на предприятие материалов

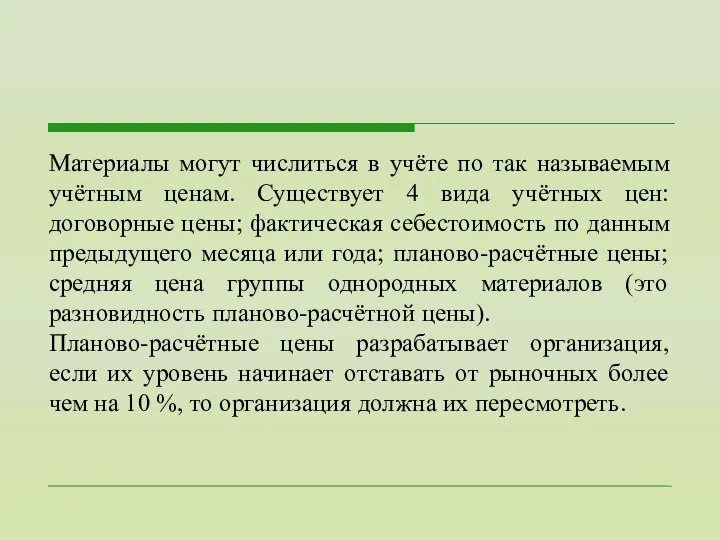

Материалы могут числиться в учёте по так называемым учётным ценам. Существует

Материалы могут числиться в учёте по так называемым учётным ценам. Существует

Материалы, которые отпущены в производство, можно оценить одним из четырёх способов:

по

Материалы, которые отпущены в производство, можно оценить одним из четырёх способов:

по

Инвентаризации (см. словарь) проводятся комиссией, склады на период инвентаризации опечатываются, выданные

Инвентаризации (см. словарь) проводятся комиссией, склады на период инвентаризации опечатываются, выданные

В бухгалтерской отчетности подлежит раскрытию следующая информация:

о способах оценки МПЗ по

В бухгалтерской отчетности подлежит раскрытию следующая информация:

о способах оценки МПЗ по

Тема 4. Учет труда и его оплаты

Тема 4. Учет труда и его оплаты

Учет труда и его оплаты

Цель изучения данной темы – рассмотрение вопросов

Учет труда и его оплаты

Цель изучения данной темы – рассмотрение вопросов

Основные моменты ТК РФ, на которые должен обратить внимание бухгалтер:

Как заключить

Основные моменты ТК РФ, на которые должен обратить внимание бухгалтер:

Как заключить

Существуют две основные формы: повременная и сдельная. Их разновидности называют системами

Существуют две основные формы: повременная и сдельная. Их разновидности называют системами

В соответствии с действующим законодательством предприятие самостоятельно устанавливает формы и системы

В соответствии с действующим законодательством предприятие самостоятельно устанавливает формы и системы

Состав заработной платы:

Оплата за отработанное время (в том числе ночные, сверхурочные).

Оплата

Состав заработной платы:

Оплата за отработанное время (в том числе ночные, сверхурочные).

Оплата

Для контроля трудовой дисциплины работников и учета отработанного ими времени на

Для контроля трудовой дисциплины работников и учета отработанного ими времени на

Начисленная зарплата – является базой для определения взносов предприятий в

Начисленная зарплата – является базой для определения взносов предприятий в

Социальные внебюджетные фонды (отчисления и назначение)

Социальные внебюджетные фонды (отчисления и назначение)

С начисленной зарплаты всех работников могут быть произведены различные удержания: либо

С начисленной зарплаты всех работников могут быть произведены различные удержания: либо

Предприятия по истечении каждого месяца, не позднее дня, следующего за днём

Предприятия по истечении каждого месяца, не позднее дня, следующего за днём

По дебету счета 70 удержания и выдача аванса, зарплаты;

Кредит счета 70

По дебету счета 70 удержания и выдача аванса, зарплаты;

Кредит счета 70

Дебет 70 Кредит 68/ндфл – налог на доходы физических лиц;

Дебет 73/3

Дебет 70 Кредит 68/ндфл – налог на доходы физических лиц;

Дебет 73/3

Учет депонированной зарплаты осуществляется через счет 76/деп.зп.

Дебет 20 Кредит 70 –

Учет депонированной зарплаты осуществляется через счет 76/деп.зп.

Дебет 20 Кредит 70 –

Тема 5. Учет затрат на производство продукции

Тема 5. Учет затрат на производство продукции

Учет затрат на производство продукции

Целью изучения данной темы являются вопросы

Учет затрат на производство продукции

Целью изучения данной темы являются вопросы

В странах с развитой рыночной экономикой учет затрат на производство

В странах с развитой рыночной экономикой учет затрат на производство

Номенклатура счетов, учитывающих издержки производства и обращения:

Калькуляционные счета: 20, 23, 29,

Номенклатура счетов, учитывающих издержки производства и обращения:

Калькуляционные счета: 20, 23, 29,

Отдельные изделия, группы изделий, полуфабрикаты, работы и услуги.

Аналитический учет затрат осуществляется

Отдельные изделия, группы изделий, полуфабрикаты, работы и услуги.

Аналитический учет затрат осуществляется

Общехозяйственные расходы не включаются в себестоимость объектов калькуляции, а списываются в

Общехозяйственные расходы не включаются в себестоимость объектов калькуляции, а списываются в

заработная плата производственных рабочих;

прямые затраты;

количество отработанных машино-часов работы

заработная плата производственных рабочих;

прямые затраты;

количество отработанных машино-часов работы

учет расходов по элементам затрат (единая классификация для всех предприятий):

учет расходов по элементам затрат (единая классификация для всех предприятий):

Классификация производственных затрат

возвратные отходы;

покупные изделия;

топливо и энергия;

заработная плата

Классификация производственных затрат

возвратные отходы;

покупные изделия;

топливо и энергия;

заработная плата

По способу включения в себестоимость: прямые расходы и косвенные.

По периодичности возникновения:

По периодичности возникновения:

Командировочные расходы. Для целей налогообложения

с 1 января 2002 г. такие расходы

Командировочные расходы. Для целей налогообложения с 1 января 2002 г. такие расходы

Правительством РФ, с 1.01.02 норма суточных установлена в размере 100 р. за

Правительством РФ, с 1.01.02 норма суточных установлена в размере 100 р. за

Представительские расходы. Для целей налогового учета

с 1 января 2002

Представительские расходы. Для целей налогового учета с 1 января 2002

Для целей бухгалтерского учета эти расходы признаются в качестве расходов по

Для целей бухгалтерского учета эти расходы признаются в качестве расходов по

По добровольному страхованию работников установлены три вида нормативов:

Платежи по

По добровольному страхованию работников установлены три вида нормативов:

Платежи по

Обязательное страхование работников для налогообложения принимается без ограничений.

Платежи по обязательному страхованию

Обязательное страхование работников для налогообложения принимается без ограничений.

Платежи по обязательному страхованию

Основанием для выплаты компенсации является приказ руководителя организации, в котором предусматриваются

Основанием для выплаты компенсации является приказ руководителя организации, в котором предусматриваются

Для целей налогообложения с 1.01.02 эти расходы в качестве прочих

Для целей налогообложения с 1.01.02 эти расходы в качестве прочих

Расходы на ремонт основных средств, произведённые налогоплательщиком, рассматриваются как прочие расходы

Расходы на ремонт основных средств, произведённые налогоплательщиком, рассматриваются как прочие расходы

Расходы на научные исследования и опытно- конструкторские разработки (НИОКР)

Расходы на научные

Расходы на научные исследования и опытно- конструкторские разработки (НИОКР)

Расходы на научные

Операции по учету расходов на выпуск продукции:

Дебет 20, 23, 25, 26,

Операции по учету расходов на выпуск продукции:

Дебет 20, 23, 25, 26,

Дебет 94 Кредит 10 – выявлена недостача;

Дебет 20 Кредит 94 –

Дебет 94 Кредит 10 – выявлена недостача;

Дебет 20 Кредит 94 –

Единый социальный налог (ЕСН). С 2001 г. ЕСН заменил страховые взносы

Единый социальный налог (ЕСН). С 2001 г. ЕСН заменил страховые взносы

Налогоплательщиками налога признаются:

лица, производящие выплаты физическим лицам: организации, индивидуальные предприниматели, физические

Налогоплательщиками налога признаются:

лица, производящие выплаты физическим лицам: организации, индивидуальные предприниматели, физические

Взносы на обязательное социальное страхование от несчастных случаев на производстве и

Взносы на обязательное социальное страхование от несчастных случаев на производстве и

Транспортный налог. Начисление (только у владельцев транспортных средств): Дебет 20,

Транспортный налог. Начисление (только у владельцев транспортных средств): Дебет 20,

Сбор за пользование объектами животного мира и водными биологическими ресурсами.

Налог за

Сбор за пользование объектами животного мира и водными биологическими ресурсами.

Налог за

Тема 6. Учет капитала, резервов и финансовых результатов

Тема 6. Учет капитала, резервов и финансовых результатов

Понятие и состав капитала организации

Для осуществления хозяйственной деятельности каждая организация независимо

Понятие и состав капитала организации

Для осуществления хозяйственной деятельности каждая организация независимо

В процессе финансово-экономической деятельности происходит постоянный кругооборот капитала. Капитал последовательно

В процессе финансово-экономической деятельности происходит постоянный кругооборот капитала. Капитал последовательно

Капитал

Активный Пассивный

Капитал

Активный Пассивный

Активный капитал

Активный капитал (см. словарь) – это стоимость имущества организации

Активный капитал

Активный капитал (см. словарь) – это стоимость имущества организации

Пассивный капитал

Пассивный капитал (см. словарь)– характеризует источники формирования имущества (активного

Пассивный капитал

Пассивный капитал (см. словарь)– характеризует источники формирования имущества (активного

Пассивный капитал подразделяется на:

собственный

привлеченный (заемный)

Пассивный капитал подразделяется на:

собственный

привлеченный (заемный)

Привлеченный (заемный) капитал отражает возникающие в процессе хозяйственной деятельности обязательства

Привлеченный (заемный) капитал отражает возникающие в процессе хозяйственной деятельности обязательства

Собственный капитал отражает состав и состояние прав на имущество, возникающее в

Собственный капитал отражает состав и состояние прав на имущество, возникающее в

Учет увеличения уставного капитала

Операции по увеличению уставного капитала отражаются в

Учет увеличения уставного капитала

Операции по увеличению уставного капитала отражаются в

Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций

Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций

Сумма, на которую увеличивается уставный капитал

общества за счет имущества общества,

Сумма, на которую увеличивается уставный капитал

общества за счет имущества общества,

нематериальные активы, основные средства, незавершенное

строительство, доходные вложения в материальные ценно-

сти, долгосрочные

нематериальные активы, основные средства, незавершенное

строительство, доходные вложения в материальные ценно-

сти, долгосрочные

В состав активов, принимаемых к расчету, включаются:

нематериальные активы, основные средства, незавершенное

В состав активов, принимаемых к расчету, включаются:

нематериальные активы, основные средства, незавершенное

В состав пассивов, принимаемых к расчету, включаются:

долгосрочные обязательства по займам и

В состав пассивов, принимаемых к расчету, включаются:

долгосрочные обязательства по займам и

В обществах с ограниченной ответственностью увеличение

уставного капитала в соответствии с законом

В обществах с ограниченной ответственностью увеличение

уставного капитала в соответствии с законом

Учет уменьшения уставного капитала

В акционерных обществах уставный капитал

уменьшается в добровольном

Учет уменьшения уставного капитала

В акционерных обществах уставный капитал

уменьшается в добровольном

Учет уменьшения уставного капитала

В соответствии с Законом акционерное общество обязано

уменьшить

Учет уменьшения уставного капитала

В соответствии с Законом акционерное общество обязано

уменьшить

Учет резервного капитала

В процессе своей деятельности в условиях

Учет резервного капитала

В процессе своей деятельности в условиях

Резервный капитал (резервный фонд) формируется за счет нераспределенной прибыли организации.

Резервный капитал (резервный фонд) формируется за счет нераспределенной прибыли организации.

Добавочный капитал организации представляет собой часть собственного капитала и является общей

Добавочный капитал организации может формироваться за счет:

увеличения стоимости основных средств в

Добавочный капитал организации может формироваться за счет:

увеличения стоимости основных средств в

Использование добавочного капитала воз-

можно в следующих случаях:

погашение сумм снижения стоимости основных

Использование добавочного капитала воз-

можно в следующих случаях:

погашение сумм снижения стоимости основных

Сумма обязательного резервного фонда, образованного в соответствии с законодательством и

Сумма обязательного резервного фонда, образованного в соответствии с законодательством и

Тема 7. Учет денежных средств, расчетных и кредитных операций

Тема 7. Учет денежных средств, расчетных и кредитных операций

Денежные средства предприятий находятся в кассе в виде наличных денег и

Денежные средства предприятий находятся в кассе в виде наличных денег и

Синтетический учет (см. словарь) наличия и движения

денежных средств в кассе осуществляется

Синтетический учет (см. словарь) наличия и движения

денежных средств в кассе осуществляется

Организация учета и аудита денежных, расчетных и кредитных операций

В процессе хозяйственной

Организация учета и аудита денежных, расчетных и кредитных операций

В процессе хозяйственной

Хозяйственные связи - необходимое условие деятельности предприятий, так как они обеспечивают

Денежные расчеты могут совершаться в форме безналичных платежей либо с участием

Денежные расчеты могут совершаться в форме безналичных платежей либо с участием

С целью нормализации положения намечены мероприятия по устранению недостатков действующего расчетного

С целью нормализации положения намечены мероприятия по устранению недостатков действующего расчетного

Задачи учета и аудита денежных средств, расчетов и банковского кредита в

Задачи учета и аудита денежных средств, расчетов и банковского кредита в

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за

Учет денежных средств и расчетов.

Хозяйственные связи - необходимое условие

Учет денежных средств и расчетов.

Хозяйственные связи - необходимое условие

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на

Учет операций по валютному счету.

Операции с иностранной валютой могут

Учет операций по валютному счету.

Операции с иностранной валютой могут

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому

Учет кассовых операций и ценных бумаг.

Размер сумм наличных денег

Учет кассовых операций и ценных бумаг.

Размер сумм наличных денег

В случае выявления недостач их суммы подлежат взысканию с материально ответственного

В случае выявления недостач их суммы подлежат взысканию с материально ответственного

Остатки кассовой наличности в инвалюте подвергаются переоценке при изменении курса

Остатки кассовой наличности в инвалюте подвергаются переоценке при изменении курса

Учет расчетов с подотчетными лицами.

Подотчетными лицами являются работники

Учет расчетов с подотчетными лицами.

Подотчетными лицами являются работники

Учет расчетов с разными дебиторами и кредиторами.

Расчеты с разными дебиторами и

Учет расчетов с разными дебиторами и кредиторами.

Расчеты с разными дебиторами и

Современные условия развития экономики позволяют использовать такую форму сотрудничества предприятий,

Современные условия развития экономики позволяют использовать такую форму сотрудничества предприятий,

Тема 8. Бухгалтерская отчетность организации

Тема 8. Бухгалтерская отчетность организации

Цели

Рассмотрение вопросов, отражающих состав, виды, требования, предъявляемые к бухгалтерской отчетности.

Цели

Рассмотрение вопросов, отражающих состав, виды, требования, предъявляемые к бухгалтерской отчетности.

Основные понятия

Студенты должны познакомиться с бухгалтерской отчетностью, в соответствии с какими

Основные понятия

Студенты должны познакомиться с бухгалтерской отчетностью, в соответствии с какими

Бухгалтерская отчетность

Бухгалтерская отчетность как единая система данных о финансовом положении организации,

Бухгалтерская отчетность

Бухгалтерская отчетность как единая система данных о финансовом положении организации,

В соответствии с Законом о бухгалтерском учете, ПБУ 4/99, а также Приказом

В соответствии с Законом о бухгалтерском учете, ПБУ 4/99, а также Приказом

Отчетность предоставляется в налоговые органы вместе с сопроводительным письмом. Как правило,

Отчетность предоставляется в налоговые органы вместе с сопроводительным письмом. Как правило,

Некоммерческим организациям рекомендуется включать в состав отчетности, кроме Баланса и Отчета

Некоммерческим организациям рекомендуется включать в состав отчетности, кроме Баланса и Отчета

Некоторым организациям (общественным объединениям, субъектам малого предпринимательства) разрешено в составе годовой

Некоторым организациям (общественным объединениям, субъектам малого предпринимательства) разрешено в составе годовой

Промежуточная отчетность состоит только из Баланса и Отчета о прибылях и

Промежуточная отчетность состоит только из Баланса и Отчета о прибылях и

Сроки

Сроки предоставления отчетности: промежуточной – не позднее

30 дней, а годовой

Сроки

Сроки предоставления отчетности: промежуточной – не позднее 30 дней, а годовой

Баланс

Основной формой отчетности является бухгалтерский баланс.

В нем отражается на 1-ое число

Баланс

Основной формой отчетности является бухгалтерский баланс.

В нем отражается на 1-ое число

Баланс

Баланс, как символ равновесия, состоит из двух равновеликих частей: актива, в

Баланс

Баланс, как символ равновесия, состоит из двух равновеликих частей: актива, в

Актив бухгалтерского баланса

Актив бухгалтерского баланса – это стоимость средств, которыми владеет

Актив бухгалтерского баланса

Актив бухгалтерского баланса – это стоимость средств, которыми владеет

Внеоборотные активы

основные средства;

нематериальные активы;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные финансовые вложения

Внеоборотные активы

основные средства;

нематериальные активы;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные финансовые вложения

Оборотные активы

Оборотные активы – это запасы материалов, готовой продукции, товаров для

Оборотные активы

Оборотные активы – это запасы материалов, готовой продукции, товаров для

Пассив бухгалтерского баланса

Пассив бухгалтерского баланса – это совокупность собственных и привлеченных

Пассив бухгалтерского баланса

Пассив бухгалтерского баланса – это совокупность собственных и привлеченных

Капитал и резервы

Капитал и резервы отражают собственные средства предприятия, к которым

Капитал и резервы

Капитал и резервы отражают собственные средства предприятия, к которым

Нераспределенная прибыль

Нераспределенная прибыль – это чистая прибыль, оставшаяся после уплаты налогов

Нераспределенная прибыль

Нераспределенная прибыль – это чистая прибыль, оставшаяся после уплаты налогов

Средства целевого финансирования

Средства целевого финансирования (счет 86), полученные предприятием из бюджета

Средства целевого финансирования

Средства целевого финансирования (счет 86), полученные предприятием из бюджета

Виды обязательств

Краткосрочные

Долгосрочные

Виды обязательств

Краткосрочные

Долгосрочные

Долгосрочные обязательства

Долгосрочные обязательства: отражает долгосрочные (более 1 года) обязательства предприятия

Долгосрочные обязательства

Долгосрочные обязательства: отражает долгосрочные (более 1 года) обязательства предприятия

Краткосрочные обязательства

Краткосрочные обязательства: дает информацию о краткосрочных (менее 1 года) обязательствах

Краткосрочные обязательства

Краткосрочные обязательства: дает информацию о краткосрочных (менее 1 года) обязательствах

Отчет о прибылях и убытках

(форма № 2)

Неотъемлемой частью бухгалтерской отчетности является

Отчет о прибылях и убытках

(форма № 2)

Неотъемлемой частью бухгалтерской отчетности является

Отчет о прибылях и убытках

(форма № 2)

В соответствии с ПБУ 18/02

Отчет о прибылях и убытках

(форма № 2)

В соответствии с ПБУ 18/02

Отчет об изменениях капитала

(форма № 3)

Отчет об изменениях капитала (форма

Отчет об изменениях капитала

(форма № 3)

Отчет об изменениях капитала (форма

Отчет о движении денежных средств (форма № 4)

Отчет о движении денежных

Отчет о движении денежных средств (форма № 4)

Отчет о движении денежных

Приложение к бухгалтерскому балансу (форма № 5)

Приложение к бухгалтерскому балансу (форма № 5)

Приложение к бухгалтерскому балансу (форма № 5)

Приложение к бухгалтерскому балансу (форма № 5)

Кроме того, должно быть представлено аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности

Кроме того, должно быть представлено аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности

Пояснительная записка

Пояснительная записка составляется в произвольной форме и дает информацию о положении

Пояснительная записка

Пояснительная записка составляется в произвольной форме и дает информацию о положении

При составлении отчётности должны соблюдаться следующие требования: полнота, существенность, нейтральность и

При составлении отчётности должны соблюдаться следующие требования: полнота, существенность, нейтральность и

Итоги

Следует напомнить, что главным назначением бухгалтерской отчетности является получение информации, дающей

Итоги

Следует напомнить, что главным назначением бухгалтерской отчетности является получение информации, дающей

Функция Суперпозиция Способы задания МНК

Функция Суперпозиция Способы задания МНК Донской след в русской культуре

Донской след в русской культуре Аналіз праці К. Юнга «Спроба психологічного тлумачення Догмата про Трійцю»

Аналіз праці К. Юнга «Спроба психологічного тлумачення Догмата про Трійцю» Общие правила нанесения размеров на чертежах

Общие правила нанесения размеров на чертежах Народная игрушка. Основные элементы росписи

Народная игрушка. Основные элементы росписи Викторина

Викторина Иерархия потребностей по Маслоу

Иерархия потребностей по Маслоу Серебряный век русской культуры

Серебряный век русской культуры X открытая региональная конференция-фестиваль творчества молодёжи и школьников «Наука. Творчество. Развитие» Тема: «Эндокрин

X открытая региональная конференция-фестиваль творчества молодёжи и школьников «Наука. Творчество. Развитие» Тема: «Эндокрин Глобализация в спорте, выступление российских спортсменов за разные страны и иностранцев за сборные России

Глобализация в спорте, выступление российских спортсменов за разные страны и иностранцев за сборные России Повторение условного оператора

Повторение условного оператора Планета знаний

Планета знаний Жаңа заман тудырған салт - дәстүрге сипаттама

Жаңа заман тудырған салт - дәстүрге сипаттама Античность Рим

Античность Рим Рекурсия. Метод решения задач

Рекурсия. Метод решения задач Олена Пчілка – мати Лесі Українки, дитяча письменниця

Олена Пчілка – мати Лесі Українки, дитяча письменниця Источники излучения в формном производстве

Источники излучения в формном производстве Натюрморт

Натюрморт Информационные технологии в правоохранительной деятельности. Методики идентификации оперативных фонограмм фото и видеоматериал

Информационные технологии в правоохранительной деятельности. Методики идентификации оперативных фонограмм фото и видеоматериал Социальная политика Японии

Социальная политика Японии  Навигация (часть 2)

Навигация (часть 2) Общероссийское движение «Готов к труду и обороне». (1-4 класс)

Общероссийское движение «Готов к труду и обороне». (1-4 класс) Яндекс.Директ: Новые возможности для новых условий рынка Николай Шестаков Москва, 26 марта 2009. - презентация

Яндекс.Директ: Новые возможности для новых условий рынка Николай Шестаков Москва, 26 марта 2009. - презентация Галамдық желі. Электрондық желі

Галамдық желі. Электрондық желі Выдающийся деятель XVII века: А.Л.Ордин-Нащокин Подготовила: Юрлова Виктория, МЭ-102

Выдающийся деятель XVII века: А.Л.Ордин-Нащокин Подготовила: Юрлова Виктория, МЭ-102 Факторы производства

Факторы производства  Презентация Понятие валютная котировка

Презентация Понятие валютная котировка  Камеральная налоговая проверка

Камеральная налоговая проверка