- Презентация Реэкспорт

Содержание

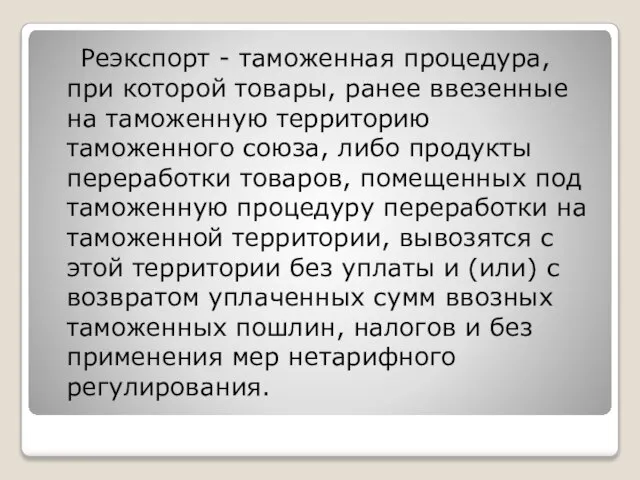

- 2. Реэкспорт - таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию таможенного союза, либо продукты

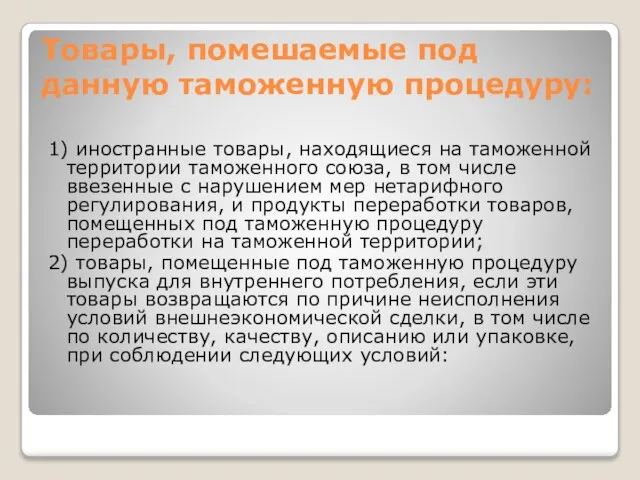

- 3. Товары, помешаемые под данную таможенную процедуру: 1) иностранные товары, находящиеся на таможенной территории таможенного союза, в

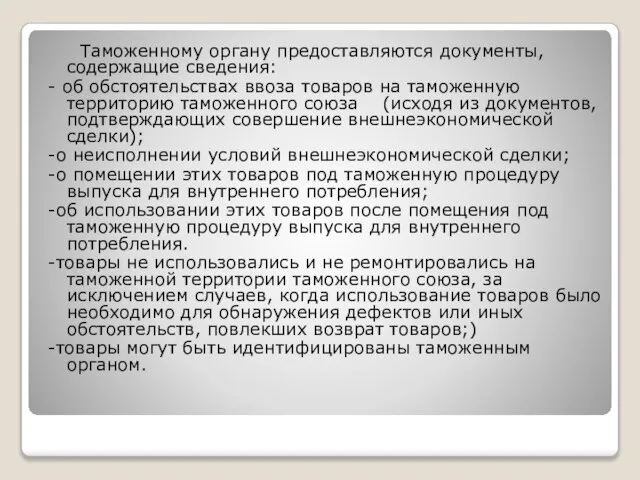

- 4. Таможенному органу предоставляются документы, содержащие сведения: - об обстоятельствах ввоза товаров на таможенную территорию таможенного союза

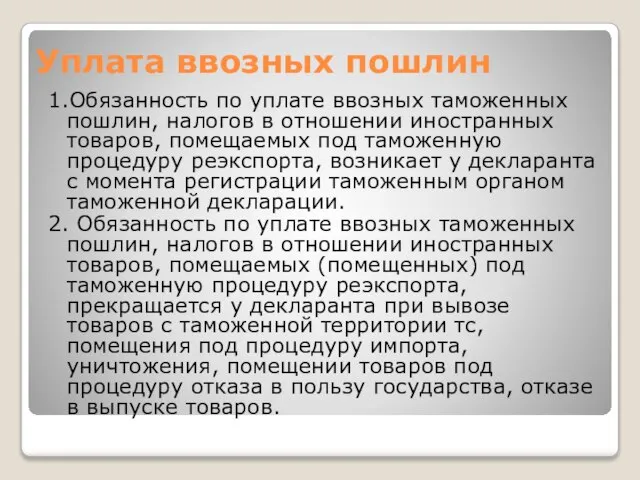

- 5. 1.Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых под таможенную процедуру реэкспорта,

- 7. Скачать презентацию

Реэкспорт - таможенная процедура, при которой товары, ранее ввезенные на таможенную

Реэкспорт - таможенная процедура, при которой товары, ранее ввезенные на таможенную

Товары, помешаемые под данную таможенную процедуру:

1) иностранные товары, находящиеся на таможенной

Товары, помешаемые под данную таможенную процедуру:

1) иностранные товары, находящиеся на таможенной

Таможенному органу предоставляются документы, содержащие сведения:

- об обстоятельствах ввоза товаров на

Таможенному органу предоставляются документы, содержащие сведения:

- об обстоятельствах ввоза товаров на

1.Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров,

1.Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров,

Синхронные электрические машины

Синхронные электрические машины Презентация Коммуникация

Презентация Коммуникация Обработка данных

Обработка данных Структурные конструкции

Структурные конструкции сексологичее проблемы и их консультирование

сексологичее проблемы и их консультирование  Презентация "Изготовление витражной картины" - скачать презентации по МХК

Презентация "Изготовление витражной картины" - скачать презентации по МХК Компьютерное моделирование артикуляторных и акустических процессов в естественных языков

Компьютерное моделирование артикуляторных и акустических процессов в естественных языков Патофизиология красной крови ОЦК

Патофизиология красной крови ОЦК Mahlzeiten

Mahlzeiten Арабская культура

Арабская культура Микрофлора организма человека

Микрофлора организма человека  Школьная студия мультфильма

Школьная студия мультфильма Производные высших порядков. Формула Тейлора

Производные высших порядков. Формула Тейлора Клиническая иммунология и аллергология: введение в предмет, цели и задачи

Клиническая иммунология и аллергология: введение в предмет, цели и задачи  Шрифты в архитектурной графике

Шрифты в архитектурной графике Семиотика и синдромология поражений суставов

Семиотика и синдромология поражений суставов Сортировки массива

Сортировки массива Lernt Deutsch! Учите немецкий!

Lernt Deutsch! Учите немецкий! Приключения в парке В. Маяковского. Одним субботним днем

Приключения в парке В. Маяковского. Одним субботним днем «Аз есмь» и Аз несмь

«Аз есмь» и Аз несмь Women's rights in America

Women's rights in America Власть, ее природа и основы

Власть, ее природа и основы Теорема. Франсуа Виет (1540-1603)

Теорема. Франсуа Виет (1540-1603) Логические основы компьютера

Логические основы компьютера  Perfekt

Perfekt Опробование

Опробование Корпоративный имидж

Корпоративный имидж Мастер-класс по корейскому языку

Мастер-класс по корейскому языку