- Презентация Страхование банковских вкладов в РФ

Содержание

- 2. Страхование банковских вкладов – это система, направленная на выплату депозитов гражданам (физическим лицам) в случае банкротства

- 3. Впервые система страхования вкладов физических лиц была применена более 70 лет назад в США, а сейчас

- 4. Основными принципами системы страхования вкладов являются: 1) обязательность участия банков в системе страхования вкладов; 2) сокращение

- 5. Участниками системы страхования вкладов являются: вкладчики; банки, внесенные в установленном порядке в реестр банков; 3) Агентство;

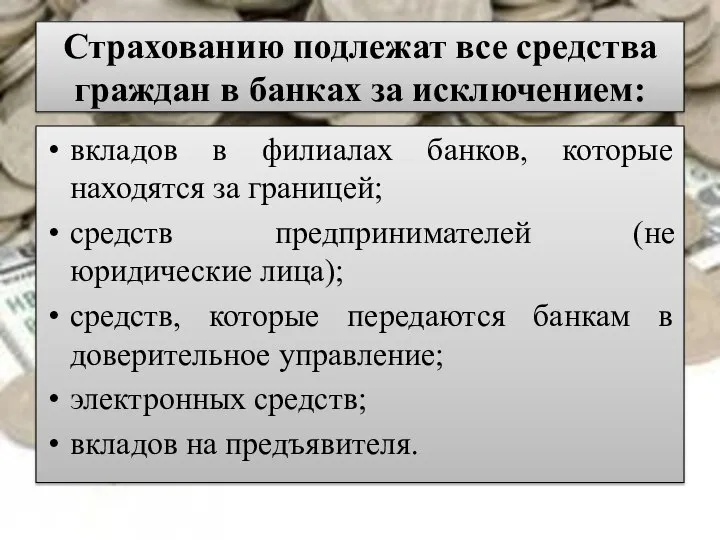

- 6. Страхованию подлежат все средства граждан в банках за исключением: вкладов в филиалах банков, которые находятся за

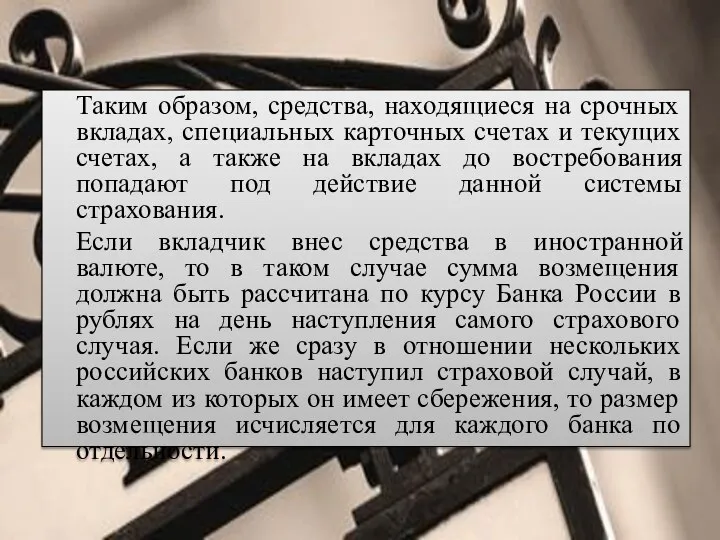

- 7. Таким образом, средства, находящиеся на срочных вкладах, специальных карточных счетах и текущих счетах, а также на

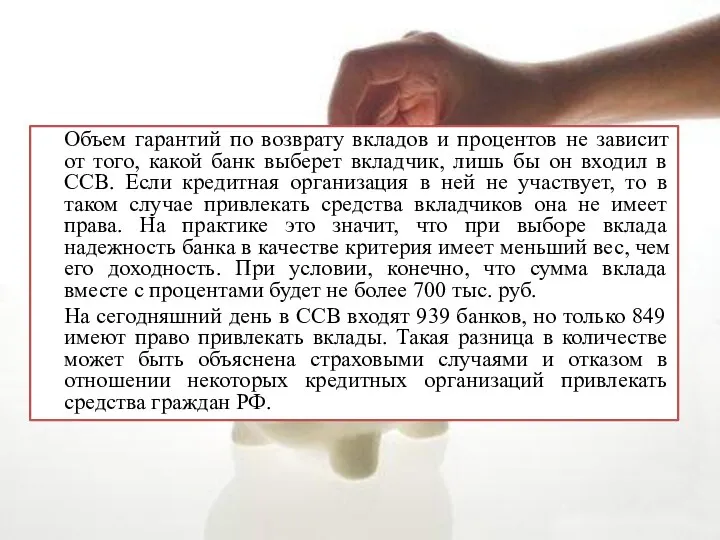

- 8. Объем гарантий по возврату вкладов и процентов не зависит от того, какой банк выберет вкладчик, лишь

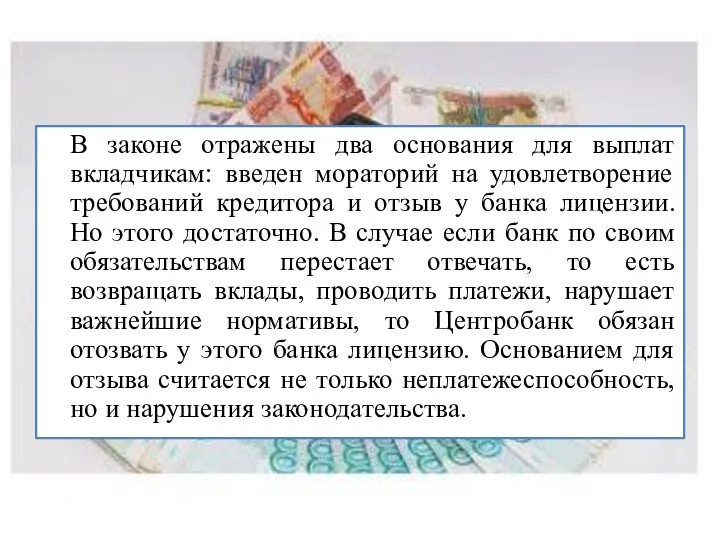

- 9. В законе отражены два основания для выплат вкладчикам: введен мораторий на удовлетворение требований кредитора и отзыв

- 10. Выплата компенсаций производится через 2 недели после того, как произошел страховой случай. Это можно узнать из

- 12. Скачать презентацию

Страхование банковских вкладов – это система, направленная на выплату депозитов гражданам (физическим лицам)

Страхование банковских вкладов – это система, направленная на выплату депозитов гражданам (физическим лицам)

Впервые система страхования вкладов физических лиц была применена более 70 лет

Впервые система страхования вкладов физических лиц была применена более 70 лет

Основными принципами системы страхования вкладов являются:

1) обязательность участия банков в системе страхования вкладов;

2) сокращение

Основными принципами системы страхования вкладов являются:

1) обязательность участия банков в системе страхования вкладов;

2) сокращение

Участниками системы страхования вкладов являются:

вкладчики;

банки, внесенные в установленном порядке в реестр банков;

3)

Участниками системы страхования вкладов являются:

вкладчики;

банки, внесенные в установленном порядке в реестр банков;

3)

Страхованию подлежат все средства граждан в банках за исключением:

вкладов в филиалах

Страхованию подлежат все средства граждан в банках за исключением:

вкладов в филиалах

Таким образом, средства, находящиеся на срочных вкладах, специальных карточных счетах и

Таким образом, средства, находящиеся на срочных вкладах, специальных карточных счетах и

Объем гарантий по возврату вкладов и процентов не зависит от того,

Объем гарантий по возврату вкладов и процентов не зависит от того,

В законе отражены два основания для выплат вкладчикам: введен мораторий на

В законе отражены два основания для выплат вкладчикам: введен мораторий на

Выплата компенсаций производится через 2 недели после того, как произошел страховой

Выплата компенсаций производится через 2 недели после того, как произошел страховой

Лидеры и элиты в политической жизни

Лидеры и элиты в политической жизни Дом приведение. Школьник. Детская газета. Выпуск 2

Дом приведение. Школьник. Детская газета. Выпуск 2 Танцевальная обувь ADS

Танцевальная обувь ADS Футбол – це не просто гра

Футбол – це не просто гра Развитие искусства обвинительной речи Р.А.Руденко Работу выполнила Пустовая Анастасия, Ю103

Развитие искусства обвинительной речи Р.А.Руденко Работу выполнила Пустовая Анастасия, Ю103 Aglona Basilica

Aglona Basilica Узбекский национальный костюм

Узбекский национальный костюм Интернет-рекрутинг – оптимальное средство для поиска IT- специалистов Обзор рынка IT- специалистов

Интернет-рекрутинг – оптимальное средство для поиска IT- специалистов Обзор рынка IT- специалистов  Сетевое оборудование

Сетевое оборудование Приличные деньги с интернета легко

Приличные деньги с интернета легко Стеки

Стеки  Способы работы с цветом акварелью

Способы работы с цветом акварелью Сепсис

Сепсис  Четыре типа темперамента по Х.Битструпу

Четыре типа темперамента по Х.Битструпу Интересные факты о Сербии

Интересные факты о Сербии Параллельные вычисления: от суперкомпьютеров до телефонов

Параллельные вычисления: от суперкомпьютеров до телефонов Спрос-предложение

Спрос-предложение Строение кровеносных сосудов различных отделов сердечно-сосудистой системы

Строение кровеносных сосудов различных отделов сердечно-сосудистой системы Слуховой и статокинетический анализатор

Слуховой и статокинетический анализатор Разработки НИЦ "АТМОГРАФ" ретроспективных динамических моделей атмосферы для авиационной и космической практики

Разработки НИЦ "АТМОГРАФ" ретроспективных динамических моделей атмосферы для авиационной и космической практики 9 муз Работу сделал: Попов Митя

9 муз Работу сделал: Попов Митя Life Watch - Новое поколение переносных приборов для здоровья

Life Watch - Новое поколение переносных приборов для здоровья Основные принципы объектно-ориентированного программирования для 4-го курса

Основные принципы объектно-ориентированного программирования для 4-го курса Отчет по итогам 2016 г. Департамента по работе с персоналом

Отчет по итогам 2016 г. Департамента по работе с персоналом Права потребителей

Права потребителей Соединения деталей. Изображение разъемных и неразъемных соединений на чертежах

Соединения деталей. Изображение разъемных и неразъемных соединений на чертежах Вяжущие вещества

Вяжущие вещества Święta Bożego Narodzenia w tradycji kościoła i wiernych

Święta Bożego Narodzenia w tradycji kościoła i wiernych