- Презентация Учет расчетов с учредителями

Содержание

- 2. в российском корпоративном праве — юридическое или физическое лицо, создавшее организацию — юридическое лицо. В большинстве

- 3. Учет ведется на активно-пассивном счете 75 «Расчеты с учредителями». Расчеты с учредителями осуществляются по вкладам в

- 4. К счету 75 могут быть открыты следующие субсчета: «Расчеты по вкладам в уставный (складочный) капитал» «Расчеты

- 5. При создании организации на установленную сумму вкладов учредителей в уставный капитал дебетуют счет 75-1 и кредитуют

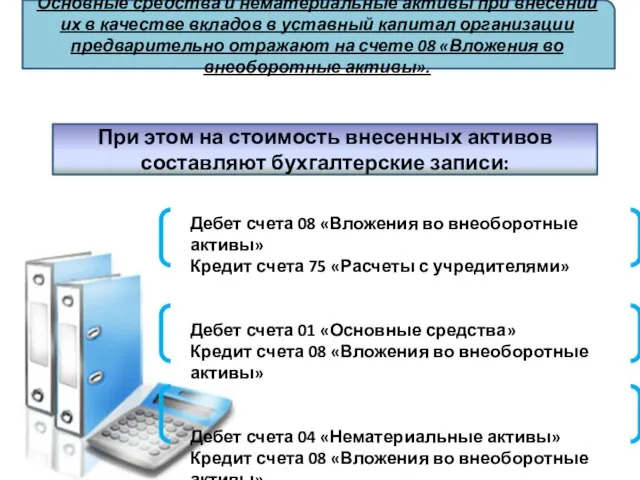

- 6. Основные средства и нематериальные активы при внесении их в качестве вкладов в уставный капитал организации предварительно

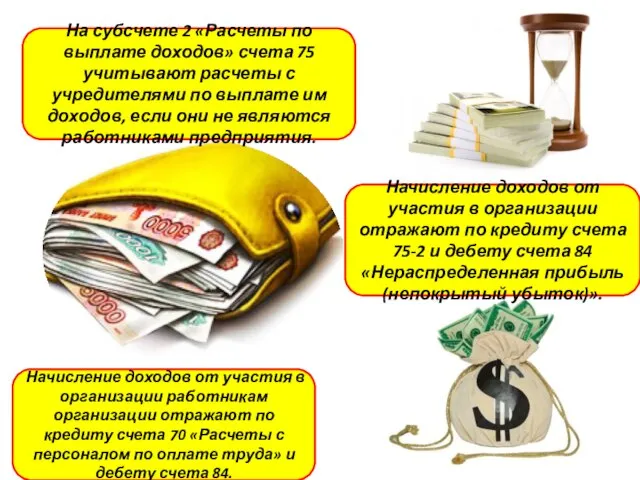

- 7. На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты с учредителями по выплате им

- 8. При начислении дивидендов с юридических и физических лиц удерживают налог на доход. Начисленные суммы налога отражают

- 10. Скачать презентацию

в российском корпоративном праве — юридическое или физическое лицо, создавшее организацию

в российском корпоративном праве — юридическое или физическое лицо, создавшее организацию

Учет ведется на активно-пассивном счете 75 «Расчеты с учредителями».

Расчеты с учредителями

Учет ведется на активно-пассивном счете 75 «Расчеты с учредителями».

Расчеты с учредителями

К счету 75 могут быть открыты следующие субсчета:

«Расчеты по вкладам в

К счету 75 могут быть открыты следующие субсчета:

«Расчеты по вкладам в

При создании организации на установленную сумму вкладов учредителей в уставный капитал

При создании организации на установленную сумму вкладов учредителей в уставный капитал

Основные средства и нематериальные активы при внесении их в качестве вкладов

Основные средства и нематериальные активы при внесении их в качестве вкладов

На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты

На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты

При начислении дивидендов с юридических и физических лиц удерживают налог на

При начислении дивидендов с юридических и физических лиц удерживают налог на

Готовимся к мониторингу учебных достижений в новой форме Комплексные работы в начальной школе Титаренко Н.Н., к.п.н., доцент ЧГПУ

Готовимся к мониторингу учебных достижений в новой форме Комплексные работы в начальной школе Титаренко Н.Н., к.п.н., доцент ЧГПУ Роспись по бересте. Мастер - Класс

Роспись по бересте. Мастер - Класс ФИЗИОЛОГИЯ ПИЩЕВАРЕНИЯ

ФИЗИОЛОГИЯ ПИЩЕВАРЕНИЯ Параллельное программирование. Лекция 1

Параллельное программирование. Лекция 1 Открытый урок по литературному чтению Б.Заходер «Серая Звёздочка» 2 класс МОУ СОШ №20 Учитель Евсюкова Татьяна Алексеевна г.Орех

Открытый урок по литературному чтению Б.Заходер «Серая Звёздочка» 2 класс МОУ СОШ №20 Учитель Евсюкова Татьяна Алексеевна г.Орех Аргентина

Аргентина Психологическая поддержка выпускников, участвующих в Едином государственном экзамене …каждый, кто сдает экзамены, независимо от их результата, постигает самую важную в жизни науку умение не сдаваться в трудной ситуации..

Психологическая поддержка выпускников, участвующих в Едином государственном экзамене …каждый, кто сдает экзамены, независимо от их результата, постигает самую важную в жизни науку умение не сдаваться в трудной ситуации.. Замки України

Замки України Профессия врач-хирург Подготовила Ворончихина Ольга 9 А класс

Профессия врач-хирург Подготовила Ворончихина Ольга 9 А класс Общие сведения о промышленных зданиях и их классификация

Общие сведения о промышленных зданиях и их классификация Триггеры. (Лекция 6)

Триггеры. (Лекция 6) Динамика развития периферического рака легкого

Динамика развития периферического рака легкого  Erfassen von sozialräumen: sozialraumanalyse

Erfassen von sozialräumen: sozialraumanalyse 6 класс МОУ СОШ № 4 г.о.Лосино-Петровский Силинская Светлана Николаевна

6 класс МОУ СОШ № 4 г.о.Лосино-Петровский Силинская Светлана Николаевна  Типичные модели поведения на переговорах. Психология эффективного переговорного процесса

Типичные модели поведения на переговорах. Психология эффективного переговорного процесса Современный урок в школе в условиях ФГОС

Современный урок в школе в условиях ФГОС Тема: «Законодательство о записи актов гражданского состояния» Выполнила: Студентка 2-го курса Группа Юб03/1303 Герасимова Алин

Тема: «Законодательство о записи актов гражданского состояния» Выполнила: Студентка 2-го курса Группа Юб03/1303 Герасимова Алин Программирование на языке Паскаль

Программирование на языке Паскаль Коклюш

Коклюш Travelplat project status

Travelplat project status Л8_Освещённость от больших поверхностей

Л8_Освещённость от больших поверхностей ВНЕШНИЕ ЗАПОМИНАЮЩИЕ УСТРОЙСТВА Выполнили студентки группы М-4-В Габдрахманова Гульнара Нефёдова Ирина Усачёва Людмила

ВНЕШНИЕ ЗАПОМИНАЮЩИЕ УСТРОЙСТВА Выполнили студентки группы М-4-В Габдрахманова Гульнара Нефёдова Ирина Усачёва Людмила Конституция России

Конституция России Управление профессиональной ориентацией. (Тема 13)

Управление профессиональной ориентацией. (Тема 13) Великие учёные , внёсшие значительный вклад в развитие химии

Великие учёные , внёсшие значительный вклад в развитие химии Теоретические плазы

Теоретические плазы Трехканальные ПИД-регуляторы

Трехканальные ПИД-регуляторы Графики тригонометрических функций

Графики тригонометрических функций